60代から新NISAを始めるには

以前の記事で50代以降に投資を始める難しさを書きました。

Youtube動画も出しています。

ただ難しいと言ったところで、事情は人それぞれです。

どうしても資産運用を始めたい人もいるでしょう。

そこで今回は、私が60歳から資産運用を始めるならどうするかを書きたいと思います。

前提条件について

まず重要な事は資産を減らさないことです。

多くのインフルエンサーは寿命である80代まで運用を想定していますが、元気に生活できる年齢は健康寿命と言って寿命より低いです。

投資は亡くなるまでできますが、あくまで「できる」だけ。使う予定もないお金を増やしても空しいだけです。

健康寿命は70代ですから、運用リミットが10年程度になります。

そしてリミット時点で資産が減っていると運用の意味がなくなります。

また高齢になると頻繁に株価をチェックしたり、リバランスなどはできないでしょう。

そうなると重要なのは

・リスクの低い商品を買う(個別株より投資信託)

・リバランス不要のインデックスファンドを選ぶ

この2点が重要になってきます。

この条件で70歳までの10年運用を想定します。

何を買うか

前提条件を踏まえて何を買うかを考えると、低リスク商品になります。リスクだけ考えると債券が最適ですが、これではほとんどリターンが見込めません。貯金よりマシ程度です。

リスクを多少取るとして考えられるのは、全世界株式のインデックスファンドでしょう。

現状では手数料が安く、繰上償還(強制解約)にならない規模となると

『eMAXIS Slim 全世界株式(オール・カントリー)』(以降オルカン)

が最有力です。

今後優良な投資信託が出るかもしれませんが、現時点では世界中に分散投資をするオルカンが最適でしょう。

S&P500(アメリカのみ)に比べるとリターンは少し劣りますが、暴落時に損失を少なくできます。

リターンはどのくらいか

お勧めしたオルカンのリターンは年利9.5%です。

ここ最近は調子がいいのでこの年利ですが、この先ずっと続くとは限りません。

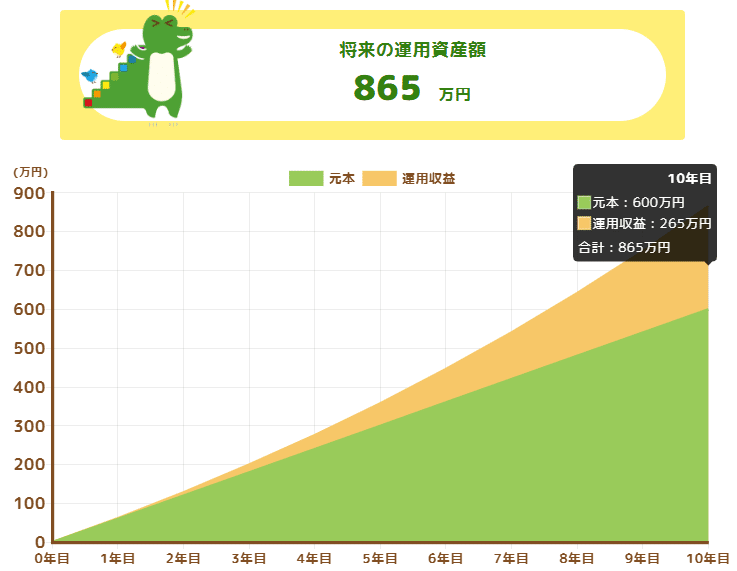

少し低めの7%で月5万円の積立をしたとして10年で865万円です。元本が600

万円なので265万円増えます。

正直、思ったほどじゃないと考えた方もおられるのでは?

もちろん、退職金で大量購入すればもっと増やす事はできます。

しかし老後に手持ち資金を減らすのはお勧めできません。

余裕資金の範囲で増やすことが大事です。

オルカンは安泰なのか

誤解のない様に言っておきますと、オルカンでも暴落があれば資産を減らす可能性はあります。

投資に絶対はありません。公務員だってリストラされる可能性があるのと同じです。

厳しい言い方になりますが、このリスクが取れない人は、そもそも投資をするべきではないと考えます。

最後に

いかがだったでしょうか?

条件を絞れば60代でも運用できる事はわかっていただけたと思います。

しかしリスクを大きく取れないので大幅に資産を増やすことが難しい上に、取り崩し時期を変えられないので制限をかなり受けます。

安易にお勧めはできませんが、資金に余裕がある方は運用してみるのもいいと思います。

いいなと思ったら応援しよう!