最近流行りの「後払い」。どうやって儲けているのか?

最近、話題のペイディ。Amazon、Appleでも使えるようになっていて正直びっくりした。(Appleでは、24回分割払いを無金利で提供。もともと個品割賦を提供していたオリコからひっくり返した模様。)

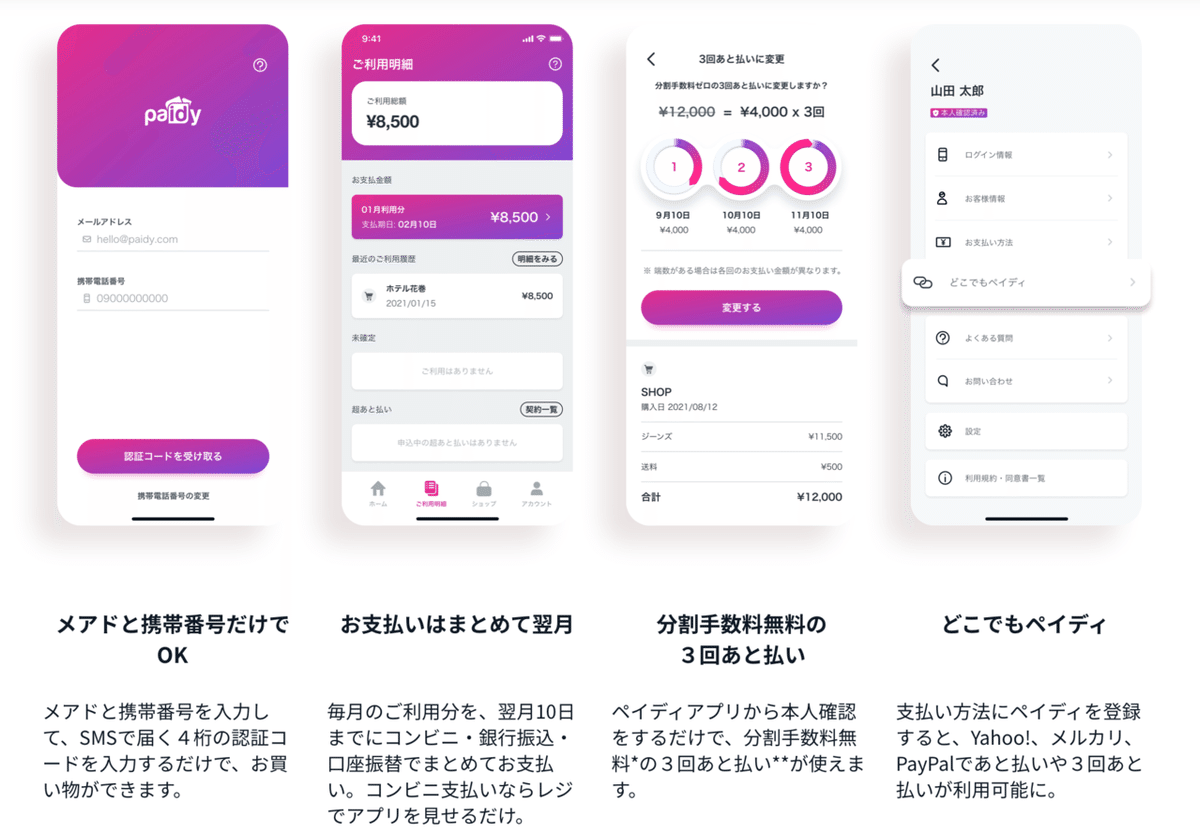

さらに、最近では1回の後払いだけでなく、本人確認をすれば、「分割手数料無料で3回の後払い」も利用できるようになった。

\分割手数料無料*で3回あと払い✨/

— あと払いペイディ (@PaidyJP) July 26, 2021

アプリからペイディプラスに無料アップグレードするだけで、分割手数料無料*の3回あと払いが使えます✌️

気になっていたあの商品も、計画的に購入できちゃう😆

*口座振替・銀行振込のみ無料

詳細はこちら👉https://t.co/U7XhqFTupI#ペイディ pic.twitter.com/sUf9kkBu8C

結構、便利なサービスだが、そもそも、どうやって儲けているのだろうと調べてみた。

コンビニ決済時には追加で手数料がかかるということは把握済み。

(以下ツイートより)

コンビニ決済の手数料は追加でかかりますね。 https://t.co/ldNXTykadn

— 決済情弱 (@paymentjp) August 3, 2021

まず、利用者から手数料を徴収するのか見てみよう。

利用者は、1) 支払いに必要な実費(振込手数料、コンビニ支払い時の手数料(356円))のほか、2) 回収手数料(おそらく追加の銀行引落の実費)と3) 遅延損害金(年14.6%)がかかる。つまり、消費者にとっては、うまく使えば、無料で使える。(コンビニ払いを選ばなければ、基本的には無料で利用できる。一般的に、口座振替の方が延滞率は低くなるので、理解できる。)

上記の通り、利用者は基本的に無料で利用できるので、加盟店から手数料を徴収するというのが、基本的なビジネスモデルなのであろう。実際、遅延損害金に依存するようなものではないと、同社代表の杉江氏もBusiness Insiderのインタビューで回答している。

利用者ではなく加盟店から手数料を徴収するためには

手数料の支払いを正当化するために、シンプルに売上を伸ばすお手伝いをしなければいけない。例えば、最近、Visaのバーチャル番号を発行し、Paidy加盟店以外でも利用できるようにしてペイディ利用者のリテンションを高め、底上げを狙っている。

これはなるほどPaidyだな。ただカードの分割払いって、海外と違って日本はそもそも対応してるし、3回ぐらいは手数料無料にするなど、カード各社もマーケティングに力を入れてもいいのかもしれないな。 https://t.co/nD414WP17D

— 決済情弱 (@paymentjp) July 30, 2021

結論:うまく使えば、手数料無料で使える便利なサービス。

日本は海外と事情が異なり、カードの分割払いがオプションとしてカードに付帯されている。3回分割払いの手数料は無料にするなど、クレジットカード各社も、もう少しマーケティングに力を入れてもいいのかもしれない。

余談だが、Visaもパートナーの発行会社が分割払いに対応できるようにAPI提供を行っている。日本では既にオプションとして実装されているので不要だとは思うが、Buy Now Pay Laterの勢いに対する警戒感は増しているのであろう。

In Canada, Visa has already signed CIBC, Desjardins and Scotiabank to the BNPL offering, while the first partner in the US is Commerce Bank.