【住宅ローン審査】落ちる人の特徴とは?落ちる人の3つの共通点と対策を徹底解説!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

住宅ローン審査で落ちる人の

共通点とは?

というテーマで解説していきます。

この記事を書くにあたり、

住宅ローン審査に落ちる人を

徹底リサーチしました。

結果、

落ちる人の特徴や条件は

似たり寄ったり

であることがわかりました。

今回は、

住宅ローン審査で落ちる人の

共通点を3つお伝えします。

この記事は

はじめて住宅ローンを組む人に

ぜひ読んでいただきたいです。

この記事を読んでいただくことで、

住宅ローン審査で落ちる人の共通点がわかります。

さらに、

住宅ローン審査で落ちないように

気を付けるポイントがわかります。

したがって、

住宅購入や住宅ローンで失敗しなくなります。

ぜひ最後までご覧ください。

【共通点①】返済比率が少なくなることをしている

「返済比率」という言葉はなかなか聞きなれないかと思いますが、

住宅ローンを借りる際には、ぜひ理解をしてくおくべきキーワードです。

返済比率とは、借り入れの返済額 ÷ 年収 のことをいいます。

要は、年収に対してそのうち何%を借入の返済に充当しているか、という指標です。

返済比率は金融機関ごとに指標が異なります。

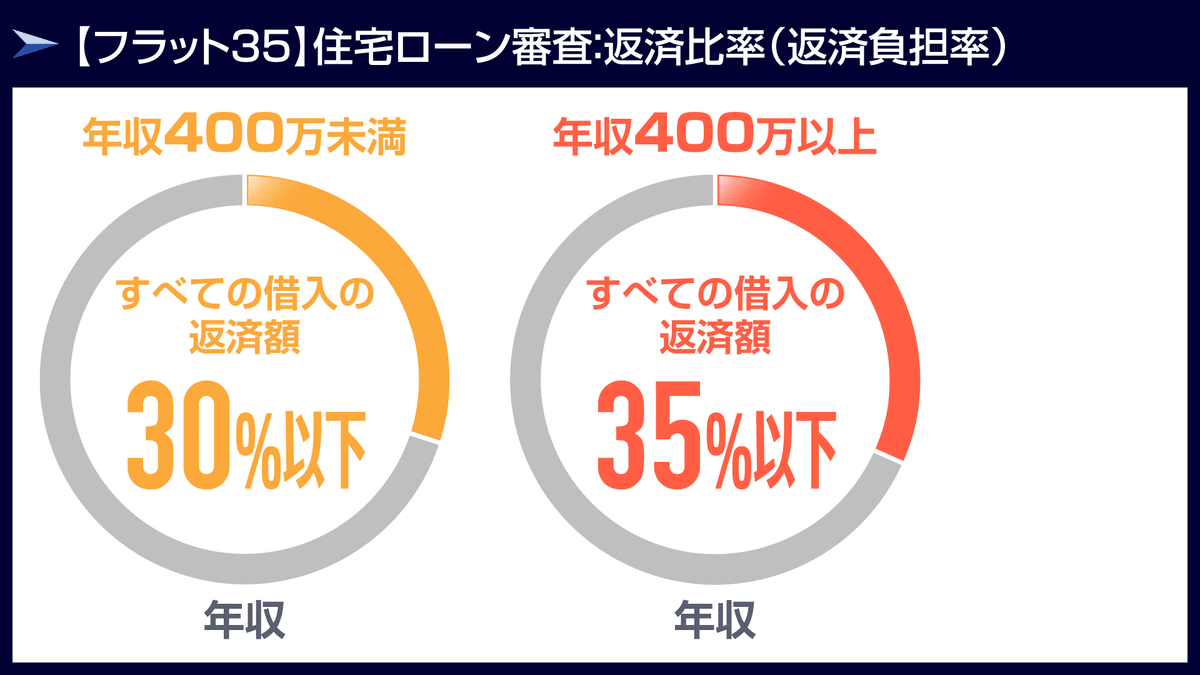

わかりやすくフラット35の返済比率を見てみましょう。

フラット35では年収400万未満と400万以上で

設定されている返済比率が異なります。

年収400万未満の人は、年収のうち

返済額が30%以下に設定されています。

年収400万以上の方は、返済比率35%以下に設定されています。

住宅ローン以外の借入がない方は、

各金融機関で定める返済比率に従って住宅ローンを借りることができます。

しかし、住宅ローン審査に落ちる人は、

住宅ローン以外の借入があるという人が多いです。

例えば、

不動産投資、車のローン、クレジットカードのキャッシングなど

車のローンやキャッシングの返済額が返済比率に大きな影響を与えることはあまりないですが、

不動産投資をしている方は毎月の返済額が相当多くなります。

不動産投資は、ワンルームマンション投資、1棟マンション投資、1棟アパート投資など、様々な投資があります。

しかし、

自分が住む住宅を買う前に

銀行からお金を借りて不動産に投資をしていると

返済比率に影響があります。

フラット35の年収400万未満の方で説明しますと、

住宅ローン以外の借入がなければ、30%まで借入することができます。

しかし、不動産投資で年収に対する返済比率が既に15%を占めている場合、

自分の住宅ローンを借りる、という段になって残りが15%になってしまいます。

そうなると、借入できる住宅ローン限度額がかなり低くなってしまいます。

例えば、3,000万を借入できる人でも、すでに不動産投資をしていた場合、

金融機関側からも

「本当は3,000万貸せるけど、不動産投資をしていて既に毎月の返済額も相当だから1,500万までしか貸せない」

といった回答しか出てきません。

こちらはフラット35の年収ごとの借入限度額です。

不動産投資や車のローン、キャッシングなどの他の借入がない方は

図の限度額まで借入できます。

しかし、不動産投資などで毎月の返済額が既に相当ある方は、

この限度額まで借りることはできません。

このことを知らずに住宅ローンの審査で落ちてしまうケースをかなり見聞きしてきました。

【共通点②】住宅購入の正しい順序を理解していない

あなたは、住宅購入の正しい順序をご存じでしょうか。

住宅ローン審査に落ちる人は、

「住宅購入の正しい順序」を理解していないことが非常に多いです。

マイホームの購入を検討し始めると、いきなり住宅情報サイトで物件探しを始めてしまいます。

住宅情報サイトで住宅を少し見る、くらいだと問題ありませんが、

何件も何件も物件を見て、見比べて、

そして

なんと内覧を始めてしまう人さえいます。

何件も内覧し、理想の家を追い求め、なんとか購入しようと動いてしまいます。

住宅購入の正しい順序はこちらです。

1.資金計画2.エリア選定3.物件選定です。

これ以外、住宅購入の正しい順序はありません。

住宅ローン審査で落ちてしまう人は、

資金計画なしに、エリア選定もせず、いきなり物件を選定します。

1も2もできていないのに物件を購入しようとしてしまう、この順序がなぜ問題なのか。

物件を見始めると、物件の細かい良し悪しが気になってきます。

「ここの物件にはこれがない」「この物件はこれがあるけどあれがない」

探し始めるとキリがないですが、自分の希望をすべて叶える物件を求めて探し続け・・・。

最終的に、身の丈に合わない高額物件にたどり着いてしまいます。

そして何とか購入しようとします。

当然金融機関側は「年収から見て物件金額MAXまで貸せません」という回答がきます。

たくさん調べてやっとたどり着いた欲しい物件を購入できないと、悲しい思いをしてしまいます。

もう一度、正しい順序と誤った順序を見ておきましょう。

正しい順序では、必ず資金計画から始めます。

資金計画では、「事前審査」といって

金融機関で「いくらまで住宅ローンを借りることができるか?」を打診します。

そしてエリア選定、物件選定を経てようやく住宅ローンの本審査が行われます。

これが正しい流れです。

誤った流れでは、物件選定からスタートします。

物件を決めてから、住宅ローンの事前審査を打診し、その後本審査に進みます。

しかし、資金計画を無視しているため、

まず事前審査で落ちてしまいます。

マイホームを買うとき

一番最初に触るサイトは

住宅情報サイトでではありません。

一番最初に触るサイトは、モゲレコです。

【共通点③】評価が下がる状態や属性である

今回は4つの状態・属性についてお伝えします。

1.健康に難あり

あなたは、健康診断の結果や自身の健康状態に問題はないでしょうか。

住宅ローンは

団体信用生命保険に加入できないと

借りることができません。

団体信用生命保険をご存じでしょうか。

団体信用生命保険は、住宅ローン利用者が死亡または高度障害になったとき、

住宅ローンの残債がゼロになる保険です。

金融機関は慈善事業で住宅ローンを貸しているわけではありませんので、

必ず完済してもらう必要があります。

そのため、住宅ローン利用者に万が一のことがあった場合、

保険会社から残債を回収できる仕組みにしています。

団体信用生命保険に加入できないと

銀行はあなたに住宅ローンを貸しません。

2.勤続年数が短い

金融機関は住宅ローンを貸すとき、申込者が今の会社で何年勤続しているかをチェックします。

例えばメガバンクは勤続年数3年以上でないと、なかなか住宅ローンを貸してくれません。

それ以外の銀行であれば勤続年数1年以上あれば基本は貸してくれるでしょう。

2022年現在、転職が当たり前の時代ですが、

まだまだ銀行は、1つの会社で長く働いている人を高く評価します。

3.過去に延滞・滞納がある

あなたは、過去にクレジットカードのキャッシングで延滞をした、家賃を滞納した、などの経験はないでしょうか。

大金を貸す金融機関からすれば、

延滞・滞納する人には貸したくありません。

金融機関は大金を貸し、利息をつけて返してもらう、これが仕事です。

延滞・滞納したことがある人は、返済が滞る可能性があると認識されるため

住宅ローンの審査で落とされることが多いです。

4.諸費用分の現金がない

住宅を購入する際は住宅価格以外に諸費用がかかります。

諸費用は図のような項目で、

住宅価格の8%~10%くらいが目安です。

例えば、3,000万の住宅を購入する場合、300万円分の諸費用が必要です。

4,000万の住宅を購入する場合は、当然諸費用が400万かかります。

そして諸費用は現金で用意してください。

現金で用意できていないと

住宅ローンの審査で

評価がものすごく落ちます。

諸費用分の現金を用意できない人は、

数千万もの住宅を購入するのに

全く貯金できない人だ、と銀行から評価されます。

諸費用分の現金を用意できない方は、

まずご両親に相談しましょう。

もしかしたらご両親は、お子さんの住宅購入ための用意があるかもしれません。

聞いてみないとわからない話ですので、住宅を購入する際にはご両親に一声かけてみましょう。

まとめ

今回は住宅ローンの審査に落ちる人の共通点をお伝えしました。

知識がないと住宅ローンの審査をうまく通過することは難しいです。

ぜひこの記事を熟読いただき、理解してください。

住宅ローン審査に落ちる人の共通点3つ

共通点①返済比率が少なくなることをしている

住宅ローンは返済比率という考え方を採用しています。

返済比率は、年収に対してそのうち何%を借入の返済に使っているか、です。

金融機関ごとに返済比率の設定値は異なりますが、フラット35だとこちらです。

ただし、住宅ローン以外の借入が既にあると、返済比率のうち何割かを使ってしまっているので、

住宅ローンの借入できる金額が少なくなります。

大事なのでもう一度お伝えします。

すでに不動産投資などをしていると

住宅ローンで借りられる金額が

もの凄く少なくなります。

不動産投資をしている方は、

事前に不動産会社に相談することをお勧めします。

そしてこれから

不動産投資を先にしようと検討している方は、

絶対にやめてください。

住宅を購入した後に、不動産投資をしましょう。

先に不動産投資をしてしまうと、住宅ローンで借入できる金額が本当に少なくなります。

共通点②住宅購入の正しい順序を理解していない

住宅の購入を検討する際、

最初にすることは資金計画です。

資金計画を立てるとき、住宅ローンの事前審査をしましょう。

事前審査とは何かというと、ここで

モゲチェックを利用してください。

資金計画をしっかり立ててから、エリアを選定し、物件を決め、住宅ローンの本審査に進む、

これが正しい流れです。

間違った順序は最初に物件選定をすることです。

物件を決めてから、住宅ローンの事前審査をします。

ここで多くの方が事前審査に落ち、借りられないことに気づきます。

マイホームを買うとき

一番最初に触るサイトは

住宅情報サイトでではありません。

一番最初に触るサイトは

モゲレコです。

共通点③評価が下がる状態や属性である

健康に難があると

団体信用生命保険に加入できないため

住宅ローンは借りられません。

勤続年数が短いと

住宅ローンは借りられません。

過去に延滞・滞納があると

住宅ローンの審査に通りません。

諸費用分の現金がないと

金融機関からの評価がものすごく下がります。

住宅の購入を検討するときには、

まずご両親に相談してみましょう。

今回は以上です。

最後にお伝えしたいことがあります。

住宅ローンはあなたが

会社に勤めているからこそ、

金融機関から借りることができます。

厳しい現実ですが、

会社を辞めた瞬間から、

住宅ローンを借りることができなくなります。

1円も借りることができません。

お勤めの会社の与信(信用)のおかげで、住宅ローンを借りることができます。

今、会社にお勤めの方は、

会社に勤めているうちに、

今の会社の与信で

住宅ローンを借りてマイホームを購入しましょう!

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

いいなと思ったら応援しよう!