【住宅ローン】総返済額は簡単に数百万少なくできる!繰上返済と住宅ローン控除の最適な組み合わせを徹底解説!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は

住宅ローン総返済額を400万減らす方法

というテーマで解説していきます。

住宅ローンを借りた後に「総返済額を少なくしたい」という方のために、

今回はリアルな数値を用いて、わかりやすく解説してきます。

前提条件

問題の前提条件はこちらです。

住宅ローン借入金額4,500万、住宅ローン金利0.8%、借入期間35年とします。

住宅ローン4,500万の場合、元金は4,500万です。

対して総利息額は、6,608,297円です。

合わせて総返済額は、51,608,297円となります。

この総返済額を400万少なくする方法を考えていきましょう!

というのが今回の問題です。

さあ、どうやって少なくしていくのか?を考えながら読んでいってください。

今回は、前提条件に1つ追加をします。

それはどういう住宅を買った場合で考えるか?ということです。

こちらは住宅ローン控除の種類です。

新築住宅を購入した場合、4つに分かれます。

最近、「環境に配慮した住宅」が多く建てられています。

従いまして今回は、「省エネ基準適合住宅」を購入したことにしましょう。

400万返済額を少なくするための対策は

2つあります。

それは繰上返済と住宅ローン控除です。

この2つをうまく組み合わせることで、

総返済額を400万少なくすることができます。

では、繰上返済と住宅ローン控除を1つずつ説明していきましょう。

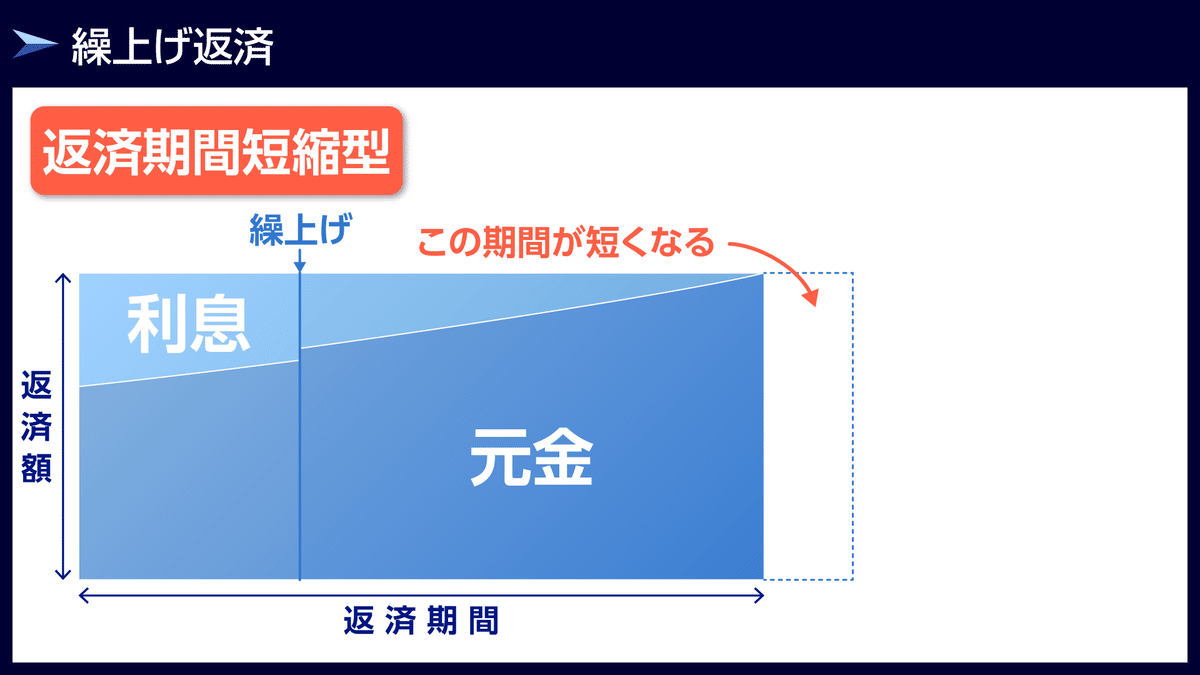

【対策1】繰上返済

繰上返済の仕組みをあなたはご存じでしょうか。

今回は「返済期間短縮型」という手法を用いて繰上返済します。

ヨコ軸が返済期間、タテ軸が毎月の返済額です。

繰上返済するタイミングで、返済資金を元金に充当します。

そうすることで、元金に乗っていた払う予定の利息が支払い不要となります。

そして、図の黄色い部分がカットされ、全体の借入期間が短くなるという仕組みです。

繰上返済は続ければ続けるほど

返済期間をどんどん短くすることができます。

これが繰上返済の大きなメリットの1つです。

では今回の問題である総返済額を400万少なくするためには、

いくら繰上返済が必要でしょうか。

答えは、最初の1年目から10年目まで

毎年1回50万を繰上返済し続けることです。

なぜ最初の10年間に限定して、繰上返済をする必要があるのでしょうか。

それは、住宅ローンが

最初の10年で半分の利息を払う仕組み

になっているからです。

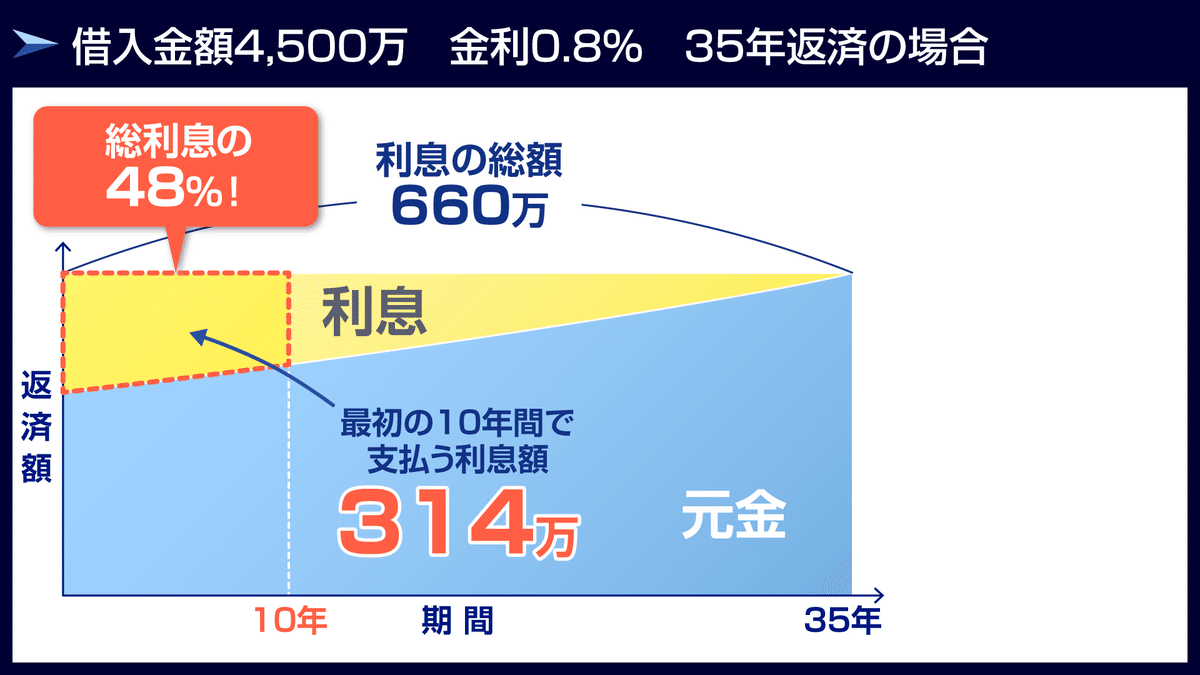

図で説明しましょう。

タテ軸が毎月の返済額、ヨコ軸が返済期間です。

元金と利息の比率をよく見てください。

住宅ローンは、最初の利息の比率が多いです。

返済期間が経てば経つほど、利息の比率は少なくなります。

逆に、元金の比率は増えていきます。

これが住宅ローンの仕組みです。

4,500万借りた場合、35年間で660万の利息を払います。

ここが重要なポイントですが、

最初の10年で総利息の48%の314万を払います。

約半分ですよね。

「住宅ローンは、最初の10年で半分の利息を払う仕組み」

ということがお判りいただけたかと思います。

では、最初の5年では何%の利息を払うと思いますか?

最初の5年では、25%の168万を払うことになります。

つまり

住宅ローンは最初の5年で

全体の総利息の4分の1 (25%)を払う仕組み

になっているということです。

住宅ローンは最初の5~10年の間、

この早い段階がものすごく大切です。

ぜひ最初の10年間だけ

繰上返済してほしいです。

最初の10年間だけ毎年50万ずつ

繰上返済し続けた場合、

総利息額はいくらになるでしょうか?

何もしない場合は元金4,500万、利息6,608,297円です。

それが、繰上返済するとどうなるでしょうか?

利息額6,608,297円に対して、

繰上返済すると利息額は5,380,557円になります。

その差額はなんと1,227,740円です。

最初の10年間

毎年1回、50万を繰上返済するだけで

総利息額が約122万も少なくなります。

繰上返済の大きな効果が分かっていただけたのではないでしょうか。

繰上返済をすると、利息が少なくなるだけでなく返済期間も短くなります。

ではどれくらい返済期間は短くなったでしょうか。

繰上返済しない場合は35年(420回)です。

対して繰上返済をすると、30年10か月となり、420回→370回となりました。

返済期間が4年2か月も短くなりました。

返済期間もとても高い効果が得られることがわかりますね。

しかし、繰上返済の話をすると

「繰上返済したいけれど、そんな予算(お金)はないよ」

という人がいます。

過去の私の経験からお伝えすると、

そういう人に限って無駄遣いをしているものです。

・本当にその飲み会は必要ですか?

・本当にそのゲームアプリの課金は必要ですか?

・本当にそのサブスクは必要ですか?

もしあなたが「繰上返済するお金がない」と思うのであれば、

「今の支出に、無駄使いがないか?」を

しっかりと考えてみましょう。

もう1つできることは、

親、祖父、祖母、親戚に相談することです。

相談をすれば

贈与という形でお金がもらえるかもしれません。

贈与が無理だったとしても

貸してくれる可能性もあります。

「私は毎年100万円祖父から生前贈与を受けています」

「生前贈与の100万は毎年全額を繰上返済に充てています」

と、私の知る人で最近こう言っている方もいます。

私が言いたいことは、

何もせずに「お金がない」と言っているだけでなく

まずは行動してみましょう!

ということです。

相談をして、それでもダメなら仕方がありません。

ただ、多くの人は行動していません。

駄目元でいいので行動してみませんか?

毎年1回、50万を繰上返済し続けることができれば

総利息額を122万も少なくすることができます。

この記事を読んだあなたには、

ぜひ行動してほしいと思っています。

【対策2】住宅ローン控除

あなたは住宅ローン控除をしっかりと理解していますか?

「住宅ローン控除」について簡単に解説しておきましょう。

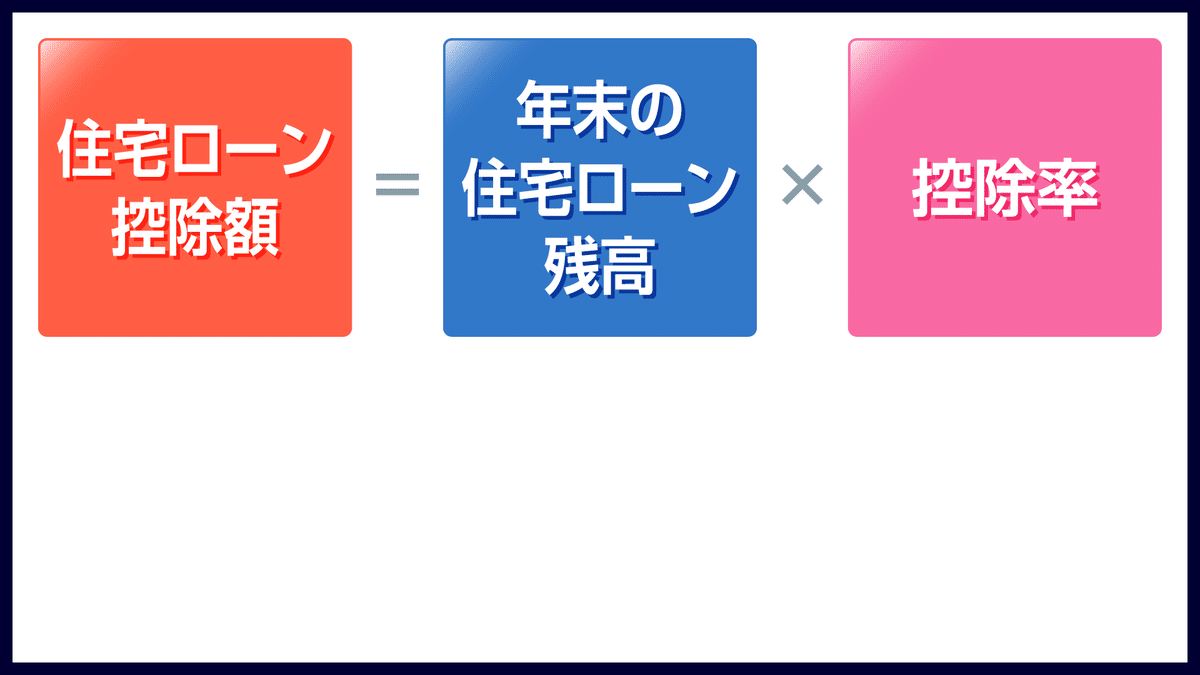

住宅ローン控除とは、年末の住宅ローン残高に

所定の控除率をかけた控除額が

納税済みの所得税や住民税から払い戻される制度です。

もうすこし詳しく見てみましょう。

控除には、「所得控除」と「税額控除」の2種類にわけられています。

毎月の給与から所得税を払いますが、この所得税は誰しも一定ではありません。

まず所得控除が引かれて所得税が決まります。

ここからさらに住宅ローン控除を引くことができます。これを税額控除といいます。

住宅ローン控除は税額控除に該当し、所得控除よりも

インパクトがものすごく大きいです。

参考までに年収ごとの所得税を表示します。

住民税の住宅ローン控除の上限額はこのようになっています。

ご自身の所得税を確認しておきましょう。

住宅ローン控除率は0.7%です。これは決められています。

住宅ローン控除の公式はこちらです。

年末の住宅ローン残高×控除率0.7%でその年の控除額を求めることができます。

住宅ローン控除を受けられる期間は13年間です。

控除期間について補足ですが、

令和4年、令和5年に新築住宅を購入し入居した場合は、控除期間13年間です。

しかし、令和6年以降に住宅を購入して入居する場合、控除期間は10年間に減ってしまいます。

「住宅を買おう」と思っている方は、今年買いましょう!

遅くて良いことは何一つありません。

控除は、年末の住宅ローン残高に上限が設けられており、購入する住宅の種類によって上限額が異なります。

今回は、省エネ基準集合住宅の4,000万上限として考えます。

では、繰上返済した後の住宅ローン残高で住宅ローン控除を受けると

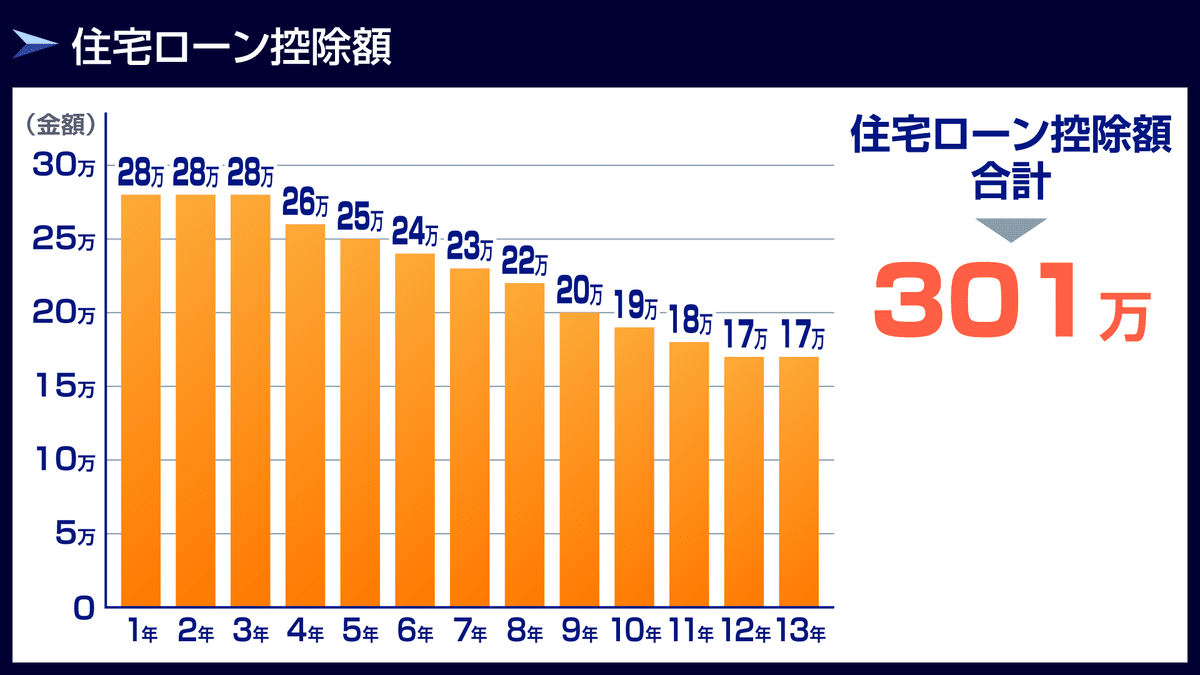

どれくらいの住宅ローン控除額が戻ってくるでしょうか?

答えはこちらです。

最初の年は28万、2年目も28万・・・・・・とこのように推移していきます。

そして控除額の合計は301万となりました。

301万も住宅ローン控除額として戻ってくる、かなりすごいことだと思います。

【結果】繰上返済×住宅ローン控除

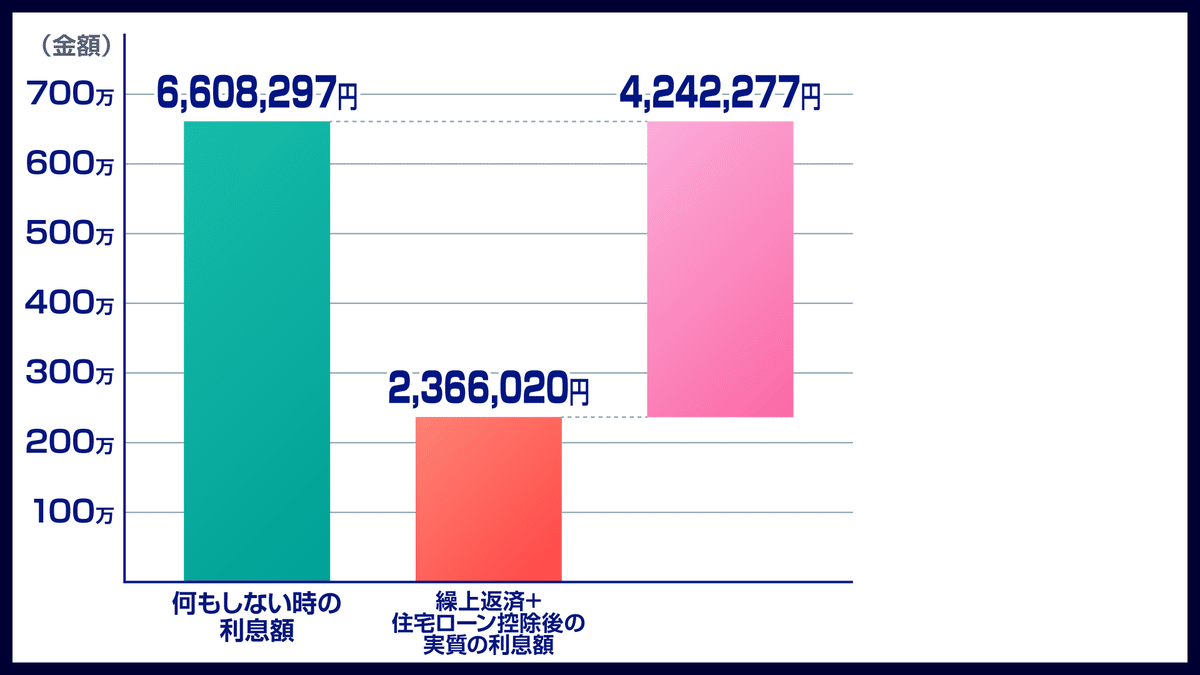

では、住宅ローン繰上返済と住宅ローン控除を合わせると、実際の利息はいくらになるでしょうか。

繰上返済後の総利息額は、5,380,557円でした。

そして、ここから住宅ローン控除額3,014,537円が戻ってきます。

そうすると、実際に負担する利息額はなんと2,366,020円です。

すごく少ないと思いませんか?

住宅ローンを4,500万借りて、

実際に負担する利息額が2,366,020円だけでいいということです。

では繰上返済しない、住宅ローン控除もしない場合の総利息額と見比べていきましょう!

元金4,500万、利息額6,608,297円でしたね。

繰上返済し、住宅ローン控除した場合の実質利息額は2,366,020円でした。

そしてこの差額は、4,242,277円です。

一目瞭然ですが、

繰上返済と住宅ローン控除をしっかりやれば

総返済額を400万以上少なくすることができます。

まとめ

今回は以上です。簡単にまとめをしましょう。

住宅ローンの総返済額を400万少なくするにはどうすればいいか、という問題が今回のテーマでした。

住宅ローン4,500万、総利息額6,608,297円の場合、

どうやって総返済額を400万少なくするか。

その手法は繰上返済と住宅ローン控除です。

返済開始から10年間だけ、毎年1回50万を繰上返済しましょう!

繰上返済すると総利息額は、5,380,557円になります。

そうすることで1,227,740円、総利息額を少なくすることができます。

さらに住宅ローン控除も考えていきます。

繰上返済した場合の住宅ローン控除額は図のようになりました。

総額は301万です。

繰上返済した場合の総利息額が5,380,557円で、

ここから住宅ローン控除額3,014,537が戻ってきます。

結果、実質の利息額は2,366,020円となりました。

当初の総利息額と比べて4,242,277円も少なくなったことがわかります。

住宅ローンは返済がスタートしてから

繰り上げ返済と住宅ローン控除をメインに取り組みましょう。

おまけでもう一つアドバイスです。

繰り上げ返済&住宅ローン控除と合わせて

定期的に住宅ローンの借り換えも検討しましょう。

住宅ローンは

繰上返済

住宅ローン控除

住宅ローンの借り換え

この3本柱をうまく使いこなして

総返済額を最も少なくできるようにしていきましょう。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

いいなと思ったら応援しよう!