【住宅ローン繰上返済】毎月やる?1年ごとにやる?損するのはどっち?知らないと損する繰上返済!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

住宅ローン繰上げ返済

「毎月1万円」or「毎年12万ずつ」では

どちらが得なのか?

について解説していきます。

この動画は、以下の3つのどれかに当てはまる方に、是非チェックしていただきたいです。

・住宅ローンを初めて借りる人

・住宅ローンを借りている人

・繰り上げ返済がよくわかっていない人

この記事を読んでいただくと、

・繰り上げ返済の仕組みが非常によくわかります。

それだけでなく、

・いつのタイミングでいくらの繰上げ返済を始めたら良いのか?がわかります。

是非、最後までご覧ください。

1.問題

今回の問題はこちらです。

「毎月1万円を完済までずっと繰上げ返済し続けていく」

もしくは、

「1年に1回、年末に、まとめて12万繰上げ返済を完済まで続ける」

これはどちらがお得になるでしょうか。

どちらがお得か、というときに見るべきポイントは

総利息額がどちらのほうが少ないのか?ということです。

前提条件は借入金額4,000万、金利0.8%、借入期間35年としましょう。

元金は4,000万円です。

そして総利息額は587万です。

この587万が繰上げ返済によって、

どちらのほうがどれだけ少なくなるのか一度あなたも考えてみましょう。

併せて返済期間も考える必要があります。

35年で借りていますが、繰上げ返済すると返済期間は短くなります。

どちらのほうが、どれだけ期間を短くすることができるのか?

こちらも考えてみましょう。

別のパターンを追加で2問出します。

毎月2万円を完済まで繰上げ返済し続ける場合、そして

毎月3万円を完済まで繰上げ返済し続けた場合です。

それぞれ総利息額はどうなるのでしょうか。

なんとなく、でも構いませんので一度頭の中で回答をイメージしてみてくださいね。

では、答え合わせにいきましょう。

2.押さえておいてほしいこと

回答の前に基本知識のおさらいをしておきましょう。

・繰上げ返済

・住宅ローンの元金と利息の仕組み

この2つを押さえたうえで、回答を読んで理解して欲しいです。

繰上げ返済

住宅ローンを利用する人は繰上げ返済を完璧に理解する必要があります。

そうしないと、はっきり申し上げて損をします。

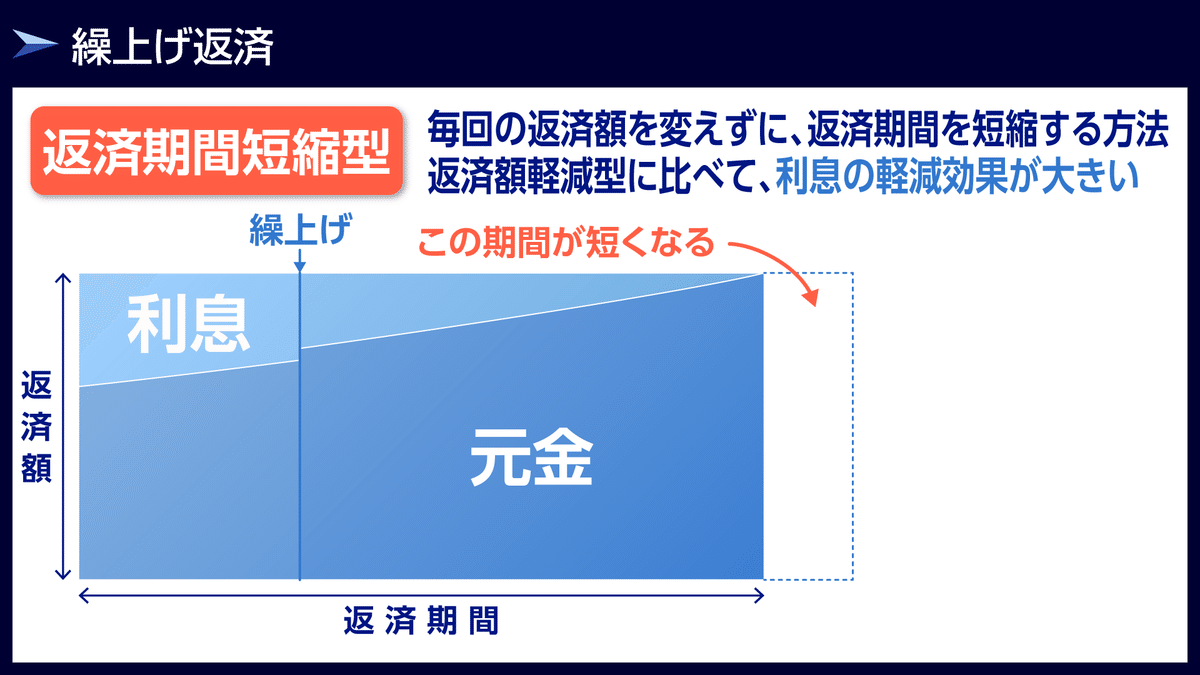

こちらが繰上げ返済を表した図です。

縦軸が「毎月の返済額」、横軸が「返済期間」です。

繰上げ返済資金をこのように元金に充当します。

すると、元金に乗っている利息が支払い不要となります。

結果、元金+利息の黄色い部分がカットされたことで

図のように返済期間が短くなります。

これが返済期間短縮型の繰上げ返済です。

住宅ローンの元金と利息の関係

住宅ローンは最初の10年間で

総利息額の半分の利息を払う仕組みになっています。

こちらをご覧ください。

例えば借入金額3,000万、金利0.5%、借入期間35年とします。

返済開始と同時に、元金と利息を返済していくのですが、

図を見てわかる通り、利息の比率は返済開始のほうが多くなっています。

住宅ローンは返済期間がたつほどに利息の比率が少なくなっていきます。

これが住宅ローンです。

3,000万借りると総利息額270万を35年で返済します。

そのうち、最初の10年でなんと48%の130万もの利息を返済しなければなりません。

約半分です。

住宅ローンは最初の10年で

半分の利息を払う仕組み、ということがおわかりいただけたでしょうか。

これは住宅ローンの借入金額がいくらでも同様です。

4,000万借りた場合も同じ仕組みです。

4,000万の住宅ローンの総利息額は361万です。

最初の10年で払う利息額は、

総利息額の48%である173万です。

先ほどと同じ比率ですね。

住宅ローンは借入額がいくらでも

最初の10年で半分の利息を払う仕組み

ということを必ず覚えておくようにしましょう。

3. 回答

ここから回答を解説していきます。

「毎月1万円を完済まで繰り上げ返済」か

「12か月に1回12万を繰上げ返済」では

どちらの総利息額が少なくなるのか?という問題でした。

答えはこちらです。

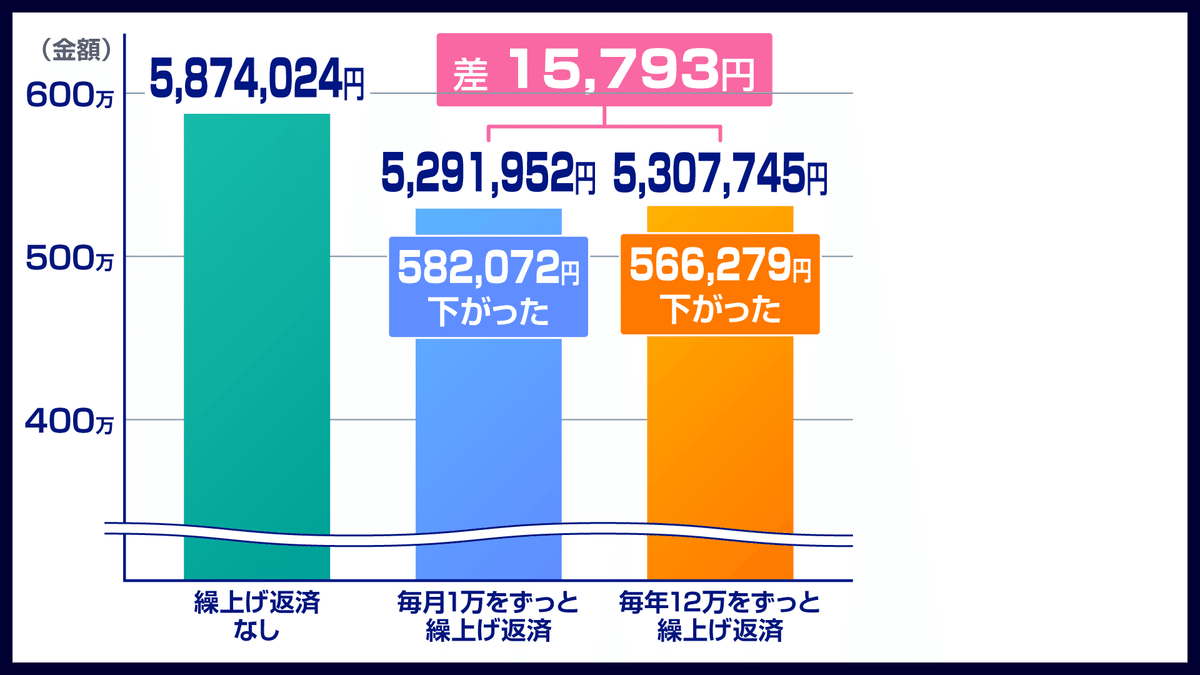

繰上げ返済しなかった場合、総利息額は5,874,024円です。

毎月1万を繰上げ返済した場合の総利息額は

5,291,952円となりました。

繰上げ返済なしと比べて582,072円少なくなりました。

年に1回12万繰上げ返済した場合の総利息額は

5,307,745円となりました。

繰上げ返済なしと比べて566,279円少なくなりました。

「毎月1万を繰上げ返済」と「年に1回、12万繰上げ返済」で比較すると、

毎月1万円を繰上げ返済した方が15,793円少なくなります。

このように繰上げ返済は貯金をしてから行うよりも

1万円でも繰上げ返済できる資金を投入した方が、総利息額を少なくすることができます。

このことを覚えておきましょう。

返済期間はどうなったでしょうか。

繰上げ返済しない場合は35年420回です。

毎月1万円を繰上げ返済し続けた場合、

最終的な返済期間は31年8か月、380回となりました。

要は40回分返済が減り、期間が3年4か月短くなったということです。

毎年1回12万を繰上げ返済し続けた場合は、

31年9ヵ月となりました。

こちらも3年3ヵ月短くなりました。

見比べていただくとよくわかりますが、

毎月1万を繰上げ返済し続けた方が

総返済期間・返済回数も短くなります。

では追加分についても回答をみていきましょう。

毎月2万円、そして毎月3万円を繰上げ返済し続けた場合、

総利息額と返済期間は一体どうなるでしょうか。

回答はこちらです。

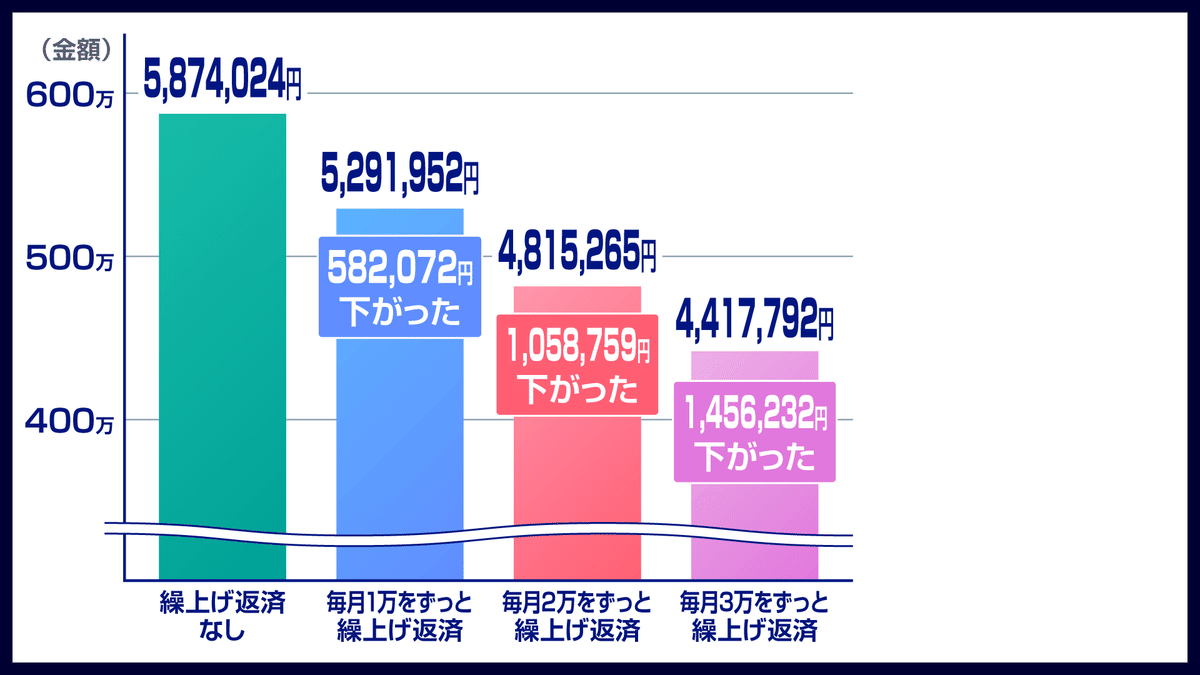

毎月2万を繰上げ返済し続けた場合、

総利息額は4,815,265円となりました。

繰上げ返済なしと比べて1,058,759円少なくなりました。

毎月3万円を繰上げ返済し続けた場合、

総利息額は4,417,792円となりました。

繰上げ返済なしと比べて1,456,232円少なくなりました。

こちらの図をみて、1万円、2万円、3万円と比較していかがでしょうか。

毎月頑張ってもう1万繰上げ返済するだけで、

ここまでの差が生じます。

返済期間も見てみましょう。

毎月2万円を繰上げ返済し続けた場合、

28年11か月となりました。

毎月3万円を繰上げ返済し続けた場合、

26年8か月となりました。

繰上げ返済の効力は、

毎月少額でも続けて行うことで、返済期間をここまで短くすることができます。

今回お伝えしたかったことはこの効果についてです。

繰上げ返済はコツコツと行うことで

これほど返済期間を短くすることができます。

毎月1万をずっと続けると返済期間を3年以上短くすることができます。

毎月2万をずっと続けると6年も短くすることができます。

そして毎月3万円を繰上げ返済し続けると、なんと8年を超える期間を短くすることできます。

4.住宅ローンの借り換えも検討しよう!

今回の問題と解答は以上です。

住宅ローンを借りたら、繰上げ返済を定期的に行うことをお勧めします。

しかし、それだけでなく併せて住宅ローンの借り換えも行っていただきたいです。

住宅ローンの借り換え

というキーワードを知らない方もいらっしゃると思います。

例えば、A銀行から住宅ローンを借り、完済までA銀行と契約し続ける必要はありません。

途中でB銀行に契約を移すことができます。

住宅ローンは金融機関ごとに金利が異なります。

住宅ローンを利用している身として、一番低い金利の金融機関で契約したいと思うのは当然です。

それを可能にするのが住宅ローンの借り換えです。

A銀行からB銀行に借り換え、さらにC銀行に借り換えてもいいです。

住宅ローンの完済まで、常にあなたにとってベストな金融機関で借り続けたいですよね。

そんなあなたにアドバイスとして、住宅ローンの返済を始めたら

3年に1回は

住宅ローンの借り換えも検討してください。

ただ、3年に1回借り換えを検討するといっても

忙しい中、各金融機関を調べて検討して・・・というのは難しいかと思います。

そこで、とても便利なWEBサービスを紹介させてください。

まとめ

今回は以上となります。

最後に簡単にまとめをしておきましょう。

今回は、住宅ローンの繰上げ返済にについて考えていただきました。

「毎月1万円を完済までずっと繰上げ返済し続けていく」

もしくは、

「1年に1回年末に、まとめて12万繰上げ返済を完済まで続ける」

ではどちらが得でしょうか、という問題でした。

答えはこちらです。

毎月1万円を繰上げ返済し続けた方が総利息額は少なくなります。

1年に1回お金を貯めてから繰上げ返済するのではなく、

毎月コツコツと繰上げ返済する方が効果が高くなります。

その効果は返済期間にも及びます。

返済期間も毎月1万円を繰上げ返済し続けた方が短くなります。

追加で毎月2万円、3万円を繰上げ返済するケースについて考えました。

総利息額はこうなりました。

当然、毎月1万円よりも毎月2万円よりも、毎月3万円を繰上げ返済し続けた方が

一番高い効果を得られます。

総利息額だけでなく返済期間も同様です。

毎月3万円を繰上げ返済し続けることができれば、トータルの返済期間も

相当短くすることができます。

住宅ローンの繰上げ返済は

早いタイミングで少しずつでも行い続けるのが

高い効果を出せます。

そして

住宅ローンは繰上げ返済だけでなく、

3年に1回は

住宅ローンの借り換えも検討してくださいという話をしました。

住宅ローンの借り換えを検討する際には

モゲレコというWEB サービスをおすすめします。

今回は住宅ローンの繰上げ返済についてお話してきました。

この記事だけでは理解しきれない部分もあるかと思います。

そのため、これ以外で私の過去記事を見ていただくと繰上げ返済についてたくさん解説していますので、ぜひご覧ください。

過去記事のご紹介

簡単に紹介だけします。

① 「住宅ローン繰上げ返済 5年目にするのと10年目にするの どっちが得なの?」

この記事は、まとまった資金があるときに繰上げ返済を早めにするべきなのか、もう少し後にすべきなのか、どちらが効果が高いかを解説しています。

② 「住宅ローン繰上げ返済「毎年30万ずつ」と「10年目に300万」どっちが得?」

300万を繰上げ返済する際に、10年目に一気に繰上げ返済するべきか、30万ずつ分割して返済するのがいいのかを解説しています。

③ 住宅ローン繰上げ返済「10年目まで30万ずつ」「10年後から30万ずつ」どっちが得?

300万の繰上げ返済資金があり、毎年30万ずつ返済するという条件の場合、

当初10年間で返済するのが良いか、それとも11年目から繰上げ返済するのがいいのかを解説しています。

④ 「検証 住宅ローン繰上げ返済 毎月1万をずっと続けたら」

毎月1万円の繰上げ返済を完済までずっと続けた場合の効果について解説しています。

⑤ 「検証 住宅ローン繰上げ返済「半年ごとに15万ずつ」「1年ごとに30万ずつ」どっちが得?」

年間30万を繰上げ返済する場合、半年ごとに15万ずつ繰上げ返済するのがいいか、1年に1回30万ずつ繰上げ返済するのがいいかを解説しています。

この記事を読んでいただくと

「住宅ローンの繰上げ返済でわからないことはない!」といえるでしょう。

ですので、是非チェックしてみてください。

最後にアドバイス

最後に私からお伝えしておきたいことがあります。

住宅ローンでは総利息額がキモであることはよくわかっていただけたかと思います。

住宅ローンは総利息額をいかに少なくするか、というゲームです。

ゲームをクリアするためには、

住宅ローンの繰上げ返済と借り換えを完璧に理解し、使いこなしましょう。

住宅ローン繰上げ返済は知識と行動によって、うまく進めることができます。

住宅ローンの借り換えは、3年に1回は紹介した「モゲレコ」を利用してみてください。

住宅ローンについて私が発信し続ける理由について少しお話します。

人間は死ぬまで「衣食住」のお金がかかり続けます。

この衣食住の中で、一番お金がかかるのが住居費です。

したがって、住居費さえコントロールし、払い終わりさえすればお金に困ることがなくなります。

住居費を払い終わると、人生は結構楽になります。

人生でいくらの住居費を払うのか、一度真剣に考えていただき

どうしたら住居費を少なくできるのかを

借り換えを含めてじっくり考えてみてはいかがでしょうか。

今回は以上となります。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

いいなと思ったら応援しよう!