変動金利が上昇したら損をするのか?住宅ローンは利息額で判断しろ!変動or固定の判断基準を徹底解説!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は

変動金利と固定金利ではどちらの利息が多いのか?!

について徹底解説していきます。

この記事は、次の3つのどれかに当てはまる方には是非チェックしてほしいです。

・初めて住宅ローンを借りる人

・住宅ローンの借り換えを考えている人

・変動金利or固定金利で悩んでいる人

この記事を読んでいただくと

変動金利or固定金利で

悩むことがなくなります。

つまり

変動金利と固定金利を選択するときの

ポイントが理解できます。

ぜひ最後までご覧ください。

1. 問題

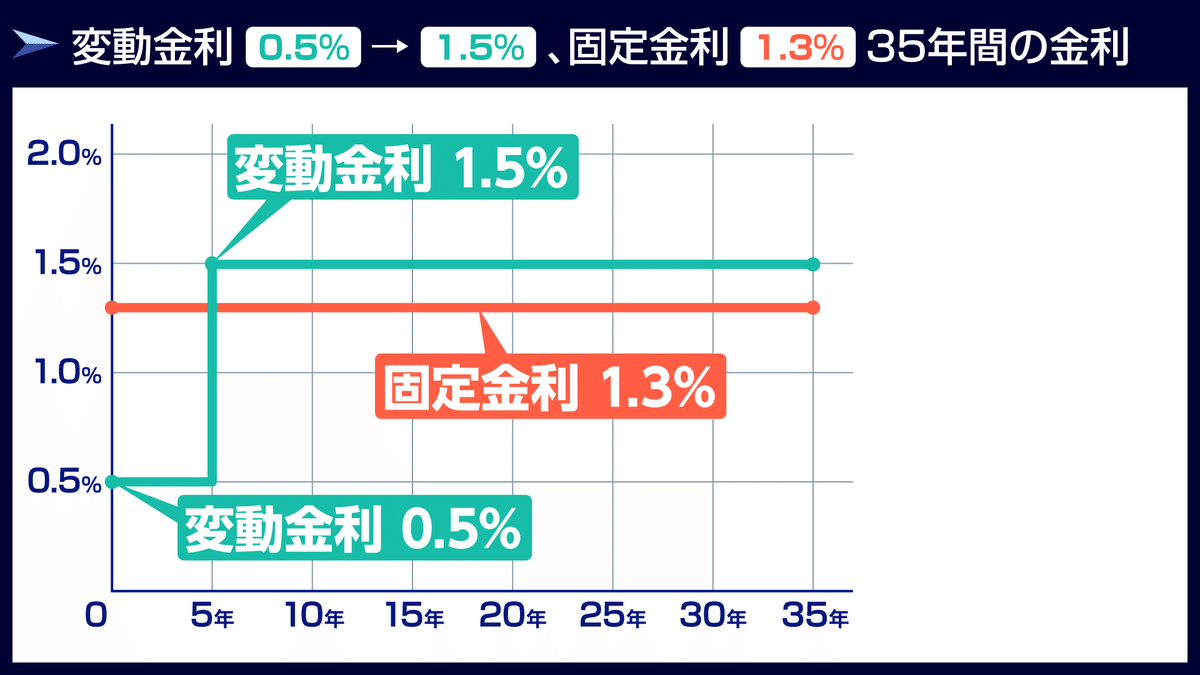

ここで問題です。

このように、

固定金利が完済まで1.3%で推移した場合と

変動金利が0.5%でスタートし、5年後に1.5%に上昇した場合

どちらの返済額が多くなるでしょうか?

他にも3パターンをシミュレーションしてみましょう。

2つ目のパターンはこちらです。

固定金利は1.3%のまま、変動金利も0.5%のまま一切上昇せずに完済したケースです。

この場合、当然、変動金利のほうが総返済額は少なくなりますが、

いったいいくら少なくなるでしょうか?

今回は、4,000万の住宅ローンを組んだという前提ですべてのパターンを検証しますので、

4,000万借りた場合、総返済額がいくらになるのか考えてみましょう。

3パターン目はこちらです。

変動金利が10年後に0.5%上昇し1.0%になりました。

このようなケースでは総利息額がどう変化していくのか、考えてみましょう。

最後のパターンは、

変動金利が10年毎に0.5%ずつ上昇して、最終的に1.5%になっています。

この場合、最終的な総返済額で比較すると

変動金利が良いのか?固定金利が良いのか?

こちらも考えてみましょう。

この4パターンの総返済額の差を理解しておくと

変動金利にしようか?固定金利にしようか?ということで

悩むことはもうありません。

2.変動金利と固定金利でなぜ悩むのか?

問題の答えの前に

まず、お伝えしておきたいことが2つあります。

1つ目は

「なぜ人は変動金利と固定金利で悩むのか?」です。

なぜでしょう? その答えは、

支払額が少ない方を選びたいから

です。

もっと正確に言うと

総利息額が少ない方を選びたいから

です。

なぜここで「総利息額」という言葉を使うかと言いますと、

変動金利・固定金利どちらを選んでも、

変動金利を選んで金利が上昇・下降しても、

元金には関係ないからです。

こちらをご覧ください。

4,000万を35年間で返済するとして、

変動金利0.5%で借りたケースと固定金利1.3%で借りたケース

どちらも元金は4,000万ですよね。

どのような金利にしようと4,000万の元金は返さなければなりません。

したがって元金のことを考える必要はない、ということです。

見ていただきたいのは利息の方です。

変動金利の利息は361万です。

これに対して固定金利の利息はなんと、980万となっています。

ここでまず理解していただきたいことは

住宅ローンを借りたとき

元金に金利は関係ないということです。

金利が影響するのは利息のほうです。

3.変動金利の今後の推移は誰にもわからない

そして2つ目に理解してほしいことは、

変動金利の今後の推移は誰にもわからない

ということです。

これからどれだけ住宅ローンのことを

理解し勉強したとしても

完済までの変動金利がどう推移するのかは

絶対に当てることができません。

断言しておきましょう、無理です。

誰にもわからないのです。

「この先の変動金利が向こう35年間このように間違いなく推移します。」

「私の予想がハズれたら、あなたの損害額を補填します!」

と言っている専門家を見たことはあるでしょうか?いないですよね。

したがって

変動金利の今後の推移は

あなた自身で予想するしかありません。

ご自身でしか責任が持てないです。

固定金利は完済までの総利息額が明確です。

これに対して

変動金利は完済までの総利息額が不明確です。

でも、変動金利は総利息額が少なそうではある。

だから、固定金利にしようか?変動金利にしようか?

悩むんだと思います。

ここでは変動金利の未来については

予想するしかない、ということだけ

押さえておいてください。

4.回答

ここからは問題の回答をお伝えしていきましょう。

1つ目の問題

変動金利も固定金利も金利が一切変わらないパターンですね。

総利息額の答えは・・・

固定金利は980万、変動金利は361万です。

その差額は、なんと619万となりました。

つまり、変動金利が完済まで一切上昇しなかったとしたら

約619万も利息額に差が生じるということです。

続いて2つ目です。

こちらは10年目に、変動金利が0.5%上昇し1.0%となっています。

この場合、固定金利と変動金利の総利息額の差額はどうなるのか?

答えはこちらです。

固定金利は980万、これに対して変動金利は556万、差額は424万円となりました。

変動金利が10年後に1.0%に上昇したとしても

総利息額は固定金利より少ないといえます。

続いてこのように変動金利が10年ごとに0.5%上昇していく場合

要は、20年目で固定金利の金利を追い抜いてしまうケースですね。

総利息額の差はどうなるでしょう。

固定金利980万に対して変動金利629万です。

変動金利を選んだ方が、351万円も少ないということになりました。

変動金利が20年後に1.5%に上昇したとしても、

総利息額は、まだ固定金利より少ない!ということがわかります。

では、今回一番みなさんが知りたいであろうこのパターンはどうでしょう。

変動金利が0.5%でスタートし、5年後に1.0%上昇し1.5%になってしまい

固定金利の1.3%を追い抜いてしまうケースです。

これだけ早いタイミングで変動金利が上昇した場合、総利息額は一体どうなるのでしょう。

答えはこうなりました。

固定金利が980万に対して、変動金利は934万円です。

なんと変動金利を選んだ方が、約46万円も少ないのです。

この結果を見て、どう思いましたか?

「え、5年目で固定金利を超えているのに、変動金利のほうが総利息額が少ないんだ?!」

驚いた方や疑問に思った方もいると思います。

それを次で解説していきましょう。

5.解説

住宅ローンは元金と利息を払うとお伝えしていました。

元金は借りた分だけ返しますが、利息は金利の影響を受けます。

その利息について、こちらをご覧ください。

例えば、4,000万借りたら利息は361万払わなければなりません。

この361万についてですが、

住宅ローンでは

最初の10年で半額である173万円を支払う

という返済の仕組みになっています。

これは知っている人がものすごく少ないので、ぜひ覚えてください。

もう一度いいます。

住宅ローンは

総利息額の半分を、当初10年間で払う

仕組みになっています。

問題のように、5年目を迎えたタイミングで変動金利が上昇したとしても

その5年間で支払う利息をみると、固定金利のほうが多くなります。

したがって5年目で変動金利がいきなり上昇したとしても

総利息額は変動金利のほうが少ない

のです。

まとめ

今回のお伝えしたいことは以上です。

簡単にまとめておきましょう。

変動金利と固定金利を選ぶときは、この3つを押さえてください。

・変動金利の推移は自分で予想する

・総利息額を理解・把握しておく

・住宅ローンは、最初の10年で半分の利息を払う

ここまでくると、もうお分かりだと思いますが、

住宅ローンは最初の5年、10年がキモです。

ここに注力しましょう。

最初の5年~10年さえ低い金利で借りることができれば

あとは金利が急に上昇しようと、何とでもなります。

最初の10年をとにかく低い金利で借りられないか?という意識をもって

変動金利にするのか?固定金利にするのか?

しっかり検討して決断してください。

6.住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲレコを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

モゲレコの利用者も増加傾向にあり、

コロナ禍でモゲレコを利用して借り換えを検討する人が増えていて、

例年の3倍以上になっているようです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコはかなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

いいなと思ったら応援しよう!