エンジニアのためのシステムトレード入門:「移動平均線 + ボリンジャーバンドのバックテスト」

前回は、テクニカル指標をどのように組み合わせてシステムトレードにおける売買判断を行うか、主要な3つのパターンを解説しました。

今回は実際に「移動平均線 + ボリンジャーバンド」のバックテストを実施し、戦略の有効性を確認していきます。

1. バックテスト条件

トヨタ自動車(銘柄コード: 7203.T)の株価データを用いてバックテストを実施します。

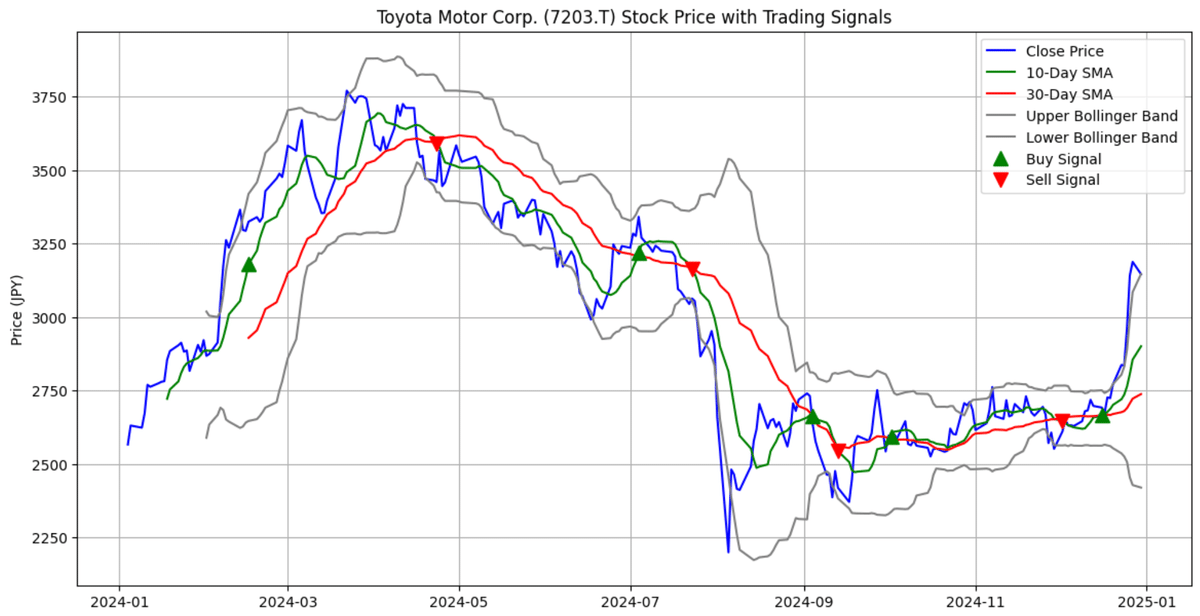

下記のチャートは、2024-01-01~2024-12-31 の株価データに移動平均線とボリンジャーバンドをプロットしたものです。

※チャートを描画するプログラムは記事の最後に掲載しています

今回のバックテストでは、以下の取引ルールを適用します。

1-1. 取引ルール:

買いシグナル(エントリー):

短期移動平均線(SMA 10)が長期移動平均線(SMA 30)を上抜けた(ゴールデンクロス)

終値が短期移動平均線(SMA 10)より上

終値がボリンジャーバンドの下限(-2σ)以下

売りシグナル(エグジット):

短期移動平均線(SMA 10)が長期移動平均線(SMA 30)を下抜けた(デッドクロス)

終値が短期移動平均線(SMA 10)より下

終値がボリンジャーバンドの上限(+2σ)以上

2. バックテスト実施

2-1. バックテスト実行

さっそくバックテストのプログラムを動かしてみましょう。

初期資金は100万円に設定しています。

取引ルールに従って、買いシグナルと売りシグナルをプロットしたのが下記チャートです。

2-2. バックテスト結果

プログラムの実行結果はこうなりました。

※実際に動かしたプログラムは記事の最後に掲載しています

最終残高: 1039859.16 円

損益: 39859.16 円

リターン: 3.99 %

最後は株を保有したままになってしまったので、最終日の価格で精算したものの、3.99%のリターンが得られました。

3. 取引ルールの考察

3-1. ゴールデンクロス(SMA_10 > SMA_30)の有効性

・トレンド相場だった場合、ゴールデンクロス戦略は有効に働いた可能性が高い。

・特に、2024年のトヨタ株が上昇トレンドを持っていた場合、移動平均のクロスを利用した戦略が機能し、リターンがプラスになったと考えられる。

3-2. 適切なエントリーとエグジットのタイミング

・ゴールデンクロスのエントリータイミングが適切であれば、利益を獲得できる可能性が高い。

・ただし、単純にデッドクロスで売る戦略では、利益を最大化できない可能性がある。

3-3. リターンが3.99%とそこまで高くない理由

・売買回数が少なかった可能性(エントリーとエグジットのシグナルが限られた)。

・一度のエントリーでフルポジションを取る戦略では、大きな利益を狙いにくい。

・トレードの最適化が不足しており、さらなる改善の余地がある。

4. リターンをさらに増やすための改善策

4-1. トレードロジックの高度化

(1) 売買判断の精度向上

• 単純なSMAクロスだけではなく、他の指標を併用する:

• RSI(相対力指数):ゴールデンクロスが発生したときに RSI > 50 なら買いエントリー

• ボリンジャーバンド:SMA_10 がSMA_30を上抜けした際に、価格がボリンジャーバンドの中央線以上ならエントリー

• MACD(移動平均収束拡散):クロスの発生時に、MACDがプラスならエントリーを強化

(2) 売却ルールの最適化

• トレーリングストップの導入

• 現在は デッドクロス(SMA_10 < SMA_30)で売るルールだが、価格が一定以上上がった場合、トレーリングストップ(一定割合下落したら売る)を適用すると、利益を伸ばしやすい。

4-2. 資金管理の最適化

(1) 部分売買の導入

• すべての資金を1回で投じるのではなく、分割エントリーをする

• 例:最初に 50% エントリーし、価格が5%上昇するごとに 25% ずつ追加購入

• 逆に価格が2%下がったら一部損切り(リスク軽減)

(2) 最大損失額の制御

• 全額投資ではなく、1回のトレードで資金の5%~10%までのリスクを取る

• ストップロスを設定し、大きな損失を回避

4-3. 最適なパラメータチューニング

(1) SMAの最適化

• 現在は SMA_10 と SMA_30 を使っているが、これが最適とは限らない。

• 最適な短期・長期SMAを決定するためにバックテストを行い、最もリターンの高いパラメータを探る。

(2) ボラティリティに応じたパラメータ調整

• 過去の値動きのボラティリティに応じてSMA期間を動的に変更する

• ボラティリティが高いときは短期間(SMA_5, SMA_20)

• ボラティリティが低いときは長期間(SMA_15, SMA_50)

5. 実行プログラム

5-1. chart 1.1

# 株価データに移動平均線とボリンジャーバンドをプロットしたチャートを描画

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

# トヨタ自動車のティッカーシンボル

ticker = '7203.T'

# データの取得

data = yf.download(ticker, start='2024-01-01', end='2024-12-31')

# データの表示

print(data.head())

# 移動平均線の計算

data['SMA_10'] = data['Close'].rolling(window=10).mean()

data['SMA_30'] = data['Close'].rolling(window=30).mean()

# ボリンジャーバンドの計算

data['SMA_20'] = data['Close'].rolling(window=20).mean()

data['STD_20'] = data['Close'].rolling(window=20).std()

data['Upper_Band'] = data['SMA_20'] + (data['STD_20'] * 2)

data['Lower_Band'] = data['SMA_20'] - (data['STD_20'] * 2)

# ゴールデンクロスとデッドクロスの検出

data.loc[:, 'Signal'] = 0

valid_idx = data.dropna().index # NaNを除いたデータのインデックス

data.loc[valid_idx, 'Signal'] = np.where(data.loc[valid_idx, 'SMA_10'] > data.loc[valid_idx, 'SMA_30'], 1, 0)

data.loc[:, 'Position'] = data['Signal'].diff()

# チャートの描画

plt.figure(figsize=(14, 7))

plt.plot(data.index, data['Close'], label='Close Price', color='blue')

plt.plot(data.index, data['SMA_10'], label='10-Day SMA', color='green')

plt.plot(data.index, data['SMA_30'], label='30-Day SMA', color='red')

plt.plot(data.index, data['Upper_Band'], label='Upper Bollinger Band', color='gray')

plt.plot(data.index, data['Lower_Band'], label='Lower Bollinger Band', color='gray')

plt.title('Toyota Motor Corp. (7203.T) Stock Price with Trading Signals')

plt.xlabel('Date')

plt.ylabel('Price (JPY)')

plt.legend()

plt.grid()

plt.show()5-2. chart 2.1

# 移動平均線とボリンジャーバンドのチャートに、買いシグナルと売りシグナルをプロット

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

# トヨタ自動車のティッカーシンボル

ticker = '7203.T'

# データの取得

data = yf.download(ticker, start='2024-01-01', end='2024-12-31')

# データの表示

print(data.head())

# 移動平均線の計算

data['SMA_10'] = data['Close'].rolling(window=10).mean()

data['SMA_30'] = data['Close'].rolling(window=30).mean()

# ボリンジャーバンドの計算

data['SMA_20'] = data['Close'].rolling(window=20).mean()

data['STD_20'] = data['Close'].rolling(window=20).std()

data['Upper_Band'] = data['SMA_20'] + (data['STD_20'] * 2)

data['Lower_Band'] = data['SMA_20'] - (data['STD_20'] * 2)

# ゴールデンクロスとデッドクロスの検出

data.loc[:, 'Signal'] = 0

valid_idx = data.dropna().index # NaNを除いたデータのインデックス

data.loc[valid_idx, 'Signal'] = np.where(data.loc[valid_idx, 'SMA_10'] > data.loc[valid_idx, 'SMA_30'], 1, 0)

data.loc[:, 'Position'] = data['Signal'].diff()

# チャートの描画

plt.figure(figsize=(14, 7))

plt.plot(data.index, data['Close'], label='Close Price', color='blue')

plt.plot(data.index, data['SMA_10'], label='10-Day SMA', color='green')

plt.plot(data.index, data['SMA_30'], label='30-Day SMA', color='red')

plt.plot(data.index, data['Upper_Band'], label='Upper Bollinger Band', color='gray')

plt.plot(data.index, data['Lower_Band'], label='Lower Bollinger Band', color='gray')

# ゴールデンクロスのプロット

plt.plot(data[data['Position'] == 1].index,

data['SMA_10'][data['Position'] == 1],

'^', markersize=10, color='g', lw=0, label='Buy Signal')

# デッドクロスのプロット

plt.plot(data[data['Position'] == -1].index,

data['SMA_10'][data['Position'] == -1],

'v', markersize=10, color='r', lw=0, label='Sell Signal')

plt.title('Toyota Motor Corp. (7203.T) Stock Price with Trading Signals')

plt.xlabel('Date')

plt.ylabel('Price (JPY)')

plt.legend()

plt.grid()

plt.show()5-3. chart 2.2

# バックテスト実施

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

pd.options.display.width = 200

# トヨタ自動車のティッカーシンボル

ticker = '7203.T'

# データの取得

data = yf.download(ticker, start='2024-01-01', end='2024-12-31')

# 移動平均線の計算

data['SMA_10'] = data['Close'].rolling(window=10).mean()

data['SMA_30'] = data['Close'].rolling(window=30).mean()

# シグナル生成

data['Signal'] = 0

data.loc[data['SMA_10'] > data['SMA_30'], 'Signal'] = 1 # ゴールデンクロス

data['Position'] = data['Signal'].diff()

# バックテストの初期設定

initial_balance = 1000000 # 初期資金(円)

cash = initial_balance

shares = 0

portfolio_value = []

trade_history = []

data = data.dropna() # NaNのある行を除去

# バックテストの実施

for i in range(len(data)):

date = data.index[i]

price = data['Close'].iloc[i]

position = data['Position'].iloc[i]

if position == 1: # ゴールデンクロスで買い

shares = cash // price

cash -= shares * price

trade_history.append({'Date': date, 'Type': 'BUY', 'Price': price, 'Shares': shares})

elif position == -1: # デッドクロスで売り

cash += shares * price

trade_history.append({'Date': date, 'Type': 'SELL', 'Price': price, 'Shares': shares})

shares = 0

total_value = cash + shares * price

portfolio_value.append(total_value)

data = data.iloc[:len(portfolio_value)]

data['Portfolio_Value'] = portfolio_value

# 取引履歴のデータフレーム化

trade_df = pd.DataFrame(trade_history)

# パフォーマンスの評価

# data['Position'] が 1 のものを抽出し、その結果から data['Portfolio_Value'] の最後の行を取得

filtered_data = data[data['Position'] == 1]

last_portfolio_value = filtered_data['Portfolio_Value'].iloc[-1] if not filtered_data.empty else None

final_balance = float(last_portfolio_value) # 明示的に float に変換

profit = final_balance - initial_balance

return_rate = (profit / initial_balance) * 100

data.to_csv("data.csv", index=False)

# 結果を出力

print(f'最終残高: {final_balance:.2f} 円')

print(f'損益: {profit:.2f} 円')

print(f'リターン: {return_rate:.2f} %')

# 取引履歴の出力

print("\n取引履歴:")

print(trade_df)

trade_df.to_csv("Bollinger_bands_backtest.csv", index=False)

# パフォーマンスの可視化(Stock Price のスケールを適正化)

fig, ax1 = plt.subplots(figsize=(14, 7))

# 左軸: 株価

ax1.set_xlabel('Date')

ax1.set_ylabel('Stock Price (JPY)', color='blue')

ax1.plot(data.index, data['Close'], label='Stock Price', color='blue', linestyle='-')

ax1.tick_params(axis='y', labelcolor='blue')

# 右軸: ポートフォリオ価値

ax2 = ax1.twinx()

ax2.set_ylabel('Portfolio Value (JPY)', color='orange')

ax2.plot(data.index, data['Portfolio_Value'], label='Portfolio Value', color='orange', linestyle='-')

ax2.tick_params(axis='y', labelcolor='orange')

# 取引履歴をプロット

buy_signals = trade_df[trade_df['Type'] == 'BUY']

sell_signals = trade_df[trade_df['Type'] == 'SELL']

ax1.scatter(buy_signals['Date'], buy_signals['Price'], marker='^', color='g', label='Buy Signal', s=100)

ax1.scatter(sell_signals['Date'], sell_signals['Price'], marker='v', color='r', label='Sell Signal', s=100)

fig.suptitle('Backtest Performance of SMA Strategy')

ax1.legend(loc='upper left')

ax2.legend(loc='upper right')

ax1.grid()

plt.show()