ヌーホールディングス(NU)

どうも、おらうです!

ヌーホールディングス(NU)について調べてみました。

こちらは最後まで無料でご覧いただけます。

もし、良いねと思ったら、最後にご支援いただけますと非常に嬉しいです🥹

それではどうぞ!

概要

Nu Holdings Ltd.は、ラテンアメリカを中心にデジタル金融サービスを提供する世界最大級のフィンテック企業です。

2013年に設立され、顧客数は2024年5月時点で1億人を超えています。

迅速な成長と革新的な製品で知られ、金融包摂(Financial Inclusion)と顧客中心のビジネスモデルを推進しています。

事業展開として、Nu Holdingsはクレジットカード「Nubank」やデジタルバンキング「NuConta」に加え、個人ローン、保険、投資プラットフォームを提供しています。

特にNubankは、年会費無料でシンプルかつ透明性のある手数料体系を特徴とし、ラテンアメリカの若年層や金融アクセスが限られている層に広く支持されています。

NuContaは従来の銀行口座に代わるデジタルソリューションであり、迅速かつ低コストでの支払いや送金が可能です。

また、保険や投資サービスの提供により、Nu Holdingsは個々の顧客のライフスタイルに応じた包括的な金融ソリューションを提供し、さらなる市場拡大を目指しています。

今後は、さらなる製品の拡充と地域拡大を通じて、ラテンアメリカ全域でのデジタル金融インフラの整備を進める計画です。

金融包摂(Financial Inclusion)とは?

金融包摂(Financial Inclusion)とは、銀行口座や融資、保険などの金融サービスへのアクセスが制限されている個人や企業に、これらのサービスを提供する取り組みを指します。

特に発展途上国や低所得層の人々に対して、デジタルバンキングやモバイルマネーなどの革新的な技術を活用することで、より多くの人々が金融サービスを利用できるようにしています。

企業概要

会社名:

Nu Holdings Ltd.($NU)

設立年:

2013年

本社所在地:

サンパウロ、ブラジル

業界:

金融テクノロジー (FinTech)

ミッション:

「複雑さに立ち向かい、人々の日常生活をより良くする」

目指すビジョン:

ラテンアメリカの金融サービスを再定義し、顧客の生活をシンプルで透明性のある製品を通じて向上させる。

創業について

背景

David Vélezがブラジルに移住し、従来の銀行システムの複雑さと高コストに不満を感じたことがきっかけです。

彼は透明性とユーザーフレンドリーなサービスを提供する必要性を痛感し、Cristina JunqueiraとEdward Wibleと共に2013年にNubankを設立しました。

彼らは、既存の銀行業界を変革し、デジタルプラットフォームを通じて手数料の低いアクセスしやすい金融サービスを提供することを目指しました。

創業メンバー

David Vélez(創業者・CEO / 左)

コロンビア出身の企業家で、スタンフォード大学でMBAを取得。

Morgan StanleyやSequoia Capitalでキャリアを積み、2013年にNu Bankを創業しました。

2023年にはThe Economistから「トップ5 CEO」に選出されました。

Edward Wible(共同創業者 / 中央)

アメリカ出身で、プリンストン大学卒業。

複数のスタートアップで技術者としてのキャリアを積み、Nu Bankでテクノロジー戦略を担当。

最新のAI技術を活用し、年間約3.5億ドル(約490億円)の詐欺防止に貢献しています。

Cristina Junqueira(共同創業者・CGO / 右)

ブラジル出身で、インシアードでMBAを取得後、Itaú Unibancoなどでの経験を活かし、2013年にNu Bankを共同創業。

2023年にはFinTechMagazineから「女性フィンテックリーダーランキング」で1位に選ばれ、顧客の信頼を得ることに注力しています。

企業の独自性

ブランド:

ラテンアメリカで最も価値があり、愛されているブランドの一つ。

地域内で最も高いNPS(ネットプロモータースコア)を誇る。スケール:

ラテンアメリカで最大級の消費者基盤を持ち、それにより業界内で最も低コストの構造を実現。データ:

大規模なデータを持ち、洗練されたデータ分析インフラと結びつけることで、機械学習(ML)や人工知能(AI)アプリケーションにおける競争優位性を提供。タレント:

ラテンアメリカで最強の技術およびプロダクトチームを保有。カルチャー:

長期的な戦略と意思決定プロセスを推進する強力な価値観。

NPS(ネットプロモータースコア)とは?

ネットプロモータースコア(NPS)は、顧客満足度や顧客ロイヤルティを測定するための指標です。

事業セグメント

ターゲット顧客

ラテンアメリカの個人および中小企業(SMEs)が主要な顧客層で、特に金融サービスのアクセスが限定的な人口をターゲットにしています。

主な製品やサービス

Nu Bank:

Nu Bankは、2013年に設立されたブラジルを拠点とするフィンテック企業で、主にデジタルバンキングサービスを提供しています。

従来の銀行の手数料や複雑な手続きを排除し、顧客にシンプルで透明な金融サービスを提供することを目指しています。

Nu Bankは、クレジットカード、融資、デジタルウォレットなど幅広い金融商品を展開しており、特に南米地域で急成長しています。

以下が主な金融商品です。

クレジットカード:

年会費無料で、簡単な申請プロセスと透明な料金体系を提供しています。

顧客はアプリでリアルタイムに取引履歴を管理できます。預金口座:

預金口座は手数料が無料で、オンラインバンキングの利便性を提供しています。

顧客はスマートフォンから簡単にアクセスでき、口座管理が可能です。融資サービス:

シンプルな申請プロセスで、柔軟な融資条件を提供しています。

個人や中小企業向けのローンがあり、競争力のある金利を特徴とします。保険:

自動車、生命、その他の保険商品を提供し、顧客はオンラインで簡単に申し込むことができ、コスト削減と利便性が特徴です。PIXを利用した決済サービス:

PIXはブラジルのデジタル決済システムで、Nuはリアルタイムの送金と支払い機能を提供。

安全で即時に取引を完了できます。

類似企業やサービス:

Revolut(イギリス)、LINE銀行(日本)

NuConta:

NuContaは、Nu Bankが提供するデジタル預金口座サービスです。

以下が主な特徴です。

手数料無料:

口座維持費や取引手数料がかかりません。リアルタイム管理:

スマートフォンから預金残高の確認、支払い、送金が可能です。PIX対応:

ブラジル中央銀行のPIX決済システムを活用して、即時送金や支払いができます。利便性:

預金や支払い、送金は全てオンラインで完結し、利用者は手軽に資金管理を行えます。

類似企業やサービス:

Chime(アメリカ)、楽天銀行(日本)

PIXとは?

PIXは、ブラジル中央銀行が提供するリアルタイム決済システムで、24時間365日利用可能です。

利用者は手数料なしで即時送金が可能であり、特に小売業者や消費者にとって利便性が高い決済手段です。

顧客にとっての価値や投資対効果(ROI )

顧客にとっては、手数料が安く、透明性の高い金融サービスを提供しており、従来の銀行と比較して手続きが簡単で迅速であることが利点です。

ビジネスモデル

特長

完全にデジタル化されたプラットフォームを基盤とし、物理的な支店を持たず、コスト構造を効率化しています。

また、AIや機械学習を活用したデータ分析により、カスタマーエクスペリエンスの向上を図っています。

独自の強みや競争優位性

コスト効率の高い運営モデルにより、伝統的な銀行と比べて顧客獲得コストや運営コストが非常に低い点が強みです。

また、ラテンアメリカで最も信頼されているブランドの一つであり、Nuのスケール、データ分析のインフラ、AIの応用により競争優位性を強化させています。

経営戦略

デジタル金融プラットフォームの拡大を図り、クロスセルを通じた収益拡大を目指しています。

特にクレジットカードや融資分野での強力な成長を維持し、保険など新たなサービスを積極的に展開しています。

そして、以下の競争優位要素を組み合わせることで、強力な収益構造を生み出しています。

急速に拡大する顧客基盤(Rapidly Growing Customer Base)

顧客一人あたりの収益増加(Increasing Revenue Per Customer)

低コストの運営プラットフォーム(Low Cost Operationg Platform)

アクティブ顧客 × 顧客一人あたりの収益(ARPAC) - サービス提供コスト = 利益

成長戦略

新規事業や市場開拓の計画

ラテンアメリカのさらなる市場拡大を目指し、特にメキシコやコロンビアでの市場シェア拡大に注力います。

さらに、融資や保険といった既存サービスの強化と新規事業の開発を進めています。

課題やリスクとその対策

各ターゲット市場での経済不安定性や信用リスクの管理が主な課題となります。

Nuは、リスク調整済み利益率(RAM)を高め、クレジットリスク管理の強化を図っています。

リスク調整済み利益率(RAM )とは?

リスク調整済み利益率(RAM / Risk-Adjusted Margin)とは、リスク調整後の利益率を指し、取引や投資に伴うリスクを考慮した上での収益性を評価する指標です。

例えば、銀行が高リスクの貸付を行う場合、リスク調整後の利益率が3%が、リスクを考慮した上で、低リスクの貸付(例えば5%の利益率)と同等の収益性とみなされることがあります。

ターゲット市場

1.ブラジル🇧🇷

人口:

約2億1400万人

市場規模:

ブラジルの金融サービス市場は総額約2兆ドル(約280兆円)と推定されており、Nu Holdingsは2024年中に約9500万人の顧客を獲得しています。

ブラジルにおいて、Nuはデジタルバンキングで強力なプレーヤーの1つです。

銀行口座保有率:

約85%

ブラジルでは、大多数の成人が銀行口座を持っていますが、サービスの利便性の低さが課題です。

クレジットカード普及率:

約70%

クレジットカードの普及率は高く、デジタル決済の普及も進んでいます。

2. メキシコ🇲🇽

人口:

約1億3000万人

市場規模:

メキシコはNu Holdingsにとって急成長中の市場で、2024年には830万人の顧客と33億ドル(約4,620億円)の預金を抱えています。

メキシコの金融市場の規模は約1兆ドル(140兆円)以上と推定され、未銀行化の人口が多いため、さらなる成長の余地があります。

銀行口座保有率:

約45%

銀行口座を持っている成人の割合はまだ低いですが、急速に金融包摂が進んでいます。

クレジットカード普及率:

約22%

メキシコではクレジットカードの普及率が低く、現金取引が依然として主流です。

3. コロンビア🇨🇴

人口:

約5100万人

市場規模:

コロンビアでは、Nu Holdingsが2024年初めに90万人以上の顧客を獲得しており、市場規模は約3000億〜5000億ドル(約42兆円〜70兆円)と推定される成長が期待される新興市場です。

銀行口座保有率:

約65%

コロンビアは銀行口座保有率が比較的高いですが、利用率が低いという課題があります。

クレジットカード普及率:

約22.5%

クレジットカードの普及率は低く、多くの成人が金融サービスにアクセスしていない状況です。

業績

FXNとは?(添付画像に記載)

FXN(FX Neutral)とは、為替変動の影響を排除した、為替中立ベースでの業績や売上を測定する手法です。

これにより、為替の影響を受けない純粋なビジネスの成績が評価されます。

売上高

2024年第2四半期:28億4900万ドル(前年同期比65%増)

2023年度通期:80億2900万ドル(前年比63%増)

売上総利益(率)

2024年第2四半期:13億5900万ドル(売上総利益率 47.7%)

2023年度通期:34億9100万ドル(売上総利益率 43%)

純利益(率)

2024年第2四半期:5億6300万ドル(前年同期比131%増 / 純利益率 19.7%)*調整後(Ajusted)

2023年度通期:11億9650万ドル(前年比568%増 / 純利益率 14.9%) *調整後(Ajusted)

指標

顧客数(Customers)

顧客数と利用率は増加傾向にあります。

2024年第2四半期に全体顧客数は1億人を突破しました。

またブラジルでは成人人口の56%がNuのプラットフォームを利用しています。

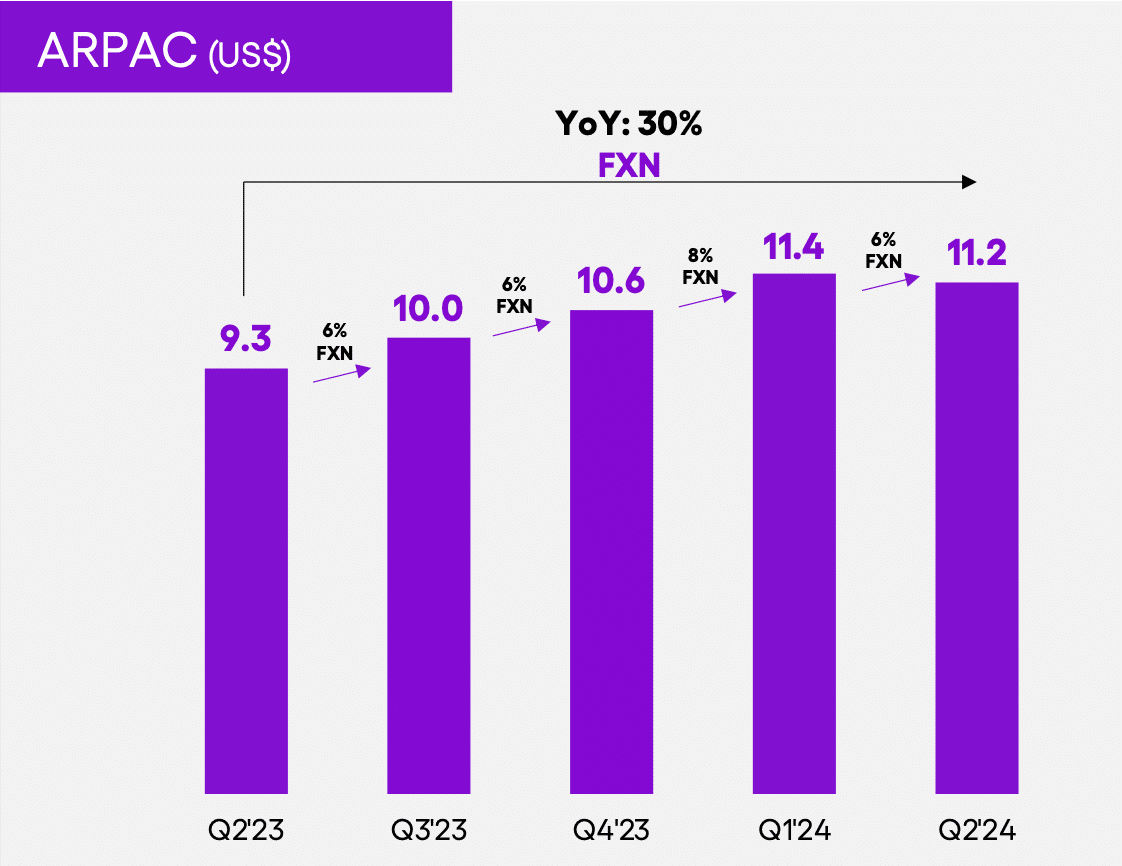

ARPAC(Average Revenue Per Active Customer)

ARPACとは?

ARPAC (Average Revenue Per Active Customer)とは、顧客1人あたりから得られる平均収益を示す指標で、ビジネスの収益性を評価する際に使用されます。

顧客ごとの収益を平均化することで、ビジネスの成長や収益向上戦略の成功度を測定できます。

ARPAC(顧客1人あたりから得られる平均収益)は四半期毎に増加傾向にあり、直近の2024年第2四半期では前年同期比で20.4%増でした。

Cost to Serve

NuのCost to Serveは業界最低水準で、他社と比較して最大85%低いと言われています。

Cost to Serveとは?

Cost to Serveとは、特定の顧客や製品に関連するサービス提供にかかる全コストを指します。

クレジットカード(Credit Cards) / 貸付(Lending)比率

直近の2024年第2四半期のクレジットカード(Credit Cards) と貸付(Lending)からの収益は、前年同期比27.7%増でした。

また、貸付(Lending)の増加に伴い、クレジットカード(Credit Cards)とのバランス(比率)が良くなりつつあります。

預金(Deposits)

メキシコでの成長に後押しをされ、預金額は増加傾向にあり、直近の2024年第2四半期では前年同期比40%増でした。

NII(純金利収入)

NII(純金利収入)は四半期ごとに拡大しており、直近の2024年第2四半期では前年同期比64.8%増でした。

NII(純金利収入)とは?

NII(純金利収入)は、金融機関が受け取る利息収入から支払う利息費用を差し引いた金額です。

NIIの増加は、金利環境や貸出拡大が好調であることを反映し、逆に低下は金利圧縮や預金コスト上昇を示すことがあります。

NIM(純金利マージン)とは?

NIM(純金利マージン)は、銀行が貸出資産から得る利息収益と、負債に対して支払う利息の差を、全資産に対する割合で示した指標です。

銀行が貸出によって10%の利息を得る一方、預金に対して5%の利息を支払っている場合、NIM(純金利マージン)は5%となります。

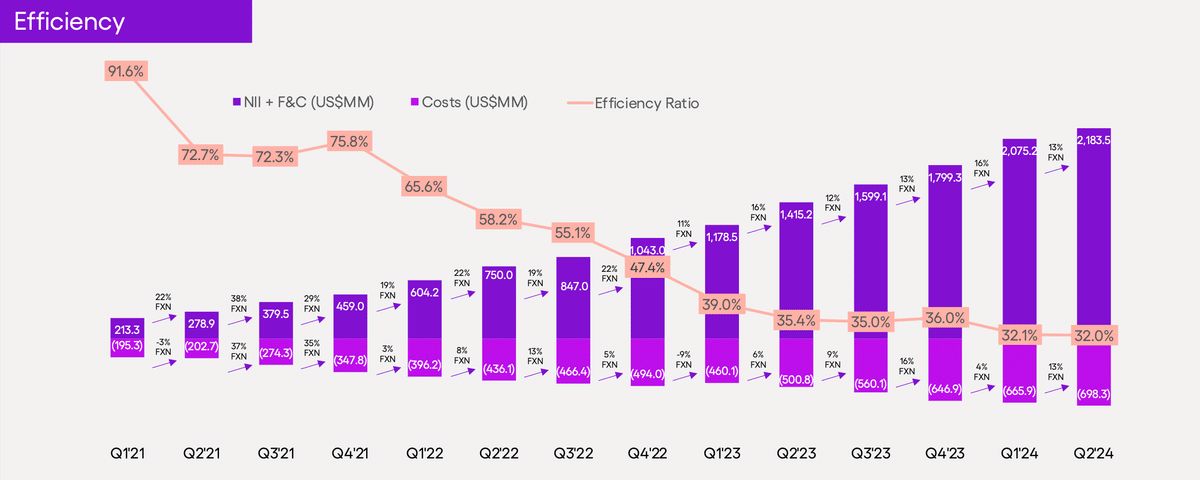

Efficiency

Efficiencyから見る運営効率は年々改善されています。

Efficiency(Ratio)とは?

Efficiency Ratio(効率性比率)は、金融機関が運営効率を測定するために使用する指標です。

この比率は、収益に対する運営コストの割合を示し、低いほど効率的であると評価されます。

例えば、ある銀行の効率性比率が60%の場合、1ドルの収益を得るために60セントのコストがかかっていることを意味します。

NPL

NPL (Non-Performing Loan)とは?

NPLとは、返済が滞っている、もしくは返済不可能と判断されるローンを指します。

一般的には90日以上延滞したローンがNPLとして分類されます。

銀行や金融機関にとっては、NPLの増加は財務上のリスクとなります。

15-90 NPLは、15日から90日間延滞しているローンを指します。

この段階では、まだ完全な不良債権(NPL)とはみなされず、回収の見込みがある状態です。

90+ NPLとは、90日以上の延滞を伴う不良債権を指します。

これ以上の延滞が続くと、債権の回収が非常に困難となり、貸倒損失として処理されるリスクが高まります。

ESGへの取り組み

ESG要素において、Nuは金融包摂(Financial Inclusion)を促進し、ラテンアメリカの貧困層や中小企業に金融アクセスを提供することにより、社会的責任を果たしています。

主要な競合他社

伝統的な銀行

ブラジル

Banco do Brasil

ブラジル最大の銀行で、商業銀行業務に加えて、保険や投資サービスも提供している政府所有の金融機関。

Itaú Unibanco

ブラジルとラテンアメリカ全域に展開する最大級の商業銀行で、個人および法人向けに幅広い金融サービスを提供。

メキシコ

BBVA México

スペインのBBVAグループの一部で、メキシコで主要な商業銀行として個人や企業向けに幅広い銀行サービスを提供。

Banco Santander México

スペインのSantanderグループに属し、メキシコにおける主要銀行であり、商業銀行やリテールバンキングサービスを提供。

コロンビア

Bancolombia

コロンビアの大手商業銀行で、個人および企業向けに幅広い金融商品やサービスを提供し、国際的にも展開。

Banco de Bogotá

コロンビアで最も歴史のある銀行の一つで、国内外で銀行業務や保険、投資商品を提供する主要金融機関。

フィンテック企業

PicPay

ブラジルを拠点とするフィンテック企業で、モバイル決済アプリを通じて、個人間送金や支払い、クレジットサービスを提供。PagSeguro

ブラジルのフィンテック企業で、中小企業向けにオンライン決済やクレジットカード処理サービスを提供し、eコマースにも対応。Stone

ブラジルを拠点とするフィンテック企業で、主に中小企業向けに支払い処理サービスや金融ソリューションを提供しており、POS端末の販売やクレジットカード決済処理も展開。

などなど

直近決算(2024/8/13 2024年第2四半期)

⭕️EPS:実際$0.10 予想$0.09

⭕️売上高:実際$2.85B 予想$2.81B

前年同期比売上高成長率:65%

Memo:

営業費用は6億3400万ドルで、前期比で6億300万ドル、前年同期比で4億5800万ドルの増加。

調整後の純利益は5億6250万ドルで、前期の4億4270万ドル、前年同期の2億6270万ドルから増加。

購入額は、前期の311億ドル、前年同期の263億ドルから増加し、313億ドルに達した。

同社は当四半期に520万人の顧客を追加し、2024年6月30日現在の総顧客数は1億450万人。

アクティブユーザー1人当たりの月間平均収益は11.2ドルで、為替中立ベースで前期比6%増、前年同期比30%増。

アクティブユーザー1人当たりの月間平均コストは0.9ドルで、第1四半期は0.9ドル、2023年第2四半期は0.8ドル。

預金残高は第1四半期の243億ドルから252億ドルに増加。

株価の動き(2024/9/16現在)

直近決算(2024/8/13)より順当に値を上げ、現在は過去最高値付近に推移しています。

まとめ

Nuは、ラテンアメリカの金融市場において革新的なデジタル金融サービスを提供する先駆者であり、成長ポテンシャルが非常に高い企業です。

デジタル化されたプラットフォームとコスト効率の高い運営モデルにより、伝統的な銀行を凌駕する収益性を実現しています。

この盤石な経営基盤を元に、知名度を確立しているブラジルでの収益性の向上や、メキシコやコロンビアといった新たなターゲット市場での収益化が可能になることで更なる成長を期待させます。

以上となります。

良いねと思ったら、好きまたはフォロー、をしていただけると凄く励みになります☺️

また、ご支援いただけると非常に嬉しいです🥹

前回の決算とカンファレンスコールをまとめています。

今回も参照した用語集なども記事として貯めております。

宜しければご覧ください!

ここから先は

¥ 100

この記事が気に入ったらチップで応援してみませんか?