R3東京都・Colabo住民訴訟 文書提出命令

Colaboを受託者とするR3東京都若年被害女性等支援事業の住民訴訟にて令和6年8月30日に暇空氏が文書提出命令の申し立てを行った。また、東京都が申し立てに対する意見(書面)を提出した模様であり、一部が明らかとなった。その都の意見が興味深いので久々に記事を書くこととした。

Ⅰ 文書提出命令の手続きの状況

(1)文書提出命令申し立てに至る経緯

R3Colabo住民訴訟において原告側が領収書等の証憑の提示を要請し、裁判所も領収書を提出するように再三にわたり東京都及びColaboを促した。

(2)文書提出命令と東京都の意見

原告及び裁判所の度重なる要請にも関わらず東京都及びColaboは領収書等を提出しなかったため、原告は令和6年8月30日に文書提出命令の申し立てを行った。

10月10日に文書提出命令申し立てに対する東京都意見の一部を暇空氏がXにポストを行った。

捏ねくり回されており、文意が取れない文書となっている。役所の文書を作成したことがあればわかるが、正当化のために理屈を無理に捻り出した時にこのような文書になることが多い。特に赤ラインを引いた「事業実績」は「事業実績額」であってはならず、東京都の牽強付会な解釈のミソでもある。

Ⅱ 請負契約と準委任契約の給付

請負と準委任における検査等の差はこちらの記事にも書いたが改めて整理する。

(1)地方自治法における監督・検査

地方自治体は、契約の履行の確保のため地方自治法第二百三十四条の二で検査で給付の確認をすることが定められている。給付の確認とは、受託者が契約図書どおりの履行を行ったことの確認という意味である。都の支払いの同等物ということで反対給付とも言われる。

この給付の確認の対象(反対給付)は契約の種類(請負契約、準委任契約)や契約図書によって変わる。

(2)請負と準委任の検査

公共発注機関からの発注の基本は請負契約である。請負契約は発注者が提示する仕様にそった成果物を完成させ納品する契約である。例えば建設工事では、目的物の諸元、図面、材料を仕様として提示し、請負者が仕様どおりの建設物を施工し納品する。また、完成後では確認できない配筋や地盤等は施工途中に確認したり、写真等による管理状況を確認する。設計業務の契約でも発注者は必要な図面の種類や構造計算等を提示し、それを受託者が実施して報告書として取りまとめて検査を受ける。これら請負の契約では工事目的物や報告書といった成果物が検査の対象である。支払いと等価の成果物があるため、経費を検査することはない。標準的な業者がやれば1億かかる工事を工夫で5千万に抑えて利益をあげても問題はない。

反対に準委任は仕事の完成ではなく事務処理や作業に対価を支払う契約である。成果を事前に規定できない、役所の情報システムの管理を行う業務等で適用されることがある。民法改正により準委任は成功報酬等を伴う成果完成型と実働時間に応じた支払いをする履行割合型に分類された。

(3)R3若年被害女性等支援事業の契約・支払い形態

R3若年被害女性等支援事業は完成を約する請負契約ではなく、契約書に「善良な管理者としての注意義務」が規定された準委任契約である。

請負契約であれば仕様書に対価に対応する成果品が記載されるが、準委任契約のため記載はない。

参考までに請負契約である東京都建築設計委託契約書の総則を以下に示す。善良な管理者の注意義務ではなく、成果物の完成・引き渡しを約す契約となっていることがわかる。

また、支払い方法は仕様書に委託経費として「事業実績に応じて支出する」とし、対象となる費目を明示している。請負型の契約では経費ではなく成果に対して支払うため、委託経費ではなく委託費用や委託費といった用語を使用する。準委任の典型的な経費の実費精算支払いの仕様である。

このことは、企画提案公募時の募集要項と仕様書からも明らかである。公募段階で仕様書は「経費」を対象に支払うとしており、募集要綱において経費が2600万未満の場合は経費分のみを払うという意図で「事業実績」を用いている。

なお、「契約段階の事業実績は履行状況の意味として仕様書を修正した」という解釈は成立しない。支払い条件の変更という契約条件の大きな変更を加える場合、公平性と透明性が失われるため再公募からやり直す必要が生じる。

Ⅲ 東京都の牽強付会解釈

(1)事業実績額ではなく事業実績

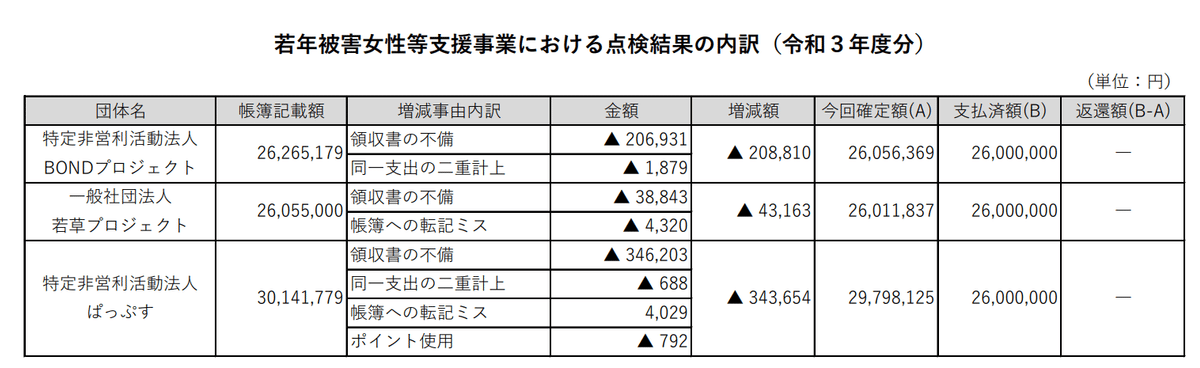

これまで明らかになっているとおり、東京都は経費の検査や確認を一切してこなかった。利害が対立する受託者が加工・集計した数枚の実施状況報告書を提出させただけであり、経費の証憑を確認していない。「事業実績額に応じて支払う」と普通の解釈をすると検査で事業実績額の証憑の確認をしてないことは、地方自治法違反となる。このため、「事業実績に応じて支出する」との文言に着目して事業実績額ではなく事業実績で支払うとの強弁を行ったと考えられる。

手を抜けば数時間で作成可能な数枚の実施状況報告書自体に2,600万の価値はなく、事業実績を反対給付とするのであれば、事業の内容ごとに数量を明確にした価格(例えば夜間のアウトリーチ1回あたりの価格)を見積、積算を通じて予め決定しておかなければならない。仮に夜間のアウトリーチ1回あたりの価格が決定されていれば、1週間に1回程度の仕様に満たないColaboの実績では必然的に減額されることになる。準委任契約でも事業の実績と支払額を連動させることによって、適切な履行や価格を担保する必要がある。

また、監査報告書においても監査対象局(福祉保健局)及び監査事務局は実績額を評価し、更には監査事務局が「事業の必要経費を正確に報告させる」ように注意をしており、事業実績と支払額を連携させてない。

更にはColaboの監査を踏まえて福祉保健局が実施したWBPの再点検でも、発生経費の積み上げ額と支払額の比較を実施しており、費用と事業実績は関係性を持たせていない。今回の東京都の意見書に基づけば事業実績を確認すれば済む話であり、点検のプロセスと矛盾する。

(2)「経費が少ない場合のみ確認」との珍説

続いて、東京都は経費が著しく少ない場合には履行状況の慎重な確認が必要としている。

しかし、第3四半期まで著しく発生経費が少なかったBONDに対して慎重な確認を行った形跡は皆無である。

何ら経費のチェックを実施してこなかった東京都が、実施しなかったことを正当化するためにチェック範囲を矮小化したものと考えられる。

なお、東京都が精算の根拠としていた実施状況報告書では適切な事業状況の確認もできないことは監査も指摘している。

(3)まとめ

実施状況報告書が事務処理の適切性を判断できる書類でないことは監査の指摘のとおりであり、東京都は費用面で利害が対立するColaboが加工集計した数枚の資料を提出させただけである。また、契約書や仕様書の建付け及び自らの監査での発言、他3団体の点検手法に反して一部用語を拡大解釈し、「事業実績額」ではなく「事業実績」で支払うと強弁する姿勢は呆れるばかりである。

更にはBONDの第3四半期までの著しく低い経費に対して如何なる確認も行ってない。

Ⅳ 東京都が「事業実績」理論に飛びついた理由

文書提出命令申立の意見まで東京都は「経費の合計が2,600万以上なので問題なし」一点張りであった。しかし、今回は「事業実績額ではなく事業実績で支払う」と上書きしてきた。

これは東京都が検査の実態がなかったことを正当化するために帰納的に導き出した詭弁であろう。文書提出命令申立の文面は明らかにされてないが、最近の暇空氏側の準備書面では検査に対して強い主張を行っている。検査・精算後に行った経費調査に基づき2,600万以上としても検査の適切な履行の証明とはならない。

検査を実施してないのに、実施したと見せかけるには、検査範囲を矮小化した解釈をするしかなかったのであろう。

修正記録

11月5日 「(3)R3若年被害女性等支援事業の契約・支払い形態」に公募時の支払い条件の記述を追加