中国での生産と今後の投資動向が世界への供給量に影響。LCDと有機ELディスプレイ、調査会社はLCDパネルの生産能力予測を上方修正。

DSCCの最新の四半期ディスプレイ設備投資・機器市場分析レポートにおいて、LCDパネルの生産能力予測を上方修正し、有機EL(OLED)の生産能力予測を下方修正した。

最新のデータを見ると、世界全体のディスプレイ生産量は2021年に10%増加している。 2022-2025年の世界全体のディスプレイ面積増加率は3-5%程度。 現在、ディスプレイの生産能力は年率5.2%で成長しており、その中でLCDは年率5.3%で成長している。

DSCCのOLED容量増加予測は、前回の予測に比べて2%減少している。 入手可能なデータによると、OLEDの生産能力はCAGR18.6%の成長にとどまる。

LCDディスプレイの生産能力に影響を与える要因は、

1.LGDが韓国の液晶工場をいつ閉鎖するか 2.合丰泰の広西、浙江の生産ラインが正常に生産できるかどうか。

である。

ディスプレイパネルの生産能力のうち、液晶テレビが引き続き優勢であり、DSCCは液晶テレビの2020年から2025年までのCAGRは前期の3.6%から4.9%に拡大すると予測している。今回の上方修正は、液晶テレビ全体の市場環境が改善していることと、mini LEDバックライト採用の液晶TVの登場による将来的な市場期待が高まっていることによるものだ。

OLEDテレビは、最も速い成長率が期待されている。 DSCCは、OLEDの面積シェアが2020年の2%から2025年には7%に上昇すると予測、但し成長率は前期の32%から31%と減速を予測している。

モバイルアプリケーション用OLEDの生産能力はCAGR11%で成長し、2025年にはディスプレイ総生産能力の6%~7%を占めると予想されている。モバイルアプリケーション用LCDの生産能力は年率3%で成長し、最終的にはディスプレイ全体の生産能力の4%を占めるようになる。 その他のLCDの生産能力はCAGR 0.5%で減少し、ディスプレイ全体の生産能力に占める割合は17%から13%に減少すると予想されている。

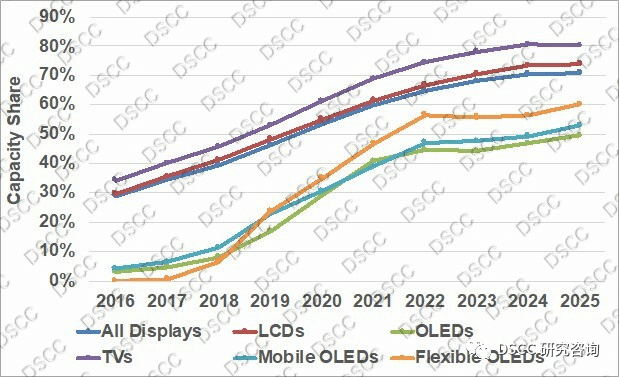

中国本土におけるディスプレイパネル生産能力の推定値 (総生産能力に占める割合)

地域別では、中国本土のシェアが2020年の53%から2025年には71%に上昇すると予想され、予想以上の容量増加が見込まれる唯一の地域となっている。 中国本土のディスプレイ生産能力の年平均成長率は、前四半期の10.1%から11.4%に上昇し、韓国の年平均成長率は12.2%、その他の地域はほぼ横ばいと予想されている。

生産能力を最終製品別に分類すると、中国のディスプレイ生産能力は今後、以下のように増加する。

・LCD生産シェアは、2020年の55%から2025年には74%まで上昇する。 ・OLED生産シェアは、2020年の29%から2025年には49%まで上昇する。 ・TVパネル生産シェアは、2020年の53%から2025年には80%に上昇する。 ・2025年にはモバイル用OLEDの生産能力シェアは53%に達する見込み。 ・フレキシブルOLEDのシェアは60%に達する見込み。

メーカー別に見ると、2019年のディスプレイサプライヤーの能力では既にBOEが世界トップとなっており、BOEが17.5%に対してLGDが16.6%となっていた。 BOEは、CEC PandaのG8.5およびG8.6液晶工場の買収に加えて、G10.5LCDライン、G6有機ELライン、G8.5有機Eラインへの新規投資の可能性もあり、2020年から2025年にかけて年率11%で成長し、世界シェアNo.1としての優位性を拡大すると予想している。China Starは、SDCの蘇州工場の買収とLCD&OLEDの新工場により、2022年にNo.2となり、CAGR18%で成長すると予想される。 LGDは、2018年のNo.1から、2019年にNo.2、2022年にNo.3、2024年と2025年にNo.5となると予想されている。

既に中国は積極的な投資により既に世界No.1のLCD生産国となっており、今後、有機EL(OLED)生産でも更なる拡大が見込まれている。