立替金・預り金

取引先や従業員のおカネを、立て替えたり預かったりすることがあります。今回はその辺りを見ていきます。

立替金(たてかえきん)

以前、商品売買のところで確認をしましたが、取引先や従業員のような『他人が負担するはずのおカネを立て替えておくこと』を立替払いと言って、立替金勘定(資産)で処理しました。

ここでは、従業員の代わりに立替払いした場合を解説します。

従業員の代わりに立替払いをした時には、通常の立替金とは分けて管理をするため、従業員立替金勘定(資産)で処理をします。例えば、従業員が支払うはずの会食代金を立替払いした場合などです。

仕訳のタイミングは2つです。

①お金を立て替えたとき

②立て替えたおカネを返してもらった時

-例題①-

従業員が負担すべき会食費3,000円を現金で支払った。

-例題②-

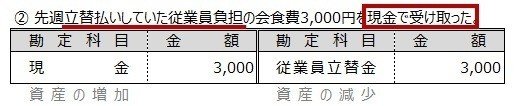

先週立替払いしていた従業員負担の会食費3,000円を現金で受け取った。

他に、従業員から『お給料の前借りしたいんですけど…』と言われたときも従業員立替金勘定で処理します。お店や会社としては、お給料の前貸しをする立場ですが、これを貸付金としないところに注意してください。

預り金(あずかりきん)

一時的におカネを預かった時には、預り金勘定(負債)として処理します。

特に、従業員から預かる所得税や社会保険料については、所得税預り金勘定(負債)、社会保険料預り金勘定(負債)として処理をします。

少し社会の仕組みのお話をすると…。

お店や会社が従業員の給料を支払う際には、給料に課税される所得税と、従業員が負担しなければならない社会保険料(健康保険料・厚生年金保険・雇用保険料)を給料から差し引いて預かっているんですね。

そして、決められた期日までに会社が従業員の代わりに納めています。

この仕組みを源泉徴収制度(げんせんちょうしゅうせいど)といいます。

本来であれば、給料を受け取った従業員が、自分で所得税を計算して、社会保険料を個別に納めるべきなのですが、手間も時間もかかります。そこで、給料を支払う会社が従業員の代わりにすべての処理を行うという制度になっているんですね。

また、この制度で徴収(取立て)される所得税を源泉所得税といいまして、この徴収方法を特別徴収といいます。

特別っていってるくらいなら普通はあるのん…?と思う方がいるかもしれません。

すばらしくえぇ勘してますね。💮

実はその通りでして、自分で所得税を計算して納付することを普通徴収とよんでいます。

さらに、お店や会社は、従業員負担分の社会保険料を納付するさいには、同じくらいの社会保険料を一緒に支払っています。この会社が負担する社会保険料を法定福利費勘定(費用)で処理をします。

このあたりの話は、お勤めをしている人も知らない方がほとんどなので、知っているコトを社長にお伝えしたら、想像以上に喜ばれるかも!?しれません。

さておき。

所得税預り金・社会保険料預り金の仕訳のタイミングは2つです。

①おカネを預かったとき

②預かったおカネを支払ったとき

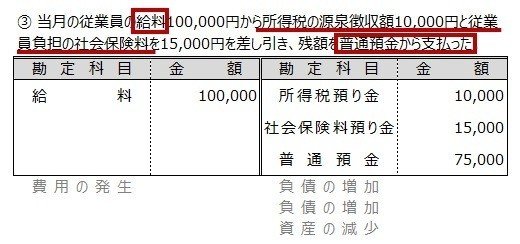

-例題③-

当月の従業員の給料100,000円から所得税の源泉徴収額10,000円と従業員負担の社会保険料を15,000円を差し引き、残額を普通預金から支払った。

-例題④-

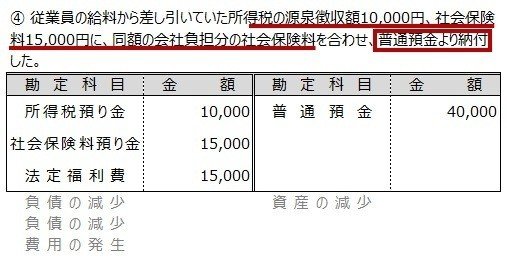

従業員の給料から差し引いていた所得税の源泉徴収額10,000円、社会保険料15,000円に、同額の会社負担分の社会保険料を合わせ、普通預金より納付した。

今回は、従業員の収入・年金などに関わる話だったので、聞きなれなくて難しく感じる上に、簿記ではお店や会社の立場から物事をみているので混乱したかもしれません。

でも個人的には、とても大切な社会の仕組みだと思っていて、誰もが知っておくべきことだと考えています。

今は資格試験のためのベンキョーとしてご覧になっていると思いますが、ぜひ時間のあるときに社会構造としての税金・年金にも目を向けてみてくださいね。

今回はここまで。

お疲れさまでした。

いいなと思ったら応援しよう!