仮払金・仮受金

出張の際の旅費や何かの備えのために概算でおカネを渡すことがあります。

内容も金額もまだ今は分からないけれども、とりあえずおおよその金額を渡しておくことを仮払いといいまして、仮払金勘定(資産)で処理します。

また反対に、預金や現金の受け取りがあったけれども、その時点ではまだ内容が定かでないモノを仮受けといいまして、仮受金勘定(負債)で処理します。

どちらも『理由がわからないままおカネが動いている』ところが特徴です。

勘定科目を見ると、仮払金と言って『払う』という文字が入っているのに、資産であるところに違和感を感じる方が多いかと思います。

仮受金も言わずもがなですよね。

こういった時はいつものように、一方だけしっかり抑えていきましょう。

仮払金(資産)ですが

『とりあえず払ってはいるものの、このおカネはまだまだ当店のモノと思っている』

と考える分かりやすいです。もしかしたら、おカネを用意して(支払って)はいるものの全く使わずにお店へと戻ってくる可能性があるからです。

仮受金(負債)の場合も、同じような考え方ができます。おカネを受け取ってはいるものの、まだ当店のものと決まったわけではない…というイメージです。

仮払金(かりばらいきん)

仮払金の仕訳のタイミングは2つです。

①とりあえずおカネを支払ったとき

②使った金額と内容が分かったとき です。

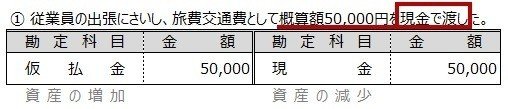

-例題①-

従業員の出張にさいし、旅費交通費として概算額50,000円を現金で渡した。

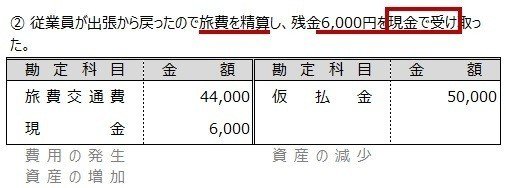

-例題②-

従業員が出張から戻り旅費を精算したところ、残金6,000円を現金で受け取った。

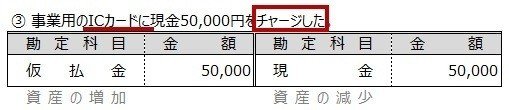

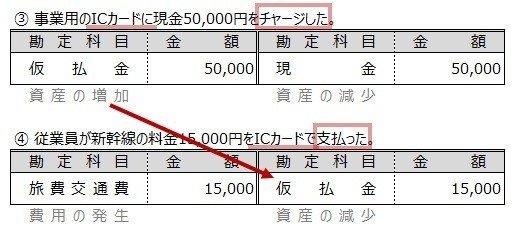

例題では旅費用に現金を渡していましたけれども、最近は交通系ICカードで支払うことがほとんどですよね。事業用のICカードにチャージする場合にも、仮払金勘定を使って処理します。

-例題③-

事業用のICカードに現金50,000円をチャージした。

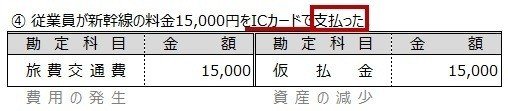

チャージ後は、ICカードで実際に支払った時に仕訳をします。

-例題④-

従業員が新幹線の料金15,000円をICカードで支払った。

仮払金振替の流れ

仮受金(かりうけきん)

仮受金(負債)の仕訳のタイミングは2つです。

①理由がわからないままおカネを受け取ったとき

②理由がわかったとき です。

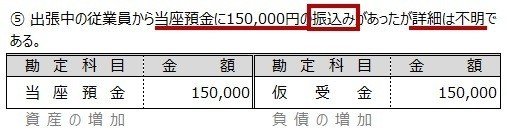

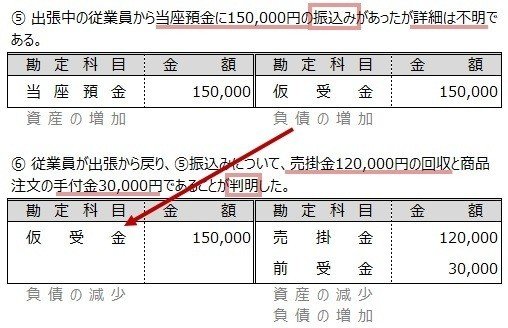

-例題⑤-

出張中の従業員から当座預金に150,000円の振込みがあったが詳細は不明である。

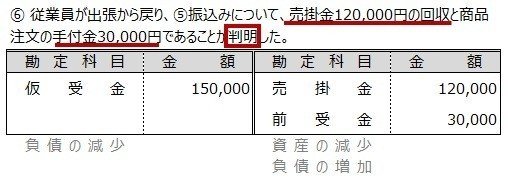

-例題⑥-

従業員が出張から戻り、⑤振込みについて、売掛金120,000円の回収と商品注文の手付金30,000円であることが判明した。

仮受金勘定は、理由が判明した全額がに振り替わっています。

仮払金・仮受金勘定についてみてきましたが、どちらもおカネが動いているので仮の勘定として処理をしています。

使い道や理由が判明したさいは、必ず本来の勘定科目へと振替えます。

例題ではその様子が分かるようにシンプルな状況になっていますが、本試験では例題2つ分が1つにまとめられて出題されるコトが多いんですね。

問題を解く際には、まず問われているコトが何なのか?を確認してから、与えられた条件や状況を把握するよう意識していきましょう。

今回はここまで。

お疲れさまでした。

いいなと思ったら応援しよう!