伝票Ⅲ-伝票の集計-

前回・前々回は、さまざまな取引を起票する方法をベンキョーしました。伝票は仕訳帳の代わりですので、起票後は総勘定元帳や補助簿への転記が必要です。

転記の方法には、①個別転記(こべつてんき)と ②合計転記(ごうけいてんき)の2種類あります。

①個別転記は、伝票を1枚ずつ総勘定元帳へ転記することです。これは、仕訳帳からの転記とほとんど同じです。

一方、②合計転記は各勘定をそれぞれ集計し、合計金額を総勘定元帳へ転記することをいいます。

そのため、毎日や毎週末といった期間を決めて、仕訳集計表(しわけしゅうけいひょう)とよばれる一覧表に集計します。なお、毎日集計したモノを仕訳日計表(しわけにっけいひょう)、1週間ごとの集計表を仕訳週計表(しわけしゅうけいひょう)といいます。

仕訳日計表の作成と総勘定元帳への転記

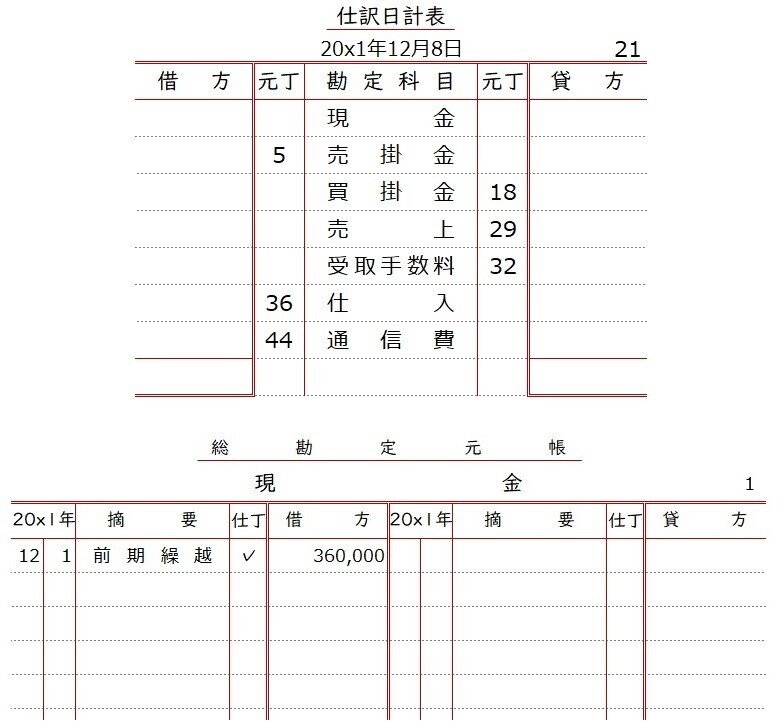

【例題16-4】

当社は3伝票制を採用し、仕訳日計表を作成している。本日の取引は以下の伝票のとおりであった。仕訳日計表を作成し、総勘定元帳(現金勘定)を記入しなさい。

今回の問いは、仕訳日計表の作成と総勘定元帳 : 現金勘定への転記です。まず伝票を集計し、仕訳日計表を作成していきましょう。

現金勘定は、入金伝票と出金伝票をそれぞれ集計すればOKです。ちょうど入金伝票が借方側、出金伝票が貸方側にあるので、このまま伝票の並びを活用すると便利ですね。

仕訳日計表の元帳欄には、総勘定元帳の勘定番号を記入します。今回は『1』ですね。

これでようやく、仕訳日計表 : 現金勘定の記入ができました。この問いでは、現金勘定の総勘定元帳への転記が必要なので合計転記します。またこのとき総勘定元帳の摘要欄には、参照元である『仕訳日計表』と記入します。

また、総勘定元帳の仕丁欄には、仕訳日計表のページ数を記入します。今回は『21』となっていますね。

あとは、伝票に記載のある勘定すべてを集計し、仕訳日計表へ記入していきます。その際、元帳欄の記入も忘れずに確認するようにしましょう。

☆・☆・☆

例題では、現金勘定の転記しか問われませんでしたが、実務では伝票に出てきたすべての勘定で転記が必要です。仕訳集計表を使った合計転記と仕訳帳での転記の違いをしっかり把握しておきましょう。

今回はここまで。

ではまた。

◎次の記事◎

いいなと思ったら応援しよう!