株主への配当

株式会社は、自力で稼いだ利益を好きなように使えるわけではありません。株主総会(かぶぬしそうかい)とよばれる株主の集まりで、会社にとって重要な決め事の承認を得ル必要があります。

株主への配当金の分配は、重要な決め事の1つですが、株主総会では金額を決めるだけで支払いは後日行われます。そのため配当額が確定したら、未払配当金(みばらいはいとうきん)勘定(負債)で処理します。

また配当にまつわるルールは、会社法という法律で会社の設立や運営について定められています。これは、稼いだ利益を全額配当して社外に出してしまわないように配当額を規制しているんですね。

ルールにはいくつかありますが、3級ではそのうちの2つをベンキョーします。

1つは、配当金は繰越利益剰余金から支払うこと。もう1つが、配当をおこなうごとに配当額の1/10を繰越利益剰余金から利益準備金(りえきじゅんびきん)勘定(純資産)へ積み立てることです。

厳密にいうと配当金は、繰越利益剰余金からだけではなくもう少し広い範囲から支払うことができます。詳しくは2級でベンキョーするので、3級では範囲外となっているんですね。ですので、今は『配当金は繰越利益剰余金から支払う』とだけ覚えておくだけでOKです。

仕訳のタイミングは、①配当額と利益準備金への積立額が確定したとき ②配当金を支払ったときです。

①配当額と利益準備金への積立額が確定したとき

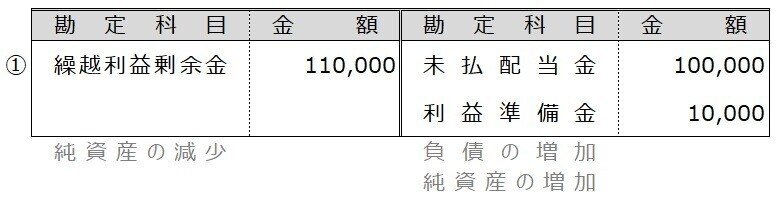

【例題12-3】①

株主総会において、配当金100,000円と利益準備金10,000円の積立をおこなうことが承認された。

配当額が確定しているので、負債の増加=未払配当金を記入します。

利益準備金を積み立てているので、純資産の増加=利益準備金を記入します。

配当金と利益準備金の積立は繰越利益剰余金から行なっているので、純資産の減少=繰越利益剰余金を記入します。

②配当金を支払ったとき

【例題12-3】②

株主総会で決議された配当金100,000円を当座預金から支払った。

決議された配当金を支払っているので、負債の減少=未払配当金を記入します。

当座預金から支払っているので、資産の減少=当座預金を記入します。

最近は、少しずつ投資に目を向ける方が増えつつありますが、配当額だけでなくその会社の財務状況にも注目してみてくださいね。

今回はここまで。

ではまた。

◎次の記事◎

いいなと思ったら応援しよう!