伝票Ⅱ-一部振替取引(分解と擬制)-

取引の中には、代金の受け取りや支払いに現金勘定を含む複数の勘定科目からなる取引があります。例えば、次のような取引です。

【例題16-2】

商品30,000円を販売し、代金のうち10,000円は現金で受け取り残額は掛けとした。

仕訳は、以下のようになります。

このような現金勘定と現金勘定以外の複数の勘定からなる取引を一部振替取引(いちぶふりかえとりひき)といいます。

一部振替取引

一部振替取引の起票には、2つの方法があります。①取引を分解する方法 と②取引を擬制(ぎせい)する方法です。

①取引を分解する方法

分解とは、1つの取引を2つの取引に分けて起票する方法です。

【例題16-3】①

次の取引を起票しなさい。ただし分解にておこなうこと。

11月12日 : 商品30,000円を販売し、代金のうち10,000円は現金で受け取り、残額は掛けとした。

問われているのは伝票への記入ですが、まず仕訳を考え、次にその仕訳を分解します。

分解の際には現金勘定の金額に合わせ、それに対応する部分とそれ以外に相手科目を分けます。今回の場合ですと、売上勘定を現金勘定と売掛金勘定に対応させるということですね。

そうすると、ちょうど入金伝票と振替伝票の仕訳に分解することができました。あとは、これをそれぞれの伝票に合わせて起票します。

分解の場合、現金勘定の金額に合わせて仕訳を考えるので、入出金伝票から起票すると分かりかりやすいです。

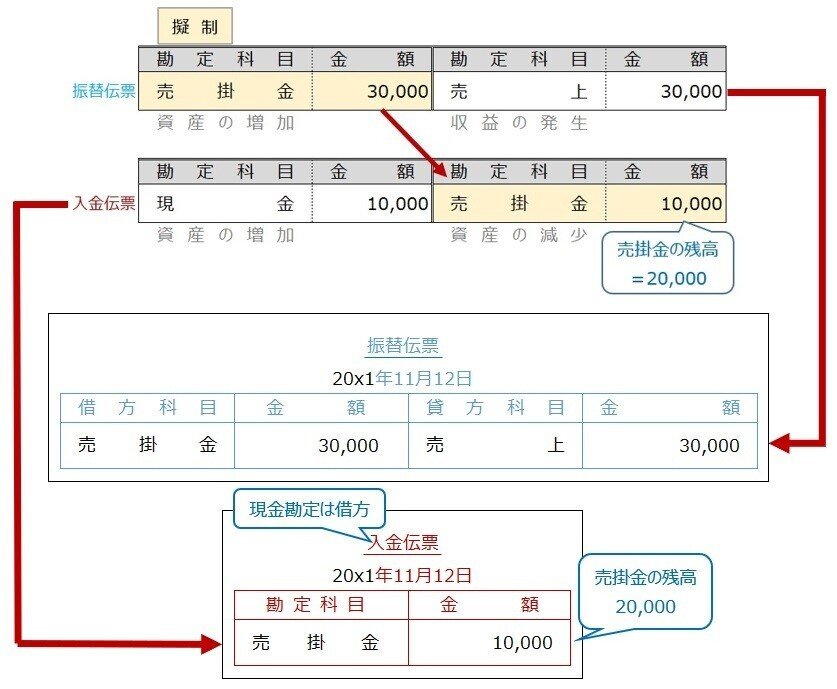

②取引を擬制する方法

擬制は、1つの取引をまるで複数の一連取引のように起票することをいいます。

【例題16-3】②

次の取引を起票しなさい。なお、擬制にておこなうこと。

11月12日 : 商品30,000円を販売し、代金のうち10,000円は現金で受け取り、残額は掛けとした。

擬制で起票する場合も分解時と同じように、まず仕訳から考えます。

代金のうち一部が現金で入金され、残額が掛けとなっています。擬制の場合、まず全額を掛け取引でおこない、そのすぐあとで一部現金で入金したといった具合に仕訳を2つに分けて考えます。

②の仕訳にでてきた売掛金 20,000円は、そのまま仕訳するのではなく2つの取引の結果、残高として残っているという考え方をするんですね。

このように擬制で起票した場合は、現金以外の取引(=振替伝票)が先に行われたと考えてから、現金取引(=入出金伝票)を考えます。

☆・☆・☆

一部が現金取引を含む伝票の記入は、分解であれ擬制であれ慣れが必要です。同じ問題で何度か繰り返し、感覚をつかんでいきましょう。

特に検定試験での伝票問題は、取引が設問で与えられ虫くいの伝票をうめるよう指示されることがほとんどです。ですが、いきなり虫くいをうめようとしてはいけません。まずは取引の仕訳を考え、虫くい伝票と見比べて、分解と擬制のどちらで起票しているのか?を見極めることが大切です。

今回はここまで。

ではまた。

◎次の記事◎

いいなと思ったら応援しよう!