試算表Ⅰ-試算表の作成-

これまでさまざまな取引を見てきました。期中に行われる代表的なものとはいえ、ずいぶん沢山ありましたね。

こういった日々の小さな仕訳は、そのつど総勘定元帳に転記されてますが、財務諸表にまとめることは非常に骨の折れる作業です。というのも、もし間違いがあった場合、把握するだけで膨大な時間がかかるからです。それだけでなく、期中に経営状況を把握するには非常に不便です。

そこでこれらを解決するため、期中の小さなひと区切りとして毎月末に試算表(しさんひょう)を作成します。

試算表

試算表は、月末や期末に各勘定の合計や残高を集めた一覧表のことです。

試算表は英語で、Trial BalanceといってT/Bと表記されたりします。また試算表には①合計試算表、②残高試算表、③合計残高試算表の3種類があります。

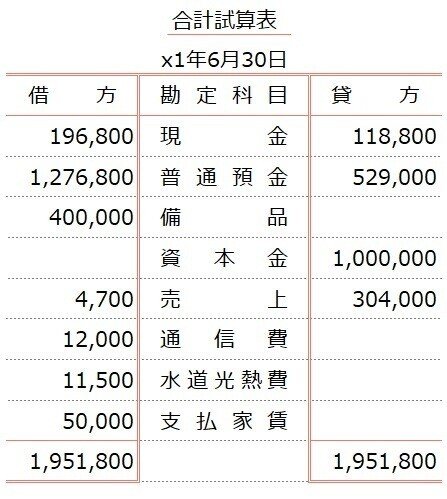

①合計試算表

合計試算表は、各勘定の借方合計と貸方合計をそれぞれ記入する試算表です。合計がゼロの場合には何も記入せず空欄にします。

総勘定元帳の各勘定から集計する場合は、以下のような形で記入します。

現金勘定の借方合計をそのまま合計試算表の借方に、貸方合計はそのまま合計試算表の貸方に記入していますね。

②残高試算表

残高試算表は、各勘定の残高をそれぞれ記入する試算表です。

残高を考えるには、各勘定を箱に見立てて考えると理解しやすくなります。計算する際は、ホームポジション側の合計から反対側の合計をマイナスします。

例えば現金勘定の場合、借方合計から貸方合計をマイナスして残高を計算します。下図では78,000円となっていますね。これは、現金のホームポジション側に78,000円の残高があるということです。試算表を見ると、現金勘定のホームポジションである借方に残高を記入しています。

③合計残高試算表

合計残高試算表は、その名前の通り合計試算表と残高試算表を合わせて1つにまとめた試算表です。

勘定科目を真ん中にしてすぐとなりの両サイドが合計試算表、さらにその両サイドが残高試算表になっています。

では、総勘定元帳から現金勘定の各合計と残高を集計してみましょう。

青線が合計試算表、赤の点線が残高試算表の金額を記入しています。合計残高試算表で改めて検算すると、確かに合計欄の計算結果が残高欄の数字になっています。

借方合計 貸方合計 残高

196,800 - 118,800 = 78,000

最後に、各試算表の最終行にある総合計を確認しましょう。試算表の総合計は、貸借平均の原理によって借方と貸方が必ず一致します。

各試算表の特徴をおさえ、総勘定元帳から試算表の作成ができるように練習しましょう。

今回はここまで。

お疲れさまでした。

◎次の記事◎

いいなと思ったら応援しよう!