一部振替取引 -分解・擬制-

前回は3伝票制で使う3種類の伝票と起票方法を見てきました。

取引は、前回のようなシンプルなものばかりとは限りません。一つの取引の中で、現金勘定と現金以外の複数の勘定科目からなる取引が行われる場合もあります。

例えばこういった取引です。

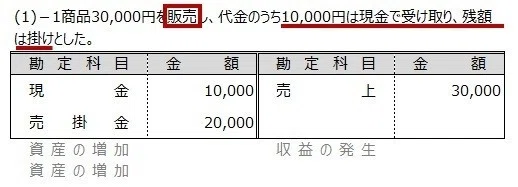

例題(1)

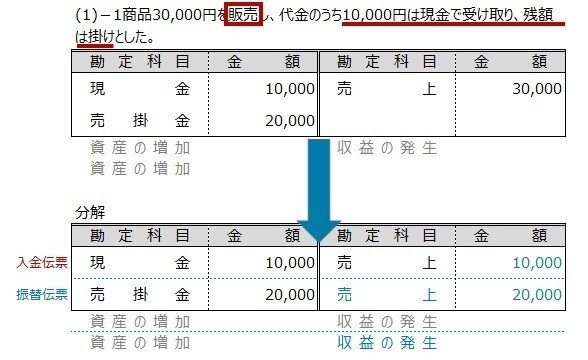

商品30,000円を販売し、代金のうち10,000円は現金で受け取り、残額は掛けとした。

このような現金勘定と現金以外の複数の勘定科目からなる取引を、一部振替取引(いちぶふりかえとりひき)と呼んでいます。

一部振替取引(いちぶふりかえとりひき)

一部振替取引の起票には、二つの方法があります。

① 取引を分解する方法

② 取引を犠牲(ぎせい)する方法 です。

① 取引を分解する方法

分解とは、ひとつの取引を二つの取引に分けて起票する方法です。

先ほどの仕訳で見てみましょう。

まず、現金での入金部分とそれ以外というふうに分けて仕訳を考えます。

例題(1)-1

このように、入金伝票と振替伝票用の仕訳に分けるコトができましたので、これをそのまま起票します。

分解で考えるときは、現金勘定の額に合わせて仕訳を分解して考えるので、起票のさいは入金伝票から起票するとわかりやすいです。

② 取引を擬制(ぎせい)する方法

擬制は、一つの取引をまるで複数の一連の取引として行われたように起票するコトをいいます。

ん…ややこしいですね💦

先ほどの例題で見ていきますね。

まず、本来の仕訳を考えます。

そのあと、この取引を擬制する訳ですが、その例題の場合、まず全額を掛で取引しそのすぐあとで一部現金で入金をしたというふうに仕訳を考えます。

例題(1)-2

見ていただくと、本来の仕訳に出てきた売掛金20,000円は、そのまま仕訳をするのではないんですね。

このように擬制をした場合は、現金以外の取引=振替伝票が先に行われたと考えてから現金取引=入出金伝票を考えるんですね。

そのため、今回の売掛金額は、振替伝票と入金伝票を通して取引した結果の20,000円となります。

仕訳を考えたあとは起票です。

現金以外の仕訳が先に行われたと考えるので、振替伝票から起票します。

擬制した際の起票は、慣れが必要です。何度か同じ問題を繰り返して感覚をつかんでいきましょう。

検定試験での伝票問題は、取引が設問で与えられ、虫くいの伝票を埋めるように指示されるコトがほとんどです。

でも、いきなり虫くいを埋めようとするのではなく、仕訳を考え→虫食いの伝票と見比べて→分解と擬制のどちらで起票しているのかを見極めるようにしましょう。

今回はここまで。

お疲れさまでした。

いいなと思ったら応援しよう!