さまざまな預金

今回は、預金について学んでいきましょう。

銀行で取り扱っている預金にはさまざまな種類がありますが、お店や会社が持つことの多い預金口座は普通預金・定期預金・当座預金の3つです。

普通預金

一般的でなじみ深い預金口座ですよね。通帳を発行してもらえて、利息が受け取れる口座です。

勘定科目はそのまま【普通預金】(資産)を設けます。

例えば、普通預金口座に銀行から利息300円が入金された時には次のような仕訳をします。

また商売をしているとお取引先が増えて、複数の銀行に普通預金口座を作ったりします。そんな場合には、銀行名も一緒に勘定科目とします。

定期預金

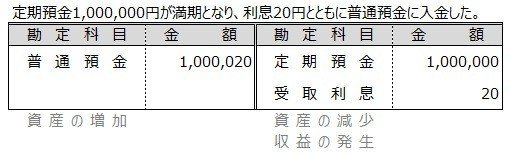

銀行が取り扱う商品の中で、元本が保証されている金融商品です。定期とついているように、期間を定めて一定金額を銀行に預け入れることで、銀行からは、期間に応じた利率で利息を受け取ることができる商品です。

通帳が発行され、利息もつきます。とは言っても、ここ何年もの間「ちょっと計算間違いした?」と思うくらい金利は低いです…。それでも普通預金よりは高いです。

勘定科目はそのまま【定期預金】(資産)です。

実際にあったギンコーの金利で計算してみましたが、1年も10年も一緒でした。

(なんやこの利息は…(涙))

当座預金

当座預金は、利息がつかず通帳のない預金口座です。勘定科目はそのまま【当座預金】(資産)です。

決済用の口座と言われていて、『小切手』とよばれる紙切れを使って支払いができます。紙切れと言っても、銀行に支払いの依頼をするためのモノなので、とても信用度が高いんですね。支払いの流れをおおざっぱに言うと、

小切手に必要事項を記入して

↓

支払いをしたい相手に渡す

↓

受け取った人は、小切手を銀行に持っていく

↓

銀行は、小切手を記入した人の当座預金から持ってきた人へ、記入金額を支払う

という感じです。なお、小切手に必要事項を記入することを『小切手を振り出す』といい、その小切手自体を自己振出小切手(じこふりだしこぎって)とよびます。

小切手の振り出しは、現金での支払いと比較すると盗難や紛失の心配がなくてとても便利です。とはいえ、小切手であっても紛失のリスクはゼロではありませんが、ちゃんとそのあたりの対策がなされています。

小切手の左上2本線に挟まれたBANKの文字があることで、持ってきた人の口座に振り込む手続きとなるので、受け取った人を特定できるんですね。

また、簿記的なチェックポイントとしては

・小切手を振り出す・・・・・・・・・必要事項を記入すること

・振出人(ふりだしにん)・・・小切手を振り出した人

・持参人(じさんにん)・・・・小切手を銀行に持ってきた人

・金額・・・・・・・・・・・・・・・・・・・振出人が持参人に支払う金額

・支払地・・・・・・・・・・・・・・・・・・振出人の当座預金口座がある場所

になります。なお、仕訳が必要なタイミングは

①当座預金に入金したとき

②小切手を振り出したとき です。

①当座預金に入金したとき

②小切手を振り出したとき

②は東京商店の仕訳を考えるわけですが、小切手を振出しただけで、実際に当座預金からおカネが減っているわけではないので、少し違和感を覚えるかもしれません。

これ、東京商店的には、小切手を受け取った大阪商店が、いつ銀行に行くのか?は分かりません。ですが東京商店としては、小切手を振り出したコトでそのうち当座預金が減るコトが分かっているので、このタイミングで仕訳をしておくんですね。

このように簿記の世界は、分かっていることは早めに処理をしてリスクに備えるという特徴があります。事前に備えるコトで安心感が増えて、経営も安定させることができますもんね。

今回はここまで。

お疲れさまでした。

ーーー☆ーーー☆ーーー☆ーーー

さっきメチャメチャ久しぶりにギンコーさんのHPを見たら、取扱商品が少し変更されてました。

新しく決済専用口座として利息なしの普通預金口座があったり、定期預金の預入額も様々な条件がついたり。

ギンコーさんも本当に厳しくなってるんだなぁとしみじみ。皆さんもぜひご自身のメイン銀行HPのチェックを。時代が反映されていてなかなか面白いですよ。

いいなと思ったら応援しよう!