帳簿Ⅲ-仕入帳・売上帳-

商品の購入や販売した際に記録する補助簿にはいくつかありますが、今回は仕入帳(しいれちょう)と売上帳(うりあげちょう)を見ていきましょう。

仕入帳

仕入帳は、商品を仕入れたり返品したときの明細を記録する補助簿です。仕訳帳や総勘定元帳を見ただけでは分からない仕入先・品名・数量・単価などを記入します。

【例題15-5】

次の取引を仕入帳に記入し、締め切りなさい。

8月 4日 : しまうま商店より商品 2,250円(2穴バインダー 5冊@250円、ルーズリーフ 5冊@200円)を掛けで仕入れた。

21日 : きりん商店より商品 2,000円(ノート 20冊@100円)を掛けで仕入れた。

23日 : きりん商店から仕入れた商品のうち、不良品のためノート 2冊を返品した。

仕訳をすると、以下のようになりますが、このうち仕入勘定のみを仕入帳に記入します。

仕入帳には、左欄から日付欄・摘要欄・内訳欄・金額欄が並んでいます。

摘要欄には、 ①仕入先 ②代金の支払方法 ③商品名・単価を記入します。2種類以上の商品を同時に仕入れた場合には、商品ごとの合計金額を内訳欄に記入し、取引の合計を金額欄に記入します。

また、取引ごとに④1本線を引いて区切ります。このとき商品が単品の場合は、摘要欄のみ、複数の場合は内訳欄までを線で引きます。

⑤商品を返品した際は、赤字で記入します。ただし、本試験では太字になっていることがほとんどです。ご注意ください。

月末には、⑥総仕入高 ⑦仕入戻し高を金額欄に記入し、⑧純仕入高を計算します。また、総仕入高は仕入勘定の借方合計、仕入戻し高は仕入勘定の貸方合計と一致し、純仕入高は仕入勘定の残高と一致します。

売上帳

売上帳は、商品を販売したり返品をされたときの明細を記録する補助簿です。仕入帳と同様に、仕訳帳や総勘定元帳を見ただけでは分からない得意先・品名・数量・単価などを記入します。

【例題15-6】

次の取引を売上帳に記入し、締め切りなさい。

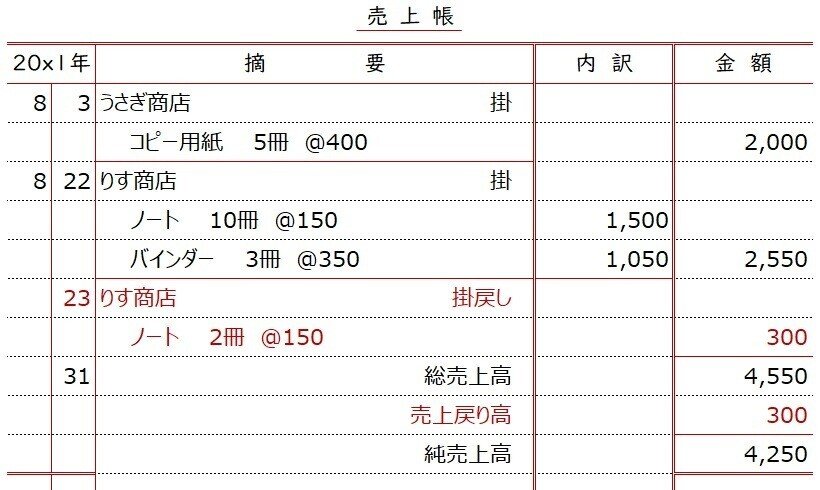

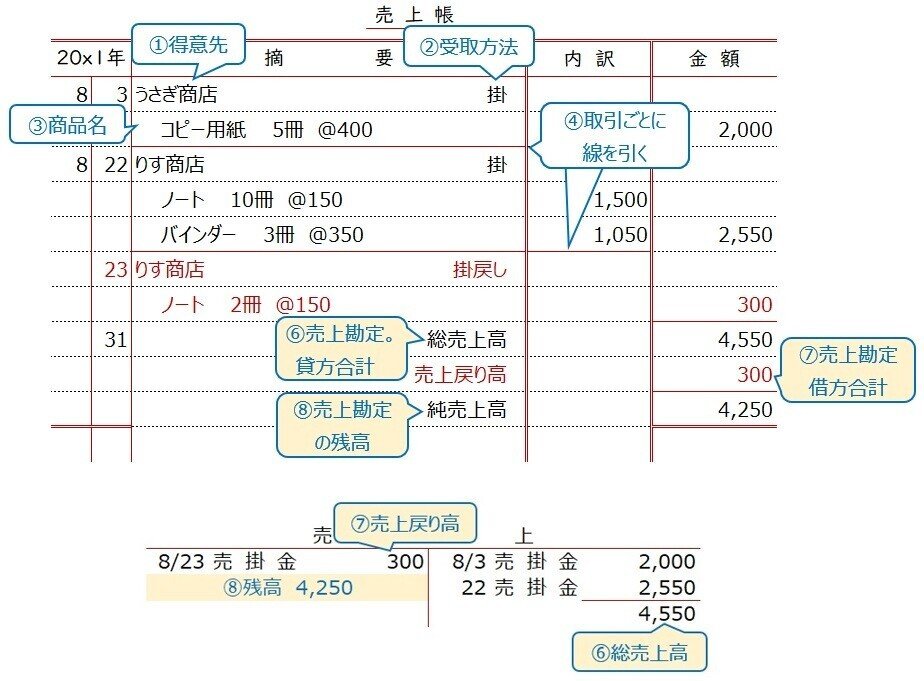

8月 3日 : うさぎ商店に商品 2,000円(コピー用紙 5冊@400円)を販売し掛けとした。

22日 : りす商店に商品 2,550円(ノート 10冊@150円、バインダー 3冊@350円)を販売し掛けとした。

23日 : りす商店に販売したノートのうち2冊不良品のため返品された。

仕訳をすると、以下のようになります。このうち、売上勘定のみを売上帳に記入します。

仕入帳と同様に、左欄から日付欄・摘要欄・内訳欄・金額欄が並んでいます。

摘要欄には、 ①得意先 ②代金の受取方法 ③商品名・単価を記入します。2種類以上の商品を同時に販売した場合には、商品ごとの合計金額を内訳欄に記入し、取引の合計を金額欄に記入します。

また、取引ごとに④1本線を引いて区切ります。このとき商品が単品の場合は、摘要欄のみ、複数の場合は内訳欄まで線を引きます。

⑤商品が返品された際は、赤字で記入します。ただし、本試験では太字になっていることがほとんどです。ご注意ください。

月末には、⑥総売上高 ⑦売上戻り高を金額欄に記入し、⑧純売上高を計算します。総売上高は売上勘定の貸方合計、売上戻り高は売上勘定の借方合計と一致し、純売上高は売上勘定の残高と一致します。

☆・☆・☆

仕入帳や売上帳の場合、総〇〇高や純XX高といった単語や定義を覚えるとともに、総勘定元帳と合わせて情報を読み取るチカラをつけることが重要です。ぜひ一度、仕訳→転記→補助簿の順で例題等に挑戦してみてください。

今回はここまで。

ではまた。

◎次の記事◎

いいなと思ったら応援しよう!