財務諸表の作成Ⅰ

財務諸表には、損益計算書と貸借対照表がありますが、その表示には期中の仕訳とは異なるモノがいくつかあります。

表示様式

すでにご存知の通り、損益計算書には収益と費用、貸借対照表には資産・負債・純資産がそれぞれ表示しますが、表示様式には勘定式(かんじょうしき)と報告式(ほうこくしき)の2種類があります。

勘定式は、T 字型に区切って借方・貸方を左右に分けたタイプです。

3級の試験に出題されるのは、勘定式です。

一方で報告式は、上から下へ順に並べたタイプになります。

厳密にいうと、報告式の貸借対照表は、上から順に資産・負債・純資産が表示され、損益計算書は、費用を種類ごとにもう少し細く区分したり、売上高以外の収益を記入します。

3級では、売上高・売上原価・売上総利益の3つが報告式の損益計算書トップ3として表示されることを覚えておきましょう。

詳しくは2級でベンキョーします。

表示科目の変更と金額表示

決算整理事項を含むすべて取引は、勘定科目を使って仕訳します。ところが、財務諸表は社外の人たちのために作成するので、分かりやすくするために勘定科目の一部を変更して表示します。

仕訳をしている会社としては詳しい内容が必要だけど、外部の人たちにとっては大まかに分かればOK!な内容があるということなんですね。

損益計算書では、仕入勘定と売上勘定を変更します。仕入勘定は売上原価へ、売上勘定は売上高と記載します。

貸借対照表では、繰越商品勘定と経過勘定を変更します。

繰越商品勘定は商品となりますが、経過勘定の場合、前払費用・前受収益・未払費用・未収収益としてそれぞれをまとめます。

『それぞれをまとめる』というのは、例えば前払保険料 10,000円と前払家賃 50,000円があった場合、個別に記載せず『前払費用 60,000円』にまとめるといった感じです。

-勘定科目- -貸借対照表-

前払保険料 10,000

→ 前払費用 60,000

前払家賃 50,000

また、評価勘定とよばれる資産をマイナスする意味を持つ勘定科目は、対象となる資産のすぐ下に表示します。例えば貸倒引当金勘定は、設定対象としている売掛金勘定、備品減価償却累計額勘定は備品勘定のすぐ下に記載します。

さらに金額欄を見てみると、内訳金額と差引後金額の2つに分けて記載されています。

※点線が各勘定科目の内訳金額、実線が評価勘定を差引したあとの金額です。

内訳金額を見ると、評価勘定金額の下に合計線があるので、計算しなきゃいけないんだなってコトが分かりますね。

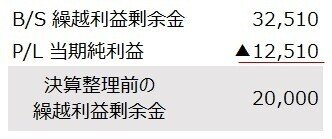

最後に、繰越利益剰余金勘定をみてみましょう。これだけでは分かりにくいのですが、繰越利益剰余金勘定の金額は当期純損益を反映したものになっています。

これは、それぞれの帳簿を締め切って損益振替仕訳をすることで当期純損益が確定し、資本振替仕訳をおこなうことで当期純損益を含んでいるからなんですね。

貸借対照表だけでは『へぇ~。』で終わってしまいますが、損益計算書と一緒に見ることで決算整理前の繰越利益剰余金勘定の残高を把握することができます。

仮に当期純利益が12,510円だった場合、貸借対照表から逆算すると決算整理前の繰越利益剰余金勘定残高は、20,000円だったということが計算できるんですね。

☆・☆・☆

ここまで、財務諸表の表示について見てきました。次回は、試験での出題形式や答案用紙の作り方を解説していきますね。

お楽しみに。

◎次の記事◎

いいなと思ったら応援しよう!