商品売買の基本Ⅴ-手付金があったとき-

今回は、『⑤手付金があったとき』の仕訳を確認していきましょう。

手付金とは、商品の受け渡し前に代金の一部を支払ったり受け取ることを指します。一般的には、内金ということもあります。

厳密にいうと、手付金と内金の意味合いは異なるそうですが、簿記の世界ではどちらも同じ意味をもつ言葉として扱います。

『商品を受け渡す前に代金の一部を支払う』といわれると分かりにくいかもしれませんが、予約販売なんかがそれにあたります。

仕訳では、支払った手付金のことを前払金勘定(資産)、受け取った手付金のことを前受金勘定(負債)で処理します。

前払金

商品を予約した際に、代金の一部を手付金として支払った際には、前払金勘定(資産)で仕訳します。

代金を支払っているのに『資産』と聞いて、違和感を感じる方が多いかもしれません。これは、代金の一部を支払うことで商品を受け取る権利ができたということです。

お代を支払ったことではなく、それによって手に入れたものに注目している勘定なんですね。

【例題4-6】①

来月発売の商品100,000円を予約し、手付金として20,000円の小切手を振り出した。

仕入れ予定の商品100,000円に関する取引ですが、今回おこなわれたのは手付金の支払いのみです。資産の増加=前払金を記入します。

支払いは小切手を振り出しているので、資産の減少=当座預金を記入します。

上記では前払金勘定から記入しましたが、もし前払金勘定が資産であることを思い出せない場合は、小切手の振り出しから仕訳を考えるとスムーズです。

手付金を支払ったあと発売日が来れば、予約した商品を受け取ることができます。その際の仕訳は、商品の販売額と手付金の充当、必要に応じて残額を処理します。

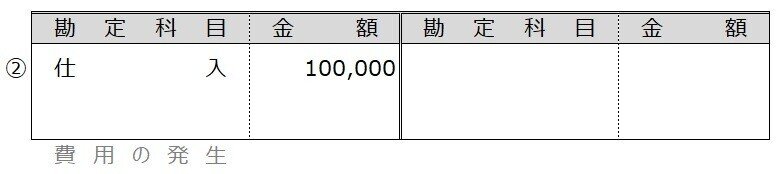

【例題4-6】②

先月予約済みの商品100,000円を受け取り、すでに支払った手付金20,000円を充当するとともに残額は掛けとした。

商品を受け取っているので、費用の発生=仕入を記入します。

代金は、すでに支払い済みの手付金を充当し、残額は掛けとしています。資産の減少=前払金、負債の増加=買掛金を記入します。

支払い済の手付金である前払金勘定は、商品の受け取り時に充当することで残額がゼロになりましたね。

では次に、販売側の立場を確認してみましょう。

前受金

手付金を受け取った際には、前受金勘定(負債)で仕訳します。手付金なので、商品はまだ渡していません。

前受金勘定は負債です。

これも前払金のときと同じように、『代金の一部を受け取っている』にも関わらず負債であることに違和感を感じる方が多いかもしれません。これは、先に代金の一部を受け取ることで、商品を受けを渡す義務があるからです。

お代を受け取ることではなく、それによって発生した義務に注目しているんですね。

【例題4-6】③

来月発売の商品100,000円の予約があり、手付金として20,000円の小切手を受け取った。

手付金を受け取っているので、負債の増加=前受金を記入します。

手付金は小切手で受け取っているので、資産の増加=現金を記入します。

発売日が来れば、予約を受け付けた商品を受け渡します。その際の仕訳は、商品の販売額と前受金の充当、必要に応じて残額を処理します。

【例題4-6】④

先月予約を受けた商品100,000円を受け渡し、すでに受け取っていた手付金20,000円を充当するとともに残額は掛けとした。

商品を受け渡しているので、収益の発生=売上を記入します。

代金は、受け取り済みの手付金を充当し、残額を掛けとしています。手付金の充当は負債の減少=前受金、資産の増加=売掛金を記入します。

受け取り済の手付金である前受金勘定は、商品の受け渡し時に充当することで残額がゼロになりましたね。

☆・☆・☆

このようにおカネや商品が動くたびに仕訳おこなうことで、代金の支払いや受け取り時期にズレがあっても、前払金・前受金勘定の残高を確認すれば、今後に影響する取引がどれくらいあるのか?を把握することができます。

また例題では、設問に『予約』とあったので分かりやすかったですが、いつもこのように表現されているとは限りません。

前払金・前受金のポイントは注文した or 注文を受けたうえで、代金のやりとりがあることです。また、仕入・売上勘定にて仕訳をするは、商品の移動があるときです。

文章に惑わされることのないように、設問はていねいに読んで取引をしっかりイメージしていきましょう。

今回はここまで。

では、また。

◎次の記事◎

いいなと思ったら応援しよう!