現金過不足

毎日の取引は、仕訳や転記を通じてそのつど帳簿に記録されています。そのため、手元の現金残高と総勘定元帳の現金勘定の残高は、常に一致しているはずです。

ところが、どちらかへの記帳もれや誤記入があると、一致しないことがあります。このときの差額を現金過不足(げんきんかぶそく)といいます。

仕訳のタイミングは、①現金過不足を見つけたとき ②原因が判明したとき ③原因不明のまま決算をむかえたとき の3つです。

①現金過不足を見つけたとき

現金過不足を見つけたときに、その場で原因がすぐに判明すれば本来の仕訳をおこなうだけでOKです。

ところがすぐに原因がわからない場合、適切な勘定を決められないため仕訳ができません。そういった際には、とりあえず現金過不足勘定(その他の勘定科目)で仕訳し、手元の現金残高と帳簿の現金勘定残高を一致させます。

【例題3-8】①

現金の実際有高を調べたところ、帳簿残高よりも2,000円不足していたため原因を調査したが、すぐには分からなかった。

手元の現金と帳簿の残高を一致させるには、どちらか一方をもう一方へ合わせなければいけません。この場合、事実である手元の現金に合わせます。つまり、金額の調整が可能な帳簿の金額を増減させて一致させるんですね。

これ、もし逆で処理したなら事実の捏造になっちゃう。気をつけてください(笑)。

設問に『現金の実際有高が、帳簿残高よりも2,000円不足』とあるので、手元の現金より帳簿金額の方が多い状態です。そこで、帳簿残高を手元の現金と残高を合わせるために、帳簿の現金勘定を減らします。

次に、空欄側へ現金勘定を減らした理由である現金過不足勘定を記入します。今回は借方ですね。

このように仕訳をしていくと、現金が不足した理由は借方要素だということが分かります。

②原因が判明したとき

調査を経て後日、原因が判明したら、現金過不足勘定を本来の正しい勘定に振り替えます。

【例題3-8】②

後日、①の不足額のうち1,300円はハガキ代の記帳もれであることが判明した。

不足額のうち一部でも原因が判明した場合には、必ず現金過不足勘定から本来の勘定へ変更します。このように、ある勘定科目から別の勘定科目へ変更することを振替(ふりかえ)といいます。

判明したのはハガキ代ですので、費用の発生=通信費を記入します。

現金過不足の理由が判明したので、①見つけたときの反対側へ現金過不足勘定を記入します。今回は貸方ですね。

③原因不明のまま決算をむかえたとき

現金過不足の理由を調査しても、決算日までに原因がわからない場合があります。そういった場合には、 その金額を雑損(ざっそん)勘定(費用)もしくは雑益(ざつえき)勘定(収益)に振替えます。

※雑益は、雑収入と処理する場合もあります。

【例題3-8】③

決算日をむかえたが、残りの不足額700円については原因が判明しなかった。

現金過不足勘定は、あくまでも一時的な扱いです。発生した会計期間内に、必ず残高をゼロにしなければいけません。決算をむかえているので、現金過不足を見つけた際に仕訳した反対側へ、現金過不足勘定を記入します。

設問に『決算日』とあるので、空欄には、借方要素である費用の発生=雑損勘定を記入します。

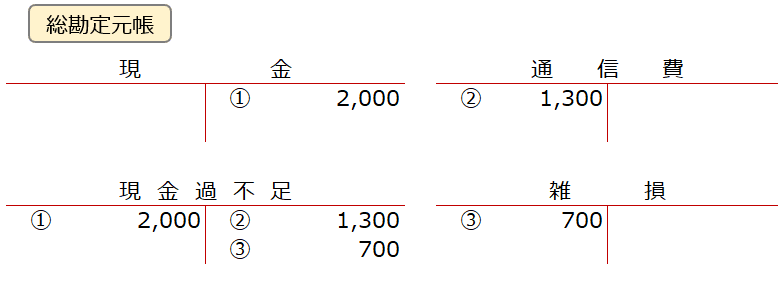

最後に、【例題3-8】①~③の仕訳と総勘定元帳をまとめて確認しておきましょう。

※日付の代わりに問題番号、相手科目は省略

総勘定元帳の現金過不足勘定を見ると、借方・貸方にそれぞれ合計2,000円ずつ発生していて、残高はゼロになっていることが分かりますね。

※総勘定元帳の残高とは、借方・貸方の差額のことでした。

☆・☆・☆

現金過不足の仕訳を考えるさいに重要なのは、手元の現金に合わせるために帳簿の現金勘定残高を増減させることです。ここをしっかりと意識していれば、仕訳で迷うことはなくなるはずです。落ち着いて取り組んでみてください。

今回はここまで。

では、また。

◎【03:預金と現金】の練習問題◎

◎次の記事◎

いいなと思ったら応援しよう!