商品売買の基本Ⅱ-返品-

今回は、『③返品があったとき』の処理を見ていきましょう。

商品を購入した際に、品物が違っていたり不良品が見つかった場合には商品を返品します。仕入れたものを返品することを 仕入戻しといい、その金額を仕入戻し高といいます。

一方で販売したものが返品されることを売上戻りといい、その金額を売上戻り高といいます。

仕訳はとても簡単。どちらの場合も元の取引の逆仕訳をするだけです。

仕入戻し

商品を仕入れたときの返品時の仕訳を見ていきましょう。

【例題4-2】

①うさぎ商店は、くま商店から商品20,000円を購入し、全額掛けとした。

②うさぎ商店は、①の商品のうち1,000円が品違いのため返品した。

①は、うさぎ商店が商品を仕入れたときの仕訳です。商品を購入しているので、費用の発生=仕入を記入します。また、代金は全額掛けとしているので、負債の増加=買掛金を記入します。

②は、うさぎ商店が仕入れた商品の一部を返品しています。返品は、元の取引の逆仕訳ですから、返品した金額分だけ①の仕訳を左右入れ替えて記入します。

売上戻り

次に、商品を販売した『くま商店』の仕訳を考えてみましょう。

【例題4-2】

③くま商店は、うさぎ商店に商品20,000円を販売し、全額掛けとした。

④くま商店は、③の商品のうち1,000円が品違いとのことで返品された。

③は、くま商店が販売したときの仕訳です。商品を売り渡しているので、収益の発生=売上を記入します。また、代金は全額掛けとしているので、資産の増加=売掛金を記入します。

④は、くま商店が販売した商品の一部を返品されています。返品は、元の取引の逆仕訳ですから、返品された金額分だけ③の仕訳を左右入れ替えて記入します。

簡単ですよね!?

☆・☆・☆

では、次の例題を解いてみましょう。

【例題4-3】①

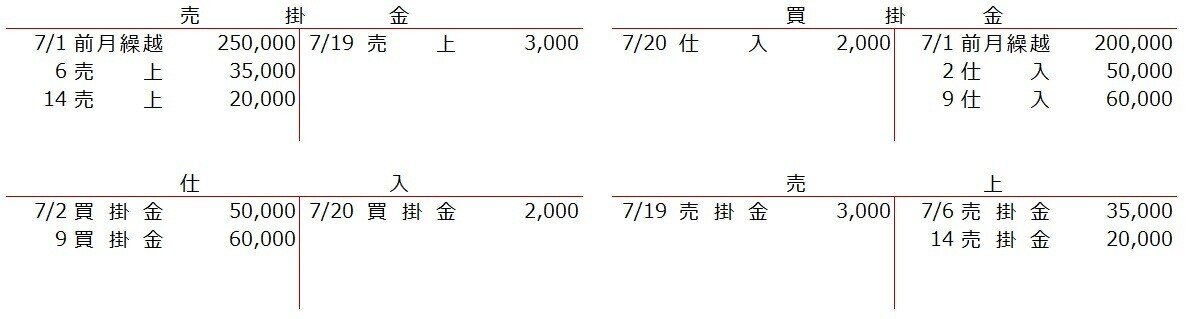

当社7月の取引は次の通りであった。仕訳をおこない、転記しなさい。

7月 2日 きりん商店から商品50,000円を仕入れ、代金は掛けとした。

6日 あひる商店へ商品35,000円を販売し、代金は掛けとした。

9日 きつね商店より商品60,000円を仕入れ、代金は掛けとした。

14日 くま商店へ商品20,000円を販売し、代金は掛けとした。

19日 あひる商店へ販売した商品のうち、3,000円が不良品とのことで返品された。

20日 きりん商店より仕入れた商品のうち2,000円を品違いのため返品した。

仕訳と転記、できましたか?

答えはこちら ↓↓↓

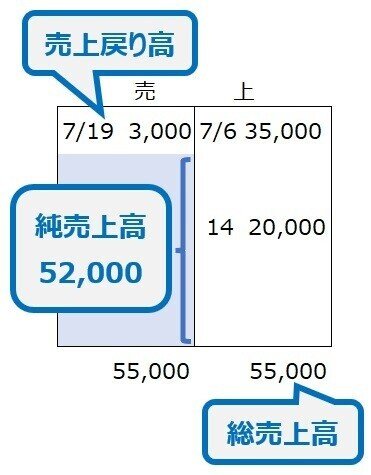

7/19・20に返品取引がおこなわれていましたね。それぞれの取引を『売上戻り』『仕入戻し』といいますが、このときの金額のことを『売上戻り高』『仕入戻し高』といいます。

勘のイイ方はお気づきかもしれませんが、簿記の世界では『高』を使って金額であることを意味しています。例えば、『売上高』といえば売上の金額といった具合です。

特に、売上高と仕入高はもう少し細かく認識していて、仕入戻し高や売上戻り高を『マイナスする前』なのか?『マイナスしたあと』なのか?によって使い分けています。

売上高を例にとって確認してみましょう。

総売上高・純売上高

まず、返品を考えずにすべての販売金額を確認します。つまり仕訳の際に、収益のホームポジション側へ売上と書いたすべての金額です。

これを『総売上高』といいます。

総売上高から売上戻り高をマイナスして、結局いくらの売上となったのか?を求めます。このときの金額を『純売上高』といいます。

総売上高と純売上高を把握するには、総勘定元帳をもとに箱を書いて考えるとわかりやすいです。

ちなみに、『マイナスする』ことを『控除する』といいます。覚えておきましょう。

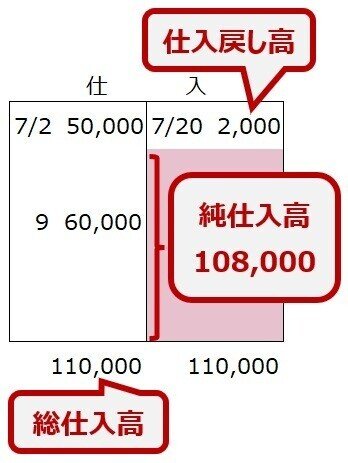

仕入高も考え方は同じです。仕入戻し高を控除する前のすべての仕入れ金額を『総仕入高』、控除後の金額を『純仕入高(』といいます。

『総〇〇高』『純〇〇高』とよく似た名前ですが、一字違いで数字の意味が全く変わってしまうので注意が必要です。

そうは言っても覚えるのって大変…ですよね?

そこで思い出してほしいのが、以前お伝えした『純』という漢字の意味です。簿記の世界では『引き算をして残ったモノ』を表すんでしたね。これを期にアタマへ入れておいてくださいね。

今回はここまで。

では、また。

◎次の記事◎

いいなと思ったら応援しよう!