受取商品券

商品の販売時に、他社や自治体が発行した商品券を代金として受け取ることがあります。代表的なものとしては、全国百貨店共通商品券やクレジットカード会社のギフト券、図書カードなどですね。

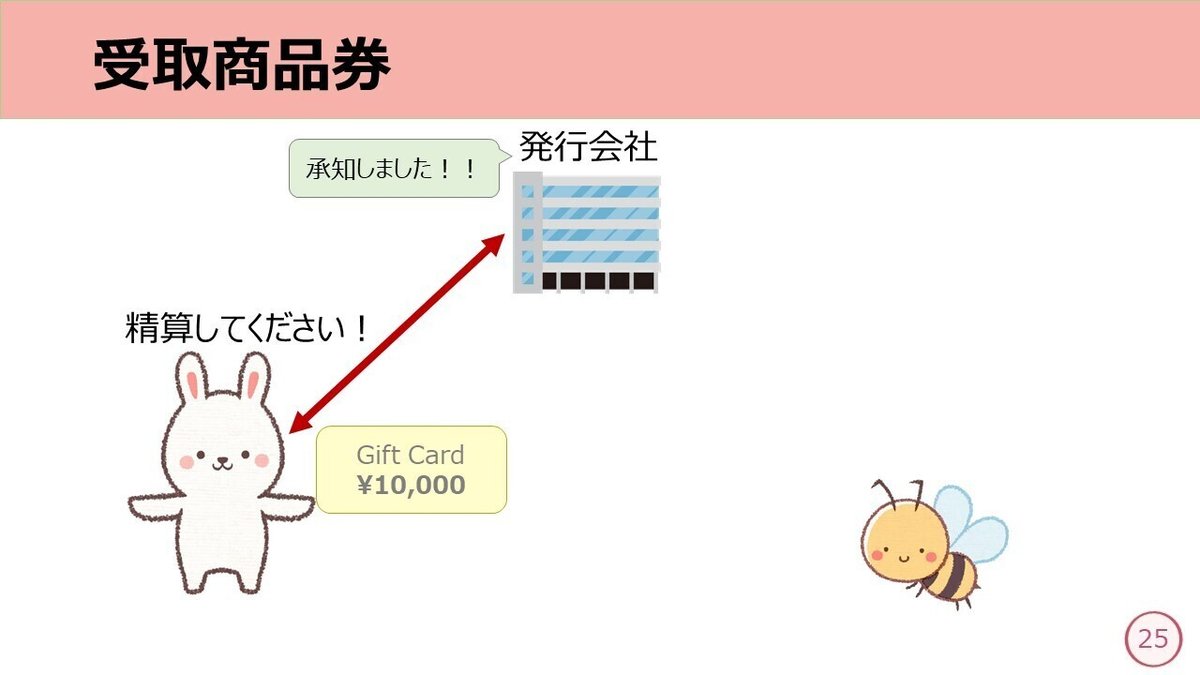

商品券のしくみをお話すると、消費者であるお客さまが、商品券を発行している企業や自治体から事前に購入し、取り扱いのあるお店で記載金額分の商品やサービスと交換できるというものです。

※うさぎがお店、みつばちがお客さま

商品券を受け取ったお店は、『おカネを受け取る権利』として受取商品券勘定(資産)で処理します。

後日、この商品券を発行した会社や自治体に持ち込むことで、おカネに変えてもらうことができます。

仕訳のタイミングは、①商品券を受け取ったとき②商品券の精算をしたときです。

①商品券を受け取ったとき

【例題4-8】①

商品45,000円を売り渡し、代金のうち12,000円はネコ信販会社のギフトカード、残額は現金で受け取った。

商品を販売しているので、収益の発生=売上を記入します。

代金のうち12,000円はギフトカードで受け取っているので、資産の増加=受取商品券を記入します。

残額は現金で受け取っているので、資産の増加=現金を記入します。

借方の受取商品券勘定と現金勘定は、上下が入れ替わっても問題ないです。

②商品券の精算をしたとき

【例題4-8】②

ネコ信販会社のギフトカード12,000円を精算し、同額が普通預金に振り込まれた。

商品券を資金化しているので、資産の減少=受取商品券を記入します。

資金化した金額は普通預金に入金されているので、資産の増加=普通預金を記入します。

☆・☆・☆

今後ご自身でギフトカードや商品券を利用する機会があれば、ぜひお店の立場で想像してみてください。使う楽しみが倍増するかもしれません(笑)。

今回はここまで。

では、また。

◎次の記事◎

いいなと思ったら応援しよう!