Photo by

kezama

減価償却-月次計上①-

固定資産は長期間にわたって使っていく資産だというお話ししました。では、なぜ長期間にわたって使うのでしょう?

それは、売上(収益)を得るために長期間かけて活用できるからです。

資産を費用化するコト=減価償却

とはいえ、固定資産は、長く使えば使うほどボロボロになっていくので資産としての価値は下がっていきます。

そのため簿記の世界では、固定資産の価値が1年間で下がった分だけ費用化するんですね。

これを減価償却(げんかしょうきゃく)とよんでいます。

※ただし、土地はどれだけ使っても価値が下がらないため、減価償却はしません。

通常、減価償却は決算日である1年に1回算出します。これを年次決算(ねんじけっさん)といいます。ですが年次決算は、会計期間の最終日に大きな費用の計上をするので、あまりにも利益計算への影響が大きいんですね。

そこで、費用と収益の関係=もっと言うと利益への影響をより早い段階で認識し明確にするために、毎月末に1ヶ月分を見積もって費用に計上するという手法を取ることがあります。

これを、減価償却の月次計上(げつじけいじょう)といいます。

※初級では月次計上、3級では月次計上に加え、年次決算(決算日の減価償却)が出題範囲です。

月次計上する際の金額は、1年分の減価償却の見積もり金額を計算したあと月割りして求めます。

例題で確認しましょう。

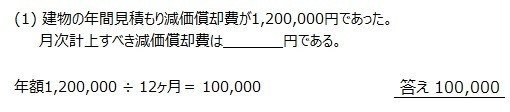

-例題(1)-

建物の年間見積もり減価償却費が1,200,000円であった。月次計上すべき減価償却費は____円である。

答え↓↓↓

1年間に資産を費用化できる減価償却費は1,200,000円といっているので、月次計上するには1ヶ月分を計算すればOKですね。簡単!

このように月次計上額を見積もったら、あとは仕訳をするだけです。

次回は、減価償却の仕訳についてベンキョーします。お楽しみに!

お疲れさまでした。

いいなと思ったら応援しよう!