商品売買の基本Ⅰ-仕入・売上・掛取引-

いよいよ今回から本格的な取引である商品売買をベンキョーしていきます。

商品とは販売するモノのことです。スーパーマーケットであれば野菜や果物、日用品等ですね。

商品を売買した際の記帳方法にはいくつか種類がありますが、多くの実務で用いられる方法は三分法です。また、簿記3級で商品売買について問われた場合も三分法で仕訳します。

三分法

三分法では仕入・売上・繰越商品の3つの勘定を使って仕訳をします。

販売するための商品を購入したら仕入勘定(費用)、商品を販売したら売上勘定(収益)で記帳します。

今まで何度か例題で使ってきたので、そろそろ慣れてきた方が多いかもしれませんね。販売業をしていると頻繁に登場する勘定科目です。ぜひホームポジションを定着させていきましょう。

繰越商品勘定は資産の科目です。決算時点で会社が持っている商品の在庫を示しています。ただし繰越商品は、決算の時にしか出てこない勘定科目です。後日詳しく解説しますね。

今回は、基本中の基本である仕入・売上取引を見ていきましょう。

仕入(費用)

仕入勘定は、販売するための商品を購入したときに使います。費用の勘定なのでホームポジションは借方です。文章で仕入れと書いた場合には送りがなが必要ですが、勘定科目には不要です。気をつけましょう。

仕入れをする相手先の事を仕入先とよんでいて、多くの場合、ひと月の間に何度も取引が発生します。そうすると、毎回現金を用意するのは大変手間ですし、取引規模が大きくなってくると現金の盗難や紛失も心配です。そこで双方の信頼関係をもとに、あとでまとめて支払うというルールを決めます。これを掛取引といいます。

掛取引

掛取引とは、代金の支払いを後日おこなう取引のことです。いわゆるツケのことですね。あとで支払う側を買掛金勘定、あとで受け取る側を売掛金勘定で処理します。

買掛金勘定は負債です。あとで商品代を支払う義務があることを示しています。また、このようなおカネを支払わなければならない義務のことを債務とよんでいます。

一方、売掛金勘定は資産です。これは、あとで商品代を回収できる権利を示しています。また、このようなおカネを請求できる権利のことを債権といいます。

ひと言で商品売買と言っても、さまざまな取引があります。大まかに仕訳が必要なタイミングをまとめると次の5つになります。

①商品を売買したとき

②決済したとき

③返品があったとき

④商品売買時に費用がかかったとき

⑤手付金があったとき

ここでは、①商品を売買したとき ②決済したときを確認していきましょう。

①商品を購入したとき

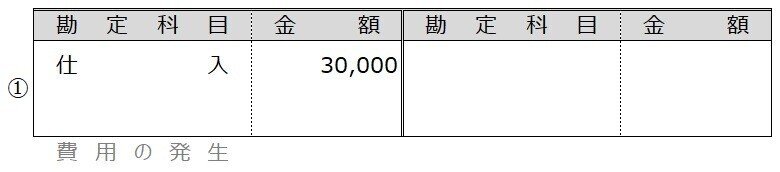

【例題4-1】①

うさぎ商店より商品30,000円を購入し、代金のうち12,000円を現金で支払い残額は月末に支払うこととした。

商品の購入とは仕入れのことです。費用の発生=仕入勘定を記入します。

設問に、代金は一部を現金払い、残額を月末に支払うとあります。

現金払いは、資産の減少=現金、月末に支払う残額は負債の増加=買掛金勘定と記入します。

②決済したとき

買掛金は、あらかじめ取引先と毎月の支払日を決めたうえで支払います。例えば毎月の買掛金は、翌月末日に支払うといった具合です。4月分の買掛金であれば、5月31日に支払うということですね。このとき預金口座から支払うことを決済といいます。

【例題4-1】②

月末になり、うさぎ商店への買掛金18,000円を当座預金から支払った。

決済することで買掛金として計上していた債務が減ります。負債の減少=買掛金を記入します。

買掛金は当座預金から支払っているので、資産の減少=当座預金を記入します。

これで、ようやく仕入れた商品30,000円の取引がすべて完了しました。

さて。

仕入れた商品は、しっかり販売しておカネに変えないといけません。そうでなければ、あなたのお給料が現物支給…なんてことに。そうならないためにも(?)、商品を販売したときの仕訳を見ていきましょう。

売上(収益)

仕入れた商品を販売した際には、売上勘定(収益)で記帳します。

販売する取引先の事を得意先といいます。仕入れの時と同じように、頻繁に取引のある得意先とは掛取引でおこなうのが通常です。その際、売掛金勘定(資産)で処理します。

①商品を販売したとき

【例題4-1】③

りす商店に商品40,000円を販売し、代金は全額掛けとした。

商品を販売しているので、収益の発生=売上勘定を記入します。

設問に、『代金は全額掛け』とありますから、あとで商品代を回収する売掛金だということが分かります。資産の増加=売掛金を記入します。

空欄があるからそこに書けばいい!と考えるのではなく(笑)、そこに書く理由を確認しながら仕訳していきましょう。

こうして商品を引き渡したあとは、得意先との約束の日に売掛金を回収する必要があります。

②決済したとき

【例題4-1】④

りす商店への売掛金40,000円が当座預金に入金された。

当座預金への入金がおこなわれると商品代を回収する権利である売掛金がなくなります。資産の減少=売掛金を記入します。

売掛金の入金で当座預金が増えているので、資産の増加=当座預金を記入します。

これでようやく販売した商品40,000円の取引がすべて完了しました。

めでたしめでたし。

☆・☆・☆

商品を購入するといっても、日頃ワタシたちがコンビニでお買い物をする様子とはずいぶん異なります。会社は、こういった細かなひとつ一つの取引を記録し処理することで経営を継続しています。

今回はここまで。

では、また。

◎次の記事◎

いいなと思ったら応援しよう!