IPO投資 3月銘柄 その3

こんにちは

大倉金司郎です。

3月IPOも活況になってきましたね。

月末までたくさんの上場がありますのでまだまだ利益狙っていきましょう

それでは

156A マテリアルグループ

について私見たっぷりの分析を行います。

余談ですが、

HPの見た目から熱いほどの情熱を感じたのは私だけでしょうか!?

会社名:マテリアルグループ株式会社

証券コード:156A

市場:東証G

事業内容:PRコンサルティングを中核とするマーケティング事業

所在地:東京都港区赤坂一丁目12番32号 アーク森ビル35階

設立:2014年8月

上場予定日:3月29日(金)

主幹事:野村證券

公募売出:4,887,100株(公募50,000株)(売出4,837,100株)

想定価格:1,040円

公開価格:1,180円(3/19決定)

吸収額:66.3億円

時価総額:116億円

早速、IPO評価から記載します。

大倉金司郎の家庭投資 評価

まず先に、個人的な見解を記載していきます。

理由や詳細は、この後ツラツラと記載します。

IPO初値:3

IPOセカンダリー:6

売り圧リスク:低

(初値、セカンダリー:10評価 売り圧リスク:高中低評価)

約99%売出しのExit案件イメージです。

一般的にExit案件は投資家からの評価が低くなりがちです。

しかしながら、セカンダリーの利幅がありそうと考えて評価しました。

セカンダリー評価を高くしすぎかもですが。

詳細と理由は本文に記載します。

参照

公開価格1,180円 時価総額116億円

1,062円(公開価格0.9倍) 時価総額104億円

1,534円(公開価格1.3倍) 時価総額151億円

1,770円(公開価格1.5倍) 時価総額174億円

2,006円(公開価格1.7倍) 時価総額198億円

2,360円(公開価格2.0倍) 時価総額233億円

事業

3つの柱によるマーケティング支援

PRコンサルティング:コア事業、売上高割合85.8%

デジタルマーケティング:準コア事業、売上高割合8.8%

PRプラットフォーム:育成事業、売上高割合5.4%

売上・利益ともに現時点での主軸はPRコンサルティング事業となっています。子会社6社を含むマテリアルグループとして構成されています。

それでは主軸であるコア事業について取り上げます。

PRコンサルティング事業

情報番組やドラマへ露出を目指すテレビPR、新商品・サービス等の紹介・発信を行 うイベントの実施、SNSを用いたキャンペーン等)を中心に、広告を含むマーケティングコミュニケーションの各 種施策を用いて、企業等のブランド・商品・サービス等の情報をメディア・SNSを通じて消費者/生活者等のステー クホルダーに届け、認知度の向上や認知の変容を起こすための戦略設計から施策の実行までを支援する。

プロジェクト毎にPRプロデューサーを中心としたチームを組成するBtoBサービスとのことです。

プロフェッショナル人材と呼ばれる

PRプロデューサー、プランナー、メディアプロモーターの価値提供が事業の源泉であることが理解できます。顧客にしても頼れる専門事業集団なら安心してマーケティング施策を依頼できますよね!

業績

売上、利益率ともに増収増益

M&A、子会社化による業績の成長

利益率

今期の業績予想が2024年2月に開示されています。

増収増益だけでなく、2024年8月期からの配当金25円の記載が目立ちますね

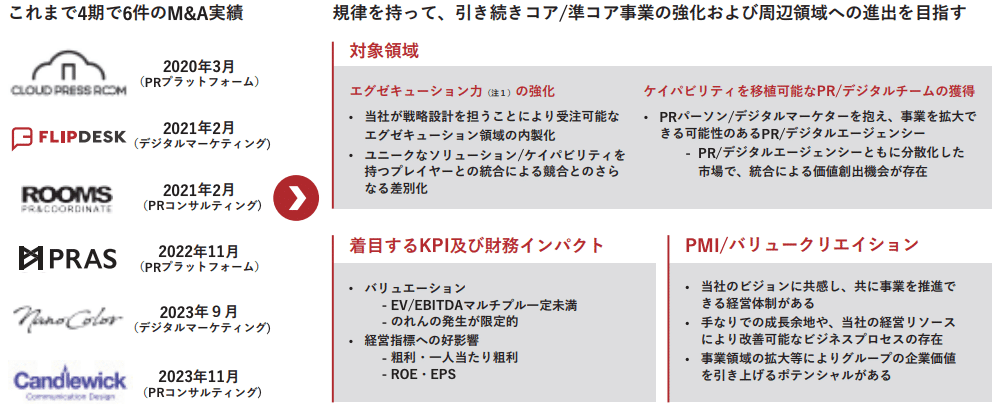

成長戦略

M&Aによるコア事業及び準コア事業の規模・領域の拡大

事業のセクターでも記載しましたが、コア事業の売上高割合が85.8%となっていますので準コア事業も含めて領域を拡大するとのことです。

これまでの4期においても6件のM&A実績があります。

事業拡大や効率性などの積極性が読み取れます。

事実としてコア事業の売上・利益率も増収増益となっていますのでM&Aの効果が出ていることは数値に表れています。このような成長性はIPO投資では好まれます。

分析ポイント

初値評価の理由

ほぼExit案件イメージ ↓

吸収額の荷持たれ感 ↓

1Q実績における進捗率 ↓

3月末のIPOラッシュ疲弊感 ↓

公開価格の上振れと海外売出 ↑

3.について

2024年8月期の第1四半期実績において進捗率22%で推移しています。

進捗率としてはビハインドになりますので、評価は下がります。

進捗率22%の理由とすると、マテリアルグループの顧客は3月決算会社が多いことから業績の反映はQ3が高くなる傾向があるからということです。

つまりQ3における期待は高まります(※セカンダリー評価にとっては↑)

5.について

仮条件の上振れと海外売出しは初値評価にとってプラスになります。

想定価格:1,040円

公開価格:1,180円(+140円、+13.4%)

売出4,837,100株(国内販売3,818,000株、海外販売1,019,000株)

機関投資家向けのロードショーで上目線での評価と考えられます。

セカンダリー評価の理由

配当25円と配当性向33% ↑

第三四半期Q3による期待値 ↑

M&Aなど成長戦略 ↑

1.について

株主還元を積極的に謳っていますね!

しかもグロース上場における配当金25円も評価としてプラスになります。

2.について

初値評価3.で取り上げた理由からです。

業績の反映がQ3で高くなる傾向があるので、セカンダリーの中期的なスタンスで考えた時に妙味はある銘柄と考えています。

ポイントまとめ

当日の気配次第になりますが、セカンダリーへは積極的な姿勢です。

・初値が割安となる可能性がある

・公募価格近辺で初値が形成されれば投資のチャンスと期待

・同日上場の157A グリーンモンスターに人気が集中する可能性

・IPOラッシュで資金の逼迫が懸念される

・新規性はないものの、M&Aにおける成果が増収増益に結びついている

・業種は違うが2023年上場9166 GENDAのような期待を抱く

以上になります。

今週も続々と企業が上場を控えて、おめでたいことです!

マテリアルグループについては初値次第で投資チャンスが期待できそうではないでしょうか。

ということで、

156A マテリアルグループ の分析になります。

答え合わせは、もう少し先になりますので楽しみにしています。

ではまた!