個人投資家がインデックスファンドに勝利するための条件

はじめに

新NISAが始まって5か月が経過しましたが、一時は日経平均株価が4万円台を超え史上最高値を更新するなど株式市場は活況を呈しました。しかし、4月初旬ごろから軟調な展開となっています。

また、NISAの投資先として、オールカントリー型やS&P500型や日経平均型などインデックスファンドが定番となっています。

しかし、NISAの成長投資枠では個別株にも投資できるため、個別株投資でより有利な投資をしたいと考える人も多いでしょう。

そこで、個人が少数の株を保有してポートフォリオを組んだ場合に、インデックスファンドに勝つための条件を考察してみました。

結論(概要)

まずはざっくりとした結論です。

NISAは数十年の長期保有が前提であり、長期投資ではインフレのため株は上昇することが期待できるため、インデックスファンド投資が無難ということになります。

数十年間デフレが継続したバブル崩壊後の日本市場は例外かもしれません。

後は、数式を使った詳細の説明なので、興味の無い方はここで読み終えて頂くのが良いかもしれません。

お疲れ様でした。('ω')ノ~~~

結論(詳細版)

とは言え、何を根拠に言っているのか疑問に思う方も多いかと思いますので、数式を使って具体的に説明していきます。

まずは、先ほどの結論を少し詳細に言い換えてみます。

つまり、市場が上昇相場(上昇株比率が一定以上)のときと、下落相場(上昇株比率が一定未満)のときで、個人保有ポートフォリオがインデックスファンドに勝てるかどうかが変わる訳です。

定義

記号を定義します。市場にはN種の銘柄があり、そのうちn個を選択して保有するとします。

市場株のうちの比率pの株は上昇し、その他は下落するものとします。

保有株のうちの比率h(ヒット率)の株は上昇し、その他は下落するものとします。

すると、買った株のうち、上昇する株数、下落する株数、買わなかった株(不買株)のうち、上昇する株数、下落する株数、は表1のように整理できます。

なお、保有株の上昇株数や下落株数が市場全体のそれら以下であるための条件を補足しています。

前提条件

また、保有株の損益Xを確率変数とみなし、その期待値と分散を定義します。

さらに、上昇株の単位当たり期待利益率u、下落株の単位当たり期待損失率d、を定義します。uは正の値、dは負の値を取るものとします。

さらに、上昇株の標準偏差、下落株の標準偏差を定義します。

つまり、個別銘柄ごとの期待値・標準偏差は同一とします。

さらに、一株当たりの投資額をAとし、総投資額をTとします。

保有株数はnなので、T=nAの関係があります。

勝利条件と仮定

勝利条件を設定します。

全ての市場株を同一金額購入する市場単純平均をインデックスファンドとして採用し、個人保有株と比較します。

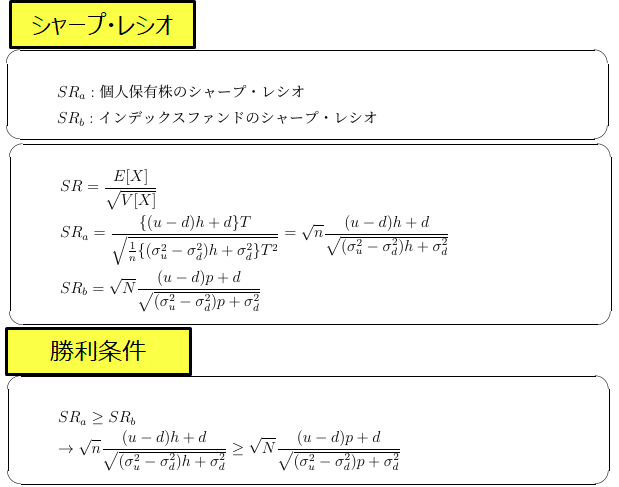

勝利判定の指標として、ポートフォリオの優秀さを評価する指標としてよく用いられる、シャープ・レシオを用います。

シャープ・レシオは、収益の期待値を収益の標準偏差で割った値であり、

どれだけリスクを抑えつつ収益を上げられたを表しています。

目安として、概ね、1以上で優秀、3以上で極めて優秀と言えるでしょう。

また、仮定として、損益を表す確率変数に関して、上昇株同士の共分散、下落株同士の共分散、上昇株・下落株の共分散が仮定1を満たすものとします。ここでδijはクロネッカーのデルタとします。

個人保有株とインデックスファンドの比較

それでは、個人保有株の平均・分散とインデックスファンド(単純平均)の平均・分散を比較してみます。

個人保有株の期待利益率はヒット率hに、インデックスファンドの期待利益率は市場の上昇株比率pに依存します。

個人保有株の利益分散は保有株数nとヒット率hに、インデックスファンドの利益分散は市場株数Nと上昇株比率pに依存します。

合計投資額Tは同一のため、平均と分散もTに依存します。

結果として、インデックスファンドの方が分散が小さく成る傾向にあります。

勝利条件の計算

平均・分散を使って、勝利条件を計算してみます。

保有株のシャープ・レシオSRa、インデックスファンドのシャープ・レシオSRbを計算し、SRa≧SRbとなる条件は次の通りです。

さらに、仮定として、σu=σdとします。

これは、上昇株と下落株の標準偏差が等しいという意味ですが、全ての株の標準偏差が大体等しいとすれば妥当な仮定です。

このとき、勝利条件は、ヒット率hが所要ヒット率h以上である、と換言することができます。

さらに、所要ヒット率hに関連して、市場上昇株比率pに2つの条件を導入します。(1)上昇相場であるか、(2)下落相場であるか、の2条件です。

数値例

勝利条件について、数値例で検証してみます。

パラメータを以下のように設定します。

市場株数Nは東証プライムの上場株数1650株(2024.5現在)、

上昇株の単位当たり期待利益率uは10%、

下落株の単位当たり期待損失率dは-10%、とします。

まず、条件(1)上昇相場時(p=0.6, 0.51)のときの所要ヒット率hのグラフを見てみましょう。横軸はn/Nおよびnです。

保有銘柄が少ないほど、所要ヒット率hが反比例的に上昇し、市場上昇株比率pが高いほど、所要ヒット率hが高くなる傾向が見えます。

例えば、p=0.6かつ、保有銘柄が65種以下のとき、所要ヒット率hは1.0以上となり、全ての保有株が上昇株でなければインデックスファンドには勝てない、という結論になります。

次に、条件(2)下落相場時(p=0.4, 0.49)のときの所要ヒット率hのグラフです。

保有銘柄が少ないほど、所要ヒット率hが反比例的に下落し、市場上昇株比率pが低いほど、所要ヒット率hが低くなる傾向が見えます。

例えば、p=0.4かつ、保有銘柄が65種以下のとき、所要ヒット率hは0以下となり、全ての保有株が下落株であっても、インデックスファンドに勝てる、という結論になります。

これは、インデックスファンドの分散が小さいという性質が逆に不利に働いた結果です。

おわりに

個人がn銘柄の株を保有した場合に、単純平均のインデックスファンドと比較して、シャープ・レシオの意味で勝利するための条件を検討しました。

結論として、上昇相場時は保有銘柄数が少ないとほぼ勝ち目がなく、下落相場時は保有銘柄数が少ないほど容易に勝てる、となります。

この傾向を活用するならば、上昇相場時はインデックスファンドを利用し、

下落相場時は保有株数を減らしたり、銘柄を厳選する、という戦略が有利ということになるでしょう。

NISAなどの数十年の長期投資ならば、過去のデータからはインデックスファンドは上昇傾向にあるので、地道にインデックスファンドを積み立てるという戦略もありでしょう。

さらに、インデックスファンドの中でも、より多くの銘柄が投資対象であり、かつ上昇する株の比率が多く、かつ手数料などのコストが低い、ファンドが有利ということになります。

もちろん、2024年初頭のNVIDIAを始めとする半導体株の急騰など短期間で非常に高いパフォーマンスを示す個別株はあるので、そのような銘柄をヒットできれば全然インデックスファンドを上回ることは可能です。

今回は、全ての株が似たような期待利益・損失率、標準偏差である、という仮定の元の議論でしたので、限界があることを最後に注記しておきます。

なお、本記事は特定の投資商品を推奨するものではなく、将来の運用成果または投資収益を示唆あるいは保証するものではありません。

最終的な投資決定はご自身の判断でしてくださいね。