銘柄分析!日立製作所(6501)

こんにちは。

しがない個人投資家です。

日々、株式投資の勉強しております。

せっかく勉強したけど、

何も書き留めずだともったいないと思い、

noteに残しておこうと思います。

今回は、

日立製作所について、

書いていきたいと思います。

事業内容

日立製作所は、エネルギー、情報通信、社会基盤、高機能材料、自動車、家電などの分野で幅広い製品やサービスを提供している企業です。

以下に、日立製作所の主な事業内容について、詳しく説明します。

デジタルシステム&サービス

情報通信技術を活用したビジネスソリューションを提供する事業です。データセンター・クラウドサービス、ビッグデータ・人工知能、セキュリティ、ERP(Enterprise Resource Planning)、IoT(Internet of Things)、ソーシャルインフラなどの分野において、顧客に合わせたシステム構築や運用、コンサルティング、アウトソーシングなどのサービスを提供しています。グリーンエナジー&モビリティ事業

次世代エネルギー、自動車、鉄道車両、エネルギー貯蔵などの分野で、持続可能な社会の実現に向けた製品・サービスを提供する事業です。グリーンエナジー分野では、太陽光発電、風力発電、水力発電、バイオマス発電など、様々な再生可能エネルギー技術に関する製品・サービスを提供しています。また、エネルギー貯蔵技術にも力を入れており、リチウムイオン電池などの製品を提供しています。モビリティ分野では、高速新幹線や地下鉄など、様々な鉄道車両の製造・メンテナンスを行っています。コネクティブインダストリーズ事業

製造業や産業分野において、IoT技術やAI技術を活用して、製品や設備のデータ収集・分析を行い、生産性の向上や品質向上などの付加価値の創出を支援する事業です。オートモティブシステム事業

自動車業界において、エンジン制御システム、パワートレインシステム、先進運転支援システムなど、様々な自動車システムに関する製品・サービスを提供しています。

株主還元(配当金と自社株買い)について

株主還元とは「株主に利益を還元すること」です。

具体的には主に以下の3つがあります。

配当金

企業が株主に対して配当金を支払うことで、

直接的に株主に利益を還元する方法です。自己株式の取得

企業が自社の株式を買い戻すことで、

株主に対して株式価値を上げることができます。株主優待

株主に対して商品割引やサービス特典などを提供することで、

株主の利益を増やすことができます。

1.配当金の推移

上記が配当金の推移です。

過去10年間を振り返ると減配は無く、維持もしくは増配しているようです。

配当性向は直近は20%程度ですが、2020年は減配しないよう100%を超えるような水準となってます。

「配当性向って何?」という人は、下記の記事に纏めてます宜しければ読んでもらえると嬉しいです。

2.自社株買い

2014年に少し実施しているようですが、本格的な自社株買いは2022年から、実施しているようです。

3.株主優待

株主優待は無いようです。

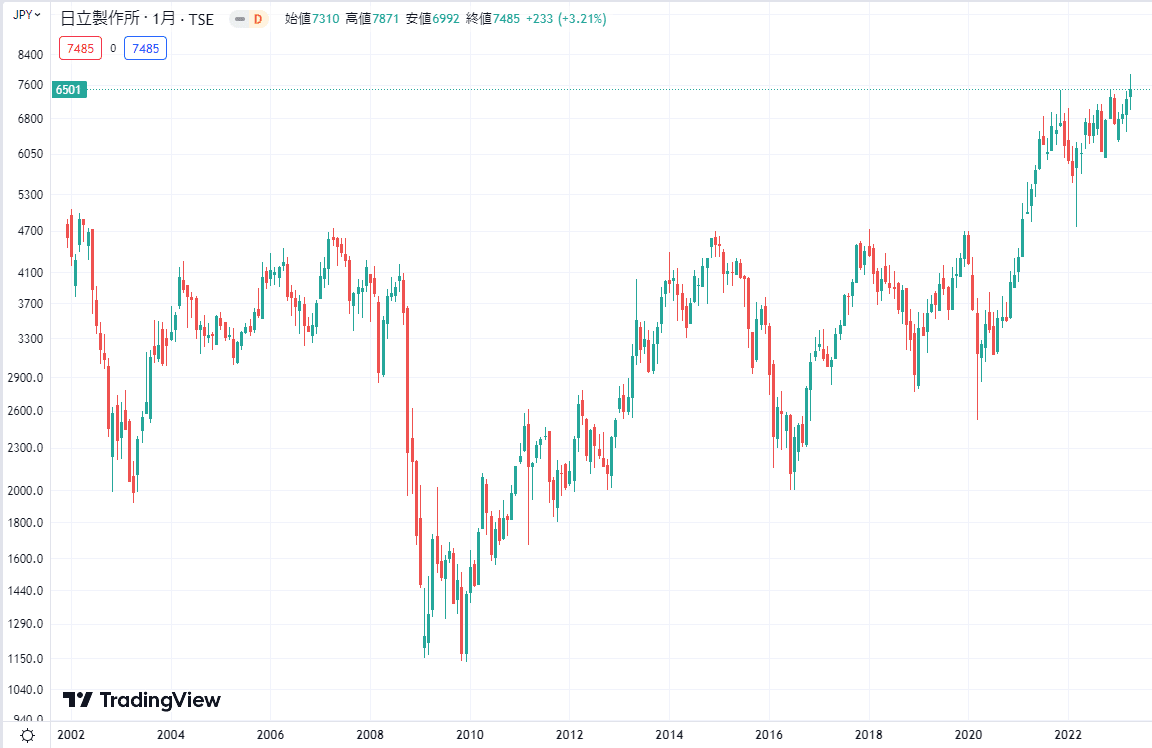

株価推移について

2002年からの月足チャートになります。1150円~7600円のレンジを推移しているようです。ここ数年では右肩上がりに株価をあげているようです。

個人的考察

ここからは、

しがない個人投資家の

しょうもない考察になります。

ここで書くことは、

「買う」「売る」ということを

推奨するわけでなく、

一個人が思ったことを書きます。

株主還元について

まず株主還元について、日立製作所は直近3年は配当性向20%程度で配当金を出していますが、日立製作所のホームページを確認したところ具体的な数値で還元方針を公表している訳では無そうでした。

参考までに公式ホームページの株主還元方針が記載されたページを置いてきます。

また直近10年は減配は無く、2019年のコロナショックによる業績不振に時も、減配することはなく配当性向が100%を超える状態になっても増配しているのは株主の信用を勝ち取る姿勢がうかがえました。

また、自社株買いも直近2年は積極的に取り入れており、株主還元に対する意識が高まってきているように感じます。

業績について

次に業績について、2023年3月期の決算説明資料を確認していきます。

2022年の売上は前年に比べて各事業で増収となっているようで10.8兆円の売上があるようです。規模が大きいですね。

一方で2023年度の見通しも公開しておりますが、売上収益はマイナス19%を見込むようです。

減収の要因はグループ会社の株式を売却したことにより、減収となるようです。つまり、事業の不振ではなく戦略的な減収のようです。

なお、2024年中期経営計画では5~7%の売上成長率を目標にやっているようで、2023年度もその成長率のようなので計画通りに進捗しているようです。

まとめ

企業規模が、かなり大きくグループ会社の再編をやっている渦中のような印象を受けますが、業績は計画通りに進行しているように感じました。また株主還元も、配当と自社株買い共に直近2年の印象は良く、今後も力を入れていくのではないかと期待してしまいます。

2023年4月現在の配当利回りは1.6%程度と配当狙いでは買いづらいですが、Tha Value銘柄として、値上益を狙っていきたい企業だと感じました。

みなさんの投資判断のご参考になればと思います。

noteの内容が良かったらイイねボタン押してもらえると

note作成の励みになりますのでよろしくお願いします!

★参考にしたソース

①日立製作所 2024中期経営計画 進捗発表https://www.hitachi.co.jp/New/cnews/month/2023/04/0427/f_0427pre.pdf

②日立製作所 2023年3月期 決算短信https://www.hitachi.co.jp/New/cnews/month/2023/04/0427/2022_An.pdf

③日立製作所 2023年3月期 決算短信説明資料

https://www.hitachi.co.jp/New/cnews/month/2023/04/0427/2022_Anpre.pdf

④日立製作所 公式HP IR

https://www.hitachi.co.jp/IR/investor/index.html

以上です。

この記事が気に入ったらサポートをしてみませんか?