韓国「外貨準備高」の怪(続編)- (仮説)ウォン安になるほどKOSPI高?

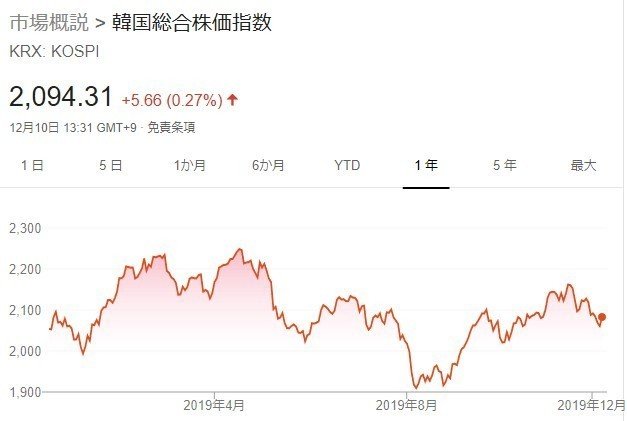

どうも最近KOSPI指数(韓国総合株価指数)の動きがおかしい。これだけ外国資本撤退や輸出減、企業業績悪化が伝えられる中、株価が妙に底堅い。だから今のところマーケットに危機感が漂わないが本当に大丈夫か?

韓国市場で人為的操作が加えられていることは既に「公然の秘密」なので驚きはない。ただ、仮にもGDPで世界10位に入る国の経済が危機に瀕しているなら話は別。市場に舞い降りる「ブラックスワン」として注視が必要だ。

未だに8.13稿. 「韓国「外貨準備高」の怪 - 介入資金に4,000億ドル全部は使えない? 」を読む方がおられるので、この稿はその続編とした。

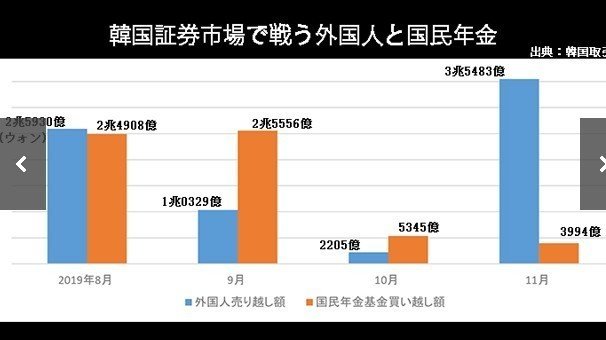

1.年金資金による株の買い支え

既に数値が出ているが、2019年8~11月に6兆ウォン(約5,500億円)に及ぶ年金資金が韓国の株式市場に投入されている。↓ 時期でいうと8月2日「ホワイト国除外」、8月23日「GSOMIA破棄決定」に続く期間である。

外国人売りを吸収するには十分な金額だ。だがKOSPI指数は1900ポイントから2100ポイント台に+10%強も一気に急騰しており、別のもっと大規模な「介入」、少なくとも5~10兆円相当の資金が必要なのではないか?

そこで新たに<仮説> ↓ をたてた。

2.<仮説>外貨準備による株の買い支え

「ドル売介入」の対価で買い入れたウォンを国内株式市場に投入。買った「国内株式」をそのまま「有価証券」として外貨準備預金の内訳に入れる。

このやり方だと、ウォン安でドル売り介入をすればするほどKOSPI指数は高くなることになる。ただし単純に「物理的な現象」としてだが。

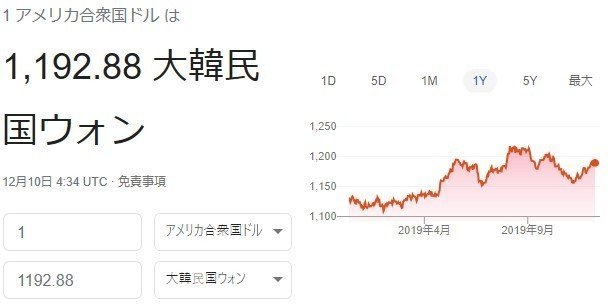

8~11月期のドル・ウォンを見ると@1210台から@1158まで急落。ウォン高とKOSPI高が見事に連動して一気に動いており、相当な額のドルを売って買ったウォンで株を買ったのではないか? - 相場の動きとは整合的だ。

しかし不思議な事に発表された9月の「外貨準備高」は減るどころか増えており、4,063.2億ドル(約44兆532億円)は過去最高だと言う。

(内訳) *有価証券 3,738.1億ドル 預金 216.8億ドル SDR(IMF引出権) 33.7億ドル IMFリザーブ 26.7億ドル 金 47.9億ドル

*6月末時点で韓国の保有する米国債は900億ドル程度(全体の約23%)↓ 有価証券のほとんどが米国債である日本(93%)とは雲泥の差である。つまり残る2,800億ドルもの「有価証券」は内容不明だ。

ドル売(→株買)介入はなかった? いや、株があれだけ不自然に急騰していてそれはないだろう。何か「物理的」な大きな力が働いたはずだ。

残った疑惑は上記の<仮説>。買った「韓国株」を「外貨準備」の「有価証券」に計上?「株」は「有価証券」だから一見良いアイデアだが...。

**本当にこんなことが(韓国では)可能なのか?

**日本の財務省特別会計基準では円に戻した時点で「外貨準備」ではなくなる。それも当然。通貨防衛の為のドル売介入には使えないのだから。

この<仮説>、日本人の我々には「無理筋」に映るが、「損切丸」も単なる当てずっぽうで言っているわけではない。2つ根拠がある(下記)。

根拠①:グリーンスパン元FRB議長の回顧録 - 外貨準備操作の前科

著書「Age of The Turbulence(波乱の時代)」(2007年9月初版):1997年のアジア危機時、日銀から韓国のドル不足の報告を受け「外貨準備を使えばどうか」と韓国銀行に打診したが「使える外貨準備はない」と言われ驚いたようだ。精査したところ外貨準備のドルはほとんど国内銀行の資金繰りに使われていたという。氏は「the government had played games with those reserves.(韓国は外貨準備でゲームをしていた)」と糾弾している。

1997年当時の外貨準備は大分少なく200億ドル程度。 ↓ それでも信用力の低い韓国の民間銀行に取っては「命綱」だった。(今の「預金」216.8億ドルも相手は国内銀行だろう)ドルはいつも韓国金融のアキレス腱である。

根拠②:韓国独特の価値基準

2019年は韓国関連のニュースが飛び交ったので、彼の国の独特な考え方、価値基準が明らかになった年でもある。隣国だというのに日本とは真逆といっていいほどの違いだ。

日本では「悪法も法」とか「嘘つきは泥棒の始まり」とか言うが、おそらく韓国では通じないだろう。彼の国では「大義」が最優先で、そのためなら法も約束も破っていいことになるらしい。つまり今回の件でいえば:

最大の大義「南北朝鮮統一」 > 国際法、条約、会計ルール

この価値基準なら、「外貨準備」の会計操作など小さなことである。

3.韓国の外貨準備操作を巡る本当の問題

命綱である「ドル」を***株の買い支えに使っていることに危うさを覚える。仮に年末越えで国内銀行がドル調達に窮したらどうするのだろう。

***国が株を買っている、という意味では実はこの日本も偉そうなことは言えない。金額も桁外れで、日銀と年金機構を併せれば100兆円近い株式を購入している。ただしこれらは全て円建て。内需市場が大きい日本は通貨安によるダメージが少なくドル売介入の必然性が低い。しかも「外貨準備」のうち米国債だけで1.1兆ドルもある。

特に今年は9月の何もない17日にドルのレポ金利が10%に急騰し流動性に不安がある(12.4稿. 「@9月17日、$レポ金利 ↑@10%高騰の余波 ー 上昇する年末越えドル資金調達のコスト」ご参照)。この「仮説」が正しいとすると、銀行がドル不足になる様な事態になれば究極の2択だ: ↓

①.株を売ってドル買戻し → 銀行にドル貸付 → KOSPI、ウォン急落

②.銀行のドル不足放置 → 銀行破綻 → やはりKOSPI、ウォン急落?

そうすると選択肢は①しかないだろう。その場合「無理して」支えた反動が大きくなり、市場はTurbulence(波乱)に陥ること必定だ。政府自身の為替、株価の損失もいくらになるか見当がつかず、「play games」の代償はかなり高い物につくかもしれない。想像するだに恐ろしい。

「事実」を知る一部の韓国政府、金融機関の関係者はどんな気分だろう。誰かの入れ知恵かもしれないが所詮付け焼き刃。一時的に凌げても経済政策そのものを根本的に見直さなければ事態は好転しない。

危機が1997年、2008年と11年周期でやってきているのも不気味。「トランプ大統領弾劾」よりもよほど蓋然性の高い「ブラックスワン」に思える。

日本も他人事ではなく、おそらく日本株やドル・円が影響を受ける。もう韓国のニュースはうんざりかもしれないが、注意して見ておいた方が良いかも。特に年末のように日本だけ長期休暇になる時は要注意だ。

グリーンスパンではないが、今回も「蓋を開けてみてびっくり!」は勘弁願いたい。(日本もそうだが)後を託された人は尻ぬぐいが大変そう。「仮説」が当たっても「損切丸」、正直あまりいい気分とはいえそうにない。