Web3 VCのスタートアップ観について

こんにちは。

Skyland Venturesにて海外投資などの担当をさせていただいているインターンのKOJOです。普段は慶應義塾大学理工学部でハードウェアの研究をしています。

まず、今から1年半前、フランス留学から帰ってきた語学力があるだけのド素人を、Crypto×VC投資というブルーオーシャンに引き込んでくれた多くのSVの先輩方や、多くのチャンスを与えてくださっているGPの袁さんや木下さんに感謝したいです。VC投資についてはまだまだ半人前ですが、素人のレベルは卒業できたかなと思っております。

最近Skylandの中でWeb3投資の意思決定に多く関わらせていただいています。

まだまだSkylandの投資の意思決定が正しかったのか、ということは当然わかっていない段階ですが、個人的な感覚としてWeb3スタートアップへの投資に関わる要素が言語化できそうだなと思い、この記事を書いてみることにしました。

本稿では、なぜWeb3 VCはWeb3のスタートアップに投資できるのか?ということについて深ぼってみたいと思います。

(あくまで個人の主張に過ぎません。Skyland全体の総意ではないということを前提に読んでいただけると幸いです。)

Web3スタートアップとWeb2スタートアップの違い

Web3スタートアップ(ここではトークンを発行する企業と定義します)に投資するということは、どういうことなのでしょう。

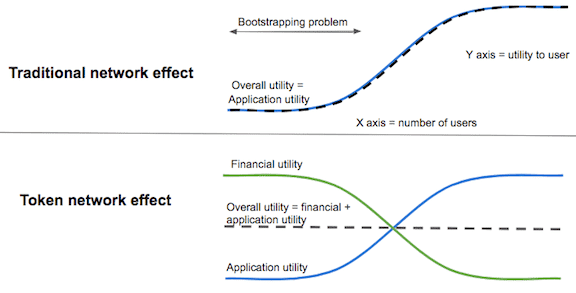

かの有名なa16z cryptoのChris Dixon氏はブログにて下記のようなグラフを提示しているのをご存じでしょうか。

Chris Dixon氏の主張を日本語訳すると以下のようなものです。

基本的な考え方:ネットワーク効果がまだ発揮されていないブートストラップフェーズの初期段階で、ユーザーにトークン報酬を提供して、ネイティブなユーティリティの不足を補うことにより、ユーザーに金銭的なユーティリティを提供する。

ここでChris Dixon氏は、Web3スタートアップは、Web2スタートアップが行なっているネットワーク効果を加速させるために必要な初期の営業努力を、いわば経済的なリターンの提示によって補填できるのではないか?、といったようなことを主張しています。

当然、このような想定にはある種の前提が隠れています。

①そもそも、トークン報酬という経済的なユーティリティが信用に足るものとして成立するのか(プロジェクトへの信頼)

②そもそも、経済的メリットに従順なユーザー層が、その後のネットワーク効果拡張後のユーザー層と同種のセグメントに存在するのか(ターゲットユーザーの理解)

上記の2点は特にChris Dixon氏が想定しているようなWeb3スタートアップにとって忘れてはならない条件になります。例えば、①の条件がマッチしていない場合、トークンはある種のミームかスキャムであると判定され、ユーザーはすぐにトークンを売り抜けて別のプロジェクトを利用するようになってしまい、リテンションは低いものとなってしまいます。また、②の条件がマッチしておらず失敗する「Web2へのアダプション」を旗印にしたプロジェクトも多々あります。初期のトークンローンチでお金を稼ぎたいユーザーを集めたものの、その後の運営でお金稼ぎをベースに集めたユーザーの方向を全く向いていない、お門違いなWeb2向きのマーケティング戦略に出てしまうような場合もあり得ます。もちろん、俗に「Web2.5」と称されるような初期のトークンローンチにのみWeb3要素を持たせた企業の立ち上げも多々行われており、Web3スタートアップから横道を逸れたからといって事業が失敗するわけではありません。あくまでChris Dixon氏の説明するWeb3スタートアップとしてのベネフィットは、上記のような前提を含んでいるということです。

さて、上記のようなWeb3スタートアップの前提を最大限ドライバーとして活用できるのが、「資金調達」です。Web3スタートアップは、昨今のAIスタートアップなどと引けを取らない大規模な資金調達を多々行います。日々ぼく自身もCryptoスタートアップと面談している中で思うのは、その資金調達の大規模さです。シード段階の調達でも10M$調達するような例はザラにあります。これはこれで非常に興味深い傾向だと思います。

なぜこんなにもバリュエーションが高くなるのか?

これに対する一つの解答として、Web3スタートアップは大規模な調達をした方が、初期のネットワーク効果に対し大きなベネフィットがあるからでしょう。Web3業界の現状におけるユーザーの大半は、投資家および投機家です。このようなターゲットユーザーを前提に置くと、大規模な資金調達を行うことはユーザーに対するAirdropへの期待感に直結し、ゆくゆくは初期ユーザーの囲い込みにも繋がります。

Web3スタートアップが資金調達する際のセオリーとして、10〜20%程度の投資家トークン枠に、できるだけ多くの投資家やVCをコミットさせる方が良い、という話があります。これもまた、多くの投資家がバックについていることが投資家ユーザーに対していいシグナリングになるからと言えるでしょう。いわば、投資家のFOMOがユーザーにまで伝染する非常に特殊なマーケット観がWeb3業界には確認できます。

しかし、なぜこのような投資をWeb3 VC側は是とするのでしょうか。

Web3 VCの思考法

そもそもWeb2業界においてのVCとは、かなりスパンの長い投資戦略としてポートフォリオに組み込まれる投資商品です。LP投資家からの視点に立つと、長期間のデポジットで倍率の高いリターンを出す取り組みこそがVC投資の本質的な部分になるわけですから、基本的にWeb2スタートアップへのVC投資の戦略は「シードステージで企業の10%株式を取得する」であったり、「アーリーステージで3-5%株式を取得する」のようなKPIがステージごとに存在しており、投資における株式の取得比率は非常に重要視されます。一方で、Web3 VCによるWeb3スタートアップへの投資戦略は、そこまでトークン保有比率に重きを置かない傾向があります(あくまで傾向があるだけであり、全てがそうではありませんが)。

なぜこのような実態があるのでしょうか?Web3はコミュニティドリブンだから、VCは少ないスロットの中でしか投資できない!というWeb3投資に対するネガティブな意見がWeb2側のVCからはちょくちょく聞こえてくるものです。では、なぜそれでもWeb3 VCはWeb3スタートアップに投資するのでしょうか。

これはまず第一に、Web3スタートアップが必ずしも「長期で見守る案件」ではない要素から来ていると考えられます。俗にTGEと呼ばれるトークン発行のタイミングが、投資から1〜2年で到来するため、Web2スタートアップでは絶対にあり得ない早さで「利確」が可能になるからです。

また、その投資条件もWeb2世界ほど整備されていないからこそのマージンというものは多くあるでしょう。Web3スタートアップに投資をする場合、投資条件はバリュエーションとトークン保有比率以外の要素が複数存在します。

①TGEがいつくるのか(いつ、どのCEXで上場するのか)

②TGE後のCliff、その後のトークンアンロックは何%ずつ解放か

③SAFT投資でない場合、SAFE+トークンワラントでは株式はトークンにどういった形で転換されるのか

④その他投資契約の法務的な条件について

特にトークンのアンロックスケジュールはWeb3投資において非常に重要視されています。トークンがアンロックされるまで、プロジェクト自体がそもそもサバイブすることができているのか?というのも大きな争点です。

仮にTGE後のアンロックまでの期間が極端に短く、VC側から見た時にすぐに利確できるという観点を重視する場合、VCは長期投資のスコープから外れたトレーディングの思考が必要になります。これは大きくWeb2のVCとは異なる点になります。ですが、これは一方でヘッジファンドのようなプレイヤーの戦い方を部分的に行う投資として捉えることができます。

他方、TGE後のアンロックまでの期間が長いものの、信頼できるチームがプロジェクトの推進をDAO化するまで持っていくポテンシャルがある場合、ここでの投資戦略は、利確が早いという傾向はあるにせよ、Web2における投資戦略と同じ長期的視野を持つことになります。

そして、そもそもの大前提として、Web3スタートアップはアップサイドとしてのリターンが非常に高く期待できます。例えば、Web3のインフラ系スタートアップのトークン価値は、FDVベースで1Bn$を平気でオーバーするプロジェクトだらけです。いわばWeb2企業におけるユニコーン企業がゴロゴロと存在する世界であり、投資額が100倍になるような例がたくさんあるわけです。それゆえに、比較的高いバリュエーションで、かつ少ない投資枠の中での投資を許容できるほどのアップサイドである、ということがいえると思います。Web2業界のVCはこの決定的な事実を理解できていないように思います。

追記

ここでは紹介しませんでしたが、Web3 VCはコミュニティ側/ユーザー側にマージされているという点を強調することもできると思います。Web3業界のマーケットはユーザーも投資家です。それゆえに、VCとユーザーの境界線はより曖昧になっているということは否めません。いわば、VCがコミュニティベースとして機能しており、ネームバリューや所属するコミュニティをVC側にみるスタートアップも多くなっているのが現状です。

Web3スタートアップのIPOはDAO化にある

ところで、Web2スタートアップは長期でエグジット、Web3スタートアップは短期でエグジットできる、というような言説がありますが、そのようなカテゴライズはWeb3スタートアップの全てに該当するわけではありません。実はWeb3スタートアップにとってのIPOは、DAO化にあるのではないか?というのが僕の仮説です。DAO化はプロジェクトにとってIEO/IDOよりも長い期間での戦いが必要になり、もはやそれはWeb2スタートアップの時間軸におけるIPO実現みたいなところにたどりついているのでは?とも思えるのです。

ここまでWeb3スタートアップを「トークンを発行する企業」と定義したまま具体的なスタートアップを提示しませんでしたが、ぼくがここでイメージしていたプロジェクトは下記の3種のみです。

①L1やL2に代表されるようなブロックチェーン関連のインフラ

②DeFiプロトコル

③NFTマーケットプレイスをはじめとした一部の取引所型プラットフォーム

トークンをより安定的な形で持続可能な価値に変貌するまで落とし所をつけるのには、プロジェクトのDAO化が必須です。そして、DAO化していくことに成功しているWeb3プロジェクトは、上記の3セクターに事例が集中し過ぎているのが現状です。

多くのアプリケーションプロジェクトはトークンを購入するインセンティブを継続的に用意することに苦戦しています。そのような中で、DeFiプロトコルはユースケースとしての正統性が非常に高くなっています。インフラ系のプロトコルに関しても、現状のCrypto環境が不便な点だらけであることを考慮すると、一定当然な価値評価であるように思えます。

このような上記のカテゴリに属するWeb3スタートアップは大きく成長するものが出てきており、そしてその成長過程は、まるでWeb2スタートアップのナラティブと同程度にサクセスストーリーとして語られがちです。これにはそれなりの理由があるはずです。実際、Web3のスタートアップにもWeb2スタートアップと成長面で似ている要素はたくさんあります。ユーザーが特殊なマーケットであるということや、投資家との対峙の仕方がWeb2のお作法と異なるという点を除けば、PMFしたスタートアップの成長ストーリーとして捉えることが十分に可能であるとも思います。ですので、Web3スタートアップが全てWeb2スタートアップと異なるわけでもないはずです。

終わりに

以上をもって、ぼくの現時点でのWeb3 VCが捉えるスタートアップについての説明を終えます。まとめると、ぼくの今回の主張は以下のようなものです。

Web3 VCはマーケットへの最適解として、高バリュエーションで大規模調達で複数VCを巻き込んだ投資行為の座組を作っている。

Web3 VCにはトレーダー的側面が包摂されるが、とはいえ巨大なリターンを叩き出すようなWeb2スタートアップ流の投資は多く存在する。

Web3のスタートアップはユーザー理解と投資家理解に関する特殊性を除けば、Web2スタートアップとしての捉え方が通用する。

過去にはWeb3 VCという視点から以下のような記事も書いています。よろしければ読んでみてください。

なにかご不明点など、議論してみたいことなどあれば X@ojoknek に気軽にご連絡ください。最後までお読みいただきありがとうございました。