論文対策:租税

ご利用にあたり、まずは「論文対策:総論」(https://note.com/ojn/n/n9b214da5024e)

のnoteのご一読に協力をお願いします!

0.はじめに

こんにちは!おじゅんです

今回は論文本試験初日の午後に実施される科目、租税法について書いていきます!

論文で追加される科目であるため、もしこれを読んでいる短答突破直後の受験生の方がいらっしゃれば、初めて学ぶ内容にワクワクしているかもしれませんね。

それでは早速、科目概要から解説していきます。

1.租税法とは

旧公認会計士試験では二次試験(今でいう論文式試験)には租税法という科目は無く、新制度に移行した時期に論文科目に加わりました。

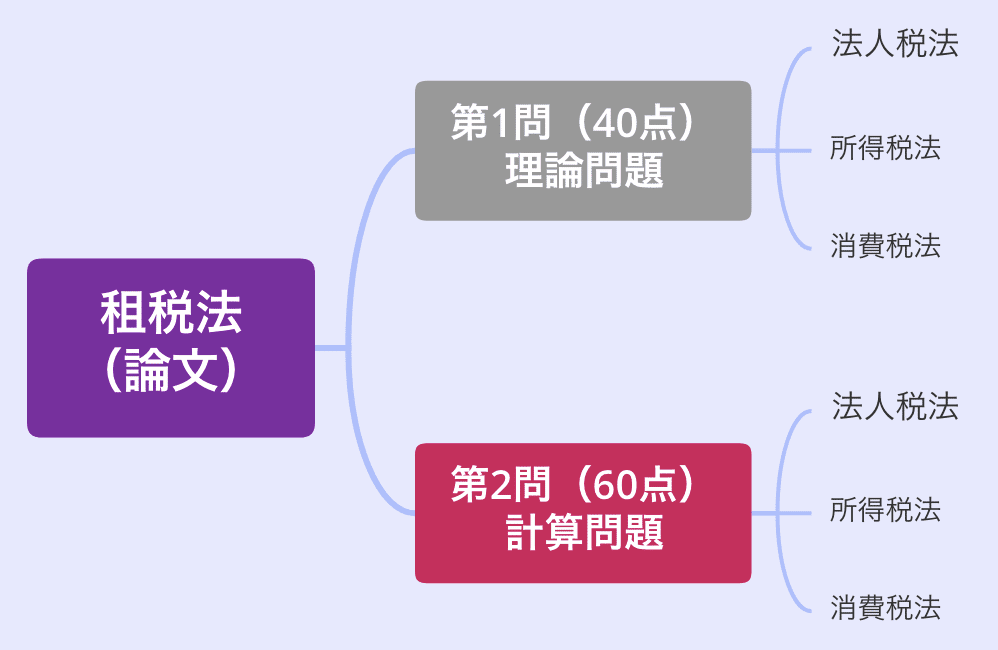

"租税法"は、法人税法、所得税法、消費税法の3つの税目で構成されます。それぞれ計算方法や考え方が異なるため、負担は軽くありません。

租税を一言で表すなら、企業法×財務計算。

短答企業に要する膨大な暗記量をもとに、財務のような計算を行うイメージ。引っ掛けの作り方も財務に近しく、「財務が得意な人は租税法が得意な傾向がある」と言われることもあります。

この通り、租税は一般的に重い科目ですが、実は論文生の間では比較的救いの科目としての扱いを受けています。

それは"努力が点数に直結しやすい"ためです。勉強量と点数の間の相関が強く、「租税は頑張れば合格ボーダーは超える」と言われています。

私も”論文において租税の勉強時間の比重を重くする”という選択は間違いではないと思います。

軽く過去問の分析もしておきましょう。直近3年間の試験傾向を確認します。

出題形式は大問1が理論、大問2が計算。法人税法を中心に所得税法、消費税法からも数問事例形式で出題されます。

理論については、近年難化傾向が続いています。令和3年から令和5年試験にかけては、平均点が15点前後を推移しています。

一方、計算については、ブレがあります。令和3年は難しい出題が多かったですが、令和4年はかなり易化。また、令和5年は法人は簡単でしたが、所得と消費で大幅に点数が取りづらくなりました。

ただし、論文は相対試験です。そして、短答と違い運での正解が困難であるため、難化が受験生にとって不利になる訳では無いです。

計算と理論で共通している点としては、どの年度においても法人税法の得点力がかなり大きいというものです。

また、論文は配点が明かされていません。計算問題は満点を60点として、3税目合わせた出題数が「40題」の年と「60題」の年がありました。

60題の年は1問1点だとある程度予測がつくのですが、40題の年については諸説あります。

有力なものでは、令和3年が法人が1問2点(20題)、所得と消費が各1点(各10題×2)であり、令和4年は3税目全て1問1.5点。そして、令和5年については(答案開示後追記予定)という配点だったと思われます。

とは言え、実際に試験を受けて結果を見ないと分からないため、そこまで気にしなくても良いです。

税目ごとの特徴にも触れておきます。

まずは法人税法。計算全体60点のうち30〜40点を占めることから、得点割合の高い重要税目です。基本的に回答箇所ごとに問題が不連続で、ぶつ切りの論点が出題される傾向があります。

次に所得税法。細かい規定が多く、所得分類をミスすると連鎖的に崩壊しうる少し厄介な税目。”所得”と”控除”という大まかに2ジャンルに分かれ、後者は連鎖しにくいため、5-8生はそこを重点的に学習する傾向もあります。

最後は消費税法。最も連鎖崩壊しやすいギャンブル科目。1つの分類をミスするとすぐ崩壊。ただし、全て正解したときの快感は格別で、消費を愛する論文生は少なくないです(令和5年の消費は全受験生を裏切りましたが)。

理論と計算の配点差、難易度等は何となく伝わりましたでしょうか。それではどのように対策していくべきか、考えていきましょう!

ここから先は

¥ 300

この記事が気に入ったらチップで応援してみませんか?