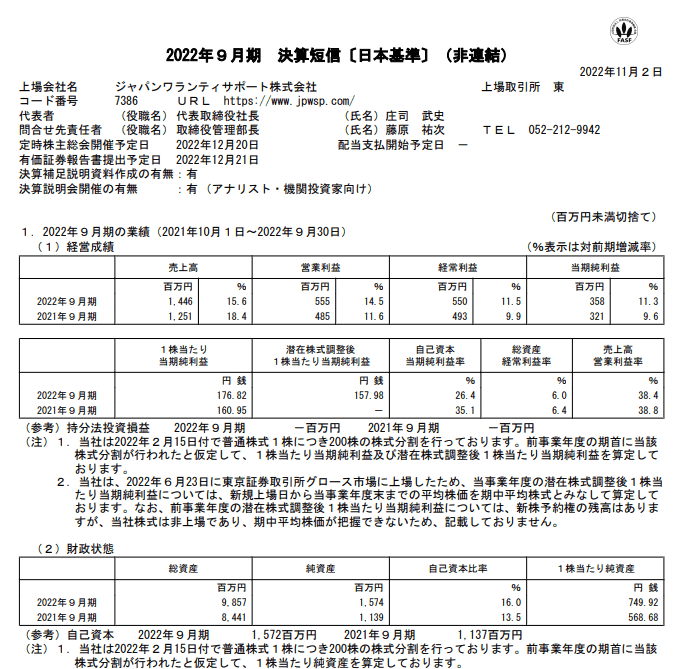

ジャパンワランティサポート、11月2日Q2決算 売上+15.6%、純利益+11.3%

まとめ

・決算の数字は売上+15.6%、純利益+11.3%と驚きな内容ではないが、順調に業務拡大している

・これからも長期ホールドする予定

・気になる点は2つ

①住宅設備保証サービスってそもそも市場拡大しているのか

②ヤマダ電機に売上を大きく依存している

決算の数字は売上+15.6%、純利益+11.3%と驚きな内容ではないが、順調に業務拡大している

ようわからんけど、順調な気がします。

これからも長期ホールドする予定

ドルー>円のお金で買ってました。

気になる点は2つ

①住宅設備保証サービスってそもそも市場拡大しているのか

・人口減少による家余り、起きていないのかな

・今までにないサービスだから伸びているのかな?

・家電がエコキュート、食洗機など高価なものになってきているから保証サービスがのびているのかな?

・そもそも延長保証って何?

(再保険したときの保険率は製品の故障率で決まるのだから、メーカーがコントロールできる。もしメーカー自信を持てる製品なら、延長保証で利益を取れると計算できるなら、メーカー自身が延長保証サービスやってもよさそうだけど、リスクを取れないから、JWSがその部分で利益をとっているってことなのかな)

②ヤマダ電機に売上を大きく依存している

ヤマダ電機からの売上が多くを占めていて(30%?だったかな) 依存によるリスクあり。説明資料には新規提携を拡大しているとのことです。

従業員数が35名ということ、住宅設備保証(実際の保証関連作業は、他の会社に発注する)というスタイルから分かるように、サブスクリプション業務のようなことをやっている会社です。売上を拡大させることが全ての数字を押し上げる重要な指標になる、と私は考えています。