「5129FIXER」(2023/1/12決算) 追記

このnoteはIRをもう一度みて考えたことをまとめています。

下のnoteの追加情報です。

①前期と比べると売上が減少したが来期どうなるのか

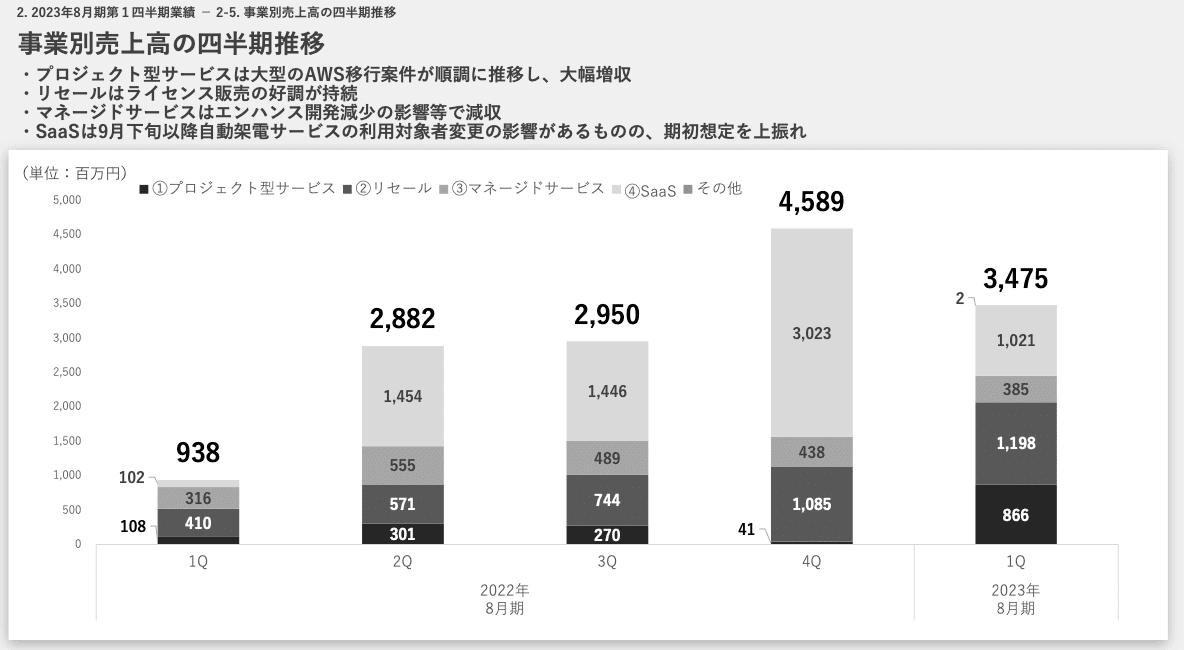

事業別売上高の四半期推移

SaaS(灰色)が大幅に減少しています(3032 -> 1021)。

SaaSの売上は基本的にHER-SYSの使用料金(従量制)で成り立っています。

では来期どうなるのでしょうか?

日本の感染状況

Fixerの前期にあたる2022.6-8が緑色の棒で挟まれた部分、今回発表された決算期(2022.9-11)に関係するのは赤色の棒で挟まれた部分です。

「事業別売上高の四半期推移」の図で見たように3032 -> 1021, 約三分の1となるほどの感染者数の減少とは思えませんが、ある程度は「感染者数」と「SaaS売上」に相関がありそうです。

来期の売り上げが再び増加した感染者数と比例するのなら、「SaaS売上」は1021より増加しそうです。

②会社業績予想について

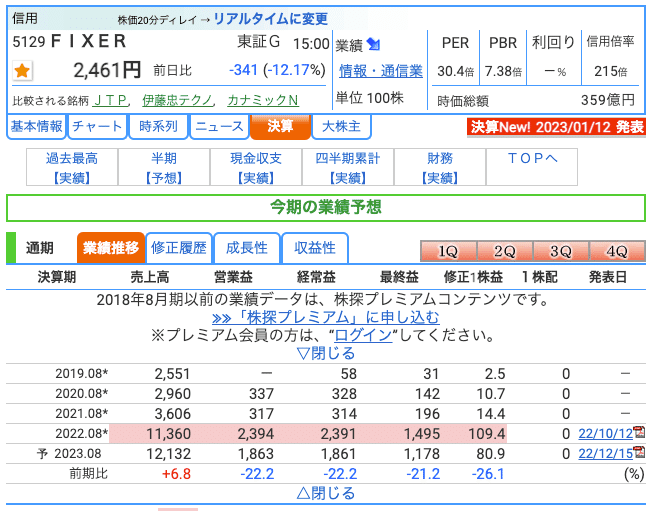

会社予想

2023.08 売上12,132 経常利益 1,861

2022. 9-11 分の実績

2022. 9-11 売上3,475 経常利益 843

経常利益については既に目標の40%程度達成しています。

会社側は投資を行うためとの説明をしているが、あまりにも保守的すぎる業績予想のように感じる。

補足情報

HER-SYSの使用状況

・HER-SYSは現在も使われているがどのくらい使われているのかわからない。

・コロナ感染状況を考慮すると2022.09-11期と同程度の使用料の収入を最低でも見込めると考えて良いのではないか

さいたま市HER-SYS使用マニュアル