一生に一度の住宅購入。

目次

火災保険入口と仕方各種割引

建物自体の補償

地震保険の考え方

加入ポイント

Odaken二代目のコータローです。

今回は前にnote投稿した企業火災保険に続き、個人用住宅の火災保険についてお話させてもらいます。

個人用火災保険は、火災保険部分(民間)地震保険部分(国)で成り立っています。

この二つを合わせて各社火災保険として販売しています。そして火災保険の区分けは、耐火(鉄筋コンクリート作り 鉄骨作り)か非耐火で(木造建築)で入口が決まって来ます。ただ例外もあります↓↓

木造建築で火災保険に加入する場合の確認事項

木造建築で建てた建物でも住宅メーカーが発行する書類に「準耐火(高性能)」、「高性能準耐火」、「準耐火高性能」等の記載がある場合、構造級別規定の「準耐火建築物」になり火災保険料の受付自体の割引率が変ってきますので注意してください。

そして耐火 非耐火関係なく新築の年で決まる割引↓↓

築年数別割引

建築された年によって割引が可能(新築の年の年月によって割引の上下あり)

次に、地震保険部分の割引↓↓

建築年割引

1981年6月1日以降に新築された建物であること 公的機関等が発行する書類で確認できます。

(「建物登記簿謄本」、「建物登記済権利証」、「建築確認書(確認済証・確認通知書)」、「検査済証」などで)

耐震等級割引

住宅の品質確保の促進等に関する法律(品確法)に基づく耐震等級(構造躯体の倒壊等防止)または 国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有していること 品確法に基づく「建設住宅性能評価書」または「設計住宅性能評価書」

評価指針に基づく「耐震性能評価書」(耐震等級割引の場合にかぎります。)

独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す「適合証明書」または「現金取得者向け新築対象住宅証明書」

長期優良住宅の認定申請の際に使用する「技術的審査適合証」

住宅取得等資金に係る贈与税の非課税措置を受けるために必要な「住宅性能証明書」など

免震建築物割引

品確法に基づく免震建築物であること

耐震診断割引 耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たすこと 耐震診断または耐震改修の結果により減税措置の適用を受けるための証明書(耐震基準適合証明書)、(住宅耐震改修証明書)、地方税法施行規則附則に基づく証明書など)

地方公共団体、建築士、指定確認検査機関、登録住宅性能評価機関などによる耐震診断書類など

そして。。。

建物自体の瑕疵保険

建物を新規で購入した際に、建物自体の不具合や設計ミスにより破損汚損した場合は、瑕疵範囲になります。保険期間は建物で10年補償が付いています。家を購入した際に、必ず確認しましょう。

「瑕疵ってどうなってますか?」

「万が一に不具合が後から発生した場合はどうなりますか?」

「販売会社自体が無くなってしまった場合はどうするのか?」

高額な建物を購入する訳ですから、買って住みだした後が重要なんです。

全国展開をしている大手建築会社の場合は定期的にメンテナスなどの補償まで建物の金額に入っているので、建物自体は建売などと比べて、高額ですが長い目で見た場合はお得かと思います。

地震保険の考え方

地震保険は、国が運営して民間会社が販売している保険です。保険の支払い方に関しても一律(JA 共済除く)になっています。地震保険の基本は建物の金額の半額まで最高5000万円が限度(一部例外あり)になっています。

そもそも、半額までしか加入出来ない保険なのです。考え方も地震で損害を受けた場合の修理代としてでなく、救済金としての意味合いが大きいかと思います。地震保険の保険料は控除対象になっているのもその為です。

支払いについての4パターン🔻🔻

損害認定の割合に応じての支払い方法となっています。

建物損害の修理金額に程遠いですね。

建物だけ地震保険に加入した場合は、最大でも建物金額の半額の支払いしかないので、もう一度同じ建物を建て直す金額には満たないです。

住宅ローンの残債があった場合は、二重ローンを組んでまた家を建て直す事になりかねません。

解決方法としては、建物➕家財で地震保険加入して両方から地震保険認定金額を受け取る↓↓

「建物の地震保険認定金額+家財保険認定金額」

=

建物金額

=

ローン残債額

二重ローン回避になります。

加入のポイント

前に投稿した「賢い法人火災保険の加入方法とは」でハザードマップの大切さや火災保険の値上がりに至る経緯などを視野に入れて

まずは、火災保険料に影響が大きい部分と加入期間(何年契約にするか?)をメインに考えてから。

購入した建物、現在お住まいの建物に「準耐火(高性能)」、「高性能準耐火」、「準耐火高性能」等の記載があるのか。

地震保険で割引適応か可能かどうか。

ハザードマップで水災の確認をして水害リスクの洗い出し。

住宅ローンの残債がどのくらい有るか。

保険の入口と出口をしっかり見据えるプランニングが必要になって来ます。

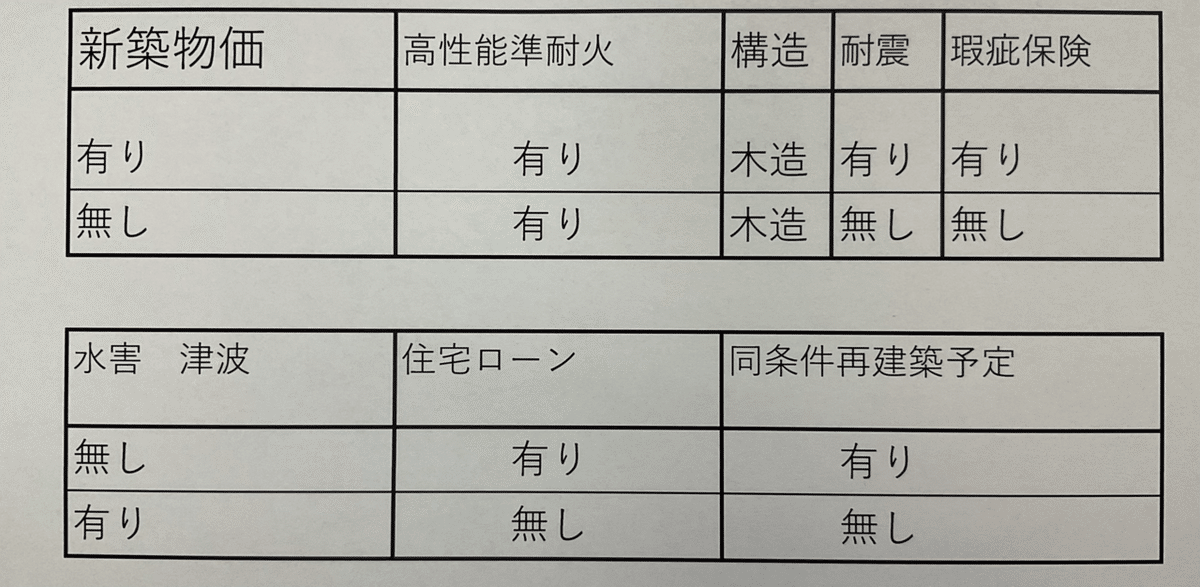

こんなチェックシートを簡単に作ってみるのが分かり易いと思います

🔻🔻

耐震構造の家を買ったなら。地震で全損はしないですよね。

ハザードマップで、水害地域で無いなら、水害必要ないですね。

こんな感じで、火災保険を作っていくと、一番お得で希望に合った内容になります。

しっかり分析して間違いない選択をしましょうね。

そして自分の財産は、自分でしっかり守る!!

この記事が気に入ってもらえたら、「スキ❤️&フォロー&シュア」

よろしくお願いします🤲