三菱HCキャピタルvsオリックス:金融大手2社の投資価値を徹底解剖、「海外重視の63%急騰」VS「多角化の安定王者」

1.三菱HCキャピタル vs オリックス:徹底比較でわかる、あなたに合う投資先

みなさん、こんにちは。きらくです。

今日は金融界の二大巨人、三菱HCキャピタルとオリックスの株価について、とことん掘り下げていきたいと思います。

特に、2021年に誕生したばかりの三菱HCキャピタル、今後どうなるのか気になりますよね。オリックスと比べながら、投資のヒントを探っていきましょう。

具体的に何をするの?

さて、今回の分析では以下のようなことを行っていきます。

会社の中身を覗いてみよう:

両社の事業内容や最近の業績を比べてみます。三菱HCキャピタルの合併効果にも注目です。株価チャートを眺めてみよう:

過去の動きから未来を予測。テクニカル分析で短期・中期の動きも探ります。投資価値をチェック:

PBRなどで割安さを比較したり、ROEなどで効率を見たり。成長性や安定性まで、様々な角度から分析します。総合評価と投資のコツ:

長期派の人、短期で攻めたい人、リスク大好きな人、それとも慎重派?

みなさんのタイプに合わせて、投資戦略を提案します。

どうやって分析するの?

両社が公開している情報はもちろん、市場データやアナリストの意見なども参考にします。数字だけでなく、その背景にある「なぜ?」も大切にしながら、多角的に分析していきます。

この記事を読むとどうなるの?

この記事を読めば、三菱HCキャピタルとオリックス、どっちに投資すべきか、自分なりの答えが見つかるはずです。

みなさんの投資スタイルに合った判断ができるよう、できる限りわかりやすく解説していきます。

2.【投資の明暗】三菱HCとオリックス:海外重視vs多角化、成長戦略の2つの選択

三菱HCキャピタルとオリックス、この二大金融サービス企業の事業構造には明確な違いがあります。三菱HCは三菱UFJグループの一員として海外展開に重点を置く一方、オリックスは独立系企業として事業の多角化を進めています。この違いは、成長性、リスク分散、収益性に大きく影響しており、投資判断の重要な要素となっています。

まず、両社の成り立ちと現在の姿を見てみましょう。三菱HCキャピタルは2021年4月に三菱UFJリースと日立キャピタルが統合して誕生した比較的新しい企業です。リース業界で首位級の地位を確立し、M&Aを通じて海外展開を加速させています。最近では日立製作所と協働し、生成AIを本格利用開始するなど、テクノロジーの活用にも積極的です。

一方、オリックスは1964年に大阪でオリエント・リースとして創立された歴史ある企業です。リース事業から隣接分野へ次々と進出し多角化を実現してきました。1971年の香港進出以来、グローバルに事業を拡大し、最近では株主還元を強化し、配当性向を33%から39%に引き上げるなど、株主価値の向上にも注力しています。

次に、2024年3月期の事業構成を比較してみましょう。

三菱HCキャピタルはカスタマーサービス事業が売上高の54%と過半を占め、海外地域事業が22%、航空事業が11%と続きます。その他にもロジスティクス、不動産、環境エネルギー、モビリティなどの事業を展開し、海外売上比率は39%に達しています。

オリックスの事業構成はより多角的で、海外部門が25%、保険事業が20%、不動産が17%、法人営業・メンテナンスリースが16%となっています。その他にも事業投資、環境エネルギー、銀行・クレジットなど多様な事業を展開しており、海外売上比率は25%です。

この比較から、両社の戦略の違いが明確に見えてきます。三菱HCはカスタマーサービス事業と海外展開に注力し、海外売上比率が39%と高くなっています。一方、オリックスはより多角的な事業構造を持ち、海外売上比率は25%とやや低めです。

三菱HCの戦略は、グループシナジーを活かした急速な成長と海外でのビジネス拡大を狙ったものと言えるでしょう。対してオリックスは、多様な事業ポートフォリオによるリスク分散と安定した収益構造の構築を目指しているようです。

投資家の皆さんは、自身の投資方針に基づいて、これらの特徴を慎重に評価する必要があります。高成長を狙うなら三菱HC、安定性を重視するならオリックス、というのが一つの見方かもしれません。

3.2025年3月期Q1:純利益11.6%増の裏側 - 航空部門急成長vs不動産苦戦、今後の展望は?

三菱HCキャピタルの2025年3月期第1四半期業績は、前年同期比で大幅な増収増益を達成しました。純利益は11.6%増加の391億円となり、通期業績予想1,350億円に対して29.0%の進捗率を示しています。この好調な結果は主に航空セグメントの成長と子会社の決算期変更による増益効果によるものですが、一部のセグメントでは課題も見られます。

全体業績を見ると、売上高は前年同期比11.1%増の5,298億円、営業利益は34.9%増の489億円、経常利益は30.4%増の492億円と、いずれも大幅な増加を記録しました。親会社株主に帰属する四半期純利益も11.6%増の391億円となり、堅調な業績を裏付けています。

セグメント別の分析では、特に航空セグメントが目覚ましい成長を遂げました。前年同期比135億円増の159億円という大幅な増益は、新規案件の積み上げやエンジンの稼働率向上に加え、子会社のJSA International Holdings, L.P.の決算期変更による94億円の増益効果が大きく寄与しています。カスタマーソリューションセグメントも、不動産リースの売却益増加や関係会社株式売却益の計上により、前年同期比21億円増の103億円と好調な結果を示しました。

一方で、いくつかのセグメントでは課題も見られます。不動産セグメントは前年同期比115億円減の1億円と大幅な減益となりましたが、これは前年同期に計上した大口売却益の反動減が主な要因です。環境エネルギーセグメントも、風況要因による売電収入の減少などにより、前年同期比23億円減の3億円と苦戦しています。海外地域セグメントも、米州運送セクターでの貸倒関連費用の増加により、前年同期比7億円減の32億円となりました。

財政状態については、総資産が前期末比6,133億円増の11兆7,631億円、純資産が同1,167億円増の1兆8,221億円となり、自己資本比率は0.2ポイント増の15.3%と、着実な成長を示しています。セグメント資産残高も前期末比4,940億円増の10兆6,735億円となり、事業規模の拡大と財務基盤の強化が進んでいることがうかがえます。

今後の見通しについて、三菱HCキャピタルは通期業績予想を据え置いていますが、環境エネルギーと不動産セグメントの進捗率が低水準であることが課題となっています。会社は第2四半期以降に売却益の計上等による利益伸長を見込んでおり、これらのセグメントの業績回復が今後の焦点となります。

結論として、三菱HCキャピタルの2025年3月期第1四半期業績は、航空セグメントの好調と子会社の決算期変更効果により、全体として強い成長を示しました。

しかし、不動産や環境エネルギーセグメントでの課題も見られ、各セグメントの動向と事業環境の変化に注目する必要があります。特に低調なセグメントの挽回策や成長戦略の実行状況が重要となります。

三菱HCキャピタルの多角的な事業ポートフォリオがどのようにバランスを取り、全体としての成長を実現していくかが、今後の業績を左右する重要な要素となるでしょう。

4.三菱HCキャピタル株、2年で63%急騰:650円から1,060円 - 1,100円の壁突破なるか、出来高増加で注目度上昇

三菱HCキャピタルの株価は、過去2年間で顕著な上昇トレンドを示しました。2022年10月から2023年7月にかけて急激な上昇を見せた後、現在は1,060円前後で推移しています。この動きは、長期的な成長トレンドの中での調整局面と捉えることができます。

三菱HCの株価チャートのポイントは6つあります。

ポイント1:長期トレンド分析

2022年10月から2023年7月にかけて、株価は約650円から1,100円へと急上昇しました。この期間、5週移動平均線(紫線)と25週移動平均線(赤線)を大きく上回る形で推移し、強い買い圧力が継続していたことがわかります。

ポイント2:直近の動向

2023年7月以降、株価は850円から1,100円のレンジ内で推移しています。この横ばい推移は、市場参加者が今後の方向性を見極めようとしている段階を示唆しています。

ポイント3:テクニカル指標

8月23日の株価(1,060円)は、5週移動平均線と25週移動平均線の両方を上回っており、短期的には強気のシグナルと言えます。これらの移動平均線が右肩上がりのトレンドを形成していることは、中長期的な上昇トレンドが依然として健在であることを示しています。

ポイント4:ボリューム分析

2023年前半の急上昇期には高い取引量が続いていましたが、その後は減少傾向にありました。しかし、2024年7月末から8月にかけて再び出来高が増加しており、投資家の関心が高まっていることがうかがえます。

ポイント5:サポートとレジスタンス

直近の動きから、1,000円付近が下値サポートライン、1,100円付近が上値抵抗線として機能しているようです。特に1,100円付近は過去最高値でもあり、この水準を突破できるかどうかが今後の焦点となりそうです。

ポイント6:注目すべき変動

2024年8月初旬に一時的に854円まで下落した後、急反発して1,060円まで回復した動きは特筆に値します。この急激な変動は株価の底堅さを示唆しており、投資家の強い買い意欲が感じられます。

三菱HCキャピタルの株価は、過去2年間で堅調な上昇トレンドを示し、8月23日は1,060円前後で安定的に推移しています。テクニカル指標は短期的に強気のシグナルを示していますが、1,100円付近の抵抗線を突破できるかが今後の鍵となります。

投資判断を行う際には、このテクニカル分析に加えて、会社の財務状況、業績予想、業界動向、さらには全体的な経済環境も考慮に入れることが重要です。三菱HCキャピタルの株価は現在、今後の方向性を決定づける重要な局面にあり、慎重かつ総合的な分析が求められます。特に、最近の出来高増加は投資家の関心の高まりを示唆しており、今後の動向が注目されます。

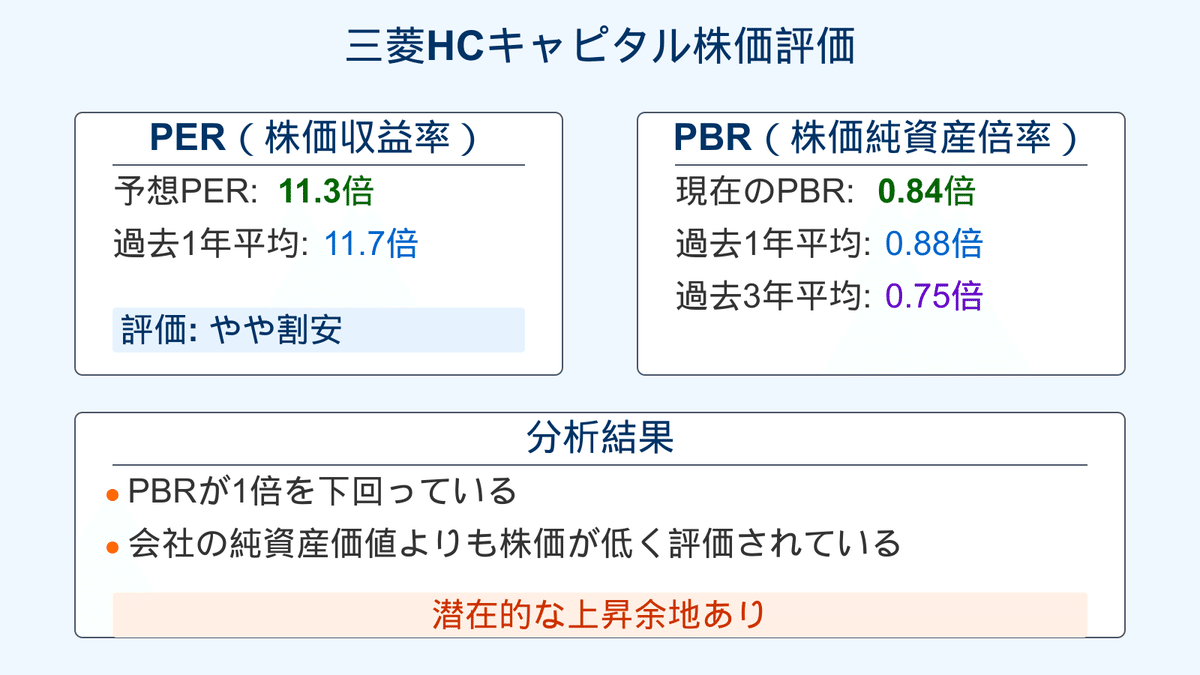

5.三菱HCキャピタルvsオリックス:割安性を徹底比較 、PBR0.84倍の「優秀」と1.01倍の「平凡」

三菱HCキャピタルの割安性は「優秀」、オリックスの割安性は「平凡」と評価します。

この評価は、両社の予想PERとPBRを過去の平均値と比較し、また両社間で相対比較を行った結果に基づいています。特にPBRの評価に重点を置いています。

三菱HCの予想PER(11.3倍)は過去1年平均(11.7倍)をやや下回り、PBR(0.84倍)も過去1年平均(0.88倍)と過去3年平均(0.75倍)の間に位置しています。特にPBRが1倍を下回っていることは、会社の純資産価値よりも株価が低く評価されていることを意味し、潜在的な上昇余地を示唆しています。

一方、オリックスの予想PER(10.5倍)は過去1年平均(10.2倍)とほぼ同水準で、PBR(1.01倍)は過去1年平均(0.94倍)をやや上回っています。

オリックスの指標は過去3年間でほとんど変動がなく、安定した評価を維持していますが、PBRが1倍をわずかに超えていることは、純資産価値と比較してやや割高な印象を与えます。

オリックスの予想PERは三菱HCより低く、安定していますが、PBRでは三菱HCが優位性を示しています。三菱HCのPBRが1倍を下回る水準にあることは、特に注目に値します。

以上の分析から、三菱HCキャピタルの割安性は「優秀」、オリックスの割安性は「平凡」と評価します。三菱HCは特にPBRで顕著な割安感を示しており、潜在的な上昇余地が大きいと考えられます。一方、オリックスは安定した指標を示していますが、現時点では特筆すべき割安感は見られません。

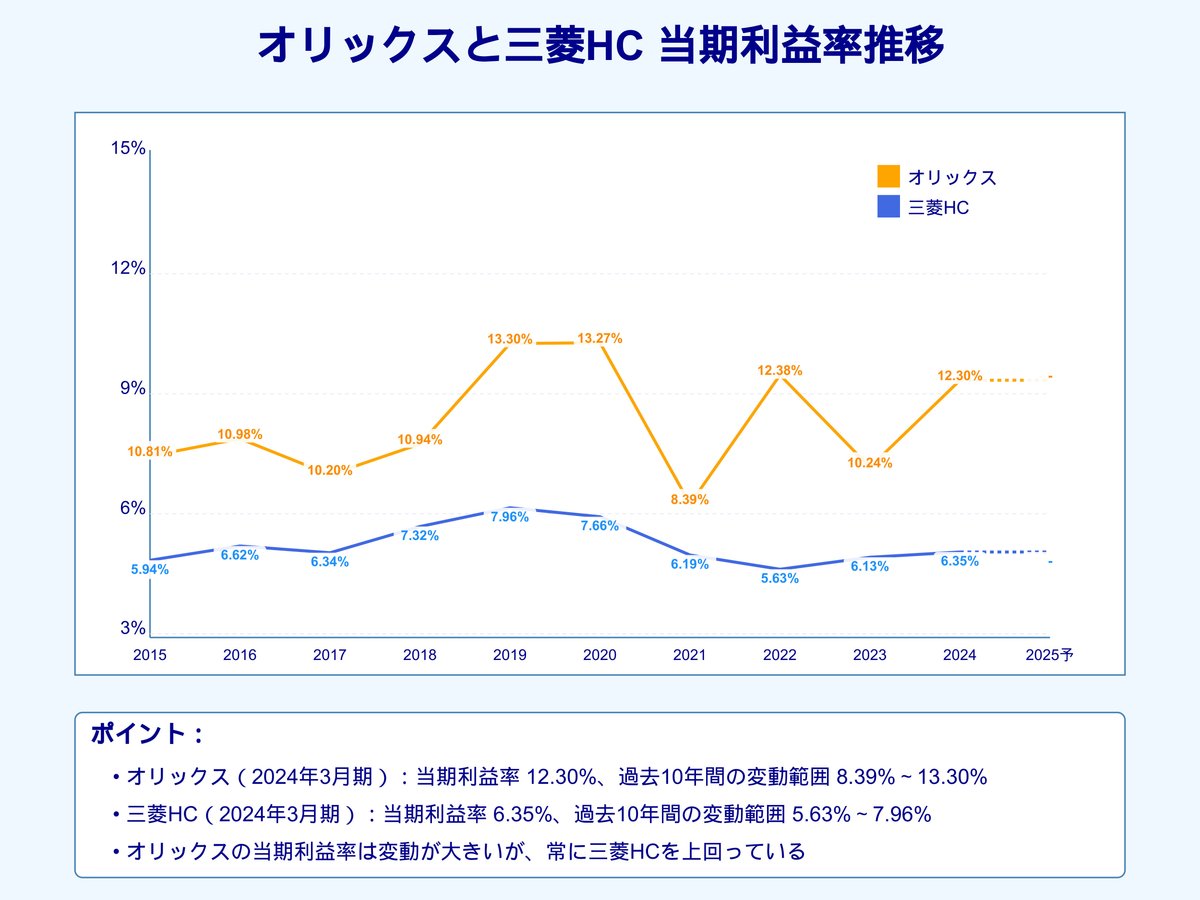

6.【効率性の真相】オリックス vs 三菱HC:数字が語る「優秀」と「良好」の差 - 10年間の5つの指標が明かす経営戦略の違い

効率性の観点から、オリックスは「優秀」、三菱HCキャピタルは「良好」と評価します。

この評価は、両社の営業利益率、経常利益率、当期利益率、ROE(自己資本利益率)、ROA(総資産利益率)の過去10年間の推移と最新の数値を総合的に比較分析した結果です。オリックスは全ての指標で高い水準を維持し、かつ改善傾向を示しています。一方、三菱HCキャピタルは安定した指標を維持していますが、オリックスと比較すると低い水準にあります。

2024年3月期の営業利益率を見ると、オリックスは12.82%を記録し、過去10年間で11.29%から13.53%の範囲で推移しています。対して三菱HCは7.49%であり、過去10年間で6.46%から10.69%の範囲で変動しています。

2024年3月期の経常利益率では、オリックスが16.70%と非常に高い数値を示し、過去10年間で12.54%から20.03%の範囲で推移しているのに対し、三菱HCは7.77%で、6.64%から11.22%の範囲内にとどまっています。

2024年3月期の当期利益率においても、オリックスが12.30%(過去10年間で8.39%から13.30%で推移)、三菱HCが6.35%(過去10年間で5.63%から7.96%で推移)と、オリックスが優位性を示しています。

2024年3月期のROEではオリックスが9.49%(過去10年間で6.39%から12.07%で推移)、三菱HCが7.71%(過去10年間で6.98%から9.42%で推移)、

2024年3月期のROAではオリックスが2.19%(過去10年間で1.44%から2.76%で推移)、三菱HCが1.13%(過去10年間で0.90%から1.22%で推移)と、全ての指標でオリックスが三菱HCを上回っています。

オリックスは全ての効率性指標で高い水準を維持し、改善傾向も見られます。この高い効率性は、多角的な事業展開と効果的なリスク管理の結果と推測されます。一方、三菱HCキャピタルは安定した効率性を維持していますが、オリックスと比較すると低い水準にあります。三菱HCの安定性重視の経営戦略が反映されていると考えられます。

ただし、両社の事業構造や規模の違いも考慮に入れる必要があり、この評価は相対的なものであることに留意すべきです。

7.【成長性対決】オリックスvs 三菱HC:28%増益の安定王者と11.6%急成長の挑戦者、投資家が注目すべき成長戦略の違い

三菱HCとオリックスの成長性を考察します。

この評価は、最新の決算、効率性、業績の推移、業績予測を踏まえて、評価します。

続きの内容については、メンバーシップ限定コンテンツとなります。

youtubeのメンバーシップに加入するか、noteのメンバーシップに加入していただくことで、続きの内容を確認することができます。

noteのメンバーシップは、初月無料ですので、月末までに退会すればご負担0円で、お試しすることができます。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

7.【成長性対決】オリックスvs 三菱HC:28%増益の安定王者と11.6%急成長の挑戦者、投資家が注目すべき成長戦略の違い

8.金融業界の巨人2社、投資価値を総合評価、ROE9.49%の「堅実」か、PBR0.84倍の「潜在力」か

9.【成長vs安定】三菱HCとオリックスへの賢明な投資法:時間軸とリスク許容度で変わる「買い」「保有」「中立」の使い分け戦略

興味のある方はメンバーシップにご加入していただければと思います。

最後までご覧いただきありがとうございました。

ここから先は

この記事が気に入ったらチップで応援してみませんか?