【最新】グーグル(GOOGL)決算&財務諸表を分析(2023年11月)

グーグルの株は買うべき?

グーグルの株を買うべきか、業績や財務状況に基づいて、自分で判断したいけど、どうすればいいか分からない。

グーグルのYOUTUBEはオワコンて聞くけど、グーグルの業績や財務状況は本当に大丈夫?

実は、簡単にグーグルの業績や財務状況を知る方法があります。

それは、グーグルの財務諸表を確認することです。

何故なら、財務諸表には

企業がどれだけの売上を上げ、どれくらいのコストがかかっているか

企業がどれだけの財産を持ち、どの程度借金をしているか

企業がどのように資金を運用し、現金を生み出しているか

が記載されているからです。

これらの情報に基づき、現在の業績や財務状況を把握することで、企業の将来の成長性や安定性を見極めることが可能になります。

私(きらく)は、年間200社以上の財務諸表を読む、投資歴5年の投資家です。

この記事では、グーグルの最新の財務諸表を分析します。

この記事を読めば、グーグルの現在の業績や財務状況を把握することができ、企業の成長性や財務の安定性が分かります。

結論としては、グーグル・クラウドのような新興事業分野でのパフォーマンスが市場予想を下回ったことやPERが過去の平均を上回っていることなどの懸念点もありますが、総合的に見て、グーグルは厳しい市場環境の中でも強力な業績を上げており、健全な財務構造を維持しています。

このブログでは、企業の業績、成長性や財務の健全性等についての情報を発信していますので、フォローしていただければ嬉しいです。

ただし、今すぐフォローする必要はありません。記事の内容を見て、「有益だな」と思った方は、フォローしていただければと思います。

この記事の内容は、動画でも確認することができます。

グーグルは、何の会社?

グーグルは、Google 検索エンジンなどの「オンライン検索エンジンの開発」、アンドロイドなどの「モバイルオペレーティングシステム」、 YouTubeなどの「広告プラットフォームの構築」を行っている企業です。

具体的なグーグルの製品のラインナップとしては、

・ Google 検索エンジン(情報検索サービス)

・ アンドロイド(モバイルオペレーティングシステム)

・ Google Maps(地図サービス)

・ YouTube(動画共有プラットフォーム)

・ Google Drive(クラウドストレージサービス)

などが挙げられます。

グーグル 最新決算の結果

2023年11月にグーグルは第3四半期決算を発表しており、

EPS:アナリスト予想1.45ドルに対して、結果1.55ドルでアナリスト予想を上回る(〇)

売上高:アナリスト予想759.7億ドルに対して、結果766.93億ドルでアナリスト予想を上回る(〇)

YouTube広告収入:アナリスト予想78.1億ドルに対して、結果79.5億ドルでアナリスト予想を上回る(〇)

グーグル・クラウドの収益:アナリスト予想86.4億ドルに対して、結果84.1億ドルでアナリスト予想を下回る(✕)

という結果でした。

広告市場の厳しい状況にも関わらず、グーグルは主に検索とYouTubeの好調なパフォーマンスに牽引され、当期純利益を41.5%増加させました。

また、EPSについて、詳しく知りたい方は下記の記事をご覧ください。

EPSとは?

EPSとは? EPSを見る際の注意点、投資への活用方法を解説

過去1年間と過去3年間の平均PER

2023年11月17日時点のグーグルのPERについては、financecharts.comによると下記のとおりです。

過去3年間の平均PER: 26.20倍

過去3年間の平均株価(EPS5.06で算出): 132.57ドル

過去1年間の平均PER:25.23倍

過去1年間の平均株価(EPS5.06で算出):127.66ドル

2023年11月17日時点のPER:27.06倍

2023年11月17日時点の株価:136.93ドル

となっています。

2023年11月17日時点のGOOGLのPERは27.06と、過去3年間の平均(26.20)および過去1年間の平均(25.23)よりも高くなっています。

これは、株価が利益に対してやや高い評価を受けていることを意味し、過去のデータと比較すると割高の傾向にあると言えます。

売上高

2023年第3四半期のグーグルの売上高は、766.93億ドルでした。

前年同期比の成長率は、11%で、過去8四半期で4番目に高い成長率となりました。

全体的に見ると、グーグルの売上は持続して成長しており、特に最近では成長率が再び上昇しています。

具体的な数字を見ると、2021年第4四半期には前年同期比で32.4%の大きな成長を達成しました。

しかし、2022年第1四半期から第4四半期にかけては成長率が23.0%から1.0%に低下しました。

それでも、2023年第1四半期から第3四半期にかけては、2.6%から11.0%へと再び成長率が上昇しています。

これらの数字から、グーグルが市場の変動に適応し、持続的な成長を実現していることが示されています。

営業利益

前年同期比の成長率は、24.6%で、過去8四半期で過去2番目に高い成長率となりました。

2023年第3四半期のグーグルの営業利益については、213.43億ドルでした。

グーグルの営業利益は2021年第4四半期に成長率39.8%の強い成長を遂げ、2022年第3四半期に成長率-18.5%などの一時的な減速を経験したものの、2023年第3四半期には成長率24.6%で再び成長傾向を取り戻していることがわかります。

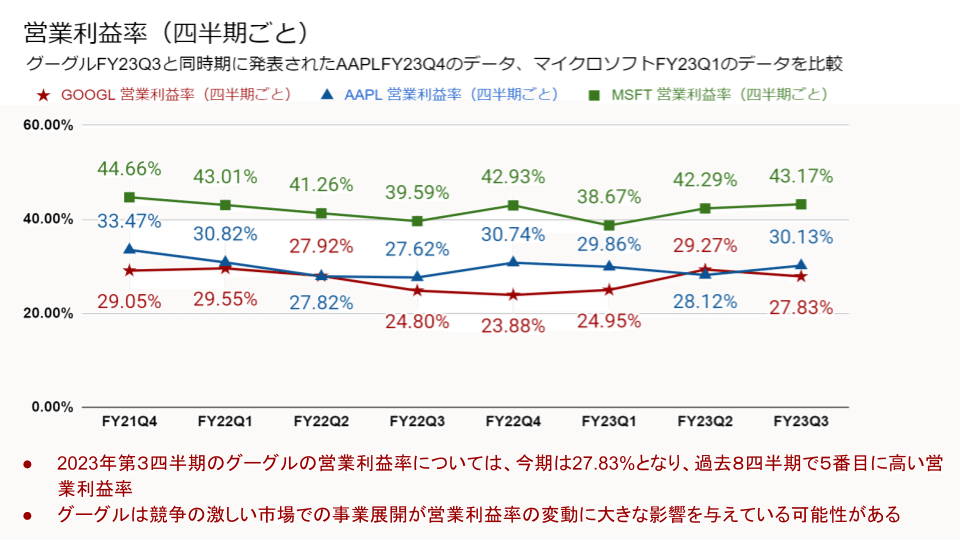

営業利益率

2023年第3四半期のグーグルの営業利益率については、今期は27.83%となり、過去8四半期で5番目に高い営業利益率でした。

グーグルの営業利益率は2021年第4四半期から2023年第3四半期の間に大きな変動を示しました。最高点は2021年第4四半期の29.05%、最低点は2022年第4四半期の23.88%でした。

グーグルは競争の激しい市場での事業展開が営業利益率の変動に大きな影響を与えている可能性があります。

営業キャッシュフロー

営業キャッシュフローは、企業の営業活動から発生した現金収入です。

2023年第3四半期のグーグルの営業キャッシュフローについては、過去12四半期で最も高い306.56億ドルでした。

成長率については、過去8四半期で2番目に高い31.3%でした。

営業キャッシュフローマージン

売上高に占める営業キャッシュフローの割合を示したグーグルの営業キャッシュフローマージンについては、過去8四半期で最も高い39.97%となりました。

グーグルの営業キャッシュフローマージンは、2021年第4四半期の33.10%から始まり、2023年第3四半期には39.97%まで上昇しています。

この期間には、一時的な下落も見られますが、全体的には上昇傾向にあります。

グーグルの営業キャッシュフローマージンは比較的安定しており、特に2023年に入ってからの上昇が顕著です。

これは、効率的な資本運用と収益性の高いビジネスモデルの反映と考えられます。

なお、「MarketHack流 世界一わかりやすい米国式投資の技法」によると、営業キャッシュフローマージンは、理想として15%から35%程度あると素晴らしいとされています。

アクルアール

アクルアールは、会計上の利益である純利益と現金収入である営業キャッシュフローの差額です。

アクルアールの値がマイナスとなる企業は、現金収入を伴った質の高い利益を生み出していると判断されます。

一方で、アクルアールの値がプラスとなる企業は、会計上の利益に対して実際の現金収入が少なく、現金収入を伴わない質の低い利益しか生み出せていないと判断されます。

2023年第3四半期のグーグルのアクルアールについては、今期は-109.67億ドルとなりました。

グーグルの四半期ごとのアクルアールのデータを見ると、2022年第3四半期から2023年第3四半期まで一貫してマイナスの値を示しています。

これは、同社がその期間中、実質的な現金収入が高く、会計上の利益よりも現金基盤が強いことを意味します。

特に、2023年第2四半期と第3四半期ではアクルアールの値がさらにマイナスに拡大しており、これは現金収入の増加や効率的な資本運用を示唆している可能性があります。

なお、アクルアールなどの基本的な財務諸表の読み方については、「たった10日で決算書がプロ並みに読めるようになる! 会計の教室」という本で、会計初心者向けに分かりやすく解説されていますので、より詳しい内容を知りたい方はそちらをご覧ください。

自己株式調整済み負債比率

自己株式調整済み負債比率は、企業の抱える負債が純資産(自己株式を除く)に対してどれだけの割合を占めているのかを表す指標です。

この比率が低ければ低いほど、企業は少ない負債で運営されており、その結果、財務が健全であると見なされます。

「史上最強の投資家 バフェットの財務諸表を読む力」によると、自己株式調整済み負債比率が0.80を切ることが望ましいとアメリカの著名な投資家である、ウォーレン・バフェットは言います。

グーグルの自己株式調整済み負債比率は一貫して低く、0.41から0.45の範囲内で推移しています。

これは、バフェットが言及する0.80の基準よりもかなり低い水準です。

2023年第3四半期のグーグルの自己株式調整済み負債比率については、過去5四半期で最も高い0.45となり、わずかな上昇傾向がありますが、この上昇は非常に緩やかで、全体としての財務の健全性に大きな影響を与えるものではありません。

固定長期適合率

固定長期適合率は、企業の固定資産の購入費用が、安定した資金で賄えているかどうかを示す指標です。

一般的に、この比率が100%以下であると、企業の固定資産が安定した資金でまかなえており、会社の財務状況が安定していると判断できます。

2023年第3四半期のグーグルの固定長期適合率は、71%であり、安定した財務状況であることが確認できます。

総合的な評価

総合的に見て、グーグルは厳しい市場環境の中でも強力な業績を上げています。

この成果は、特に検索エンジンとYouTubeの分野での顕著なパフォーマンスによるもので、デジタル広告市場における同社の支配的な立場を強化しています。

これらの事業分野の成長は、当期純利益の41.5%増加という形で反映されており、これは投資家や市場アナリストにとって非常にポジティブな兆候です。

しかし、グーグルの成功にはいくつかの注意点も伴います。

第一に、グーグル・クラウドのような新興事業分野でのパフォーマンスが予想を下回ったことは、同社が直面している競争の激しさを浮き彫りにしています。

クラウドサービス市場は、アマゾンやマイクロソフトといった大手プレイヤーとの競争が激しいため、グーグルがこの分野での地位を確立するためには更なる努力が必要です。

また、PERが過去の平均を上回っている点も注目に値します。

これは、市場がグーグルの将来の成長ポテンシャルを楽観視している一方で、株価が過大評価されるリスクもあることを示唆しています。

これにより、投資家は将来の市場変動や不確実性に対するリスクをより慎重に評価する必要があります。

最後に、グーグルの財務の健全性は非常に高く評価できます。

低い負債比率と安定したキャッシュフローは、同社が健全な財務構造を維持していることを示しており、長期的な投資に対する信頼性を高めています。

しかし、市場の変動や技術進化の速度を考慮に入れ、定期的な評価を行うことが不可欠です。

特に、デジタル広告市場の変化や新たな技術革新がグーグルのビジネスに与える影響を見極めることが重要です。

分析して欲しい米国株・日本株のリクエストを受け付けています

最後までお読みいただきありがとうございました。

もし、この米国株・日本株を財務分析して欲しいなど、リクエストがあれば、youtube・tiktokのコメント欄やX(旧twitter)などで教えていただければ幸いです。