DeNAの現在地

DeNAは①ゲーム部門を中核とするいわゆるインターネット企業だ。グーグルやメタと同列に語るのは無謀だが、②スポーツ部門の拡大により、複合メディア企業と呼ぶべきかもしれない。

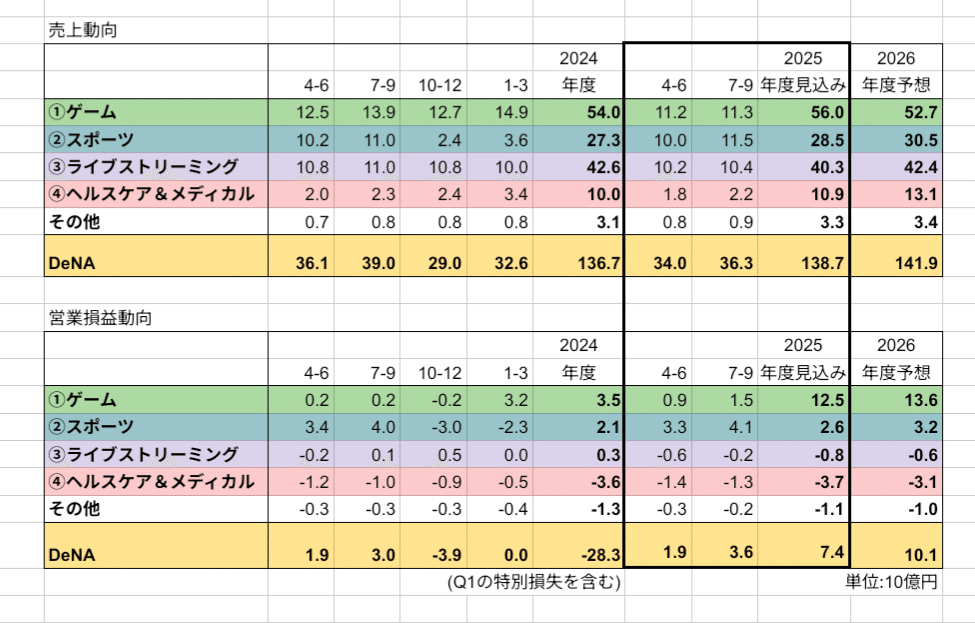

こういう企業は、どんどん中身が変わっていく。知らないこと、知られていないことも多いので、自らのアップデートを兼ねて先日公表された中間決算をもとに事業部門毎にあらためて紹介したい。

DeNAの昨年度の年間売上は1367億円とソフトバンクグループの6.7兆円、楽天グループは2兆円と桁が違う。ちなみに読売新聞グループは2588億円。

その約半分の規模だ。

DeNA、まだまだ、一選手に単年12億円出せる業容には達していない。

ちなみに、ベイスターズ事業が属するスポーツ部門の売上高は273億円(2024年度実績)だ。ここに、お布施が入っている。ベイスターズファンは押さえておきたい数字だ。

事業部門は4+ある。しょぼい順に見ていこう。

④ヘルスケア&メディカル部門(2024年度売上高100億円)は、リモデル過程にあり、現在は赤字事業だ。なおかつ、2026年3月期においても赤字の見込みだ。

かつて、ヘルスケアのメディアプラットフォームとして運営していたWELQで、医学的根拠の乏しい疾病や治療に関する情報を無防備に拡散させてしまったことに対する悔恨から、経営陣のこの事業に対する執念が窺える。

事業部門としては、閉鎖や売却を検討すべきでは?、と外部からは思うが、なんとかリベンジしたいという強い思いが南場氏にあるのだろう。

現在は、民間健保とのコラボで個人向けの健康増進サポートアプリ(Kencom)が中心だが、医療従事者間で症例や治療例、X線画像などを救急現場や医療過疎地域で共有できるLINE的なネットワークビジネス(Join)を拡大中だ。

買収に伴う無形資産が拡大しているので赤字が解消されないと再び減損処理で特損を計上する可能性があることは要注意。

③ライブストリーミング部門(同426億円)は、利益はトントン、売上動向は頭打ちとなっている。インスタライブやTikTokなど競合は強力だ。いかに独自色を出していくかが、成長のポイントになる。現在は、IRIAMという顔出しのかわりにアバターやイラストを使ってライブを行うアプリが伸びている。

このあたり、僕的にはどういうニーズがあるのかは、よく理解できていない。

それでも、僕のようなおじさんが顔出しでベイスターズの試合を、あれこれ知ったかぶりでシニカルに実況するより、2次元の美青年がポジポジの実況をしたほうが稼げるだろう、とは思う。

②スポーツ部門(同273億円)のハイライトは、もちろんベイスターズだ。

DeNAの中では安定感のある事業であり、しっかり儲かっている。DeNAのこれまでの投資、特に横浜スタジアムの買収が奏功した結果だが、オペレーション面では、野球チームをバリューのあるコンテンツと明確に位置づけて、ビジネス展開してきた。この点はさすが日本でゲームビジネスを成功させた企業ならでは、だ。

ただし、残念な点はスタジアムの観客動員数を伸ばす余地が小さいところだ。2024シーズンは236万人と前年の228万人から3.5%の増加も、稼働率は94.7%とここからの伸びしろは小さい。

そしてスポーツ部門の今年度上期(4-9月)の売上は215億円と前年上期から増収率はわずか1.4%と、盛り上がった気がする割には寂しい。

ちなみに下期は、CSは本拠地開催なし、日本シリーズはNPBの収入なので、大きな上積みは期待薄。

コストがすべからく上昇している昨今、観客動員数を増やすことができなければ、日本一を盾にして、チケット料金の引き上げは不可避だろう。ファンクラブの年会費も上がってしまった。

プロ野球の季節性、つまりシーズンオフにおけるキャッシュフローが枯渇する課題はバスケットボール(川崎ブレイブサンダース)やサッカー(SC相模原)に参画して平準化を進めている。

べイスターズに課金するファンが理解すべき点として、チケットやグッズなどに払ったお金はベイスターズだけに使われるのではなく、当面はバスケットボールやサッカー事業の立ち上げに伴う赤字補填に使われるという点も承知しておかないといけない。

この部門は、将来的に関内駅再開発の一環のエデュテイメント(ライブビューイング)施設なども含まれる。

ハマスタはもうすぐ誕生して半世紀だ。建て直しとなると相当な財務インパクトがありそうだ。前述の観客キャパシティの問題もあるが、あと20年くらいは使うだろう。

真円)は、売上、利益ともDeNAの中核だ。

モバゲー以来、成功と失敗を繰り返しているが、直近では中国で失敗した。

中国でも人気のコンテンツ、キャプテン翼など、気鋭のスマホゲームをローンチしたものの、中国政府が規制を強化、いわゆるガチャシステムを禁止にするなど、ビジネスモデルが根本的に崩された。

これにより中国事業で、資産の減損処理などにより、23年3月期は赤字転落と高い授業料を払った。

変動性の高いビジネスだが、今年は下剋上が起こった。今年度10月末にローンチしたPokémon TCG Pocketが世界的に絶好調の模様だ。

僕も無課金で遊んでいるが、ポケモンへの愛がないと残念ながら、ハマりそうな気はしない...機能の実装はこれから本格化していくのでゆるく見守ろう。

ポケモンのIPは持たないものの、ディストリビューターとして相応の業績寄与が期待できる。

その他事業には、タクシーアプリのGOへの出資などが含まれている。GOは、いずれ単独事業として上場が予想されるので、隠し玉となるかもしれない。