Applied Materials(AMAT)2024/Q4決算発表(2024/11/14)

1.売上と収益

・EPS 予想 2.194 → 結果 2.32 〇

・売上 予想 6.964B → 結果 7.045B 〇

・次期EPS 予想 2.27 → 新ガイダンス 2.11~2.47 〇

・次期売上 予想 7.25 → 新ガイダンス 6.75B~7.55B ✖

2.企業情報

アプライド マテリアルズ(Applied Materials)は、1967年に設立されたアメリカ合衆国カリフォルニア州サンタクララに本社を置く、世界最大の半導体製造装置メーカーです。

同社は、半導体チップや先進ディスプレイの製造に必要な装置、サービス、ソフトウェアを提供し、世界24ヵ国以上に拠点を持つ多国籍企業です。

日本法人であるアプライド マテリアルズ ジャパン株式会社は、1979年10月に設立され、東京本社をはじめ、大阪、川崎、四日市、広島、熊本など全国各地に拠点を展開しています。

同社は、日本の顧客に対し、半導体やフラットパネルディスプレイ製造に用いられる革新的な装置や技術を提供しています。

また、システム改善や自動化ソフトウェアの構築、ファブコンサルティングといったサービスを通じ、顧客の開発および量産工場における生産性向上を支援しています。

アプライド マテリアルズは、マテリアルズ エンジニアリングのソリューションを提供するリーダーとして、世界中のほぼ全ての半導体チップや先進ディスプレイの製造に寄与しています。

同社のイノベーションは、55年以上にわたり世界中の何十億もの人々の生活向上に貢献してきました。

また、ダイバーシティとインクルージョンの文化を重視し、多様な人材を積極的に採用し、インクルーシブで多様性に富んだ従業員の育成に取り組んでいます。

同社は、半導体産業の急激な成長を支え、さまざまな用途に合った最先端の半導体をつくるために、最先端の半導体製造装置が必要であり、その役割はますます重要になっています。

アプライド マテリアルズは、イノベーションを通じてよりよい未来を可能にするため、人と技術に積極的に投資を行っています。

3.決算概要(FORM9-K)

1.損益計算書

(1)売上高

第4四半期の売上高は70.45億ドルで、前年同期比5%増加しました。

(2)売上総利益および売上総利益率

GAAPベースの売上総利益は47.3%で、前年同期の47.1%から微増しています。Non-GAAPベースでは47.5%とわずかに高い数値を示し、前年同期の47.3%と比較して改善が見られます。

(3)営業利益および営業利益率

GAAPベースの営業利益は20.46億ドル、営業利益率は29.0%でした。Non-GAAPベースでは営業利益20.63億ドル、営業利益率29.3%で、前年同期比で若干の増加が確認されます。

(4)純利益および1株当たり利益

GAAPベースの純利益は17.31億ドルで前年同期比14%減少し、希薄化後1株当たり利益(EPS)は2.09ドルでした。Non-GAAPベースでは純利益19.17億ドル、EPSは2.32ドルで、前年同期比9%増加しました。

2.貸借対照表

(1)総資産

2024年10月27日時点の総資産は344.09億ドルで、前年の307.29億ドルから増加しました。

(2)流動資産と流動負債

流動資産は212.2億ドル、流動負債は84.68億ドルでした。流動比率はおおよそ2.5倍で、財務の流動性は良好です。

(3)株主資本

株主資本は190.01億ドルで、前年の163.49億ドルから増加しました。これは主に純利益による内部留保の増加によるものです。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

営業活動によるキャッシュフローは25.75億ドルで、前年同期の15.55億ドルから増加しました。

(2)投資活動によるキャッシュフロー

投資活動によるキャッシュフローは1.07億ドルの支出で、これは主に投資に対する支出が増加したことによります。

(3)財務活動によるキャッシュフロー

財務活動によるキャッシュフローは17.69億ドルの支出で、これは主に株主への配当支払いや株式買戻しの増加によるものです。

4.特記すべき事項

セグメント別の収益

「半導体システム」部門は収益が前年比増加し、営業利益率も35%を維持しています。「グローバルサービス」部門も前年比で改善が見られ、営業利益率が向上しました。「ディスプレイ」部門は収益が前年同期比で減少し、営業利益率も低下しています。キャッシュフローの強化

2024年度のキャッシュフローは前年同期と比較して顕著な増加が見られました。また、株主へのリターンも強化されており、総額50.1億ドルの株式買戻しと配当が実施されました。将来の見通し

2025年第1四半期の売上は約71.5億ドル(±4億ドル)と予想されており、非GAAPベースのEPSは2.29ドル(±0.18ドル)と見込まれています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■決算発表内容マインドマップ

■業績ハイライト:

第4四半期売上高:70.5億ドル(前年同期比約5%増)

非GAAPグロスマージン:47.5%

通期売上高:272億ドル(前年同期比2.5%増)

5年連続の成長を達成

■AIとGAA(Gate-All-Around)関連:

1.AI影響

AIがエネルギー効率改善の主要ドライバーに

今後15年で計算性能/ワットを10,000倍改善する必要性を指摘

AIチップの大きなダイサイズが需要を押し上げ

HBM(High Bandwidth Memory)需要が急増、売上高7億ドルを達成

DRAMウェハーの約10%がHBM生産に割り当て、30%の成長率

2.GAA技術

2024年度のGAAノード関連売上高:25億ドル

2025年度は約2倍の成長を予測

FinFETからGAAへの移行で利用可能な市場が120億ドルから140億ドルに拡大

GAAノードでの市場シェアは50%以上を見込む(FinFETでは40%後半)

■中国関連:

1.売上高構成

売上高に占める中国の割合:30%(正常化された水準)

過去には40%台半ばまで上昇した時期もあり

第1四半期も約30%を予想

2.事業内容

主にiCAPS(IoT、通信、自動車、パワー、センサー向け)が中心

先端技術の提供は制限

DRAM、NANDの大部分の需要にはすでに対応済み

3.今後の見通し

iCAPS市場の健全性が中国ビジネスの主要な変動要因

在庫水準の上昇や一部最終市場の低迷が見られるものの、現時点では依然として強い需要を維持

■長期的な見通し:

2030年までに半導体産業が1兆ドル規模に成長すると予測

エネルギー効率の改善が主要な技術ドライバーに

材料工学の重要性が増加

アドバンストパッケージング事業は今後数年で2倍の成長を予測

■リスク要因:

地政学的な規制の不確実性

一部市場(自動車、産業、アナログ、イメージセンサー)での需要低迷

新政権による規制変更の可能性

全体として、AIとエネルギー効率改善の需要が強い追い風となっており、特にGAAやHBMなどの先端技術分野での成長が顕著です。中国ビジネスは規制の影響を受けつつも、iCAPS分野で安定した需要を維持しています。

6.Earnings Call Proによる分析結果

🔥ポジティブな要素

売上高の増加:第4四半期の売上高は前年同期比5%増の70億5,000万ドルとなり、アナリスト予想の69億6,000万ドルを上回りました。

調整後EPSの増加:調整後1株当たり利益(EPS)は2.32ドルで、前年同期比9%増加し、予想の2.19ドルを上回りました。

地域別売上の増加:

台湾:売上高が前年同期比39%増の12億8,000万ドルとなりました。

韓国:売上高が前年同期比57%増の11億7,000万ドルとなりました。

米国:売上高が前年同期比44%増の11億5,000万ドルとなりました。

AIとエネルギー効率の高いコンピューティングへの貢献:CEOのゲイリー・ディッカーソン氏は、同社の技術がAIとエネルギー効率の高いコンピューティングの分野で重要な役割を果たしていると強調しました。

🥶ネガティブな要素

中国市場での売上減少:中国での売上高は前年同期比28%減の21億4,000万ドルとなり、全体の30%を占めました。

次期四半期のガイダンスの弱さ:第1四半期の売上高予想は71億5,000万ドルで、アナリスト予想の72億4,000万ドルを下回りました。

株価の下落:決算発表後、株価は時間外取引で約2%下落しました。

🤖AIアナリストの分析と将来予測

アプライド マテリアルズは、AIとエネルギー効率の高いコンピューティング分野での需要増加により、堅調な業績を維持しています。しかし、中国市場での売上減少や次期四半期のガイダンスの弱さが懸念材料です。米国の輸出規制や地政学的リスクが中国市場での業績に影響を及ぼす可能性があり、これらの要因が今後の成長に対するリスクとなるでしょう。一方で、AI関連の需要は引き続き強く、同社の技術力がこれらの分野での成長を支えると期待されます。投資家は、地域別の売上動向や規制環境の変化に注視しつつ、同社の長期的な成長戦略を評価する必要があります。

7.カンファレンスコール詳細

ようこそ、Applied Materials 2024年度第4四半期決算発表カンファレンスコールへ。

準備された発表の間、すべての参加者はリッスンオンリーモードとなります。

その後、質疑応答セッションが行われます。それでは、投資家向け広報担当副社長のLiz Moralesに進行をお渡しします。Liz、どうぞ。

ありがとうございます。こんにちは、本日のカンファレンスコールにご参加いただき、ありがとうございます。

本日は、CEO兼社長のGary Dickersonと、CFOのBryce Hillが出席しています。

続ける前に、本日の議論には、連邦証券法の定義による将来予測に関する記述が含まれていることをお伝えしたいと思います。これには、予測、見積もり、予想、または将来の出来事に関するその他の記述が含まれます。実際の結果は、リスクや不確実性の結果として、これらの将来予測に関する記述で言及されているものと大きく異なる可能性があります。

これらのリスクと不確実性に関する情報は、SECに提出した最新の10-Q報告書および8-K報告書で説明されています。将来予測に関する記述を更新する意図はありません。

本日のコールでは、非GAAPの財務指標についても言及します。GAAPから非GAAPへの調整は、本日の決算プレスリリースおよび四半期決算資料に記載されており、IR.appliedmaterials.comの投資家向けウェブサイトでご覧いただけます。

それでは、Garyに発言を譲ります。

CEOのスピーチ

ありがとう、Liz。第4四半期の記録的な売上高と収益により、Applied Materialsは2024年度を力強く締めくくり、5年連続の成長を達成しました。これらの優れた結果を実現した当社のグローバルチームの努力と献身に感謝したいと思います。

年度末のコールということで、まず過去12ヶ月間の主な成果を強調させていただきます。1年前の2023年11月のコールで、2024年の当社の優先事項として以下を掲げました:

将来の業界の成長を可能にする重要な技術的転換点でのリーダーシップを拡大するため、独自の連携したポートフォリオを更に差別化するR&Dプログラムの推進

お客様へのサービス向上と企業全体の生産性向上のための運営およびサプライチーン改善の実施

持続可能で環境に責任ある方法で会社を拡大すること

この1年間で、これらすべての分野で大きな進展がありました。ロジック、DRAM、アドバンストパッケージングにおける主要な技術転換点での当社のポジションを強化しました。パーツ・サービス事業で2桁成長を達成しました。運営とサプライチェーンの改善により、力強いキャッシュフローとマージンを実現しました。そして、EPICコラボレーティブR&Dプラットフォームの構築やネットゼロ・プレイブックの展開を含む、主要な戦略的イニシアチブは計画通り進んでいます。

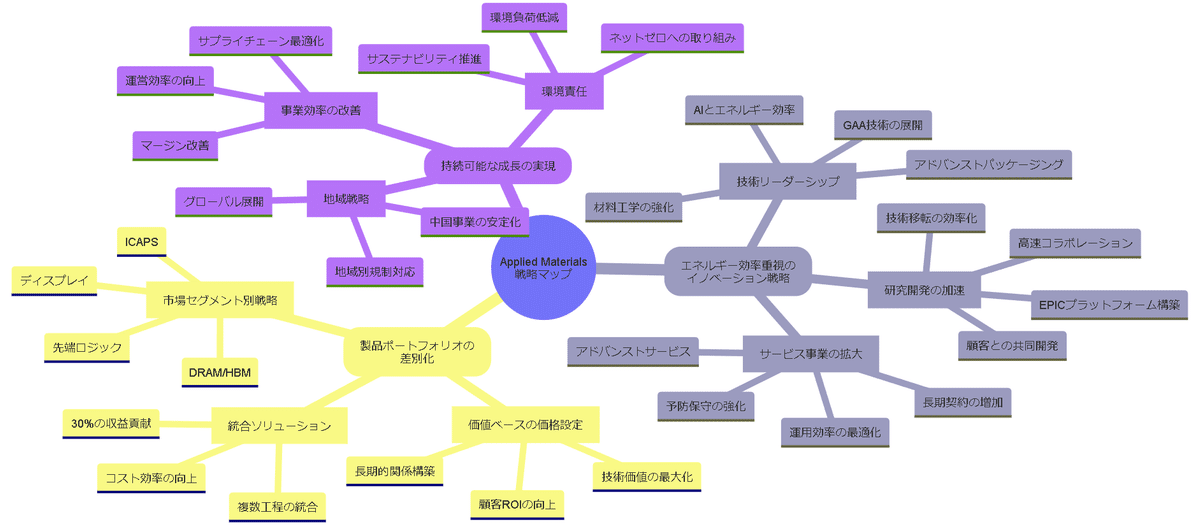

本日の準備された発言では、3つの重要なトピックについてお話しします。

第一に、半導体におけるイノベーションと成長を牽引する大規模な世俗的トレンドについて、そしてなぜエネルギー効率の良いコンピューティングが業界の統一的な推進力として浮上しているのかについて。

第二に、半導体業界のロードマップを構成する主要なデバイスアーキテクチャの転換点が、ますます材料科学と材料工学のイノベーションによって可能になっており、その分野でAppliedが明確なリーダーシップを持っていることについて。

第三に、業界のロードマップがますます複雑になる中で、当社の独自の連携したポートフォリオ、高速コラボレーティブR&Dプラットフォーム、そしてアドバンストサービス製品により、新たな成長機会を創出していることについて。

今後数年間で、我々は自動化とロボティクス、電気自動車と自動運転、クリーンエネルギー、人工知能における大きな技術革新により、人類史上最大の技術変革を経験することになります。これらすべての構造的な変化は半導体によって可能になり、これにより半導体産業はかつてないほどの価値を創造し、獲得する機会を得ています。

最大の構造的変化はAIであり、事実上無限のアプリケーションを持つため、経済のほぼすべての分野を変革する可能性があります。大規模なAIの展開には、現在よりもはるかにエネルギー効率の良いAIコンピューティングが必要となります。AIの可能性を完全に実現するために、主要なAI企業は今後15年間でコンピューティング性能/ワットを1万倍改善する必要性について言及しています。

このような規模のエネルギー効率改善を実現するには、漸進的なイノベーションでは不十分です。代わりに、ロジック、メモリ、アドバンストパッケージングにおける複数のデバイスアーキテクチャの転換点で構成される新しい技術ロードマップが登場しています。

これにより、Appliedが顧客により多くの価値を提供し、市場での差別化を拡大する3つの重要な機会が生まれています。

第一に、当社は、共同最適化され統合されたソリューションとして顧客に提供できる、幅広い独自の連携した実現技術のポートフォリオを構築しました。材料堆積、エッチング、材料改質などの隣接するプロセスステップを統合システムとして組み合わせることで、チップメーカーにエネルギー効率の良いアーキテクチャ転換を可能にする革新的で包括的なソリューションを提供しています。

統合ソリューションは半導体システム収益の約30%を占めており、今後さらに大きな割合を占めると予想しています。

第二に、次世代技術をより早く市場に投入するため、顧客やパートナーとのより早期で広範な協力を推進しています。今後数年間で構築する当社のグローバルEPICプラットフォームは、学習サイクルを加速し、相互の成功率を高め、投資効率を改善するように特別に設計されています。

米国では、シリコンバレーのEPICセンターの建設が順調に進んでおり、2026年の稼働開始に向けて順調です。また、来週シンガポールで開催するR&D責任者向けの技術サミットで、EPICアドバンストパッケージング戦略の詳細を共有する予定です。

第三の重要な機会は、業界の規模拡大に伴い、顧客が増大する複雑性を管理するのを支援することに焦点を当てたサービスです。当社のアドバンストサービス製品を展開して、R&Dの加速、新しいチップ技術のラボからファブへの移転の迅速化、そして大量生産におけるデバイス性能、歩留まり、出力、コストの最適化を支援しています。

これにより、パーツ・サービス事業は2桁成長を実現し、これらの収益の大部分は長期契約の形での定期購入からもたらされています。これらの定期購入の更新率は高く、契約の平均期間は伸びています。今年は、複数の顧客と初めて5年間のサービス契約を締結しました。

全体として、AGS(Applied Global Services)は記録的な四半期と年度を達成し、21四半期連続で前年同期比成長を達成しました。

事業全体で、主要なデバイスアーキテクチャの転換点が当社の利用可能な市場を拡大し、技術移行を通じてシェアを獲得することで、機会を結果に結び付けています。

2024年、主要なロジック企業は最初のGate-All-Around(GAA)ノードをR&Dパイロットラインから大量生産に移行し始めました。今年度はこれらの先端ノードで25億ドル超の収益を生み出し、2025年にはその収益が約2倍になると予想しています。

全体として、FinFETベースのノードからGAAトランジスタとバックサイドパワーディストリビューションを備えたノードへの移行により、月間ウェハースタート10万枚の生産能力あたり、Appliedの利用可能な市場は約120億ドルから約140億ドルに拡大します。また、GAAノードのプロセス装置支出の50%以上を獲得すると予想しており、これはFinFET世代のファブでの中40%後半からの増加となります。

DRAMでも、2024年度の売上高は前年同期比60%以上増加し、大幅に成長しました。コンピュートメモリはAIデータセンターにとって重要な技術であり、DRAMメーカーは特に、高性能DRAMダイがロジックダイとアドバンストパッケージングで積層・接続されるHBM(High Bandwidth Memory)において、キャパシティ計画を加速しています。

HBMに使用されるダイは標準的なDRAMよりもはるかに大きく、同じ量のチップを生産するために3倍以上のウェハー容量が必要になることを意味します。さらに、ダイスタッキングに必要なパッケージングステップにより、当社の利用可能な市場が更に拡大します。2024年度のHBMパッケージング収益は7億ドル以上に成長しました。

DRAMは、当社のインフレクション重視のイノベーション戦略が成功している優れた例です。次世代技術に最も重要なステップに焦点を当てることで、Appliedは過去10年間でDRAM市場におけるシェアを約10ポイント増加させました。将来のDRAMインフレクションは、次世代の4F2および3D DRAMアーキテクチャがさらに材料工学集約的であるため、当社の利用可能な市場をさらに拡大します。

アドバンストパッケージングは、次世代チップの性能、エネルギー消費、コストに大きな改善をもたらすもう一つの主要なデバイスアーキテクチャのインフレクションです。当社は10年以上にわたり、マイクロバンプとスルーシリコンビアで強力なリーダーシップポジションを確立し、アドバンストパッケージングを可能にする新技術に投資してきました。

2024年度には、当社の全体的なアドバンストパッケージング製品ポートフォリオは約17億ドルの収益を生み出し、過去4年間で3倍に成長しました。ヘテロジニアス・インテグレーションがより広く採用され、当社の対応可能な市場を拡大する新しいソリューションを導入するにつれて、この事業は今後数年で規模が2倍になると考えています。

GAAトランジスタ、バックサイドパワーディストリビューション、4F2および3D DRAM、アドバンストパッケージング、次世代パワー半導体は、すべて材料工学によって可能になるデバイスアーキテクチャのインフレクションの例です。その結果、材料を堆積し、材料を除去または成形し、原子レベルで材料の特性を修正するために必要なすべての技術を包含する材料工学は、先端ノードにおける装置支出全体の割合が増加しています。

Bryceにバトンを渡す前に、まとめさせていただきます。2024年度、Appliedは5年連続で売上高と利益を成長させました。顧客が今後数年間で量産化するキーとなる技術インフレクションにおける当社のポジションを強化しました。パーツ・サービスで2桁成長を達成し、Applied全体とサプライチェーンにわたって業務パフォーマンスの改善を推進しました。

2025年以降を見据えると、AIとエネルギー効率の良いコンピューティングが半導体業界におけるイノベーションの主要な推進力であり続けると考えています。そして、業界のロードマップはますます材料工学に依存するようになり、これにより当社の対応可能な市場が拡大し、投資サイクルを通じて当社がアウトパフォームするための追い風となります。

私は、Applied Materialsが適切な時期に適切な能力、戦略、パートナーシップを持っていると強く確信しています。当社は、顧客が主要なデバイスアーキテクチャのインフレクションレースで勝利するための差別化されたソリューションを提供しています。イノベーションと商業化の速度を高め、相互の成功率を最適化するために、顧客やパートナーとのR&D協力を強化しています。そして、業界の規模拡大に伴う複雑性の管理を顧客に支援することで、サービス事業を成長させています。

それでは、Bryceにバトンを渡します。

CFOのスピーチ

ありがとう、Gary。そして本日のコールにご参加いただいた皆様、ありがとうございます。

2024年度は記録的な売上高と1株当たり利益を達成し、健全な営業キャッシュフローを生み出し、配当と自社株買いを通じて株主に50億ドル以上を還元しました。これらの優れた結果を達成できたApplied Materialsチーム全体の努力と実行力に感謝したいと思います。

2024年度通期では、純売上高は前年同期比2.5%増の272億ドルとなり、全3事業セグメントで成長を達成しました。非GAAPグロスマージンは47.6%で前年同期比80ベーシスポイント上昇し、2000年度以来の最高年間グロスマージン率となりました。これは、業務を最適化し、価値ベースの価格設定で進展を遂げた結果です。

前年同期比で、非GAAP営業利益は2.7%成長し、非GAAP営業マージンは10ベーシスポイント上昇しました。非GAAP1株当たり利益は前年同期比7.5%増の8.65ドルとなりました。

第4四半期については、純売上高は半導体システムとサービスの堅調な成長により、前年同期比約5%増の70.5億ドルとなりました。中国は以前から伝えていた予想通り、また当社の過去の平均と同様に、売上高の30%に低下しました。

非GAAPグロスマージンは47.5%で、中国の売上高減少に関連するヘッドウインドを相殺する好ましいミックスと業務改善により、前年同期比および前四半期比でわずかに上昇しました。

非GAAP営業費用は12.8億ドル、または売上高の18.2%で、長期戦略プログラムへの資金提供を優先したため、当社の予想とほぼ一致していました。

非GAAP1株当たり利益は、グロスマージンの改善、利息収入の増加、実効税率の低下、自社株買いにより、前年同期比9%増の2.32ドルと過去最高を記録しました。

セグメント別に見ると、半導体システムの第4四半期の売上高は、先端ファウンドリロジック需要に牽引され、前年同期比6%増の51.8億ドルとなりました。非GAAP営業マージンは、中国のミックスが正常化したため、前年同期比50ベーシスポイント低下の35.4%となりました。

DRAM売上高は、2023年度第4四半期の中国からの高水準の購入を考慮すると、前年同期比10%減少しました。NAND売上高は前年同期比横ばいでした。

ファウンドリロジック売上高は、顧客が重要な技術インフレクションを可能にするためにGAAノードへの投資を増加させたことを含め、先端における力強い成長に支えられ、前年同期比12%増加しました。IoT、通信、自動車、パワー、センサー市場向けの顧客に供給するiCAPSノードの売上高は、前年同期の高需要を考慮すると前年同期比で減少しました。

Applied Global Services(AGS)に移ると、AGSは第4四半期に過去最高の16.4億ドルの売上高を達成し、前年同期比11%増となりました。これはサービスの力強い成長に牽引され、200mmウェハー装置の売上高減少により一部相殺されました。非GAAP営業マージンは30%で前年同期比2.7ポイント上昇し、非GAAP営業利益は過去最高の4.92億ドルとなりました。

前年同期比で、インストールベース7%増加、サービス契約下の装置10%増加など、多くの業務指標で増加が見られました。平均契約期間は2.9年に増加し、90%以上の更新率を維持しました。

最後に、ディスプレイ事業は、エンドマーケット需要の継続的な弱さの中で業界の投資水準が低下したため、予想通り2.11億ドルの売上高を生み出しました。長期的には、ノートパソコン、PC、タブレットなどのIT機器におけるOLED技術の採用をサポートするための設備投資の増加が予想されます。当社の技術により、来たるOLED IT投資に向けて顧客をサポートする良好なポジションにあります。

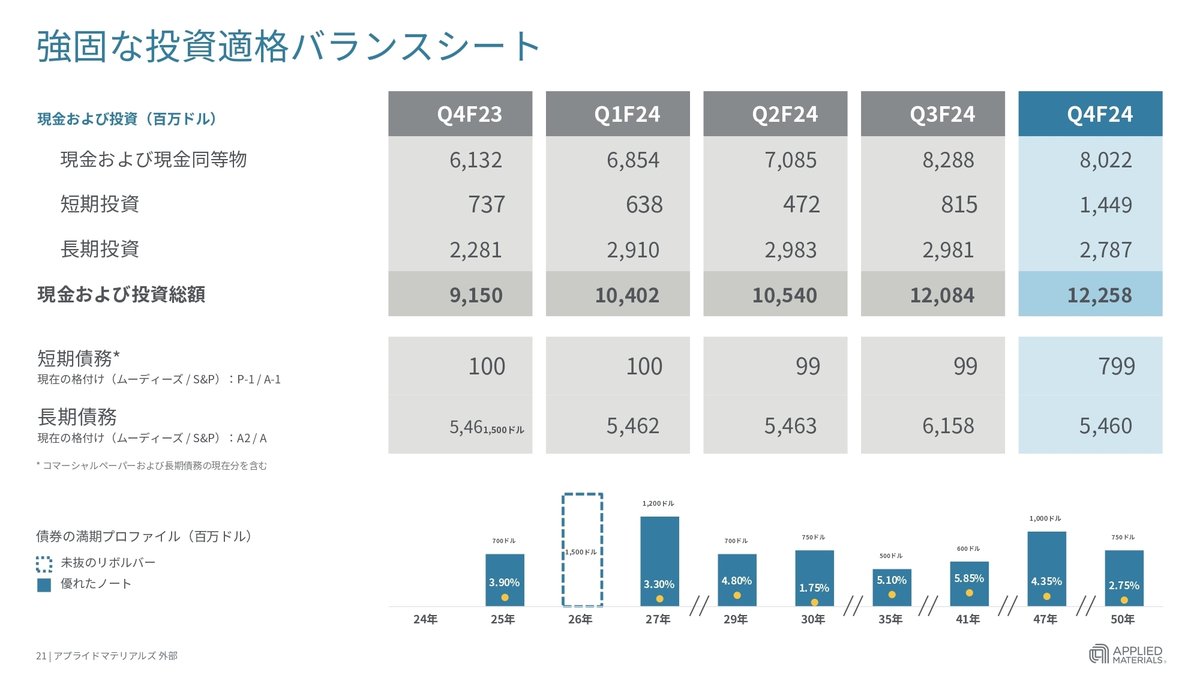

バランスシートとキャッシュフローに移ると、四半期末の現金および現金同等物は80億ドル、負債は63億ドルでした。四半期の営業キャッシュフローは26億ドル、設備投資は4.07億ドル、フリーキャッシュフローは22億ドルでした。2024年度全体では、営業キャッシュフロー87億ドル、フリーキャッシュフロー75億ドルを生み出しました。

四半期における株主還元は合計18億ドルで、配当金3.29億ドルと自社株買い14億ドルが含まれます。年度全体では、株主に50億ドルを還元し、そのうち38億ドルは自社株買いで、2023年度の22億ドルから75%増加しました。四半期末時点で、自社株買い承認額の約89億ドルが残っています。

第1四半期を検討するにあたり、先端ロジックとiCAPSノードでの力強い需要とメモリの前四半期比成長が見られています。これを踏まえ、第1四半期の見通しを共有させていただきます。

総売上高は71.5億ドル(±4億ドル)、非GAAP1株当たり利益は2.29ドル(±0.18ドル)と予想しており、いずれも前年同期比約7%の増加を表しています。半導体システムの売上高は約53億ドルで前年同期比8%増、AGS売上高は約16.5億ドルで前年同期比12%増、ディスプレイ売上高は約1.75億ドルと予想しています。

非GAAPグロスマージンは好ましいミックスとコストおよび価格設定の改善により約48.4%、非GAAP営業費用は約13.3億ドルを見込んでいます。税率は約14%を想定しており、見通しは現在有効な貿易規則と一致しています。

最後に、2024年度は市場の大半で勢いがあり、記録的な売上高と1株当たり利益を達成する強い年度となりました。当社のポートフォリオは、データセンターやAIからエッジコンピューティング、IoT、ディスプレイまで、テクノロジー業界を形作る世俗的メガトレンドを独自に活用する態勢にあります。これを支えるのは、当社の強固な投資適格バランスシート、堅調なキャッシュ創出、健全な株主還元です。

それでは、Q&Aセッションを始めたいと思います。オペレーター、お願いします。

ありがとうございます。これより質疑応答を始めます。質問がある方は、電話機の11を押してください。質問を取り消す場合は、再度11を押してください。名簿を作成する間、本日のコールで可能な限り多くの参加者に質問機会を提供するため、お一人様1問に限定させていただきますようお願いいたします。

しばらくお待ちください。

最初の質問は、Bernstein ResearchのStacy Raskin様からです。どうぞ。

Q: こんにちは、質問に応じていただきありがとうございます。まず、来年を通じて中国のミックスについてどのように見ているのかお聞きしたいと思います。また、第1四半期にiCAPSの強さを示唆されたことは少し驚きでした。このiCAPSの短期的な強さは、中国と世界の他の地域でどのように分かれているとお考えでしょうか?また、中国のミックスは30%を維持するのか、来年を通じてその数字から変動するとお考えでしょうか?

A: ありがとうございます、Stacy。こんにちは。中国のミックスについて、いくつかの兆候があります。報告した通り第4四半期は30%で、これは以前の四半期に見られた中国DRAM需要への対応後、正常化して低下しました。第1四半期の見通しでも中国のミックスは約30%を想定しています。

世界のiCAPSについて考えると、依然として非常に健全です。第4四半期は2024年度第4四半期が2023年度第4四半期よりも若干低かったと申し上げましたが、iCAPS市場は依然として非常に健全で、中国でも世界的にも全体的に健全です。

とはいえ、時間とともにiCAPS市場は成長すると予想しています。デバイスレベルで中から高単位の成長率を見込んでおり、顧客は引き続き能力を追加すると予想しています。注視すべき兆候はあります。iCAPSには成長が遅い最終市場があります。自動車、産業、アナログ、イメージセンサーはすべて成長が遅い市場です。そのため、投資率が若干低下するかどうか注視していましたが、第4四半期と第1四半期の見通しでは、世界的にiCAPSは依然として強いままです。

Q: ありがとうございます。フォローアップとして、中国のミックスが上昇していないのにグロスマージンは上昇しているということは、グロスマージンの上昇は中国のミックス増加によるものではないようです。第1四半期のグロスマージン上昇の要因についてお話しいただけますか?また、来年を通じての持続可能性についてはどうお考えでしょうか?年度末に向けてグロスマージンは目標範囲により近づくとお考えでしょうか?

A: はい、その質問についてお答えします。グロスマージンについて、モデリングの観点から、また事業の観点から考えると、基礎的な水準は現時点で約48.0%に改善したと考えています。これは改善であり、事業全体で上から下まで改善を行ってきました。物流、在庫管理、スクラップ管理、全体的なコスト、そして価値に基づく価格設定の実施など、多くの要素がグロスマージンの方程式に作用しています。

特に第1四半期については、48.4%を予想しており、これは48.0%という基準線を上回っています。これは第1四半期に非常に良好な製品ミックスがあることに基づいています。長期的には48%が適切な水準だと考えており、もちろん引き続き改善に取り組んでいきます。

Gary: Stacy、付け加えさせていただきますと、私たちが非常に注力しているのは技術革新での勝利です。Applied Materialsに追い風をもたらす非常に素晴らしい技術革新があり、様々な市場で顧客に実現技術を提供しています。グロスマージンの上昇に寄与しているもう一つの要因は、より価値の高い製品を出荷していることによる価格改善です。これが増加したグロスマージンの一部であり、今後も継続して推進していく素晴らしい機会があると考えています。

Q: ありがとうございました。

次の質問は、CantorのCJ Muse様からです。どうぞ。

Q: はい、こんにちは。質問に答えていただきありがとうございます。WFE(ウェハー製造装置)について具体的な数字は話したくないと思いますが、方向性についてお話しいただけないでしょうか。2024年、より重要な2025年の成長についてどのようにお考えでしょうか?さらに重要なこととして、政権交代に関して、規制追加のリスクまたは逆方向に向かう可能性について、最初の考えをお聞かせください。

A: ありがとうございます、CJ。そして遅くまでお付き合いいただきありがとうございます。WFEについて、2024年の方向性については、私たちは5年連続の成長を達成したところです。業界全体の結果を見てみる必要がありますが、成長を示すと予想しています。

2025年については、視野を広げると、2030年までに1兆ドルの半導体産業になるという話をしています。これは業界のほとんどが共有している見方であり、業界全体で毎年ウェハースタートと能力が追加されることを考えると、私たちも確実にその見方を持っています。

2025年を保証するのは難しいですが、第4四半期は前年同期比で成長し、第1四半期も前年同期比で成長する見通しであり、先ほど述べた5年間の成長を達成したところで、世界中でGAAノードへの投資が検討され投資されているため、ロジックの先端部分が加速し始めていることを指摘しておきたいと思います。

最後に、政権交代については、まだ初期段階で、どのような変化があるか推測することはできません。その点については、さらなる情報を待つ必要があります。

Q: ありがとうございます。非常に参考になりました。グロスマージンについてのフォローアップですが、48%を下限とすることは非常に大きな成果です。どのようにしてそこまで到達したのか、また時間とともにそれを超えた成長をどのように考えるべきかについてお聞かせください。

A: 下限とまで強調はできませんが、上限とも言いません。第1四半期は48.4%を予想していますが、これは第1四半期にプラスのミックス効果があるためです。しかし、48.0%のベースラインからさらなる改善を期待しています。私たちはまだパイプラインに重要なコストプロジェクトを抱えており、新しい装置を導入し既存の装置の価値を改善するにつれて、価値に基づく価格設定を改善していきます。引き続き進展を続けることを期待しています。

Q: ありがとうございます。

次の質問は、Bank of AmericaのVivek Arya様からです。どうぞ。

Q: ご質問ありがとうございます。先端技術について、3大ファウンドリとその中のあるIDMがありますが、1社は非常に好調で、他の2社はそれほどではありません。先端技術が非常に強いとおっしゃる時、好調な1社が非常に強い状態を維持し、他社が遅れをとっても、業界全体として来年の力強い成長見通しを維持できるという期待なのでしょうか?つまり、1社は非常に好調で他の2社はそれほどでもないという市場の二極化をどの程度考慮に入れているのでしょうか?

A: Vivek、ご質問ありがとうございます。事業の長期的な需要を予測する際、私たちは最終市場から考え始めます。データセンター、PC、スマートフォン、そして先端技術を推進する人工知能など、すべてを考慮すると、最終的な生産能力のフットプリントは、これらの最終市場の要件に合致する必要があると考えています。これは、どのファウンドリがその需要のどれだけを担うかとは独立しています。

高いレベルで言えば、必要とされる先端技術の生産能力に対する期待は実質的に変更していません。顧客がスケジュールやマイクロファクトリーの予測を変更しても、私たちの予測は実質的に変わっていません。

Gary: Vivek、付け加えさせていただきますと、私は多くの時間をこれらの異なる企業との協議に費やしてきました。誰もが本当に重視しているのは、エネルギー効率の良いコンピューティングの改善です。AIは大きな成長を推進しており、そのダイサイズは非常に大きいです。

したがって、2025年だけでなく長期的に見ても、先端ファウンドリロジックの大きな成長が見込まれます。Appliedにとって良いことは、これらのエネルギー効率の改善が、GAAやバックサイドパワーディストリビューションのようなアーキテクチャの変更を通じて実現されることです。これらのアーキテクチャの変更のそれぞれで、電力効率を20~30%改善しています。

これは本当に非常に重要です。ある顧客は、エネルギー効率の1%の改善でさえ重要だと言っていました。そして、私たちが話してきたように、顧客が新しいGAAノードとバックサイドパワーで技術転換を進める中で、シェアを獲得できる非常に良いポジションにあります。これは私たちに追い風を与えます。そして、Bryceが言ったように、私たちは全体的な市場の観点からこれを見ています。先端ファウンドリロジックの成長については、かなり楽観的です。

Q: ありがとうございます、Vivek。次の質問に移りましょう。

次の質問は、CitigroupのAutism様からです。どうぞ。

Q: ご質問ありがとうございます。Bryceに質問があります。前回の決算発表で、来年の正常化ベースで中国のオフショア売上高が20%になると言及されたと思いますが、その見方は変わっていませんか?同業他社の一部は、中国での売上高について中程度のペースから30%の減少まで、様々な予測を話しています。WFEについて来年の具体的な数字は話されていませんが、御社の中国売上高についても15~30%の減少が適切な範囲でしょうか?

A: 部屋の中で首を振っている人がいますね。聞き取れたとすれば、20%という数字は認識していません。しかし、前四半期は32%でした。報告した今四半期(第4四半期)の中国の総売上高に占める割合は30%です。そして第1四半期の見通しでも約30%を想定しています。

これが正常化した水準だと考えています。以前は数四半期にわたって40%台半ばまで上昇していましたが、これは特定の中国顧客に許可されていたDRAM需要に対応していたためです。それ以降、30%範囲に戻ってきました。ご指摘の通り、見通しでもそれが継続しています。

過去数年を振り返ると、30%が当社にとってほぼ正常な水準だと考えています。これには、半導体システム、サービス事業、そして中国で相当な売上高があるディスプレイ事業など、すべての事業が含まれています。

Q: ご説明ありがとうございます。

次の質問は、Goldman SachsのToshihara様からです。どうぞ。

Q: こんにちは。ご質問の機会をいただき、ありがとうございます。GaryとBryceのお二人とも、スクリプトの中で価値ベースの価格設定という概念について何度か言及され、それがグロスマージンを牽引していると述べられました。これは必ずしもAppliedの新しいイニシアチブではないと思いますが、顧客に対して具体的に何をしているのか、それは主にIMSの提供に関連しているのか、それともより広範なものなのか、説明していただけますか?また、価値を獲得しようとする取り組みについて、何回戦目くらいにいるとお考えでしょうか?

A: はい、Toshiharaさん、ありがとうございます。3回戦目だと言えるでしょう。その理由は、COVID発生時にサプライチェーンの問題があり、コストに変化があったため、それに対応する必要があったからです。当社は常に価値ベースの価格設定を行ってきましたが、サプライチェーンを通じて発生したコストレベルの変化は大きな衝撃でした。

そのため、各アプリケーション、特に当社独自の統合アプリケーションで提供される価値の評価を本格的に刺激する必要がありました。現在、トレーニングプロセス、分析プロセス、顧客とのコミュニケーションを強化しているところです。私たちが提供する装置やシステムは、顧客により多くの価値を創造すると考えており、その面で進展を遂げています。

Gary: Toshiharaさん、Applied全体の異なる事業を見渡すと、技術パイプラインと製品パイプライン、そしてエネルギー効率の良いコンピューティングに重要な主要な技術転換点における当社のポジションについて、これまで以上に楽観的です。

ご指摘の通り、統合プラットフォームは当社の売上高の約30%を占めており、これらの技術転換には絶対に不可欠です。しかし、過去10年間で10ポイントのシェアを獲得したファウンドリロジックやDRAM、あるいはアドバンストパッケージング、さらにはiCAPSでも、当社の利用可能な市場を拡大し、これらのセグメントにとって非常に価値のある新製品をパイプラインに持っていると言えます。

非常に堅調な能力のパイプラインがあり、これが価値ベースの価格設定の面で役立つと思います。したがって、Bryceが言ったように、まだまだ成長の余地があると考えています。

Q: ありがとうございます。

次の質問は、UBSのTimothy Arcuri様からです。どうぞ。

Q: ありがとうございます。Bryce、先ほど数字を挙げられましたね。先端ノードの売上高が倍増すると言われました。今年は25億ドルだったと思いますが、来年は倍増すると。しかし、そのすべてが増分ではないと思います。なぜならN3、N4、N5を一部食うことになるからです。どのくらいが増分になるか感触はありますか?確かに一部は増分だと思いますが、どの程度になるかお考えでしょうか?

A: ありがとうございます、Tim。この約2倍という数字は、業界全体でのGAAノードへの当社の出荷に関係しています。2024年度にGAAノードに約25億ドルの装置を出荷し、来年はそれが約2倍になると予想していると申し上げました。

また、GAAによる当社の増分は約10億ドルと説明してきました。つまり、月間10万枚のウェハースタート容量に対する60億ドルの投資が70億ドルに増加します。そのため、その観点から考えると増分は約6分の1になります。

現時点で、先端ロジックにおける当社の出荷の大半はGAAノードに向けられています。そのため、その大部分は過去の以前のノードでの売上高に取って代わるものです。

Q: 非常に参考になりました。ありがとうございます、Bryce。

そしてGary、半導体売上高が1兆ドルになるというお話をされていますが、これは長期的な数字ですね。しかし、私の質問は、その規模の売上高を支えるためにはどれくらいのWFE支出が必要だとお考えでしょうか?これは本質的に、長期的なWFE強度がどうなるかという質問です。COVID前は13.5%でしたが、2023年には約17%まで上昇しました。しかし、ご存知の通り、中国が減少してからは低下してきています。1兆ドルの半導体売上高を支えるために、業界はどれくらいのWFEを支出する必要があるとお考えでしょうか?

Gary、またはBryceのどちらかお答えいただけますか?

A: はい、この質問には私から答えさせていただきます。過去数年間、中国が生産能力を急速に拡大する中で、半導体売上高に対する装置投資、つまりWFE投資の強度が上昇しているのを見てきました。

時間とともに若干低下すると予想していますが、現時点では中期的に10%台半ばのどこかで推移すると考えています。

Gary: Tim、付け加えさせていただきますと、私たちは顧客全体と、これまで以上に深く関わっています。複数の技術ノードにわたって10年先までを見据えた高速な共同イノベーションという概念は、革新的な技術、デバイス統合チーム、顧客との本当に深いパートナーシップにより、かつてないほど強固なものとなっています。

将来を見据えると、全体的な資本強度に加えて、材料工学とApplied Materialsの技術における強度が増加していることが分かります。再度申し上げますが、これらの異なる市場セグメント全体にわたって非常に深い可視性を持っており、それが私たちを良好なポジションに置くことになります。

Q: ありがとうございます。

次の質問は、TD CowanのKrish Sankar様からです。どうぞ。

Q: こんにちは、ご質問ありがとうございます。また価値ベースの価格設定に関する議論に戻りたいのですが、これはGAAのような技術、特に垂直IPステップが非常に困難な技術によって牽引されているのでしょうか。これをお聞きする理由は、GAAの後にバックサイドパワーデリバリーや6F2 DRAMに移行した場合、その強度は低下するのかということです。つまり、GAAは非常に困難であるため、次のステップはそれほど重要ではないのかもしれないと考えているのですが、この価値ベースの価格設定とそれがGAA特有のものなのかについて、どのようにお考えでしょうか。

A: Gary: こんにちは、Krish。ご質問ありがとうございます。業界全体がエネルギー効率の良いコンピューティングに注力していると申し上げたいと思います。システム企業の中には、5年で100倍の改善や15年で1万倍の改善について言及しているところもあります。そのような改善を達成するのは本当に困難です。

そして、価値、つまりなぜこれらの企業が最先端ノードを採用するのか、ウェハーコストが高くても採用するのかというと、あるCEOが私に「エネルギー効率コンピューティングの1%の改善でさえ大きな価値がある」と話していたからです。

これらの異なるノードについて考えると、はい、GAAは困難です。バックサイドパワーは困難です。4F2と3D DRAMも困難です。これらの分野はすべて非常に困難な課題です。私たちは統合プラットフォームで独自の能力を持っています。抵抗を50%改善する複数の技術を持つプラットフォームを1つ持っています。これは明らかにエネルギー効率の良いコンピューティングにとって非常に重要です。

したがって、これは最初のGAAジェネレーションだけの一時的なものではないと考えています。これらすべての要素が顧客にとって非常に重要であり、Appliedは極めて良好なポジションにあると考えています。

Q: ありがとうございます、Gary。非常に参考になりました。

次の質問は、JP MorganのHarlan Sur様からです。どうぞ。

Q: こんにちは。ご質問の機会をありがとうございます。サービス事業について、21四半期連続で前年同期比成長を達成する強力なパフォーマンスを示し、来年の半導体需要改善環境に向けてもその傾向は持続しそうです。

さらに、より定期収入的で魅力的な収益プロファイルを構築されました。しかし、営業利益率は2021年度と2022年度に5~6四半期連続で達成した31%水準を約100ベーシスポイント下回っています。しかもそれは低い収益基盤でした。

また、より低い収益目標に対する以前の長期目標である30%台前半の営業利益率を200~300ベーシスポイント下回っています。営業利益率の拡大が低い要因は何でしょうか?AGSの継続的な成長において30%台前半の水準に到達する見通しはまだありますか?それとも構造的に何か変化があったのでしょうか?

A: はい、Harlanさん、ご質問ありがとうございます。構造的な変化がありました。今年度から、各セグメントをサポートする企業費用や中央費用の配分をより多く行うようになりました。これが営業利益の減少の一因となっています。

ただし、過去8四半期を通じて、この事業の営業利益は全般的に改善していると思います。そして、この配分増加があっても、さらなる改善が可能だと考えています。

Gary: Harlanさん、また、顧客がこれらの異なる市場でのイノベーションを加速し、技術移転を行う際には、非常に大きな需要があります。最初から正しく、より速い技術移転、そして大量生産へのランプアップ。これらは大きな機会です。

また、サービスにおいても大きなイノベーションを推進しています。今後の四半期で多くの異なる顧客と会議を持っていますが、これらのサービスイノベーションの多くに対して実際の牽引力があります。これにより、顧客に対する価値創造を継続的に推進し、将来的に私たちのマージンをさらに高めることができます。

Q: 理解しました。そして簡単なフォローアップ質問ですが、特に統合ソリューションで価値の獲得に注力されているなか、Garyは統合システムによる新技術の実現について多くを語られました。顧客は運用性や製造性の観点でも追加的なメリットを得られるのでしょうか?統合システムでは、ウェハーの搬送・移送作業が大幅に削減され、結果的にプロセスモジュールのスループットが向上し、サイクルタイムが短縮されると想像できます。また、装置のフットプリントも小さくできる可能性がありますよね?この評価は正確でしょうか?また、統合システムによるこれらの運用上のメリットを定量化する方法はありますか?

A: はい、ご質問ありがとうございます。私たちは常にエネルギー効率の良いコンピューティングの改善とこれらの異なるアーキテクチャに注力していますが、コストイノベーションにも大きな焦点を当てています。これらの異なる技術を組み合わせることはその一つの側面ですが、もう一つの重要な点は、顧客がこれらの新しいデバイスアーキテクチャを最適化するのを支援することです。

複数の企業との技術的な議論の中で、プロセスを簡素化して実際にコストを低減できるケースがあります。もう一つの例は、私たちが話してきたパターン形成技術で、顧客がEUVステップの数を削減できます。そのような機会が多数あり、サービスに話を戻すと、最近私は最大手の顧客の一社と会合を持ち、彼らの全体的な運用コストを低減できるサービスイノベーションについて議論しました。これも大きな焦点であり、システム事業とサービス事業の両方にとって機会だと考えています。

Q: ありがとうございます、Gary。

次の質問は、Wells FargoのJoe Kotricki様からです。どうぞ。

Q: ご質問の機会をありがとうございます。冒頭の発言で、DRAM顧客が特にHBMについて生産能力の計画を加速していると言及されました。HBMは引き続き強い支出が予想されると思いますが、従来型DRAMの生産能力を追加しようとしている顧客も見られますか?その発言を正しく理解したいのですが。また、1月四半期のメモリの前四半期比成長についてはどのように考えればよいでしょうか?

A: こんにちは、Joe。DRAM全体で、顧客がより多くのウェハースタート容量を追加しているのを確認しています。実際、そのうちどれだけがHBMによって牽引されているか計算したことはありませんが、現在DRAMウェハーの約10%がHBM(高帯域幅メモリ)生産に割り当てられており、HBM需要は約30%の率で成長していると言えます。

そのため、高帯域幅メモリに割り当てられる容量が四半期ごとに増加しており、その成長率も非常に高いと見ています。私の感覚では、これは必ずしも全体的な容量フットプリントに追加されている量と完全に一致するわけではありません。しかし、いずれにせよ、DRAM顧客での容量増加を確認しており、その市場は引き続きかなり強いと見ています。

Q: ありがとうございます。

次の質問は、Raymond JamesのSrini Pajari様からです。どうぞ。

Q: ありがとうございます。先ほどの質問に関連して、Bryce、2024年度のDRAMを見ると、明らかに非常に強く、60%以上の成長があったとおっしゃいました。そしてHBMを約7億ドルと定量化されました。これは約20ポイントの成長だと思います。来年度を見据えた時、全体的なDRAM成長をどのように考えればよいのでしょうか?HBMは明らかに成長するでしょう。また、過去12ヶ月には中国からの需要があり、それは減少しているか、すでに減少したと思われます。全体として、来年DRAMは成長すると予想されますか、それとも課題があるとお考えでしょうか?

A: はい、いくつかコメントさせていただきます。長期的には、1兆ドル市場とそれに対する当社の見方、つまり1兆ドルの半導体市場についてお話ししてきました。それをサポートするために、ウェハー側でエコシステム全体にわたって容量が継続的に追加されていくという見方を持っています。

過去にWFEについて、ファウンドリロジックが約3分の2、メモリが約3分の1になると説明してきました。DRAMの割合については具体的に言及していませんが、現在の第4四半期と第1四半期の見通しでは、DRAM市場は強く、それは継続しています。また、人工知能の使用モデルから高帯域幅メモリの需要が引っ張られていることについても話してきました。

したがって、時間とともに容量が追加されることは妥当な予想だと考えています。2025年については具体的な見通しは示しませんが、これらが市場のダイナミクスです。

Q: 分かりました。NANDについてもう一つ簡単な質問をさせてください。NANDのWFE支出については慎重な見方をされてきたと思いますが、技術移行、特にマルチレイヤー移行については明らかに楽観的な見方があります。来年の技術移行と御社の機会という観点で、NANDについてどのようにお考えなのかお聞かせください。

A: マクロ的な観点から、DRAMについてのコメントと同様に、第1四半期の見通しでNANDにも若干の成長が見られます。NANDとDRAMではマクロレベルでダイナミクスが若干異なります。DRAM側では、エコシステム全体でより多くのウェハースタート、つまり追加容量が見られます。

NANDについては、そのような状況は見られていません。なぜなら、NAND技術のビットレート密度、つまり実際の縮小率が非常に印象的で高いため、需要プロファイルに必要なビット量を提供できているからです。そのため、NAND側では新しいウェハースタートは必要とされていません。したがって、その大部分がアップグレード市場となっています。

このダイナミクスは若干異なりますが、いずれにせよ、第1四半期の見通しではNANDにも若干の上昇が見られます。

Q: ありがとうございます。

次の質問は、StifelのBrian Chin様からです。どうぞ。

Q: こんにちは。本日は時間を割いていただき、ありがとうございます。中国の売上高について30%を引き続き正常な水準と見ているとのことですが、もちろん最近の四半期では40%台まで上昇しました。2025年に、先端ファウンドリやDRAMが改善し、iCAPSが比較的安定的に推移する場合、中国が30%を下回る可能性は合理的でしょうか?

A: Brian、ご質問ありがとうございます。当社にとって変動の大部分は、中国のiCAPS市場の健全性に基づくと考えています。現在、当社のビジネスの大部分がそこにあります。DRAMとNANDについては提供できる部分のほとんどを提供済みで、中国では先端技術を提供できません。そのため、ビジネスの大部分はiCAPSであり、そのiCAPS市場がどのように展開するかによって変わってきます。

先ほど、投資率が若干遅くなる可能性を示す兆候がいくつかあると申し上げました。在庫水準が高いことと、自動車、産業、イメージセンサー、アナログなどの最終市場が低迷していることがその兆候です。しかし、第4四半期と第1四半期の見通しでは、世界全体でiCAPSは依然として強いままです。成熟度合いを見守る必要があります。中期的には顧客が引き続き容量を追加すると予想しています。

Q: ありがとうございます。もう少し長期的な質問をさせていただいてもよろしいでしょうか。ASMLは本日早く、AI主導のDRAM支出全体に関して楽観的な見通しを示しました。また、10年代末に向けてDRAMのリソグラフィ強度が増加すると述べました。これは、垂直トランジスタDRAMや3D DRAMなどの技術の導入時期に関する御社の以前のメッセージとは若干異なるように思われます。ここでの違いがどこから生じる可能性があるのか、比較対照していただけますか?

A: 私から一点申し上げ、その後Garyが補足します。私の見方では、これは非常に補完的です。リソの側面でより多くのビジネスと需要があれば、当然、実際の材料を処理するためのより多くの装置が必要になります。

Gary: 私たちは、すべてのメモリ企業とDRAMロードマップについて深く関わっています。垂直チャネルトランジスタ、4F2としても知られていますが、近期的にはそこに全員が注目していると思います。この技術革新は材料工学がより重要になると考えています。そして繰り返しになりますが、そのアーキテクチャの転換を可能にする重要な技術について深く関わっています。

また、全員が3D DRAMにも注目していますが、これはより先の話です。そしてこれは材料工学がはるかに重要になります。他社が見ているものについてはコメントできませんが、これらの異なるアーキテクチャについて、すべての企業と深く関わっています。彼らの統合チーム、デバイスチームと協力しており、これらの技術革新により材料工学の重要性が増加するという高い確信を持っています。

Q: ありがとうございます。

次の質問は、Morgan StanleyのJoseph Moore様からです。どうぞ。

Q: ありがとうございます。iCAPSの強さについてフォローアップさせてください。自動車、産業、アナログ、イメージセンサーに弱さがあるとおっしゃいましたが、これらは旧世代カテゴリーの大部分を占めます。それでは、何が好調なのでしょうか?また、それは地政学的な支出に関連しているのでしょうか?まだ強いその側面は何なのでしょうか?

A: はい、Joeありがとうございます。パワー関連のコンポーネントの一部、そしてマイクロコントローラの一部がそれらの市場よりも強いと思います。これらは議論から思い出す2つです。

iCAPS全体を見ると、引き続きかなり強い状態を維持しています。2024年度第4四半期は2023年度第4四半期ほど高くはありませんでしたが、依然として非常に強い市場です。この展開を注視する必要があります。

私たちの見方では、2030年の1兆ドルの半導体市場に向けて基盤となる市場が成長を続けるため、顧客は引き続き容量を追加すると考えています。しかし、現在の稼働率は理想的な水準よりも若干低いです。そのため、今年を通じて投資が若干減速する可能性があると考えています。

最後の質問の時間です。

はい。本日の最後の質問は、MizzuのVijay Rakesh様からです。どうぞ。

Q: はい。中国について簡単な質問です。2025年度を通じて、これらの水準を維持すると予想されていますか?

A: はい、Vijayさん。第1四半期の見通しでは、約30%を維持することを強調しています。また、過去を振り返ってもこれが当社の通常の数字でした。

そして、先ほど申し上げたように、現時点で当社の市場は、DRAMやNANDはあまり提供しておらず、先端技術も提供していません。その大部分がiCAPSビジネスです。

したがって、iCAPSビジネスに限定されている現状では、その特定の最終市場の強さとともに時間とともに変化していくでしょう。時間とともに成長すると予想しています。市場が成熟するにつれて、2025年がどうなるかを見守る必要があります。

ご質問ありがとうございました。

オペレーター: これで本日のプログラムの質疑応答セッションを終了いたします。最後の締めくくりの言葉をBryceにお願いいたします。

Bryce: ありがとうございます、オペレーター。第4四半期および年度で達成した強力なパフォーマンスに満足しています。当社は製品とサービスの業界をリードするポートフォリオを持ち、技術需要を牽引する世俗的メガトレンドから独自の恩恵を受ける強力なポジションにあります。

本日のコールにご参加いただき、ありがとうございました。Liz、コールを終了してください。

Liz: ありがとうございます、Bryce。そして本日のコールにご参加いただいた皆様、ありがとうございました。本日のコールの録音は、太平洋時間午後5時までに投資家向けウェブサイトで視聴可能となります。Applied Materialsへの継続的な関心に感謝いたします。

オペレーター: 本日のカンファレンスへのご参加、ありがとうございました。これでプログラムを終了いたします。ご退出ください。よい一日を。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。