SAP(SAP)2024/Q3決算発表(2024/10/21)

1.売上と収益

・EPS 予想 1.32 → 結果 1.333 〇

・売上 予想 9.249B → 結果 9.26B 〇

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

SAP SEは、ドイツに本拠を置く世界的な企業ソフトウェアおよびクラウドサービスプロバイダーです。同社の法的な企業情報は以下の通りです。

SAPの企業情報:

正式名称: SAP SE

設立年: 1972年

本社所在地: SAP SE, Dietmar-Hopp-Allee 16, 69190 Walldorf, Germany

業種: エンタープライズソフトウェア、クラウドコンピューティング、ビジネスAI

法的形態: 欧州会社 (Societas Europaea, SE)

上場情報:

ドイツのフランクフルト証券取引所に上場しています。

アメリカ合衆国ではニューヨーク証券取引所 (NYSE: SAP) にも上場しています。

取締役会制度: SAPは、ドイツの企業法に基づく二層構造のガバナンスシステムを採用しており、監査役会(Supervisory Board)と経営役員会(Executive Board)から構成されています。

主要事業: ERP(エンタープライズリソースプランニング)、データ管理、サプライチェーンマネジメント、ビジネスインテリジェンス、顧客関係管理(CRM)、および人事管理システム(HRMS)の提供。

企業法に基づく特記事項

SAPは「欧州会社法(SE法)」に基づいて運営されています。欧州会社法は、EU内で事業を行う企業に適用され、SAPがドイツ国内外で事業を展開する際に柔軟な法人形態を提供しています。

3.決算概要

1. 損益計算書(P&L)

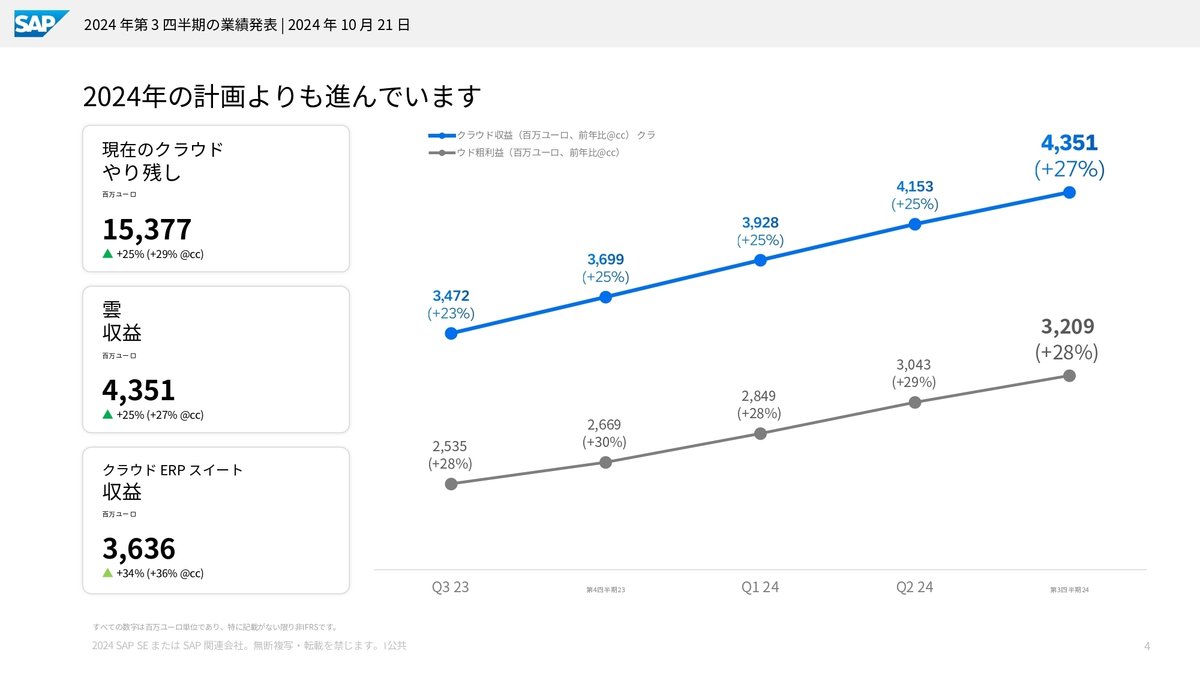

売上: 総売上高は前年同期比で9%増加し、84億7,000万ユーロとなりました。クラウド売上は前年同期比25%増の43億5,100万ユーロで、特にCloud ERP Suiteが34%の成長を遂げています。

営業利益: IFRSベースでの営業利益は前年同期比29%増の22億1,400万ユーロ、非IFRSベースでは27%増の22億4,400万ユーロとなり、コスト管理と売上増加により好調な結果を出しています。

税引き後利益: 税引後利益は14億4,100万ユーロで前年同期比13%増加しています。非IFRSベースの税引後利益も6%増加しました。

2. 貸借対照表

総資産: 総資産は前年末とほぼ同水準の696億4,800万ユーロであり、流動資産は約205億ユーロ、固定資産は491億ユーロとなっています。現金及び現金同等物は前年末比で約18%増加し、100億5,000万ユーロに達しています。

負債: 総負債は約281億ユーロであり、前年末より増加しています。特に、流動負債が18%増の186億5,500万ユーロとなり、これは契約負債やその他の金融負債の増加が要因です。

3. キャッシュフロー計算書

営業キャッシュフロー: 営業キャッシュフローは前年同期比31%増加し、14億7,500万ユーロとなりました。これにより、フリーキャッシュフローも44%増の12億4,800万ユーロを達成しています。

投資活動によるキャッシュフロー: 投資活動によるキャッシュフローはマイナスとなり、主に事業取得や設備投資の影響を受けて6億1,800万ユーロの流出となりました。

財務活動によるキャッシュフロー: 財務活動では、配当金の支払いや株式の買戻しが行われ、31億8,000万ユーロの流出がありました。

4. 特記事項

AI関連の取り組み: SAPはAI関連の取り組みを加速しており、2024年のクラウド契約の多くがAIのユースケースを含んでいます。特に「SAP Knowledge Graph」などの革新技術が注目されています。

クラウドの成長: Cloud ERP Suiteの売上が前年同期比34%増となり、クラウド事業全体の強い成長が続いています。

税金負担の増加: IFRSベースの税率は33.0%で、前年同期の27.8%から増加しています。これは、ドイツにおける税損失に関連する一時的な要因に起因します。

まとめ

SAPの2024年第3四半期は、クラウドビジネスの成長とAI関連の強化により、全体的に好調な業績を示しています。特にCloud ERP Suiteの売上増加が大きく、営業利益の大幅な改善も見られました。一方で、税金負担の増加や一部事業のリストラも進行中であり、今後の成長戦略に注目が集まります。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

前半: 決算報告

クラウド収益が27%増加し、44億ユーロに達した。

クラウドERPスイートの成長が36%加速し、クラウド収益全体の約84%を占めた。

総収益は10%増の85億ユーロとなった。

営業利益は28%増加し、22億ユーロに達した。営業利益率は26.5%。

現在のクラウドバックログは29%増加し、154億ユーロとなった。

2024年の見通しを引き上げ、営業利益は78億から80億ユーロを見込む。

ビジネスAIの導入が進み、第3四半期のクラウド受注の約30%がAIユースケースを含む案件だった。

新たに発表されたSAPナレッジグラフが、AIの能力をさらに強化する。

後半: Q&Aセクション

大型案件の寄与が大きく、クラウド受注の60%以上を占めた。

マクロ経済環境の不確実性があるものの、需要は堅調。

AIを含む案件では価格上昇の傾向が見られる。

クラウド粗利益率は改善傾向にあり、2025年に向けて拡大が期待される。

サポート収益の減少は緩やかだが、今後加速する可能性がある。

第4四半期の営業利益ガイダンスは保守的に設定されている。

ゴー・トゥ・マーケット戦略の変更が進行中で、2025年以降の成長に向けた基盤を強化している。

ECCからS/4HANAへの移行は順調に進んでおり、顧客の変革への意欲は高い。

全体として、SAPは強力な四半期業績を報告し、クラウドビジネスの成長とAI戦略の進展に自信を示しました。同時に、マクロ経済環境の不確実性にも注意を払いつつ、将来の成長に向けた戦略的な変革を進めていることが明らかになりました。

6.カンファレンスコール詳細

皆様、お待たせいたしました。

SAPの2024年第3四半期決算カンファレンスコールへようこそ。

本日の録音プレゼンテーションでは、参加者の皆様は聴講のみとなります。

プレゼンテーション後には質疑応答の時間を設けております。

質問がある場合は、電話機の「*」に続いて「1」を押してください。

それでは、グローバル・インベスター・リレーションズ責任者のアレクサンドラ・シュタイガーに進行をお任せします。

どうぞ、アレクサンドラさん。

皆様、こんばんは。ようこそお越しくださいました。

ご参加いただき、ありがとうございます。

本日は、CEO のクリスチャン・クラインと CFO のドミニカ・サームが同席しています。

このコールでは、SAP の 2024 年第 3 四半期の業績について説明いたします。

このコールを補足するプレゼンテーション資料と四半期報告書は、当社の投資家向けウェブサイトでご覧いただけます。

このコールでは、将来の出来事に関する予測、予想、その他の将来に関する記述を行います。

これらの記述は、現在の期待と前提に基づいており、実際の結果や成果が大きく異なる可能性のあるリスクと不確実性の影響を受けます。

これらのリスクと不確実性に関する追加情報は、SEC に提出した文書、特に 2023 年の Form 20-F の年次報告書のリスク要因セクションに記載されています。

特に断りのない限り、このコールの数値はすべて非 IFRS であり、成長率とパーセンテージポイントの変化は非 IFRS で、前年同期比、一定為替レートベースです。

当社が提供する非 IFRS 財務指標は、IFRS に準拠して作成された財務業績指標の代替または優先指標とみなすべきではありません。

それでは、クリスチャン、お願いします。

はい、ありがとう、アレクサンドラ。

電話でご参加の皆様、こんにちは。

本日の決算発表にようこそ。

2024年も終わりに近づいていますが、2024年の計画を大きく上回り、2025年の財務目標に向けて順調に進んでいることをお伝えできて嬉しく思います。

明らかに、第3四半期はSAPの変革の旅路においてまた一つ成功した一歩となりました。

簡単に説明させていただきます。

まず、多くの新規顧客を獲得したことで、クラウドおよび総収益の成長が再び加速しました。

営業利益は、変革プログラムの多くの基本的な施策が効果を発揮し始めたため、予想を上回る展開となりました。

同時に、ビジネスAIに焦点を当てたイノベーションの提供を続けています。

当社のAI戦略は、クラウドERPスイート全体で重要な役割を果たしています。

第3四半期のクラウド受注の約30%がAIのユースケースを含む案件でした。

最後に、ビジネス変革ポートフォリオに最適なRockmeの買収を無事完了しました。

それでは、第3四半期の主要な指標について説明します。

現在のクラウドバックログは29%増加し、154億ユーロに達しました。

この増加はほぼ完全に有機的なもので、Rockmeの寄与はわずかでした。

総収益の成長率は、クラウドと当社のサポート事業における最高水準の更新率により、再び二桁台となりました。

クラウド収益の成長率は27%に加速し、44億ユーロとなりました。

さらに重要なのは、クラウドERPスイートが再び主要な成長ドライバーとなり、36%加速して36億ユーロとなったことです。

営業利益は28%増加し、22億ユーロに達し、優れた営業利益率26.5%を記録しました。

より予測可能な収益の割合は現在84%です。

過去4年間にわたるSAPのクラウド変革を推進するための懸命な取り組みが、非常に強靭で革新的な企業につながり、今後何年にもわたる成功の強固な基盤を提供していると言っても過言ではないでしょう。

印象的な業績の背後には、多くの興味深い顧客事例があります。

すべての主要な成果を紹介することは不可能ですが、例えば小売業界を見てみましょう。

第3四半期には、シュワルツ・グループとの大型案件に署名しました。

シュワルツは、よく知られているスーパーマーケットチェーンのLidlとKauflandの親会社で、約14,000店舗、従業員数は約60万人です。

私はこのパートナーシップの交渉に深く関わりました。

これは、シュワルツのエンド・ツー・エンドのコアプロセスを再設計するための重要な要素としてのSAP S/4HANAに関するものでした。クラウドでビジネスAIに関する最新のイノベーションを活用し、長期的な成長と持続可能性の目標を達成することが目的です。例えば、グリーン・レジャーなどです。

さらに、シュワルツ・グループとSAPは共同で、シュワルツ・グループのデジタルクラウドインフラストラクチャであるStackit上でSAP S/4HANAを提供します。これは高度なデジタル主権を提供します。

SAP S/4HANAは、シュワルツ・グループのクラウドセキュリティソリューションプロバイダーであるXM Cyberによって保護されています。

世界クラスの小売業者といえば、イギリス最大のスーパーマーケットチェーンの1つであるSainsbury'sが、第3四半期にSAPファミリーの一員になることを決定し、SAP S/4HANAを選択しました。

そして、18のラテンアメリカ諸国で事業を展開するeコマースリーダーであるMercado Libreも同様です。

SAP S/4HANAにより、Mercado Libreのリアルタイムデータを通じた意思決定の強化、フロントオフィス、バックオフィス、サプライチェーンなどを支援します。

彼らはまた、ビジネスAIの顧客でもあり、これらの分野で大きな拡大計画を持っています。

また第3四半期には、Mondelezがノースアメリカ事業をラテンアメリカとEMEAに拡大するためのSAP S/4HANA案件を締結しました。

四半期ごとに、世界で最も注目される企業がますますSAP S/4HANAの動きに参加していることを見るのは素晴らしいことです。

では、テクノロジー分野を見てみましょう。

第3四半期には、ヨーロッパで最も注目されているテクノロジースタートアップの1つが、新規顧客向けのクラウドジャーニーオファリングである「Grow with SAP」を選択しました。

Mistrl AIは、世界最高の大規模言語モデルの一部を作成しています。

彼らは急速に成長しており、グローバルレベルでビジネスを拡大するための完全なERPソリューションの必要性を認識しています。

また、Mistrlとは技術的なパートナーシップも結んでいます。

大規模言語モデルはGen.ai hubで利用可能です。

そして、Mistrlの最新モデルの1つであるlarge, tooをSAPのインフラストラクチャで実行しています。

当社のパートナーと顧客は現在、ヨーロッパの領土でホストされた優れたLLMの代替手段にアクセスできます。

テクノロジー分野に留まると、NVIDIAが第3四半期にRiseを導入しました。

これは、緊密な協力のおかげでわずか6ヶ月という短期間での導入でした。

また第3四半期には、カスタマーサクセスソリューションの専門企業であるソフトウェア会社Gainsightが「Grow with SAP」契約に署名しました。

四半期ごとに、世界で最もホットなテクノロジー企業がますますSAPを選択していることを見るのは素晴らしいことです。

彼らは、当社のクラウドソリューションを飛躍的な成長と価値創造のための堅実な基盤と考えています。

彼らは、ERPやビジネスAI、サプライチェーンソリューションなどの分野で当社を革新的なリーダーと見なしています。

簡単に言えば、彼らは私たちが彼らのビジネスから最高のものを引き出すと信頼しているのです。

そして、それは私たちが非常に誇りに思っていることです。

最後に、第3四半期には他にも多くの素晴らしい成果がありました。

例えば、Dawnfoods、DXC Technology、L'Occitaneグループの子会社であるSol de Janeiro、Emprise Groupなどです。

また、Riseについては、Roche、Ion、Equinor、Tetra Pakなど、各業界を代表する企業を獲得しました。

ご覧の通り、SAPはすでに顧客へのリーチと獲得に大きな成功を収めています。

しかし、さらに改善することができます。

では、私たちの将来のゴー・トゥ・マーケットモデルはどのようになるでしょうか?

まず、Julia WhiteとScott Russellに、過去数年間のマーケティングとセールスの成果に対する多大な貢献に感謝の意を表したいと思います。

彼らと共に、私たちは今後の多くの機会を活用できる成長企業を形作りました。

今後は、進行中のリストラクチャリングの一環として、ランド・アンド・エクスパンド戦略をさらに強化し、採用と消費に強く焦点を当てたゴー・トゥ・マーケット体制を構築していきます。

まず、オペレーティングモデルをより明確で合理化されたものにし、異なる職務プロファイルの数を減らすことで、生産性と売上比率の向上を目指します。

第二に、中堅市場で大きく成長できるよう、パートナーエコシステムの権限を強化します。

これにより、この非常に収益性の高い販売チャネルを拡大し、将来の成長を推進します。

第三に、ランド・アンド・エクスパンド戦略をさらに推進するために、ソリューションのパッケージング方法を含め、商業面を全面的に見直します。

これは、販売部門の同僚向けのインセンティブ構造の見直しと連動します。

第3四半期は、顧客と成長の面だけでなく、イノベーションの面でも成功した四半期でした。

これは、テクノロジーと開発者向けのカンファレンスであるTechEdで非常に明確になりました。

いくつかのハイライトをお伝えします。まずはJouleについてです。

私たちのデジタルコパイロットは1歳の誕生日を迎え、大幅なアップグレードを発表しました。

Jouleに協調AIエージェントを搭載し、大幅に強化しています。

ほとんどのAIチェーンは、営業やHR、サプライチェーンなど、1種類のタスクのみを実行するのに適しています。

しかし、多くの主要プロセスは部門を横断しています。

例えば、財務予測には、営業、サプライチェーン管理、HR、その他の機能からのデータが関係します。

Jouleは近々、そのような複雑なプロセスをエンド・ツー・エンドで実行するために、複数のAIエージェントを調整できるようになります。

これが可能なのは、SAPがすべての企業機能の言語を理解しているからです。

私たちは一つのサイロに閉じ込められることはありません。

ソフトウェア業界の多くがAIエージェントについて話題にしていますが、Jouleが最強のAIエージェントになることをお約束します。

これまでに500以上のスキルをJouleに追加しており、年末までに最も頻繁に行われるビジネスおよび分析トランザクションの80%をカバーする軌道に乗っています。

そして第3四半期だけでも、数百の顧客がJouleのライセンスを取得しました。

AIアーキテクチャの他の要素についても、進展が加速しています。

予定よりも早く、100以上のAIユースケースをソリューション全体に組み込むという目標を達成しました。

そして、Gen.AI hubのパートナーによる利用は第2四半期から第3四半期にかけて3倍以上に増加しました。

さらに良いことに、顧客による利用は4倍以上に増加しました。

最後に、ビジネスAIに関してTechEdでもう一つ発表がありました。これは数年前から取り組んでいたものです。

SAPナレッジグラフを発表しました。

ナレッジグラフは、数十年にわたるビジネスプロセスの知識を捉え、構造化データ、テーブル、接続に関してGen AIがSAPシステムを深く理解できるようにします。

これにより、Gen AIはより関連性が高く、信頼性が高く、文脈に即した回答を提供できるようになります。

例えば、先ほど述べた複雑なタスクをJouleが実行できるようになります。

ナレッジグラフは業界において真のゲームチェンジャーとなり、すでにそうなっています。

そして、私たちはこの規模でそれを実現した最初の企業です。

もちろん、私たちには少し不公平な優位性がありました。

数十年にわたるドメインノウハウと、SAPシステムに蓄積された豊富なデータに頼ることができるのです。

まとめると、第3四半期はSAPにとってまた一つ強力な四半期となりました。収益成長が加速し、収益性も引き続き非常にポジティブな展開を見せました。

このような背景から、2024年の見通しを自信を持って引き上げています。

現在、営業利益は78億から80億ユーロを見込んでいます。

また、改訂された2025年の財務目標に向けて順調に進んでおり、今後数年間で二桁の総収益と営業利益の成長が継続することをお伝えできて嬉しく思います。

それでは、ドミニクにバトンタッチします。

ありがとう、クリスチャン。

皆様、本日はご参加いただき、ありがとうございます。

マクロ経済環境の複雑さが続く中、私たちは今四半期も順調に進めることができました。

第3四半期も当社のソリューションへの需要は堅調で、現在のクラウドバックログの着実な拡大とクラウド収益の力強い成長を促進し、それぞれ前年同期比29%と27%の成長を達成しました。

第3四半期には、5百万ユーロを超える案件がクラウド受注の60%以上を占め、当社のオファリングと戦略的方向性に対する継続的な信頼を反映しています。

変革プログラムの規律ある実行と、予想よりも緩やかな採用活動の立ち上がりが相まって、非IFRS営業利益の異例の成長とフリーキャッシュフローの大幅な増加につながりました。

ビジネスAIへの投資も成果を上げ始めており、新たな機会を生み出し、顧客エンゲージメントを深めています。

さらに、Walkmeの追加機能により、ワークフローの実行とユーザー体験をさらに改善し、ステークホルダーに比類のない価値を提供できる位置にSAPを置くことができます。

それでは、財務ハイライトの詳細についてご説明します。

現在のクラウドバックログは154億ユーロに達し、29%増加しました。

Walkmeを初めて含めなかった場合、CCBの成長は前四半期とほぼ横ばいでした。

クラウド収益は27%増加し、クラウドERPスイートの持続的な強さに後押しされ、36%の印象的な増加を記録し、11四半期連続で30%台の成長を達成しました。現在、クラウド収益全体の約84%を占めています。

リーマップスとWalkmeの約1,500万ユーロの収益貢献を初めて含めなければ、クラウド収益は前期比で1ポイント加速したことになります。

ソフトウェアライセンス収益は、わずか14%の減少と驚くべき回復力を示しました。

最後に、第3四半期の総収益は85億ユーロで、前年同期比10%増となりました。

この業績は主にクラウド収益の強さに牽引されたもので、ポジティブな収益ミックス効果がトップラインの段階的な加速をもたらしていることを示しています。

では、地域別の業績を簡単に見てみましょう。

第3四半期のSAPのクラウド収益は、APJとEMEAで特に強く、アメリカ地域でも堅調でした。

ブラジル、チリ、ドイツ、イタリア、インド、日本、スペインがクラウド収益成長で優れた業績を上げ、中国、サウジアラビア、米国は特に強い業績を示しました。

次に、ボトムラインに移ります。

非IaaSクラウド総利益は28%増加しました。

これは、前年同期比でクラウド総利益率が0.6ポイント改善し、73.7%に拡大したことに支えられています。

第3四半期のIaaS営業利益は29%増の22億ユーロでした。

最後に、非IaaS営業利益は28%増の22億ユーロとなりました。

営業利益の成長は、主に力強い収益成長と2024年変革プログラムの規律ある実行によるものです。

第3四半期の基本的非IaaS1株当たり利益は6%増の1.23ユーロとなりました。

第3四半期のIaaS実効税率は33%、非IaaS税率は33.4%でした。

次に、キャッシュ創出についてです。

第3四半期のフリーキャッシュフローは、名目ベースで44%増加し、12億ユーロとなりました。リストラクチャリングのために約300万ユーロが支払われました。

この好調な推移は、主に収益性の向上と税金支払いの減少によるものです。

そして、最初の9ヶ月間のフリーキャッシュフローは47%増の50億ユーロでした。

次に、見通しに移りましょう。

本日のリリースでご覧いただいたように、クラウドおよびソフトウェア収益、営業利益、フリーキャッシュフローの2024年見通しを引き上げ、更新後の期待を反映するよう調整しています。

第3四半期はクラウド予約の面でも堅調な四半期でしたが、第4四半期は通常最大の四半期であり、ここでの業績が通年目標と2025年の目標達成に不可欠であることを皆様にお伝えしたいと思います。2025年の目標は今のところ変更ありません。

戦略的イニシアチブの実行と変化する市場環境への対応に引き続き注力することが不可欠です。

また、Walkmeから加わった同僚を含め、今年度末の従業員数が昨年よりもわずかに多くなると予想していることもお分かりいただけたと思います。

この年末の従業員数には、2025年1月1日に変革プログラムの一環として会社を去る数千人の同僚も含まれています。

詳細については、本日当社の投資家向けウェブサイトで公開された四半期報告書をご参照ください。

まとめますと、第3四半期には、あらゆる面で当社の回復力と戦略的実行力を再び証明することができました。

引き続き、お客様のクラウドへのデジタル変革の旅をサポートしています。

その結果、年初にガイダンスした全ての財務KPIを達成または上回る軌道に乗っており、2025年の目標達成に向けてさらに軌道を固め、2027年までの加速的な収益成長に向けて着実に進んでいます。

ありがとうございました。これで質疑応答に移ります。

皆様、ただいまより質疑応答のセッションを始めます。

質問がある方は、電話機の「*」に続いて「1」を押してください。

本日スピーカーフォンをお使いの方は、選択する前に受話器をお取りください。

質問がある方は、ただいま「*」に続いて「1」を押してください。

最初の質問をお待ちください。

最初の質問は、UBSのマイケル・ブリストさんからです。どうぞ。

ありがとうございます。こんばんは。

ドミニクさん、今四半期は大型案件の寄与が非常に大きかったとおっしゃいました。受注の60%以上が大型案件だったそうですね。通常、第3四半期は50%くらいです。

案件の総額は前年比で増加したのでしょうか?

また、第4四半期のパイプラインはどのような状況でしょうか?

そして、不安定な状況についてのメッセージがありましたが、四半期開始時と比べて環境は同じですか、それともより厳しくなっていますか?

そして、クリスチャンさん、AIを含む案件が30%あるとのことですが、そこでの価格上昇についてお話しいただけますか?

ありがとうございます。

では、60%について最初にお答えします。

私たちが観察しているのは、大企業の既存顧客が大きな勢いで転換していることです。

ここで本当にフライホイールが回り始めているのが分かります。

これが力強い勢いの理由であり、もちろん大きな安定性をもたらしています。なぜなら、このような既存顧客ベースはまだ部分的にしか開拓されていないからです。

そして、すでにRiseの旅に出ている顧客でさえ、オンプレミスの既存ベースを完全にクラウドに移行していません。

これが私たちが強調したいポイントです。

需要環境については、おそらくクリスチャンの方がコメントするのに適しているでしょう。

それがAIの質問につながります。

もちろん、マイケル、マクロ経済の課題について多く耳にしています。

私たちの本拠地であるドイツを見てください。

確かに、経済は課題を抱えています。

しかし、第4四半期の後には、SAPとS/4HANAでクラウドへの移行をまだ始めていないDAX40企業はほとんど残っていないでしょう。

特にドイツでは、ドミニクと私も今日いくつかの顧客との電話会議を行いましたが、化学産業や自動車産業など、変革の最中にある企業では、実際に減速は見られません。

彼らは本当に、ポートフォリオの再構築、新しいビジネスモデルへの転換、そしてもちろん生産性の向上のための唯一の方法として、当社のクラウドERPスイートを見ています。

そして、第4四半期の予測的焦点に関してビジネスAIを信頼すると、実際にポジティブです。

そして、もちろん、毎年のことですが、まだ大きな受注を締結する必要があります。

毎年同じです。

では、これから2ヶ月半で実行に移しましょう。そうすれば自信を持てます。

そして、AIユースケースが30%あることについてですが、はい、絶対にそうです。

私が言及したものはすべて、顧客にとっての価値とともに上昇しています。

まず、これは調達、サプライチェーン、製造の分野です。ここが組み込みAIに関して最も強い上昇を見ているところだと言えるでしょう。

そして、これらはすべて当社のプレミアムS/4HANAオファリングまたはGrowに付随しています。

そして、はい、そこには良いアップサイドがあります。

しかし、良い点もあります。

30%の案件すべてで、先ほどMercado Libreの例を挙げましたが、彼らは今いくつかのユースケースを始めたところで、まだすべてを使っているわけではありません。

ですので、今後の四半期でランド・アンド・エクスパンドの動きも見られるでしょう。

そして、組み込みAI、Gen AI hub、Jouleに関するイノベーションパイプラインが加速していることを考えると、すでに上陸した顧客のビジネスAIフットプリントの拡大も見られるでしょう。

次の質問は、モルガン・スタンレーのアダム・ウッドさんからです。

こんばんは。質問の機会をいただき、ありがとうございます。

コアが非常に強いことに特に祝福を申し上げます。

お聞きしたいのですが、コールの中で経営陣の変更について触れられましたが、同時に従業員の約10%が年末までに退職する予定です。

また、クリスチャンさんは営業部門の再編についても言及されました。

再編が混乱を引き起こさないようにするためのリスク管理について、もう少し詳しくお話しいただけますか?

おっしゃった通り、これから第4四半期に入り、多くのビジネスを締結する必要がありますが、物事が抜け落ちないようにし、必要な案件を確実に締結するために、文化的にどのような取り組みをされているのでしょうか。

そして、ドミニクさん、フリーキャッシュフローについて簡単にお聞きしたいのですが、非常に強い四半期でした。

これはどの程度が構造的な変化や改善によるもので、今後も継続すると期待できるのか、また、どの程度が運転資本からの一時的なものなのか、それは素晴らしいことですが、毎年繰り返せるものではないかもしれません。

お教えいただけますか?ありがとうございます。

はい、経営陣の変更と来年の成長、クラウド成長の見通し、そしてあなたが言及した実行リスクについてお話しすることから始めましょう。

まず、明確に再度述べさせていただきますが、スコットとジュリアは、SAPを現在の状態に変革する上で素晴らしい仕事をしてくれました。

そして、本日の結果も、私たちチームが過去数年間に行った素晴らしい仕事の証だと思います。

さて、アダム、良い点は、来年の計画を見ると、まず、S/4HANAについてどのくらいの余地があるかを考えます。

そして、110億のメンテナンス収益のうち、顧客の4分の1が変革の旅を始めていますが、そこにはランプアップがあります。

つまり、その旅に出ている顧客の4分の1の中にも、まだポテンシャルが残されているのです。

過去に言及したいくつかの顧客、例えばエクソンなどは、その旅の深いところにいて、パブリッククラウドスイートへの旅の途中にいます。

そして今、彼らはランプアップ、ランプアップ、ランプアップしています。

そして、この方法論を使って変革し、時間とともに採用を促進し、もちろん企業に高い価値をもたらす方法に非常に満足しています。

次に、ネットニューです。

これはGrowで大きな上昇です。そしてそこにはさらなるポテンシャルがあると見ています。

後でそれについて触れます。

次にランド・アンド・エクスパンドのクロスセルです。

典型的なECCシステムを見ると、財務、調達、サプライチェーン製造では良かったのですが、非常にトランザクショナルでした。

今、クラウドでは、需要とサプライチェーン計画、スキルベースのワークフォース計画、オムニチャネル、オーダーボリューム、高額請求シナリオなど、これらはすべてECCでは提供していなかったものです。

ですので、価値についての疑問はもはやありません。

これを行うには膨大な価値があります。

SAPのクラウドSaaSオファリングで得られるスピードと俊敏性だけでなく、機能も含めてです。

そして、それはまた、例えば財務でランディングしたら、次にECを導入し、ベスト・オブ・ブリード・プレーヤーの一部を追い出すことを確実にしているオファリングでもあります。

次に調達に行きます。

次にサプライチェーンに行きます。なぜなら調達は製造に接続する必要があるからです。

さて、実行リスクに関してですが、もちろん大型案件のいくつかには非常に近い立場にいます。

もちろん、トップ顧客とは頻繁に話をしています。

また、製品ポートフォリオがどのように機能しているか、価値をどのようにポジショニングしているかについても、直接感じ取りたいと思っています。

そして今、マーケティング、セールスリーダーシップ、サービスリーダーシップのチームを数日間集めました。

そして、現在だけでなく、もっと何ができるかについて本当に話し合いました。

来年は本当に健全なパイプラインが見えています。

しかし、2年後、3年後はどうでしょうか?

チャネルをどのように拡大できるでしょうか?

まだ大きく成長できる巨大な中堅市場がありますが、直接販売ではありません。

エコシステムをより良く活用するには何ができるでしょうか?

彼らにスイートを販売させる。

テリトリーを与える。

2年前よりもはるかに優れたデジタルチャネルを通じて、マーケティングからより多くの需要を与える。

そして第二に、トップの直接ポップについて話すとき、より少ないロールで、より良いアーキテクト、さらに優れたスペシャリストで、本当にランド・アンド・エクスパンドの機会を促進するために、価値エンジニアリングで何ができるでしょうか?

そして、より的を絞ったインセンティブで、これは販売において重要であることを私たちは皆知っています。

これらは単なる例です。

私はこれに取り組んでおり、私たちはこれに取り組んでいます。

そして、チームが強いことに非常に自信を持っています。

チームは本当に今後数年間の大きな機会を見ています。

誰もが興奮しています。

そして第4四半期については、もちろん全力を尽くします。

そして私たちは良好です。自信を持っています。

次の質問は、B of AのフレッドPoulanさんからです。どうぞ。

フレッドさん、あなたの回線が開かれました。

はい、ありがとうございます。

まず、クラウドの勢いについてですが、クラウドERP スイートが今四半期かなり大幅に加速しました。

特定のドライバーについてコメントいただけますか?

そして、CCBの観点から、目標を上回っていますか?

まだ目標を上回っていますか?

今年の27%のガイダンスに関するシナリオを少し共有していただけますか?

マクロに関するコメントもありましたが、同時に非常に強気な姿勢も見られます。

ここで働いている異なるダイナミクスを理解できればと思います。

そして2つ目に、粗利益率について少し時間を割いていただけますか?

特にクラウドの粗利益率の見通しについて、パブリッククラウドの牽引力がまだかなり強いものの、ステータスのインフラの改善ミックスを考慮すると、どのような見通しでしょうか?

ここで何か更新があればお聞かせください。ありがとうございます。

クラウドERPの強い成長がどこから来ているかについて説明しましょう。

もちろん、いくつかの顧客の獲得についても言及しましたが、最大の顧客の一部が今Riseに移行していることがわかります。

顧客が製造業、工場の変革から始めるか、財務とHRから始めるかは、業界によって少し異なります。

コマースも明らかに強い分野です。

そしてエンドツーエンドです。

そして時間とともに、既存の顧客に対しても、今四半期のように、価値を提供し、時間とともにフットプリントを拡大できる健全なアップセルが見られます。

第二に、ネットニューも非常に強く、特にHR、財務の分野で、通常最初のステップでランディングします。

そして最後に、プラットフォームも過小評価しないでください。

エコシステムもこれにより深く関与するようになりました。私たちはスイートを統合するだけでなく、スイートを拡張し、独自のIPを開発し、ERPをカスタマイズするのではなく、顧客の様々な垂直分野向けの革新的なアプリを構築しています。

そして、これも第3四半期に見られた本当に素晴らしい成長を促進しています。

そしてマクロとパイプラインについてですが、疑いの余地もなく、同業他社のいくつかの数字を見ても、実際に継続的な強い勢いを見ています。

パイプラインは再び健全なカバーとなっています。

しかし、2025年に飛び込む前に、まず第4四半期を実行しましょう。

大きな四半期です。自然に大きな四半期です。

そして第4四半期を締めくくったら、1月にまた会いましょう。

そして2025年のガイダンスもお伝えします。

粗利益率について、最後にもう一つ。

以前にも言及しましたが、クラウド変革、取り組んできた基本的な施策が今明確に効果を発揮し始めています。

クラウド運用を一元化したのは正しい決断でした。

トーマス・サルヴェシック率いる下で、アプリのライフサイクル管理が統一されています。

HANAのクラウドバージョンを展開しており、より大規模で、TCOが向上し、回復力も向上しています。

そしてもちろん、ハイパースケーラーとも協力しています。

RiseとOn クラウドインフラストラクチャで、パフォーマンスだけでなく、HANAクラウドのハイパースケーラーインフラストラクチャ上での拡張性をさらに最適化するために、本当に強力な施策を推進しています。

もちろん、データ側でも、スタックのパフォーマンスと拡張性をさらに向上させるためにいくつかの取り組みを行っています。

そして、それは2025年の粗利益率の非常に健全な拡大につながるでしょう。

そして、スイートの採用とランド・アンド・エクスパンドの拡大、そしてこれらのソリューションをマルチテナントインフラストラクチャ上で実際に運用することで、特に2025年には粗利益率を拡大できると非常に自信を持っています。

一つコメントさせてください。

フリーキャッシュフローについてまだ未回答の質問がありました。これは構造的なトピックなのか、それともより段階的なトピックなのかという質問です。

より段階的なトピックのように見えますが、それでも根本的なパフォーマンスはかなり堅調です。

中間点でガイダンスを2億5000万ユーロ引き上げたのをご覧いただいたと思います。

2025年のキャッシュフロー見通しは意図的に変更していません。

前回の四半期コミュニケーションで引き上げました。

しかし、もちろん、現在のキャッシュパフォーマンスは、私たちの見通しをさらに強固なものにするのに役立ちます。

非常に近い将来、つまり1月に、2025年の「野心」から2025年の「見通し」に移行する予定です。

そしてもちろん、ガイダンスを出す際には、通常の高品質で高い信頼レベルを確保したいと考えています。

ですので、中長期的な野心よりも、より高い信頼レベルがあると言えます。

CCBの成長については、トランザクショナルビジネスからかなりの逆風を依然として見ていることを付け加えたいと思います。

実際、トランザクショナルビジネスは、むしろ中単位のパーセンテージポイントで減少しています。

ですので、マクロ経済の影響はSAPにも大きく及んでいます。

しかし一方で、クラウドERPスイートの成長がこの逆風にもかかわらず36%も急増しているのが分かります。

そして、CCBからクラウド収益成長へのブリッジを考える上でも、これを念頭に置くことが重要です。

2024年の見通しの中間点から2025年の目標である215億ユーロへのブリッジを考えると、為替の影響を考慮すると、約26.5%のクラウド収益成長が必要になります。これはほぼ達成されています。

Walkme買収の影響はクラウド収益にごくわずかです。

第3四半期で1400万ユーロと開示したと思いますが、非常に小さいものです。

ちなみに、統合で吸収する損失からもわずかな逆風がありますが、それは他のアウトパフォーマンスで完全に吸収されています。

CCBについては、当初、2024年末に前年と同じレベル、つまり27%で終了すると述べました。

実際、26.5%を目指すのであれば、トランザクショナル収益について非常に悪いシナリオを想定したとしても(これは必ずしもデフォルトの想定ではありません)、おそらく1パーセントポイント以上の希釈はないでしょう。

つまり、27.5%程度に達すれば、来年の目標はほぼ確実に達成できます。

これが来年に向けて三角測量する際のフレームワークです。

ですので、目標達成に向けて正しい軌道に乗っているのです。

また、クラウド粗利益率についても、クリスチャンが既にコメントした通り、ほぼ定規を使えるほどです。

クラウド粗利益率が徐々に上昇していく様子を見て、特定の四半期のノイズを取り除いてほぼ線形に外挿すると、75%という数字がちょうど当てはまります。

ですので、第3四半期に示した数字は、2025年の目標とうまく三角測量できていると感じています。

非常にうまくまとまっているのです。

次の質問は、KeyBank Capital MarketsのJackson Adairさんからです。

はい、質問の機会をいただき、ありがとうございます。

まず、米国の政府機関との取引慣行に関連して進行中の調査について、現時点でのリスク評価をお聞かせください。

そして、米国連邦政府向けビジネスの全体に占める割合について教えていただけますか?

ありがとうございます。

はい、それについてお話しさせていただきます。

まず、これについて実際に新しいニュースはありませんが、皆様のために何が起こったかを簡単に思い出していただきましょう。

まず第一に、長年にわたり、他の多くのテクノロジー企業と同様に、Carasoftのような典型的な再販パートナーを通じて米国政府機関にサービスを提供してきました。

これは本当に一般的な業界慣行です。

2022年8月、米国司法省から民事調査要求(CID)を受けました。

これは当社とCarasoftなどが関与するものでした。

それ以来、私たちはDOJに全面的に協力しており、今後も協力を続ける予定です。

今年9月、FBIがCarasoftのオフィスを捜索しました。

現時点で、これは当社の案件とは無関係であると確信しています。

実際、FBIの捜索はSAPとNS2、そして2022年のDOJの民事調査要求とは全く無関係であるという保証をCarasoftから書面で得ています。

これは別の話です。

もちろん、当社の販売慣行が適用されるすべの規制に準拠することを保証することに引き続き全力を尽くしています。

現時点で申し上げられるのはこれだけです。これが現在の状況です。

また、米国の公共部門、国防総省や他の機関との関係は強固で健全です。

そしてドミニクが言ったように、最近の調査は2年前に始まった案件とは無関係です。

規模については、明らかにドイツに次いで、米国、オーストラリア、英国が強く、実際に他の国で見られるのと同じ規模です。しかし、そこでも、すべての公共部門で言えることですが、これは明らかに顧客ベースの中でクラウドへの移行に時間がかかった部分でした。

しかし今では、ソブリンクラウドの構築により、世界の多くの国で強い勢いが見られます。

そして、米国は当社の収益ベースの約3分の1を占めていることを思い出してください。

そして、典型的な政府機関の比率を適用すると、これはその小さな一部に過ぎません。

つまり、我々は低単位の収益貢献について話しているのです。

しかし、繰り返しになりますが、これは今後も戦っていきたい非常に魅力的な市場です。

次の質問は、Goldman SachsのMohamed Mouawalaさんからです。

はい、こんにちは、クリスチャン、ドミニク。四半期の良好な結果おめでとうございます。

2つ質問があります。

まず、クリスチャンさん、ライン・オブ・ビジネス・ポートフォリオとインストールベースへのクロスセルとアップセルの機会について多く語られましたが、顧客がS/4をクラウドに移行する際に、具体的にどの領域で、どの程度のランウェイがまだあるのか教えていただけますか?

次に、ドミニクさん、トランザクション収益に関するコメントについてです。

トランザクション収益以外で、クロージングやマイグレーションに関して何か影響を見ていますか?CCBに影響を与えたり、CCBの逆風になっているようなことはありますか?それとも予想通りに進展していますか?

ありがとうございます。

あなたの最初の質問にお答えします。

先週、リーダーシップチーム全体でインストールベースとランド・アンド・エクスパンド戦略について深く掘り下げました。

そして、今日の日付まで、そして第3四半期の強力なパフォーマンスをもたらした成長の種類は注目に値すると言わざるを得ません。

しかし、指標を見て、今日どのように市場に出ているかを見ると、私たちにとってさらに多くの上昇の余地があると強く確信しています。なぜでしょうか。

私たちは顧客をクラウドにランディングさせます。

典型的には、彼らは財務から始めます。

今日、財務の営業担当者、Ariba、Concurがいますが、彼らはみな財務コミュニティにサービスを提供しています。

なぜもっと上手く連携させないのでしょうか?

なぜクロスセルのインセンティブを与えてこれらのサイロを打破しないのでしょうか?

調達でランディングする場合、注文管理と請求も必要です。

逆に、S/4HANA財務ソリューションで直接調達を行う場合、なぜAribaと一緒に1つの調達プラットフォームを構築しないのでしょうか?

そこで、これらのサイロを打破し、顧客のビジネスプロセスを中心に点と点を結びつけたいと考えています。

そして、HR、財務、支出、CX、サプライチェーンのインストールベースにどれだけのクロスセルポテンシャルがあるかを見ると、これは膨大です。

そして、リセラーは常にオンプレミス時代にスイートを販売していました。

今日、財務、調達、Concurのリセラーがいます。

彼らは確かにオンプレミス時代と同じことができます。

リセラーにクロス販売を可能にし、パートナーチームを結集させ、スイートを販売し、ビジネスプロセスを販売できるようにすることで、中堅市場を獲得させましょう。

そこには確実に上昇の余地があります。

そして最後に、インストールベースを見て、顧客がERPに組み込んだ複雑さをまだ見ると、認証、イネーブルメントに関してSIともっと上昇の余地があります。

また、プラットフォーム上で特定のものを構築する方法についても、もう少し規範的になることで、インストールベースでも上昇の余地があります。

これらはほんの3つのレバーに過ぎません。

マーケティング面では、CIOを興奮させるために多くのことを行っていますが、もう少し減らすこともできると確信しています。そして、他の購買センターにも footprint を拡大し、LOBイベントを結び付けて、スイートのメリットも示すことができます。

CFOを見てみると、CFOはSAPが財務計画とHR計画、サプライチェーン計画をどのように結びつけられるかを見て喜ぶはずです。

先日、ある大手米国顧客のCFOと会いましたが、エンドツーエンドの計画をどのように実行できるか知りませんでした。今日では、多くのベスト・オブ・ブリードと、その上に多くのデータ統合レイヤーがあります。すべてがサイロに閉じ込められているからです。

これは、今日私たちがやっていること以上に、さらにもっと上手くできることです。

そして、これが私たちが話している上昇の余地です。

もちろん、言うまでもありませんが、顧客の4分の1だけがこの変革とクラウドへの旅を始めたばかりです。

ですので、先ほど述べた点に加えて、オンプレミスのインストールベースからも上昇の余地が出てきます。

そして、見てください。最後にもう一つ。

おそらく、あなた方の中にはこれをリスクと見る人もいるかもしれません。

私はこれを、チームを数ヶ月間一緒にする素晴らしい機会だと見ています。

私はチームを知っています。

実際、点と点をどのように結びつけるかも十分に理解していると確信しています。

そのため、チームと迅速な意思決定を行い、変革を推し進めることができます。

そして、チームも今、私たちのゴー・トゥ・マーケット構造の異なる要素がどのように結びついているかを感じていると思います。

ですので、実際に、チームと現在行っている変革の取り組みと、今後数年間に構築している上昇の余地について本当にワクワクしています。

トランザクション収益とCCBの発展に関する質問ですが、CCB Q4で指摘すべき唯一のことは、より困難なコムスがあることです。

昨年、LinaXの買収を統合しました。そのため、CCBの成長を生み出すのが少し難しくなります。

そして、もちろん昨年第4四半期は巨大な予約四半期でした。

私たちは今四半期も可能な限り努力しますが、これが唯一指摘したいことです。

それ以外は、非常に通常の発展だと言えるでしょう。

トランザクション収益については、最も循環的に敏感な部分、特に一時的な労働力が最も苦しんでいます。

現在のマクロ経済の背景を考えると驚くことではありません。

ですので、マクロ経済がもう少し好転すれば、それも回復すると予想しています。

そして、ビジネスネットワークの変革の終わりには、ビジネスモデルを変革するこのフェーズを乗り越えた後、成長を再活性化する機会があることを忘れないでください。

ご存知の通り、基本的にサプライヤーの手数料を免除しており、それが収益の実行率を減少させています。

しかし今、より多くのオンボーディング数からのスナップバック効果も見ています。これは成長の再活性化にとって良い兆しです。

しかし、繰り返しになりますが、言及したように、非常に強力なCCBによって、必要であれば、その側面での継続的な圧力に備えていると考えています。

次の質問は、BernsteinのMark Mordlerさんからです。

質問の機会をいただき、ありがとうございます。また、強力な四半期の結果おめでとうございます。

もしよろしければ、お二人にそれぞれ質問させていただきます。

ドミニクさん、GEN.AIについてどのようにお考えでしょうか。特に使用が拡大し、規模が大きくなるにつれて、クラウド粗利益率に何らかのマイナスの影響があるでしょうか?

そして、クリスチャンさん、大規模で複雑なプロジェクトに関するマクロ経済の懸念を踏まえて、ECCの顧客がS/4とクラウドに移行し始めている状況について何か情報をいただけますか?その割合は以前の期待と一致していますか?彼らは直接クラウドに移行する計画でしょうか?

ご回答ありがとうございます。

はい、2025年の目標を見ると、過去数年間に示した改善と同様の継続的な拡大が見られます。

そして、本当により段階的な改善は、クラウド収束プロジェクトという大きな変革プロジェクトの virtue による一回限りの大きな改善よりも、規模の経済によるものだと言えるでしょう。

そして今、もちろんAI活動の初期の立ち上がりはすでにそれに反映されています。

2025年以降、つまり26年、27年を見ると、粗利益率がどこに向かうかについては少し推測的です。

なぜなら、正直なところ、価格設定はまだ流動的だからです。

どれだけが付加的なものになり、どれだけが通常のオファリングの一部になるのか、まだ見極める必要があります。

そして、間違いなく増分的な粗利益を追加するでしょう。

私たちの焦点は、絶対的な粗利益を最大化することに非常に注力しています。

なぜなら、それが最終的にフリーキャッシュフローと企業価値を推進するからです。

ですので、マージンそのものにはあまりこだわっていません。

しかし、2025年については、それから生じるリスクはないと言えるでしょう。

大企業、大規模プロジェクト、今日の市場環境におけるERPプロジェクトについてですが、マイク、私は本当に、本当に嬉しいです。ついにS/4HANAが、私が常に望んでいたような方法論とオファリングになったことを。

今日、大手顧客、今朝ドミニクと会った顧客のように、本当にSAPに、彼らの業界の20,000の顧客からのベストプラクティスを提供し、ビジネスプロセスの複雑さを取り除くよう求めています。

そして、これらの大手顧客は明確に理解し、本当に変革したいと考えています。

ERPをクラウドインフラストラクチャに置くことではありません。

まずはビジネスプロセスです。

そして実際、クラウドはSAPと顧客に、ビジネスプロセスから複雑さを取り除き、AIや構築する垂直拡張で差別化する規律を与えています。

しかし、カスタマイズはしません。

規律を推進し、生産性を推進します。

そして今、方法論を見て、カスタムコードをどのように測定できるか、このプロジェクトをどのようにサポートできるか、そして本当に前後の生産性の数字を提供し、ステータスを提供する方法を見ると、これは素晴らしいことです。

そして明らかに、顧客次第です。

先ほど言ったように、マイク、誰も一度にすべてを行うとは言いません。

これは地球上のすべてのIT組織に完全に負担をかけることになります。

しかし、私たちが言っているのは、「最も圧力が高いのはどこですか?フロントですか?サプライチェーンですか?バックオフィスのコアプロセスですか?」ということです。

そして、そこに入り込み、アーキテクトを持ち、パートナーを連れて行き、顧客をテーブルに着かせます。

そして、方法論が本当に証明されたと言わざるを得ません。顧客は私たちのところに来て、「SAP、私たちに挑戦してください。ビジネスプロセスから複雑さを取り除くために挑戦してください。あなたがNVIDIAを運営し、Amazonを運営し、この地球上で最大の顧客を運営していることを見ると、また、一部のユニコーンが地球規模で拡大するのをサポートしていることを見ると、私たちが変革するために必要な知識を持っています。」と言ってきます。

そして、これが私たちが見ている感覚です。

ですので、マクロにもかかわらず、前進する非常に高い関心を見ています。

そしてもちろん、メンテナンスの終了がありますが、明らかに、明らかに、明らかに、価値と変革の必要性が、私たちのクラウド成長の主要な推進力となっています。

次の質問は、BarclaysのFinn Lerkさんからです。

こんばんは、質問の機会をいただきありがとうございます。素晴らしい四半期の結果、おめでとうございます。

まず、サポート収益についてもう少し詳しく教えていただけますか?

第一に、なぜ第3四半期のサポート収益の減少が第2四半期よりも少なかったのでしょうか?

第二に、クラウド移行のパイプラインで見られる状況に基づいて、この傾向は今後どのように推移すると思われますか?

今後の四半期で、サポート収益の減少が目に見えて加速するでしょうか?

そして、第4四半期のコストについて、特に考慮すべき点があれば教えていただけますでしょうか。

暗示された第4四半期の営業利益ガイダンスが、特に下限で非常に保守的に見えるためです。

ありがとうございます。

はい、ソフトウェアサポートについてですが、確かにおっしゃる通り、一定為替レートでの成長率はマイナス2%でした。

これは非常に徐々に減少していると思います。

明らかに、これは顧客、地域、さらにはクリスチャンが説明した変革のフェーズに応じて、オンプレミス資産からクラウドへ移行する際のタイミングによっても、非常に多様化されたポートフォリオです。

ですので、特定の四半期で上下1パーセントポイントあっても、それはトレンドライン周辺のノイズに過ぎません。

そしてトレンドラインは、より多くの成長がクラウド収益にとって良いことを意味するため、徐々に加速的な減少を見せるでしょう。

そして、クラウドERPスイートで高い成長率を維持し続けたいなら、基本的により大きな基盤を打ち破る必要があります。

そのためには、より多くのメンテナンスベースを変換する必要があります。

そしてもちろん、クリスチャンが以前言及したように、インストールベースの4分の1しか浸透していないとすれば、彼らは今、特定のインスタンスのメンテナンスと、すでに変換したインスタンスのクラウド収益の両方を支払っていることになります。

この基盤が成長するにつれて、カニバリゼーションも成長するでしょう。これは単なる数学です。

ですので、非常に徐々に減少していくでしょう。

さて、第4四半期についての良い質問ですが、コスト開発と言われましたが、もう少し大きな視点で考えると、営業利益の発展です。

そこで最大の要因は、実際にソフトウェアに組み込んでいるものです。

通年のガイダンスでソフトウェアについて少し慎重だったことを思い出してください。

特に第3四半期は、冒頭のコメントで言及したように、非常に回復力がありました。

そして、昨年の減少はわずか14%だったと思います(一定為替レートで)。

これは、私たちが考える通常のレートをはるかに下回っています。

そこで、これはより段階的なトピックだと仮定しました。

また、クリスチャンが説明する変革からの注意散漫が、クラウドビジネスに影響を与えないようにしたいと本当に考えています。

もしあるとすれば、ソフトウェアビジネスです。

なぜなら、年末までに取引を締結できるかどうかが最も脆弱だからです。

ですので、本当に慎重になり、昨年のように後半に集中したソフトウェアビジネスを持てるかどうかは不明確だと言いました。

昨年は、総ライセンス収入の48%が第4四半期にありました。

今年は、変革の中で現在経験しているすべての混乱を考慮して、約42%程度に抑えています。

これでもまだかなりの数字ですが、管理可能な範囲に抑えたいと考えました。

ですので、これは約2億5000万ユーロのチケットです。

どのように計算したかというと、昨年の6%の減少を見て、6%減少した場合にどれだけの粗利益が失われるかを見ます。

そして、今年の第4四半期の暗示されたはるかに高い減少を見ると、実際にはるかに多くの利益が失われることになります。

そしてもう一つのトピックは、実際にコストの段階的な問題です。

従業員のボーナスプログラムが少し後半に集中しています。

また、Own SAPと呼ばれるプログラムの第4四半期のマッチングシェアを増やすことを決定しました。これは、従業員が株式を購入する際に補助金を得るプログラムです。

ビジネスの強い勢いを利用して、より多くの従業員に参加してもらいたいと本当に考えました。

同時に、株式ベースの報酬が急増するのを避け、それを抑制したいと考えました。

また、WalkMeビジネスの統合もあります。

第3四半期では、統合コストと株式ベースの報酬後の損失により、1400万ユーロの希薄化が見られました。

そして、再度ランプアップする予定の遅延もあります。

これらをすべて合わせると、実際に約4億ユーロほどの数字になります。

これが第3四半期から第4四半期への橋渡し、つまり前年比成長の減速を説明します。

そして、これが来年にとってどのような意味を持つかというと、2025年の非IFRS営業利益ガイダンス102億ユーロを一切変更しないということです。

なぜなら、今それを変更するのは適切ではないと考えているからです。

現在、私たちはそれを達成する軌道にしっかりと乗っています。

そして、先ほど言及したように、その種の野心を、1月に発表する本当に堅実な見通しに変換したいと考えています。

最後の質問は、JP MorganのToby Augさんからです。

はい、ありがとうございます。

質問の機会をいただき、ありがとうございます。

いくつか質問があります。

まず、バックログの成長が29%ということですが、WalkMeの前年比成長への寄与を確認したいと思います。

また、第2四半期の28%に対して、バックログにわずかな有機的な加速があったのかどうかも教えてください。

そして、ゴー・トゥ・マーケットの変革について、クリスチャンさん、先ほどコールの早い段階でいくつかの要因を挙げられましたが、すでに実施された変更と、これから実施される変更は何でしょうか?

そして、それらの変更の中で、最も大きな影響を与えるものと最も重要なものは何だと考えていますか?

ありがとうございます。

CCBから始めましょう。

冒頭のコメントで述べたように、WalkMeを初めて含めなかった場合、CCBの成長はほぼ横ばいでした。

つまり、1パーセントポイントの増加は主にWalkMeの統合によるものです。

ちなみに、この時点で既に言及しておきたいのは、今後四半期ごとにこれがどのように進展するかについてコメントすることは難しいということです。

なぜでしょうか?

WalkMeがやっていることとほぼ同じことをしている「Enable now」というビジネスに対するカニバリゼーション効果もあるからです。

しかし、WalkMeははるかに広範で優れたオファリングであるため、それを段階的に廃止し、WalkMeに置き換えています。

そのため、少し不明確になります。

また、WalkMeにはいくつかのSolixビジネスもあり、これがある程度収益をカニバライズしています。

ですので、WalkMeを統合する変革フェーズでは、いわば逆効果が見られるでしょう。

はい、ゴー・トゥ・マーケットについてですが、非常に強い第3四半期の受注と第4四半期の非常に健全なパイプラインの後、もちろん第4四半期にゴー・トゥ・マーケットの運営モデルを変更したくはありません。

しかし、1月から見られるのは、まず、ボリュームビジネスの大幅な拡大です。

デジタルマーケティングから始まり、これをパートナー所有のテリトリーに接続し、完全に自動化されたノータッチを実現します。

これは、この規模で今まで持っていなかったものです。

そしてもちろん、パートナーにもSAPにもっと投資してもらうことを期待していますが、彼らはすべてそうすると示唆しています。

エコシステムには非常に大きな勢いがあります。なぜなら、もはやこの中堅市場の領域に直接販売チームで深く入り込みたくないからです。

第二に、ランド・アンド・エクスパンドについても言及しましたが、今日のライン・オブ・ビジネスの設定を少し変更します。財務、支出を組み合わせましょう。

また、クロスセルのインセンティブとクロスイネーブルメントを整備して、数千人の中央顧客を持っているという事実を本当に活用しましょう。

なぜ彼らが次のステップの財務を行えないのでしょうか。チームを結集させてアカウント計画に参加し、SAPのクラウドスイートに関して私たちのインストールベースのフットプリントを本当に拡大するための様々な施策を行うのです。

そして最後に、私たちが見ることになるのは、あらゆる面で、ゴー・トゥ・マーケットモデルからより多くの生産性を引き出すためのさらなる施策を推進することです。

様々な施策が用意されていますが、繰り返しになりますが、これは1月から始まります。

希望としては、SAPにとってクラウドでのもう一つの強力な四半期を締めくくった後になります。

クリスチャン、ドミニク、ありがとうございました。これで本日のコールを終了します。

ご参加いただき、ありがとうございました。

ありがとうございました。さようなら。

皆様、これでカンファレンスは終了いたしました。電話を切っていただいて結構です。

ご参加いただき、ありがとうございました。良い一日をお過ごしください。さようなら。

7.Earnings Call Proによる分析結果

🔥ポジティブな材料

クラウドビジネスの成長: クラウド収益が前年同期比で25%増加し、特にクラウドERPスイートの成長率は33%に達しました。これにより、クラウド関連の売上が引き続きSAPの主要な収益ドライバーとなっています

顧客基盤の拡大: 現在のクラウドバックログ(将来の確定収益)は28%増加し、企業のデジタルトランスフォーメーションの需要が強いことが示されています

営業利益の改善(非IFRSベース): 非IFRSベースの営業利益は33%増加し、コスト削減と成長分野への集中による効率化の成果が見られます

🥶ネガティブな材料

予想を下回る業績: Q3のEPS(1株あたり利益)は市場予想の$1.31に対して$1.23に留まり、収益も予測の$9.25億ドルを下回る$8.47億ドルとなり、期待を裏切る結果となりました

営業利益の減少(IFRSベース): IFRSベースの営業利益は、再編成に伴うコスト増加の影響で11%減少しました

コスト圧力: クラウド事業の成長に伴う投資や、買収した企業(例:WalkMe)の統合コストが業績にマイナスの影響を与えました

🤖AIアナリストの分析と将来予測

SAPのクラウド事業は引き続き成長を続けており、特にERPソリューションは堅調な需要を示しています。ただし、短期的には再編成コストや買収関連の統合コストが利益に圧力をかける可能性が高いです。今後、コスト削減とクラウド分野での収益拡大がどこまで営業利益に貢献できるかが焦点となります。2025年にかけてはクラウド収益の更なる増加が見込まれており、特にAIベースのサービスの需要が収益を押し上げる可能性があります。しかし、引き続き厳しい市場環境の中で競争力を維持するためには、さらなるコスト効率化が求められるでしょう

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。