Riot Platforms(RIOT)2024/Q3決算発表(2024/10/30)振り返り

1.売上と収益

・EPS 予想 -0.18 → 結果 -0.54 ✖

・売上 予想 89.719M → 結果 84.8M ✖

・次期EPS 予想 → 新ガイダンス (未発表)

・次期売上 予想 → 新ガイダンス (未発表)

2.企業情報

Riot Platforms, Inc.(ライオット・プラットフォームズ)は、アメリカ合衆国コロラド州キャッスルロックに本社を置く、ビットコインのマイニング(採掘)事業を中心とした企業です。同社は北米最大規模のビットコインマイニング施設を所有・運営しており、ビットコインを基盤としたインフラストラクチャーの開発にも注力しています。

主な事業内容:

ビットコインマイニング: 自社施設でのビットコイン採掘を行い、ブロックチェーンネットワークの維持と新規ビットコインの生成に貢献しています。

データセンターホスティング: 大規模なマイニング施設を活用し、他の企業向けにビットコインマイニングのコロケーションサービスを提供しています。

エンジニアリングサービス: 配電機器やカスタムエンジニアリング電気製品の設計・製造を手掛け、マイニング施設の効率化と最適化を支援しています。

企業概要:

設立年: 2017年1月

代表者: ジェイソン・レス(Jason Les)

従業員数: 約534名

上場市場: NASDAQ(ティッカーシンボル:RIOT)

本社所在地: 3855 Ambrosia Street, Suite 301, Castle Rock, CO 80109,

最近の動向: 2024年5月、Riot Platformsはカナダのビットコインマイニング企業Bitfarmsに対し、約9億5,000万ドルでの買収提案を行いましたが、Bitfarmsの取締役会はこの提案を拒否しました。その後、RiotはBitfarmsの株式を追加取得し、同社の最大株主となっています。

Riot Platformsは、ビットコインの価格変動やマイニング難易度の上昇など、業界特有のリスクに直面しつつも、北米における主要なビットコインマイニング企業としての地位を確立しています。

3.決算概要(FORM8-K)

1.損益計算書

(1)売上:2024年Q3の総売上高は約84.8百万ドルで、前年同期比で65%増加しています。これは主にビットコイン採掘収入が67.5百万ドルに増加したことによるもので、前年同期の31.2百万ドルから大幅に増加しました。一方、エンジニアリング収入は前年同期の15.5百万ドルから12.6百万ドルに減少しています。

(2)費用と利益率:ビットコイン採掘の売上原価は51.5百万ドルで、これによりビットコイン採掘の粗利は28.4百万ドル(42%の利益率)に留まっています。前年同期と比較して利益率が減少しており、採掘の難易度や電力価格の変動が影響しています。

(3)純利益:2024年Q3の純損失は約154.4百万ドルで、前年同期の80.0百万ドルから増加しています。主要な要因として、株式ベースの報酬費用が増加し、また市場性有価証券の未実現損失や減価償却費も含まれます。

2.貸借対照表

(1)現金・市場性有価証券:現金および市場性有価証券の合計は約590.6百万ドルで、その内355.7百万ドルが現金、190.1百万ドルが市場性有価証券で構成されています。

(2)ビットコイン保有量:10,427 BTC(約660.3百万ドル相当)を保有しています。これにより、堅固な資産構成を維持しています。

3.キャッシュフロー計算書

(1)営業活動キャッシュフロー:ビットコイン採掘の営業活動からのキャッシュフローは安定している一方で、2023年に比べて電力クレジットの減少が影響し、全体的なコストが上昇しています。

(2)資本支出:2024年における総キャッシュおよび市場性有価証券の残高は約546百万ドルであり、2025年に向けた成長計画を完全に資金提供できる状況にあります。今後もテキサス州やケンタッキー州におけるハッシュレート拡大のために追加の資本支出が予定されています。

4.特記すべき事項

(1)ハッシュレート成長:2024年末までにハッシュレートを34.9 EH/sに達する見込みで、2025年末には46.7 EH/sを計画しています。しかし、ケンタッキー施設の拡張遅延などにより、当初の計画を下回る見通しです。

(2)パワークレジットの変動:2024年Q3におけるパワークレジットは12.4百万ドルで、前年同期の49.6百万ドルから大幅に減少しています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■主要な業績と実績:

第3四半期の総収益:8,480万ドル(前年同期比65%増)

第3四半期のビットコイン採掘量:1,104BTC

保有ビットコイン:10,427BTC(前年同期比42%増)

マイニングコスト:ビットコインあたり35,376ドル

■ハッシュレートと設備展開:

第3四半期末のハッシュレート:28エクサハッシュ(前年同期比159%増)

2024年末目標:35エクサハッシュ(従来の36エクサハッシュから下方修正)

2025年末目標:46.7エクサハッシュ(従来の56エクサハッシュから下方修正)

■設備投資計画:

今後5四半期の設備投資予定:約6億6,300万ドル(従来の7億1,300万ドルから減少)

コーシカナ施設:第2フェーズで600メガワット追加(完成時1ギガワット)

完成予定:2026年

■注目すべき戦略的展開:

1.AI/HPC事業への潜在的参入の検討:

適切なブルーチップ企業をパートナーとして検討中

特に2025年の電力容量について関心を受けている

2.電力戦略:

第3四半期の電力コスト:1キロワット時あたり3.1セント

1,240万ドルの電力クレジットを生成

3.運用効率の改善:

稼働率が60-70%から80%以上に改善

目標稼働率:95%以上

■ビットコイン価格とハービングの影響:

第2四半期末ビットコイン価格:62,678ドル

第3四半期末ビットコイン価格:63,330ドル

2024年4月のハービング後も生産効率を維持

■特筆すべき点:

ケンタッキー州での展開遅延:より良い設計と電力容量最大化のため

ESS Metron(エンジニアリング部門)の需要増加

M&A機会を積極的に探索中

AI/HPCデータセンター需要の増加による新たな事業機会の検討

■今後の見通し:

より保守的な成長予測へのアプローチ

運用効率の継続的な改善に注力

電力資産の戦略的活用の検討

100エクサハッシュの長期目標維持

なお、具体的なビットコイン価格の上昇幅に関する予測や言及は本カンファレンスコールでは行われませんでした。

6.カンファレンスコール詳細

ご参加の皆様、お待たせいたしました。

RIOT Platformsの2024年第3四半期決算カンファレンスコールにようこそ。

なお、本日のコールは録音されております。また、プレゼンテーション終了後の質疑応答セッションまで、参加者の皆様はリスニングモードに設定されております。

ここで、RIOT PlatformsのキャピタルマーケットおよびIR担当副社長であるフィル・マクファーソンに進行をお渡しいたします。

フィル・マクファーソン:

ありがとうございます、リズ。

皆様、こんにちは。RIOT Platformsの2024年第3四半期決算カンファレンスコールにご参加いただき、ありがとうございます。

私はキャピタルマーケットおよびIR担当副社長のフィル・マクファーソンです。本日は、RIOTからCEOのジェイソン・レス、CFOのコリン・イー、そしてコーポレート開発・戦略部門のエグゼクティブバイスプレジデントであるジェイソン・チャンが同席しております。

RIOTのIRウェブサイトでは、第3四半期決算プレスリリースおよび補足資料をご覧いただけます。これらは本日のプレゼンテーションを補完するものであり、特定の非GAAP項目についての説明も含まれております。

提供される非GAAP財務指標は、GAAP基準で作成された業績指標の代替または上位として考えるべきではなく、当社の第3四半期業績について投資家の皆様のご理解を深めていただくための追加的な説明項目として含まれております。

本日のコールでは、将来の潜在的な事象に関する予測的な発言を行います。これらの発言は、経営陣の現時点での期待と前提に基づくものであり、リスクと不確実性の影響を受けます。

実際の結果は、本日の決算プレスリリース、コール中のコメントや回答、そして本日提出予定の2024年9月30日終了四半期を含むForm 10-KおよびForm 10-Qのリスクファクターセクション、ならびにSECへの他の提出書類で述べられている要因により、大きく異なる可能性があります。

それでは、RIOT PlatformsのCEOであるジェイソン・レスに発言を譲ります。

ジェイソン・レス:

ありがとう、フィル。皆様、こんにちは。

RIOTの主要な戦略的焦点は、大規模な事業開発と運営、ビットコインの低コスト生産者であること、そして強固なバランスシートの構築という3つの重要な柱に基づいて、業界をリードする垂直統合型ビットコインマイニング企業を構築することにあります。

2024年第3四半期において、我々はこれら3つの柱すべてにおいて成功を続けています。

RIOTは、四半期の総デプロイハッシュレートを前四半期比27%増加させ、22エクサハッシュから28エクサハッシュへと拡大し、四半期末目標の28エクサハッシュを達成しました。また、年末までに35エクサハッシュに到達する軌道に乗っています。

2024年第3四半期は、4月下旬に発生したハービングイベント後、初めての完全稼働四半期となりました。このハービングにより、ブロック報酬が6.25ビットコインから3.125ビットコインに削減されました。

また、グローバルハッシュレートは四半期比で4%増加しました。これらの事象は、マイニングコストに関してビットコインマイナーにとって向かい風となりました。

しかし、これらの事象にもかかわらず、RIOTの第3四半期のマイニングコストは、独自の電力戦略に支えられ、業界で最も低いコストの一つとなり、四半期の平均ビットコイン価格を大きく下回りました。

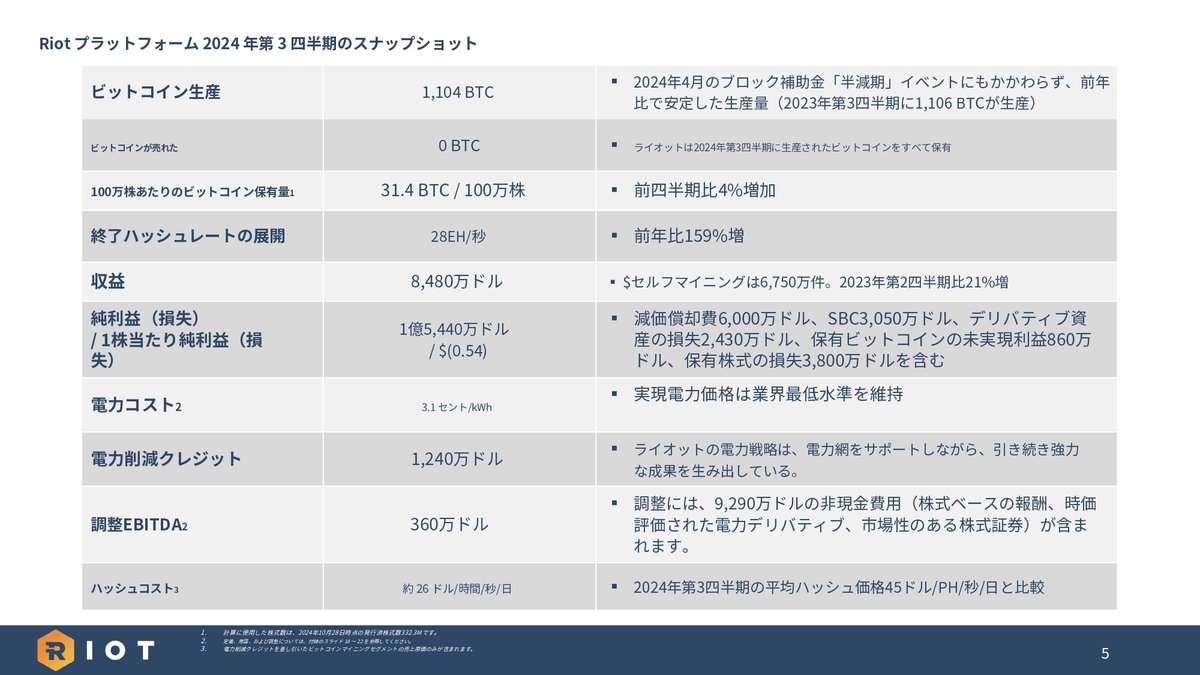

当四半期中、我々は1,240万ドルの電力クレジットを生成し、第3四半期の総電力コストを1キロワット時あたり3.1セントに抑制しながら、需給が混乱した時期にテキサス州の送電網を支援しました。

第3四半期中、RIOTは運用ハッシュレートに関する課題への対応も継続しました。我々は常に成長に注力していますが、現時点での主な焦点は、この指標を改善し、運用の卓越性を達成することにあります。

当四半期中、我々はロックヒル施設の性能不足のマイナーの大部分を、3.33エクサハッシュの定格容量から、5月から9月にかけて3.66エクサハッシュの定格容量を持つ最新世代のマイナーへと再展開を完了しました。

この運用効率の改善への注力は、すでに成果を示し始めており、10月29日までの期間において、RIOTの月間ビットコイン生産量は約469ビットコインとなったことをご報告できることを嬉しく思います。

この期間の平均稼働ハッシュレートは約23エクサハッシュでした。そして、コーシカナ施設が変電所のメンテナンスのために停止していた月の最初の2日間を除くと、平均稼働ハッシュレートは約24エクサハッシュとなり、全社平均で80%以上の稼働率を示しています。

これらは運用の卓越性を達成するための取り組みの初期的かつ暫定的な結果に過ぎず、我々は全施設で進行中の取り組みにより、このポジティブなモメンタムをさらに強化できる強力なポジションにあると考えています。

我々はビットコインマイニング事業の成長と強化に引き続き注力しています。RIOTの焦点はビットコインマイニングの結果を最大化することにあり、我々の戦略は前例のない規模でこれを実行することを可能にしています。

それでは、RIOT PlatformsのCFOであるコリン・イーに発言を譲ります。

コリン・イー:

ありがとう、ジェイソン。

2024年第3四半期の財務結果についてご説明できることを嬉しく思います。

参考のため、そして常に参照できるものとして、スライド5をご覧ください。これは2024年第3四半期の主要な財務および運用指標のスナップショットを示しています。

しかし、次のスライドで詳細について説明させていただきます。

RIOTは世界最大の専用ビットコインマイニング施設であるロフデール施設を所有・運営しており、第3四半期中もマイナーの展開を継続し、自社マイニング能力を拡大しています。

さらに、RIOTはコーシカナ施設でもハッシュレートを追加しており、完全に開発された際には、ロフデール施設を上回る世界最大の専用ビットコインマイニング施設となる予定です。

コーシカナ施設の成功裏の開発とロフデール施設での継続的な開発の結果、RIOTは第3四半期末時点で28エクサハッシュのインストールハッシュレートを達成し、2023年第3四半期比159%増となり、四半期のガイダンスを達成しました。

当四半期中、RIOTは1,104ビットコインを採掘し、2023年第3四半期の1,106ビットコインとほぼ同水準でした。

これらの結果は、2024年4月に発生したビットコインのブロック報酬半減イベントと、2023年第3四半期から59%増加したビットコインネットワーク難易度の大幅な上昇にもかかわらず達成されました。

これらの事象にもかかわらず、そして年末までに予想される我々のハッシュレート容量の大幅な成長に支えられ、我々は2024年末までに、ハービング前の2024年第1四半期よりも多くの1日あたりのビットコイン生産量を達成できると予想しています。

RIOTは2024年第3四半期末時点で10,427ビットコインを保有しており、2023年第3四半期末時点の7,327ビットコインから42%増加しました。RIOTは第3四半期中も生産したビットコインの100%を保持し続けています。

2024年第3四半期において、RIOTは総収益8,480万ドルを報告し、2023年第3四半期の5,190万ドルから65%増加しました。この増加は主にビットコイン価格の上昇によるものです。

当四半期の粗利益は2,430万ドルで、2023年第3四半期の3,770万ドルから減少しました。当四半期の非GAAP調整後EBITDAは360万ドルの損失となり、2023年第3四半期の310万ドルの損失とほぼ同水準でした。

RIOTは2023年12月に発行されたFASBの暗号資産に関する最終基準を採用し、これによりRIOTは保有するビットコインを公正価値で認識し、公正価値の変動は損益に認識されることとなりました。

参考として、2024年第2四半期末のビットコイン価格は62,678ドルで、第3四半期末は63,330ドルでした。これにより、第3四半期に860万ドルの時価評価の上方調整が生じました。

当四半期の純損失は1億5,440万ドル、または1株当たり0.54ドルとなり、2023年同期の純損失8,000万ドル、または1株当たり0.44ドルから拡大しました。

当四半期の純損失には、3,060万ドルの非現金株式報酬費用、3,810万ドルの市場性のある株式の未実現損失、および6,000万ドルの減価償却費が含まれています。

念のため申し上げますと、2024年第1四半期から、我々は自社の運用実績の評価に基づき、マイニングハードウェアの減価償却スケジュールを2年から3年に調整しました。

2024年第3四半期のビットコインマイニング収益は合計6,750万ドルとなり、2023年第3四半期のビットコインマイニング収益3,120万ドルから116%増加しました。

ビットコインマイニングの売上原価は、主に減価償却費を除く、電力、労務費、保険を含むビットコインマイニング事業の直接生産コストで構成されています。

当四半期のビットコインマイニングの粗利益は2,840万ドルで、利益率は42%となりました。これに対し、2023年第3四半期は5,640万ドル、利益率181%でした。

2024年第2四半期の平均604エクサハッシュから第3四半期の625エクサハッシュへと4%増加したグローバルネットワークハッシュレート、および2024年4月のビットコインハービングイベントにもかかわらず、RIOTの第3四半期のビットコインマイニングコストは、前四半期比でビットコインあたりわずか40%の増加に抑えられました。

減価償却を除く当四半期のマイニングコストは、ビットコインあたり35,376ドルとなり、そのうち電力コストはビットコインあたり26,673ドル、つまり総コストの75%を占めました。

四半期比で、電力コストは1キロワット時あたり2.7セントから3.1セントに上昇しました。これは、コーシカナ施設でより多くの電力をスポット市場価格で調達し、前四半期と比較して相対的に少ない電力クレジットの相殺となったためです。

業界でも最低水準の1キロワット時あたり3.1セントという総電力コストを達成できたことを、我々は引き続き喜ばしく思っています。

直接の非電力コストには、直接労務費、マイナー保険、マイナーおよび関連機器の修理、土地リース料と関連固定資産税、ネットワークコスト、その他公共料金が含まれ、採掘したビットコインあたり8,703ドルまたは25%となりました。これは2024年第2四半期の直接非電力コストが総コストの41%を占めていたことから低下しています。

この大幅な低下は、RIOTが運営施設でスケールメリットを継続的に達成していることの結果です。RIOTがハッシュレートを拡大し続けるにつれて、総コストに占める非電力の直接コストの割合は低下傾向が続くと予想しています。

RIOTのエンジニアリング事業は、完全子会社であるESF Metronを通じて行われており、2024年第3四半期の収益は1,260万ドルとなり、2023年同期の1,550万ドルから290万ドル減少しました。

この減少は主に、サプライチェーンの制約により完了に予想以上の時間を要した大規模な政府契約1件によるものです。

これにより、当四半期のエンジニアリング部門の粗損失は90万ドルとなり、2023年第3四半期の粗利益230万ドルから悪化しました。

スイッチギアや配電センターなどの我々のカスタム電気製品は、データセンター開発および発電・配電施設における重要なコンポーネントです。開発業者によるデータセンター建設の継続的な増加や、世界的な電力需要の継続的な増加により、これらの製品への需要は増加しています。

第3四半期末には、この大規模な政府契約がついに出荷され、倉庫容量の約3分の1が解放され、この部門は高利益率の契約に取り組むことができるようになりました。

RIOTの当四半期のキャッシュベースのSG&A費用は3,640万ドルでした。このキャッシュベースのSG&A費用には、それぞれ400万ドルと490万ドルの一時的なM&A関連費用および訴訟関連費用が含まれており、当四半期のランレートベースのキャッシュSG&Aは2,750万ドルとなっています。

これは、特にケンタッキー州の追加コストによる70万ドル以上の一般事業費および報酬費用を考慮すると、四半期あたり2,500万ドルから2,700万ドルという従来のガイダンスに沿ったものとなっています。

2024年第4四半期については、ランレートベースのキャッシュSG&Aは2,700万ドルから3,000万ドルの範囲になると予想しています。

M&A費用と法務費用の予測は困難ですが、現在の訴訟活動レベルに基づくと、第4四半期の訴訟費用は第3四半期と比較して大幅に増加すると予想しています。

それでは、ジェイソン・レスに発言を戻します。

ジェイソン・レス:

ありがとう、コリン。

ケンタッキー州への最近の事業拡大により、RIOTは現在、総電力容量2ギガワットへの直接的な道筋を持ち、100エクサハッシュの自社マイニングハッシュレートという成長目標を達成するために十分な容量を確保する途上にあります。

この成長を最終的に可能にするパイプラインは、ロックデール施設の700メガワット容量、コーシカナ施設の1ギガワット容量、そしてケンタッキー州での300メガワット以上で構成されています。

本日、我々はコーシカナ施設の第2フェーズ開発の全面的な開始を発表できることを嬉しく思います。これにより完成時に600メガワットの容量が追加され、サイトの容量は1ギガワットとなります。

我々はリードタイムの長い変電所機器の発注を行っており、開発は2026年に完全に完了する見込みです。

RIOTは長年にわたり、成長計画について、そして同様に重要なこととして、その成長がどこから来るのかについて、明確なガイダンスを提供するよう努めてきました。

我々は、全体的な成長計画だけでなく、その成長計画を達成するための具体的な道筋に関する可視性を提供することが、ビットコインマイナーの成長予測の信頼性を示す上で重要な要素であると考えています。

垂直統合戦略を通じて、我々は追求可能な複数のオーガニック成長機会のパイプラインを開発してきました。これらの拡大機会は様々な開発段階にあり、任意の時点でのインフラストラクチャーポートフォリオに対する最適な資源配分の評価に基づいて、優先順位付けまたは延期することができます。

今後、我々は以前の方法論と比較して、より高い確信度と内部優先順位付けレベルに基づき、より保守的な方法で成長目標を提示していく予定です。

我々は、この approach により、期待値を確実に達成し、上回ることができるポジションに置かれると考えています。

そのため、2024年と2025年のハッシュレート成長予測を改訂しています。

2024年については、年末のインストールハッシュレートを35エクサハッシュと予想しており、これは従来のガイダンスの36エクサハッシュから若干の下方修正となります。

この調整は主に、ケンタッキー州での予想ハッシュレート成長の1.8エクサハッシュの減少によるもので、これは2025年に延期されますが、ロックデール施設での運用効率改善の取り組みにより、予想ハッシュレート成長が1.1エクサハッシュ増加することで一部相殺されます。

より具体的には、我々は2025年のmicroBT購入注文を2024年に前倒しし、変更しました。今年第4四半期に約8エクサハッシュのM60マイナーの納入を予定しています。

この夏のロックデールでのmicroBT M60マイナーの大規模展開以来、運用稼働時間に大幅な改善が見られています。実際、M60マイナーのみを使用している我々の建物の1つは、電力戦略に関連する調達期間を除き、夏の最も暑い時期でも95%以上の稼働時間を達成しました。

これらの新しいマイナーが納入されると、空冷建物2棟の旧世代マシンすべてが置き換えられ、それらは他の場所に再展開されます。これにより、ロックデール施設の総ハッシュレートは16エクサハッシュに増加し、年末までにフリート全体の効率は21.4ジュール/テラハッシュにさらに改善されます。

2024年の締めくくりとして、我々はコーシカナ施設の第1フェーズである400メガワットの完全完了に向けて順調に進んでいます。すべての重要機器は展開済みで、この開発の最終システムの試運転を進めています。

2025年については、年末のエグジットハッシュレート予測を56エクサハッシュから46.7エクサハッシュに引き下げています。

コーシカナの変電所機器のリードタイムが長期化したことにより、従来の予想では3棟だった建物が2025年には2棟のみオンラインになる見込みとなったため、より慎重なアプローチを取っています。この変更により、ガイダンスは約4エクサハッシュ引き下げられています。

さらに、2025年に予定していたケンタッキー州の拡大の一部を2026年と2027年に延期しています。コールマンロード施設の初期フェーズは2026年にオンラインとなり、その後のフェーズは翌年にオンラインとなる見込みです。

この変更により、2025年の成長約8.8エクサハッシュが2026年と2027年に延期されることになります。

2023年、RIOTはMicro BTと長期購入契約を締結する戦略的決定を行い、1テラハッシュあたり16.40ドルの価格上限で追加75エクサハッシュを購入するオプションを獲得しました。

2024年中、我々は初期発注分のマイナーの大部分を受領・展開し、コーシカナの浸漬冷却モデルとロックデールの空冷モデルの両方で、結果に非常に満足しています。

これらのマシンでは運用稼働時間が大幅に改善され、我々はこの経験を活かして全施設での運用を改善しています。

最新の展開により、RIOTのフリート効率は現在1テラハッシュあたり23ジュールとなっています。

これまでに、Micro BTからの新規マイナーの発注は予定通りまたは前倒しで受領されており、約9万台のマイナーを受領し、その大部分がすでに展開済みです。

Micro BTからの最新世代マイナーの追加受領・展開に伴い、RIOTの総フリート効率は2025年には1テラハッシュあたり20.3ジュールまで改善される見込みです。

RIOTの強固なバランスシートにより、2025年のハッシュレート成長目標46.7エクサハッシュを達成するための成長投資にコミットすることが可能です。

最新の成長予測に基づき、2025年末までの今後5四半期の設備投資は、従来のガイダンス7億1,300万ドルから減少し、約6億6,300万ドルを見込んでいます。

重要な点として、2025年の設備投資の一部は、2026年以降の将来の成長のための基盤作りにもなります。

例として、2025年のコーシカナの追加設備投資約5,000万ドルは、600メガワットの変電所のためのものであり、これにより将来の開発に十分な電力を供給できることが保証されます。

強力な流動性ポジションを維持することで、RIOTは将来にわたって成果を生み出す長期的な意思決定を継続することが可能です。

RIOTのビジョンは、世界をリードするビットコイン主導のインフラストラクチャープラットフォームになることです。

このビジョンの達成に向けて、我々は2024年に展開ハッシュレートを181%増加させるプロセスにあり、ハービング後により多くの1日あたりのビットコインを採掘できるポジションにあります。

また、当四半期中、ビットコインあたり35,376ドルという業界最低水準のマイニングコストの実現を継続しています。

我々のビジョンに向けた取り組みにおいて、我々の目標は、今後数年にわたってコスト優位性と効率性を拡大する規模で活用することです。

過去数四半期にわたり、ビットコインマイナーと、現在ではAI HPC企業の両方による電力資産への需要が大幅に増加しています。

魅力的なサイトへのタイムリーなアクセスに対してAI HPC企業がプレミアムを支払う意思を示すなど、2025年の電力アクセスに対する顕著な緊急性が見られます。

長期的には、我々は引き続き堅固な電力容量のパイプラインを確認しており、将来にわたって電力容量のパイプラインを強化する機会の評価に積極的に取り組んでいます。

RIOTは業界のトレンドを継続的にモニタリングし、総自社マイニングハッシュレート100エクサハッシュという長期目標に焦点を当てながら、株主に最大の利益をもたらす決定を行っていきます。

我々は今年RIOTが達成していることに非常に興奮しており、掲げた目標の実行と、その進捗と成功について皆様にご報告できることを楽しみにしています。

プレゼンテーションをお聞きいただき、ありがとうございました。

それでは、質疑応答に移らせていただきます。オペレーター、お願いします。

オペレーター:

質問がある方は、電話機の1、1を押して、お名前が呼ばれるまでお待ちください。質問を取り下げる場合は、再度1、1を押してください。

それでは、Q&Aの順番を確定するまで、しばらくお待ちください。

最初の質問は、HCWayne Wrightのマイク・コラネーゼ様からです。

マイク・コラネーゼ:

こんにちは、皆さん。過去数四半期のハッシュレート拡大、おめでとうございます。素晴らしい成果ですね。

まず一つ目の質問はジェイソンへですが、コール中でも少し触れられていましたが、9月の数字を見ると、最近数ヶ月間、RIOTの展開ハッシュレートと平均稼働ハッシュレートの間にかなりの開きがあったようですね。新しいマイナーを急速に稼働させ、夏季に積極的な抑制を行っていたことは理解できますが、今後、投資家はRIOTの稼働率をどのように考えるべきでしょうか?

ジェイソン・レス:

プレゼンテーションでも述べた通り、我々は運用の卓越性の達成に非常に注力しています。これは、大規模な運用を安全かつコンプライアンスに準拠した形で、高い稼働時間で実行することを意味します。

現在、我々は電力戦略に関連する抑制期間を除いて、展開ハッシュレートの95%以上の平均稼働率達成を目指しています。

もちろん、マイクも触れられたように、これは一朝一夕には実現できませんが、我々は急速な改善を見ていることに非常に満足しています。

以前、RIOTは60〜70%の範囲でハッシュレート稼働率を報告していましたが、直近の月では80%を超えています。

我々は、新しいシステムの運用に非常に満足しているコーシカナでの継続的な成長と、先ほど触れたロックデールでの進行中の作業(新しいM60マイナーの設置)を組み合わせることで、この稼働率は年末に向けて引き続き改善し、2025年には非常に強いスタートを切れると考えています。

一朝一夕の解決策ではありませんが、我々の目標は95%以上の平均稼働率達成です。

マイク・コラネーゼ:

素晴らしいですね。次の質問ですが、皆さんは今後数年にわたってコーシカナでの素晴らしいオーガニック成長の機会をお持ちですが、現在のM&A市場で見られる案件について、民間・上場企業の両面で、皆さんの追加M&Aへの関心をお聞かせいただけますか?

ジェイソン・レス:

それでは、この質問についてはジェイソン・チャンに答えてもらいましょう。

ジェイソン・チャン:

マイク、ご質問ありがとうございます。

その点について、我々は上場・非上場企業の両方で、特に非上場のマイナーに関して、非常に活発な案件の流れを継続して見ています。

厳しいハッシュプライスの状況に加え、資本へのアクセス不足と老朽化したフリートのアップグレードの必要性により、特に非上場のマイナーの間で、より大きな淘汰が進んでいると考えています。

そのため、我々は全ての機会を積極的に探っています。業界での我々のポジションを考えると、我々は自然な買い手であり、通常、機会を見るための最初の連絡先となっています。

大規模なコーポレート開発チームがこれらの探索に非常に積極的に取り組んでいます。

全体として、我々は今年の夏に発表した案件以外の追加案件を追求するタイミングについて、引き続き非常に規律ある考え方を持っています。

マイク・コラネーゼ:

ご回答ありがとうございます。

オペレーター:

次の質問は、Rothのダレン・アフタヒ様からです。

ダレン・アフタヒ:

皆さん、ご質問に答えていただきありがとうございます。

最初の質問ですが、ジェイソン、M60の新しいマシン以外での稼働率改善に関するコメントについて、稼働率を改善している物流やベストプラクティスの面で何か特筆すべきことはありますか?それともマシンのパフォーマンスだけの問題でしょうか?

ジェイソン・レス:

はい、ダレン、この稼働率を改善するために進行中のプロジェクトは非常に多くあります。

もちろん、これらのマイナーから得られている結果に満足していますが、我々が実施し、継続している改善策は多岐にわたります。

電気インフラを改善し、冷却システムの調整を行い、マイナーの修理とサポートに関する現場の組織を改善しています。

分析能力とソフトウェア機能を強化し、現在では非常に詳細なレベルで運用をモニタリングしており、より迅速に問題に対応し、解決することができます。

この指標を改善するために、多くの専門知識を投入しています。新しいマイナーは確かに大きな要因ですが、2024年を通じて、RIOTを運用の卓越性の状態に導き、2025年を強力な運営体制でスタートできるようにするために、数十、もしかすると100ものプロジェクトが進行中です。

ダレン・アフタヒ:

分かりました。次に、誰かが質問するだろうと思われる点についてお聞きします。コーシカナの追加600メガワットに関して、現時点では、これは全てビットコインマイニング専用と考えているのでしょうか?それとも、その電力ポートフォリオの使用について他の構想をお持ちでしょうか?

ジェイソン・レス:

はい。我々は600メガワットの追加容量を建設中です。もちろん、これは変電所から始まり、エネルギーを取り込みます。これは複数の用途に使用できます。

現時点では、これをビットコインマイニングに使用する計画です。しかし、株主にとってより良い方法で、つまりより良い経済性でその容量を配分する機会があれば、我々はそれに対してオープンです。

数週間前に示唆したように、特に2025年に利用可能な容量に関して、いくつかの関心を受け始めています。これらの協議は予備的なものですが、継続中です。

電力に関して良い取引ができるのであれば、我々はそれを追求します。しかし現時点では、ビットコインマイニングハッシュレートの拡大が計画です。

ダレン・アフタヒ:

ご説明ありがとうございます。

オペレーター:

次の質問は、BTIGのグレッグ・ルイス様からです。

グレッグ様、お電話がミュートになっているかもしれません。

では次の質問者に移りましょう。

オペレーター:

次の質問は、マッコーリーのポール・ゴールディング様からです。

ポール・ゴールディング:

ありがとうございます。ハッシュレートの成長、おめでとうございます。

いくつか質問させていただきます。まず、月初めに言及された変電所のメンテナンスに関する事務的な質問です。

これは電力会社主導のものであり、1,200万ドルのデマンドレスポンスクレジットに含まれているのでしょうか?それとも財務には影響しないものだったのでしょうか?

そして...

ジェイソン・レス:

申し訳ありませんが、お話を中断させてください。

ポール・ゴールディング:

大丈夫です。いいえ、私のフォローアップ質問は無関係なものなので、どうぞ続けてください。

ジェイソン・レス:

これは純粋にエンジニアリング的なものでした。デマンドレスポンス的な行動ではなく、計画的で予定されたもので、RIOTの内部チームが対応しました。

ポール・ゴールディング:

どうぞ、ジェイソン。それから、ESS Metronと、その子会社の政府契約における能力の活用について具体的にお話いただけますか?

第三者との取引と垂直統合されたインフラの構築における、ESS Metronの活用についてより広い視点でどのようにお考えでしょうか?一方に限界的な利点はありますか?全体的にどのようにお考えですか?

ジェイソン・レス:

実は、RIOTはESS Metronにとってかなり小さな顧客です。ご想像の通り、他のタイプのデータセンターの建設や発電用途など、現在、彼らの機器に対する関心は非常に高いのです。

そのため、彼らが決定を下す際に、大きな取捨選択を迫られることはありません。彼らが抱えている他の仕事を追求する能力を我々が妨げる必要はありません。

しかし、サプライチェーンの可視性の確保、建設コストの削減、そして展開方法の急な変更が必要な場合 - 技術は変化していますから - ESS Metronは我々と非常に迅速に協力することができます。おそらく、すべて同じファミリー内にあるため、第三者の顧客の場合よりもずっと柔軟に対応できます。

第3四半期末にこの政府契約が出荷されたことで、このエンジニアリング部門の製造能力が大幅に解放されました。

これは素晴らしいことです。なぜなら、以前の収益と粗利益レベルに戻る軌道に乗ることができるからです。

この業界では、第4四半期は通常、エンジニアリング部門の業績が鈍化する時期ですが、この新しく利用可能となった能力により、2025年第1四半期から着手して実行される高利益率の契約に取り組み始めることができます。

ポール・ゴールディング:

なるほど。ありがとうございます。

最後にもう1点だけ質問させていただけますか。ケンタッキーのタイムライン調整について、言及された1.8エクサハッシュの主な要因として特筆すべきものはありますか?ありがとうございます。

ジェイソン・レス:

はい。ケンタッキーでの成長のための計画されたパイプラインはすべて無傷です。何もキャンセルされていません。

我々は本当に単に調整を行っているだけです。私が触れたように、資産のポートフォリオと、我々が目の前にある全体的な状況を考慮して、何が最も理にかなっているかに基づいてそのポートフォリオを最適化しています。

ケンタッキーでの成長が延期された唯一の理由は、電力容量を最大化しながら、同時に可能な限り最高の経済性を確保するために、追加の時間を費やすことができるようにするためでした。

簡単に言えば、これは単に品質とフォーカスを優先することの問題です。

ポール・ゴールディング:

分かりました。ありがとうございました。

オペレーター:

ありがとうございます、ポール様。

次の質問は、Compass Point Research and Tradingのジョー・フリン様からです。どうぞ。

ジョー・フリン:

皆さん、こんにちは。ご質問させていただきます。

一時的な項目に起因するとされるSG&Aの継続的な増加について、より詳しく説明していただけますか?これは第4四半期にも続くように見えますが。

また、訴訟の面で、ホスティング取引先との訴訟の状況はどうなっていますか?これは引き続き事業の粗利益を圧迫しているように見えます。ありがとうございます。

ジェイソン・レス:

はい、ジョー、ありがとうございます。

後ろから順番にお答えします。訴訟に関する最新情報は提供できません。訴訟について具体的にコメントすることはできませんが、これらの案件は継続中です。

キャッシュG&Aについて言えば、我々は2024年中にM&Aで非常に活発に活動してきました。そのため、財務諸表上では、ブロックマイニングの買収完了により、その買収関連コストの項目で300万ドルの費用が計上されています。

また、Bitfarmsとの取り組みなど、まだ完了していないM&A案件に関連する活動については、Bitfarmsの例では、約400万ドルの一時的なコストが発生しており、これらはG&Aとして財務諸表に計上されています。

ご指摘の通り、継続中の訴訟により費用も増加しています。これは2021年のWinston買収で引き継いだレガシーホスティング顧客に関するものです。

ここで重要なのは、一時的なM&Aおよび訴訟関連費用を除くと、当四半期のランレートベースのキャッシュSG&Aは2,650万ドルとなり、これは従来のガイダンスに沿ったものだということです。

特に、ケンタッキーの買収と事業統合の結果として70万ドル以上の一般事業費と報酬費用が追加されたことを考慮すると、これは四半期あたり2,500万ドルから2,700万ドルという従来のガイダンスに沿っています。

残念ながら、第4四半期の訴訟費用は第3四半期と比較して大幅に増加すると予想されます。しかし、これらは一時的な性質のものであり、事業の継続的な運営のランレートに関連するものではありません。

これらは現時点で不可避的に発生する費用ですが、Winstonカレッジの件が終了することを楽しみにしています。

ジョー・フリン:

ありがとうございます。また、先ほどの質問に関連して、600メガワットの変電所に関してはすべてのオプションをオープンに検討されているようですが、AI HPC関連の取引先との初期的な会話を始められているのか、また、その600メガワットの変電所の建設が活動の増加につながる可能性があるのかについて、お聞かせいただけますか?ありがとうございます。

ジェイソン・レス:

我々の考えでは、より多くの電力容量はより多くのオプション性を意味し、AI HPCによる需要の急増は、そのオプション性をさらに価値あるものにしています。

先ほど述べたように、これらの協議はまだ予備的なものですが、継続中です。この容量をビットコインマイニング以上に収益化できる良い取引が可能かどうかを模索しています。

それが結論に達した場合は、もちろん市場に更新情報を提供します。しかし、複数の関係者から関心が寄せられていることに我々は励まされています。

ジョー・フリン:

了解です。以上です。

オペレーター:

次の質問は、スティーフェルのビル・パパナスタシオ様からです。

ビル・パパナスタシオ:

こんばんは、皆様。質問の機会をいただき、ありがとうございます。

最初にESS Metronについてお伺いしたいのですが、最近の四半期におけるAI HPC分野からの需要の伸びを定量化できますでしょうか?

ESS Metronの現在のスケーラビリティと、この需要の伸びに対応する能力について、何かコメントをいただけますでしょうか?ありがとうございます。

ジェイソン・レス:

このような種類のサービスに対する需要は非常に大きいと言えます。

ESSは施設の規模、そして製造に利用可能な作業員と機器によって制限されていますが、主に製造に利用可能な施設の規模が制限要因となっています。

この時点で機器を確保するために、納期が非常に遠い将来であっても受け入れる意向を示す案件もあります。

そのため、即時の成長に対する需要は大きいものの、多くの企業が何年も先の成長を計画しており、今のうちにその生産能力の順番を確保したいと考えています。

残念ながら、その需要を定量化する数字は持ち合わせていませんが、非常に堅調な需要があることは申し上げられます。

我々にとっての制限要因は、本当にその施設の規模と、工場のフロアにどれだけの機器を設置できるかということです。

我々はその生産能力を増強する機会を検討しています。なぜなら、それによってその事業の収益プロファイルを向上させることができるからです。

ビル・パパナスタシオ:

ありがとうございます。とても参考になりました。

2つ目の質問として、Bitfarmsとの和解契約の後、経営陣は現在、その株式保有とプレイブックについてどのようにお考えでしょうか?

私の理解では、和解契約はBitfarmsに対する新たな働きかけを妨げるものではないと思いますが、この点についてのお考えをお聞かせください。

ジェイソン・レス:

はい、その通りです、ビル。

まず何よりも、Bitfarmsの大株主として、我々は明らかに彼らの成功を望んでいます。

我々のBitfarmsへの関与の結果として、多くのポジティブなコーポレートガバナンスの変更が行われ、今日のBitfarmsは今年初めとは大きく異なる会社となっています。

我々は、これがすべての株主に利益をもたらし、Bitfarmsの成功を助ける変更だと考えています。

我々は和解契約を締結しましたが、しばらくの間は他のコーポレートガバナンスの変更を試みることさえできません。

したがって、現在の保有ポジションに関しては、我々は引き続き評価を行い、資本の最善の使途が何であるかを判断していく予定です。

長期的な計画について、まだ最終的な決定は行っていません。

これは、Bitfarms自身の戦略的発展と実行、RIOTの戦略的発展と実行、そしてセクターと市場のダイナミクスなど、多くの要因によって決定されることになるでしょう。

ビル・パパナスタシオ:

ありがとう、ジェイソン。非常に参考になりました。

オペレーター:

次の質問は、BTIGのグレッグ・ルイス様からです。

グレッグ・ルイス:

はい、聞こえますか?

ジェイソン・レス:

はい、グレッグ、聞こえています。

グレッグ・ルイス:

技術的な問題があったようですね。

皆様、コーシカナの開発について言及されていましたが、お伺いしたいのですが、ロックデールについても同様ですが、今後数年でERCOTへの必要な申請を行えば、これらのサイトを拡大して電力容量を増やす可能性はありますか?

ありがとうございます。

ジェイソン・レス:

ご質問ありがとうございます、グレッグ。

テキサスで我々が構築してきたもの、運用基盤の構築だけでなく、構築してきた関係、学んだこと、これら2つの巨大なサイトを建設した結果として整備されたすべてのことにより、我々はテキサスで追加容量を獲得するためのグリーンフィールド機会を追求する上で、本当に良い優位性を持っていると感じています。

それは現在のサイトの近くであっても、テキサスの他の場所であってもです。これらは我々が定期的に取り組んでいることです。

コーシカナのような場所での即時の成長パイプラインを持つことの利点の1つは、より長期的に考え、取り組む能力があることです。

そのため、我々の運営チームがコーシカナを1ギガワットまで完全に開発する一方で、我々は2025年、2026年、あるいはそれ以降の直近の将来に実現する可能性のある、他のすべての機会やプロジェクトにバックグラウンドで取り組んでいます。

現時点で更新できる詳細はありません。我々は常に、より多くのオプション性を創出し、電力容量を増やす方法を探っています。

そして、それは潜在的なオーガニック成長の機会とM&Aの機会の両方で行っています。

グレッグ・ルイス:

非常に参考になりました。また、遅延に関して、コーシカナについてはかなり分かりやすいですね。変圧器が後で到着するということですが、ケンタッキーについて、今後はガイダンスについてより保守的になるということですが、ケンタッキーでの遅延の背景について何か説明していただけますか?

ジェイソン・レス:

はい、グレッグ、その点について2つの観点からお話しします。

最大の理由は、まず第一に、ケンタッキーでのすべての成長パイプラインは無傷であるということです。

これらの成長タイムラインが延期された主な理由は、システムから得られる電力容量を最大化するために、追加の時間を費やす機会があったためです。

我々はそれを実現できるようになります。そのため、できるだけ早く実現することを優先するのではなく、これらから最大限の価値を引き出すことを優先する決定を行いました。

また、設計の機会という要素もあります。我々はシステムをより良いものにする方法を見出したと考えています。

そのため、我々は品質を優先し、実行の完全性に注力することを選択しました。これは我々が確実に持続可能な成長を達成するためです。

グレッグ・ルイス:

非常に参考になりました。ありがとうございます。

オペレーター:

次の質問は、Northland Capital Marketsのマイク・グレンデル様からです。

オーウェン:

こんにちは、皆様。マイクの代理でオーウェンです。

手短に1点お伺いしたいのですが、電力抑制戦略についてもう少し詳しく説明していただけますか?また、電力抑制収入が前年比で減少している理由は、主に需要の遅れによるものと考えて良いでしょうか?

ジェイソン・レス:

良い質問ですね。電力戦略にはいくつかの主要な要素があります。

1つ目は、ヘッジされていない電力について、スポット市場の電力価格が我々のブレークイーブンレベルを上回った時に抑制を行うというものです。

テキサスの素晴らしい点は、エネルギーが豊富にあるため、年間のわずか数パーセントの時間帯だけ抑制することで、非常に良好な電力コストを達成できることです。

実際、我々はM66Fマイナーのブレークイーブン価格をバックテストし、2023年のテキサスのエネルギー価格に対してバックテストを行いました。3-4%の時間帯で抑制を行うことで、メガワット時あたり31ドルという総電力コストを達成できることが分かりました。

この3-4%の時間帯で、我々はヘッジされた電力でクレジットを獲得することができます。2023年は夏季に多くの価格変動があり、かなりの量の電力クレジットを獲得することができました。

そのため、2024年も同じ量のヘッジを持っていましたが、同じレベルの価格変動は見られず、同じレベルの電力クレジットは獲得できませんでした。

しかし、これは我々の戦略の一部です。なぜなら、価格変動の欠如は、コーシカナでロックデールよりも多くの電力をスポットレベルで調達できる、より低い価格を意味したからです。

我々は常に、ビットコインマイニングの価値を示すことに関与し続けます。これは、グリッドの安定性の支援、発電資産の財務プロファイルの改善、グリッドのイベントに対応する大規模で柔軟な負荷となることを意味します。

これは、電力コストの削減という形で実現されます。つまり、高価格期間中に負荷をシャットダウンして高価格を支払わないようにするか、あるいはそれらの期間中にヘッジで行った財務的コミットメントを収益化する形で実現されます。

そのため、我々には電力戦略に専念するチームがあり、常に機会を探っています。

我々は、フォワードカーブが市場の電力価格と比較して比較的高い水準にあると考えています。2024年の夏に向けて価格変動への懸念が大きかったのですが、その価格変動は実現しませんでした。

太陽光発電が、将来的に価格変動を引き起こす可能性のあるギャップを埋めることができました。

多くの点に触れましたが、要するに、我々は常にビットコインマイニングの利点を示し、また電力コストを改善し、経済性を向上させる方法を見出すよう努めています。

オーウェン:

非常に参考になりました。ありがとうございます。

オペレーター:

次の質問は、ニーダムのブライアン・ビートン様からです。

ブライアン・ビートン:

ありがとうございます、皆様。我々から2つ質問させていただきます。

まず、先ほどの質問に関連してですが、HPCに参入するために必要な条件は何でしょうか?単にビットコインのサイクルダイナミクスの問題なのか、適切な顧客が現れるのを待っているのか、この2つのうちどちらかをお選びいただけますか?

また別の質問として、電気機器の遅延によるタイムラインの遅れについて、これらの長納期品の入手に関する最新状況をお聞かせください。

ジェイソン・レス:

最初の質問、AI HPCに参入するために何が必要かについてお答えします。

ご指摘の通り、要素の1つは強力なブルーチップの取引相手です。これは相当規模の開発であり、簡単には方向転換できない方向への資産の転用となりますので、我々は本当に、非常に強力で十分な資本を持つ取引相手と確実に協力したいと考えています。

我々は実際にはビットコインマイニング市場の循環性のタイミングを図ろうとはしていません。本当に、これらの経済性がビットコインマイニングよりも我々にとって良いものになるかどうかを見ています。

これが特に関係するのは、初期の設備投資の側面です。AI HPCデータセンターの建設は、ビットコインマイニング施設の建設よりも信じられないほど高額です。

そのため、我々がこのような取引を追求するのは、資本効率を改善する場合であり、それをより困難にする場合ではないと考えています。

つまり、これがあなたの質問への簡単な回答です。取引相手次第であり、我々に提示される取引の種類次第ということです。

2つ目の質問について、長納期品に関してですが。

はい。この第2フェーズの開発を最近開始したばかりですが、過去にこれらの長納期品を発注しています。

345KVや138KVの変電所について話す場合、これらは18ヶ月以上のリードタイムが必要です。24ヶ月かかることもあります。

そのため、これらの品目のリードタイムは非常に長いものです。幸いなことに、我々はすでにこれらの発注を行っているため、新規発注の場合に必要となる可能性のある18ヶ月や24ヶ月ではなく、1年弱で受け取れる見込みです。

ブライアン・ビートン:

ありがとうございます、皆様。

オペレーター:

次の質問は、B Rileyのルーカス・パイプス様からです。

ルーカス・パイプス:

オペレーター様、ありがとうございます。皆様、こんにちは。

ジェイソン、M&Aを積極的に検討していると何度か言及されましたが、現在、このフォーカスはどの程度の優先順位にあるのでしょうか?

また、より大きな視点で、どのようなM&A機会を検討されているのでしょうか?大型案件を狙っているのか、それともより小規模な買収を検討されているのでしょうか?

この点についてより詳しくお聞かせいただければ幸いです。ありがとうございます。

ジェイソン・レス:

ありがとうございます、ルーカス。

我々にとって、これはどちらかを選択する問題ではありません。

我々は長い前に、コーポレート開発チームの構築に投資する決定を行いました。そのため、会社の一部が運営とオーガニックパイプラインの構築に注力する一方で、有能な個人で構成される完全に別個のチームがM&A機会を検討しています。

このコーポレートインフラを構築することで、我々はこれら両方を同時に実行することができます。これは、このスペース全体の規模と緊急性を考えると、非常に重要だと考えています。

検討しているM&A機会のタイプについて、この質問はコーポレート開発・戦略部門のエグゼクティブバイスプレジデントであるジェイソン・チャンにお答えしてもらいましょう。

ジェイソン・チャン:

ありがとう、ジェイソン。ルーカス、こんにちは。

そのご質問について、いくつかコメントさせていただきます。

まず、機会のタイプと、大物を狙っているかどうかについてですが、我々は様々なタイプの取引に比較的オープンな姿勢です。

確かに、我々にとって意味のある規模である必要はあります。そのため、より大規模な取引にもオープンです。

しかし、時には小規模な案件で興味深い機会や興味深い評価が見られることがあり、それらは時間とともに、より意味のあるものに成長する可能性があります。

そのため、我々は大物を狙うか小規模な機会を無視するかという考え方はしていません。評価、運営の卓越性、そして我々が事業を行いたい管轄区域での運営という組み合わせを見出すことが重要です。

最後のコメントとして、そしてあなたの質問に対する回答として、ルーカス、我々は今年の夏に取引を完了したばかりですが、別の取引を完了する妨げとなるのは、適切な機会を見つけることだけです。

そのため、我々はM&Aに対して非常にオープンです。大規模なオーガニック成長パイプラインを補完する機会を積極的に探っています。

ルーカス・パイプス:

ジェイソンとジェイソン、ありがとうございます。

このテーマについて、短い追加質問を2つさせていただきます。

まず、ハイパースケーラー、AI、HPCを志向する組織と競合していると感じていますか?それともそうではありませんか?

そして2つ目に、買収先を選別する際に、AI HPCは考慮要因となりますか?それとも本当にBTCサイドに重点を置いているのでしょうか?

ありがとうございます。

ジェイソン・レス:

それについてお答えします、ルーカス。

一部の資産についてはAI HPC企業との競合がありますが、我々の優位性は、ビットコインマイニングに適した資産の範囲が、AI HPCに適した資産の範囲よりもはるかに大きいということです。

これは本当に、立地と異なるサイトの品質について話しているのです。

非常に遠隔地で建設が非常に困難な地域もあるかもしれません。AI HPCの建設にはより多くの時間がかかる可能性がありますが、ビットコインマイニングはより迅速に機能する可能性があります。

人々が非常に遠隔地にビットコインマイニング施設を建設し、単にトップオンインターネットを使用してインターネットを追加するケースもあります。

明らかに、これはAI HPCデータセンターには機能しません。

そのため、ビットコインマイニングに適した資産の範囲がAI HPC企業に適した資産の範囲よりも広いという事実により、我々は追加の電力容量の確保において彼らに対して優位性を持っています。

我々は必ずしもAI HPC企業を具体的に探しているわけではありません。しかし、電力資産を検討する際には、それが我々に与えるオプション性と、AIオペレーターと良い取引を結べる可能性のある資産かどうかを考慮しています。

重要なポイントは、我々は電力へのアクセスを得ようとしているということです。

ジェイソン、再度ご説明いただき、成功をお祈りしています。

オペレーター:

次の質問は、JPモルガンのレジー・スミス様からです。

レジー・スミス:

皆さん、ご質問の機会をいただき、ありがとうございます。

皆さんの大手競合他社の1社が最近、グリーンフィールド開発を一時停止し、その収益を直接ビットコインの購入に充てることについてコメントしており、ハッシュプライスなどを理由に挙げていました。

明らかにその会社は皆さんとは異なる資産基盤と土地基盤を持っていますが、ハッシュプライスの文脈の中で、ビットコインを購入するかサイトを建設するかという決定についてどのようにお考えなのか、また、それが資本配分の決定にどのように影響するのかについてお聞かせください。

ジェイソン・レス:

はい、レジーさん、ありがとうございます。

まず第一に、この垂直統合戦略の一環として、我々は行動を起こすことができる資産のポートフォリオとパイプラインを構築することを優先しており、それらをいつどのように収益化するかは本当に我々の裁量に委ねられています。

もちろん、近年は、ビットコインマイニングのためにそれらの資産を構築することが優先事項であり、機会でもありました。

我々は、業界最低水準の電力コスト(2024年第3四半期は1キロワット時あたり3.1セント)を持つ低コスト生産者として実証してきたように、その電力を大規模に活用し、市場価格から割引された価格でビットコインを効果的に調達することが、ビットコインを蓄積する最良の方法だと考えています。

当四半期の我々のマイニングコストは、電力費用と現場運営費用を含めて、ビットコイン1個あたり35,376ドルでした。これは期間中のビットコインの市場価格をかなり下回っています。

そのため、我々は、この業界をリードする電力戦略を持つ低コスト生産者であることが、ビットコインへのエクスポージャーを得る最良の方法だと考えています。

もちろん、我々はビットコインカンパニーですので、ビットコインを購入する機関や個人は誰であれ、我々にとって興奮する材料です。

誰もが資本の優先順位付けについて異なる考え方を持っています。我々は低コストの電力を活用し、それを実践してビットコインマイニングの利点を示しています。

レジー・スミス:

その点について短いフォローアップ質問をさせていただけますでしょうか。マイニングの低コストは完全に理解できます。

我々が話している1つの点は、マイニングコストだけでなく、コインをマイニングするのにかかる時間についてです。

時間の要素について、どのように考えているか、お話しいただけますか?

なぜなら、実際には今日ビットコインを購入することもできますし、マイニングすることもできます。そこには時間差があります。それはあなたの計算にどのように影響しているのでしょうか?

ジェイソン・レス:

そうですね、ビットコインマイニングが提供するのは、実際には一定期間にわたってビットコインに平均的に投資するメカニズムだと考えています。

ビットコイン価格が下がった場合、おそらくほとんどの場合、長期間下がり続けると、コスト高の生産者が撤退するにつれてネットワーク難易度が反応し、その時にはより低い価格でビットコインをマイニングすることになります。

これは動的な結果です。2021年から2022年、2023年のベア市場に移行する際、ネットワーク難易度の変化に応じてマイニングコストが変動したことを比較してみてください。

そのため、ビットコインマイニングでは、1つの価格を選んで「よし、施設や新しい運営を構築するために投資する代わりに、この価格でビットコインに投資しよう」と言うのではなく、時間をかけて平均的に投資するポジションを取っているのだと考えています。

そして、そのエクスポージャーをある種平準化し、リスクを軽減しているのです。

また、ビットコイン価格が上昇し、ビットコインマイニングの経済性が突然予期せず爆発的に良くなった時に、我々はすでにそこに存在する運営体制を持っているため、その機会を捉えるために新しいハッシュレートを展開する際のタイムラグもありません。

そのため、レジーへの質問の短い回答は、これは時間の問題に帰着すると思います。時間をかけて平均的に投資したいのか、それとも今すぐ大きく賭けたいのかということです。

我々のコスト効率を考えると、時間をかけて平均的に投資する方が理にかなっており、おそらくリスクも低いと考えています。

レジー・スミス:

それは本当に理にかなっています。もう1点だけ質問させていただけますでしょうか。今晩AI HPCについて多く語られましたが、ダラスとオースチンに非常に近い2つのサイトを見ていて、これが資産として、また潜在的なパートナーとのHPCの議論において重要な特徴として挙がっているのかどうか興味があります。明らかに規模も同様ですが。

私は皆さんが本当に良い立地を持っているように思いますが、過大評価しているかもしれません。皆さんの議論の中でもそのような反応があったのかどうか、お聞かせください。ありがとうございます。

ジェイソン・レス:

はい、それは良い質問ですね、レジー。

主要な大都市圏に近いそれらの立地は優位性です。

まず第一に、人材を確保する上で有利です。これらの大規模サイトを運営するには、ビットコインマイニングであれAI HPCデータセンターであれ、大勢の人々が必要です。

そのため、質の高い人材が必要で、ダラスやオースチンのような大都市の近くであれば、より多くの人材が近くにいます。

特にロックデール施設を見ると、そのエリアでは非常に多くの開発が行われており、特にそこに建設されたサムスンの半導体工場により、より多くの人材がその地域に流入してきています。

また、これらの大都市圏の近くにあることで、複数の光ファイバーインターネットオプションが利用可能です。

これも潜在的なAI HPCデータセンターにとって魅力的な特徴です。

また、これらの場所の近くには既に大手テクノロジー企業が存在しており、これは潜在的な取引相手にとってさらなる価値となっています。

そのため、主要な大都市圏は魅力的な特徴であることが判明しています。

オペレーター:

これで本日の質疑応答を終了させていただきます。

締めくくりのご発言について、フィル・マクファーソンにお返しいたします。

フィル・マクファーソン:

ありがとうございます、オペレーター。

RIOT Platformsの2024年第3四半期決算説明会にご参加いただき、皆様に感謝申し上げます。

今後の展開について、また皆様からのご質問について、更新情報を提供させていただく機会を楽しみにしております。

来年初めの年末決算発表でお会いしましょう。ありがとうございました。

オペレーター:

これで本日のカンファレンスコールを終了いたします。ご参加ありがとうございました。

これにて切断させていただきます。

7.Earnings Call Proによる分析結果

🔥ポジティブな点

収益増加: 売上は前年同期比で65%増加し、総収益は約8,480万ドルに達しました。これにより、ビットコイン採掘の収益が顕著に伸びたことが確認されました

ハッシュレートの拡大: ハッシュレートは28 EH/sに達し、過去の目標値を達成しました。これは競争優位を高める重要な要素とされています

電力契約による収益: テキサス州の電力供給契約により、電力の使用を一時的に停止することで電力売却収益を得ました。これにより、収益の一部を補填し、約4,000万ドルの収益を計上しました

戦略的提携の拡大: Bitfarmsとの提携を通じて、持株を18.9%に増加させることで、競争力強化と規模拡大を図っています

🥶ネガティブな点

純損失の増加: 第3四半期の純損失は予想を上回り、約4,800万ドルの損失を計上しました。ビットコイン価格のボラティリティと電力コストの上昇が原因とされ、持続可能な収益性の確保に課題が残ります

ビットコイン価格依存: ビットコイン価格の変動に対する依存が依然として高く、ビットコイン市場が下落する場合、収益への影響が避けられないリスクが存在します

運営コストの増加: 採掘機器の維持やデータセンターの運営にかかるコストが上昇しており、採掘効率の改善が急務とされています

🤖AIアナリストの分析と将来の予測

Riot Platformsの成長はビットコイン価格およびハッシュレートの拡大に依存していますが、ビットコイン市場のボラティリティが続く限り、収益の安定性には課題が残ります。電力売却による収益モデルが一部のリスクを緩和するものの、運営コストの増加により全体的な収益性が圧迫されている状況です。将来的には、新たな採掘設備やエネルギー効率の向上が競争力を高めるために重要となります。市場が上昇する場合、株価は上昇する可能性があるものの、逆に市場の下落には脆弱であるため、慎重なリスク管理が求められます。

Riot Platformsの短期的なパフォーマンスはビットコイン価格と運営効率に強く影響を受ける見込みですが、長期的には電力コスト削減や採掘技術の革新が収益性を向上させる鍵となるでしょう。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。