Harley-Davidson(HOG)2024/Q4決算発表(2025/2/5)

1.売上と収益

・EPS 予想 -0.66 → 結果 -0.93 ✖

・売上 予想 462.15M → 結果 420.49M ✖

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

1.基本情報

企業名:Harley-Davidson, Inc.(ハーレーダビッドソン)

本社所在地:3700 West Juneau Avenue, Milwaukee, Wisconsin 53208, USA

設立年:1903年

業種:自動車(オートバイ製造)

証券コード:NYSE: HOG(ニューヨーク証券取引所)

CEO:Jochen Zeitz(ヨッヘン・ツァイツ)

従業員数:約5,800人(2024年時点)

公式サイト:www.harley-davidson.com

2.事業内容

Harley-Davidson, Inc.は、主に大型オートバイの製造・販売を行うアメリカの企業であり、世界的に有名なオートバイブランドの一つです。以下の3つの主要事業セグメントを展開しています。

(1)Harley-Davidson Motor Company (HDMC)

オートバイの製造・販売

パーツ&アクセサリー、アパレルの販売

主要モデル:Grand American Touring, Cruiser, Trike, Sport, Adventure Touring

グローバル市場への展開

(2)Harley-Davidson Financial Services (HDFS)

販売金融(ローン・リース)

保険事業

クレジットサービス

ディーラーファイナンスの提供

(3)LiveWire

電動バイク(EV)の開発・販売

代表モデル:「LiveWire ONE」

2022年にSPACを通じて株式上場(EV部門独立)

3.企業理念とビジョン

ミッション:「自由のための冒険を追求する」

ビジョン:「業界のリーダーとして、革新と進化を続け、感情に訴えかけるブランドを築く」

ブランドスローガン:「More than building machines, we stand for the timeless pursuit of adventure. Freedom for the soul.」

4.市場・競争環境

(1)主要市場

北米(最大市場)

欧州・中東・アフリカ(EMEA)

アジア太平洋(APAC、日本・中国・オーストラリアなど)

ラテンアメリカ

(2)主な競合企業

Honda(本田技研工業)

Yamaha(ヤマハ発動機)

BMW Motorrad(BMWグループ)

Indian Motorcycle(ポラリス社)

Ducati(ドゥカティ、フォルクスワーゲングループ傘下)

Triumph Motorcycles(トライアンフ)

5.業績と戦略

(1)2024年の業績ハイライト

売上高:51.87億ドル(前年比 -11%)

営業利益:4.17億ドル(前年比 -47%)

EPS(1株当たり利益):3.44ドル(前年比 -29%)

HDMC部門の売上減少(オートバイ販売不振)

HDFS部門の利益増加(金融事業の成長)

(2)2025年の経営戦略

「The Hardwire(ハードワイヤー)戦略」の継続

プレミアムバイク市場でのブランド強化

EV(電動バイク)市場への投資拡大

ディーラーネットワークの最適化

北米市場の販売拡大と国際市場での成長

6.最近の動向

2023年~2024年:ディーラー在庫の削減と市場適応を進める一方で、需要減退により販売が低迷

EV事業の強化:「LiveWire」ブランドの確立と新モデル開発

高金利環境による消費低迷の影響:特に北米市場での販売減少

M&A・パートナーシップ:Hero MotoCorp(インドの二輪車メーカー)との提携継続

新モデル発表:「Street Glide」「Road Glide」ツーリングモデル投入

7.まとめ

Harley-Davidson, Inc.は、120年以上の歴史を持つアメリカの代表的なオートバイブランドであり、高級感やカスタマイズ性に優れた大型バイクを主力としています。一方で、近年は市場環境の変化に対応するために、「The Hardwire」戦略の下で収益性の向上とEV市場への進出を加速させています。2025年以降は、新モデルの投入とディーラー戦略の最適化を進めることで、業績回復を図る方針です。

3.決算概要(FORM8-K)

1.損益計算書

(1)四半期および通年の業績

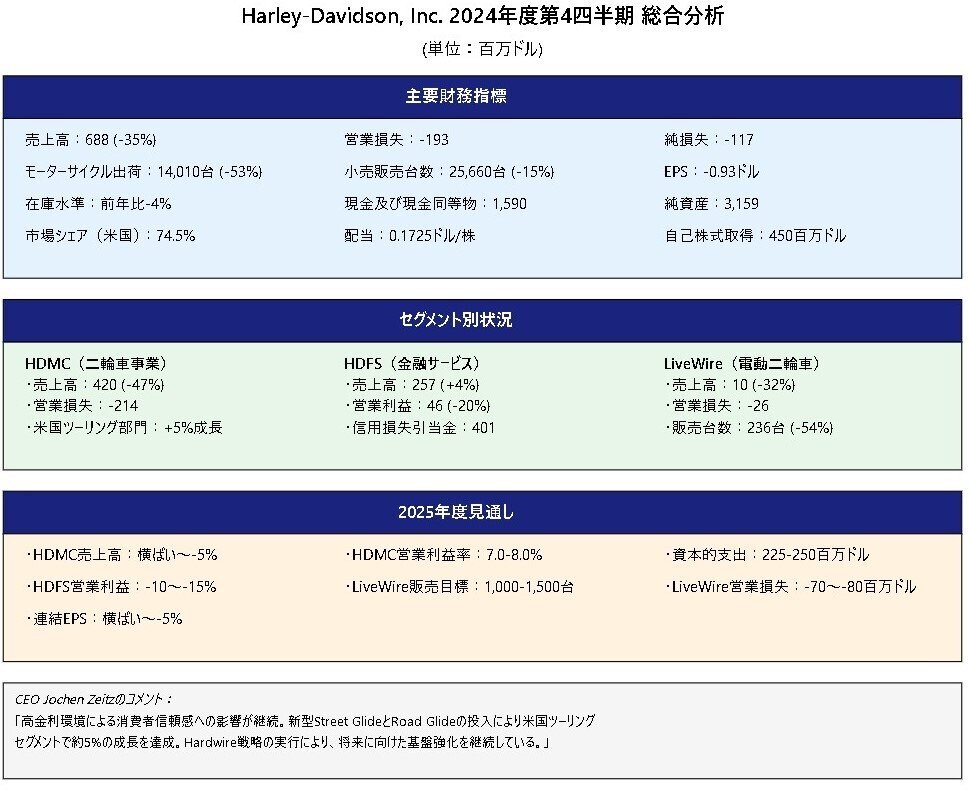

・2024年第4四半期の売上高は6.88億ドル(前年同期比 -35%)

・通年の売上高は51.87億ドル(前年同期比 -11%)

・2024年第4四半期の営業損失は1.93億ドル(前年同期 -2,100万ドル)

・通年の営業利益は4.17億ドル(前年同期比 -47%)

・2024年第4四半期の純損失は1.17億ドル(前年同期は純利益2,600万ドル)

・通年の純利益は4.55億ドル(前年同期比 -36%)

・希薄化後EPSは第4四半期で-0.93ドル、通年で3.44ドル(前年同期は4.87ドル)

(2)事業別業績

・HDMC(Harley-Davidson Motor Company)売上高:

- 2024年第4四半期 4.2億ドル(前年同期比 -47%)

- 通年 41.22億ドル(前年同期比 -15%)

・HDFS(Harley-Davidson Financial Services)売上高:

- 2024年第4四半期 2.57億ドル(前年同期比 +4%)

- 通年 10.39億ドル(前年同期比 +9%)

・LiveWire(電動バイク部門)売上高:

- 2024年第4四半期 1,040万ドル(前年同期比 -32%)

- 通年 2,635万ドル(前年同期比 -31%)

2.貸借対照表

(1)資産

・総資産は118.82億ドル(前年 121.41億ドル)

・現金及び現金同等物は15.90億ドル(前年15.34億ドル)

・売掛金は2.34億ドル(前年2.67億ドル)

・在庫は7.46億ドル(前年9.30億ドル)

(2)負債

・総負債は8.72億ドル(前年8.89億ドル)

・長期負債は44.69億ドル(前年49.91億ドル)

・短期負債は6.40億ドル(前年8.79億ドル)

(3)株主資本

・総株主資本は31.58億ドル(前年32.52億ドル)

・配当支払い総額は9,122万ドル

3.キャッシュフロー計算書

(1)営業キャッシュフロー

・2024年の営業キャッシュフローは10.64億ドル(前年7.55億ドル)

・前年よりも3.09億ドルの増加

(2)投資キャッシュフロー

・2024年の投資キャッシュフローは-3.83億ドル(前年-5.12億ドル)

・主な要因は設備投資1.97億ドル

(3)財務キャッシュフロー

・2024年の財務キャッシュフローは-5.72億ドル(前年-1.75億ドル)

・株式買戻しの影響で約4.60億ドルの流出

4.特記すべき事項

(1)売上減少の主な要因

・高金利環境による消費者需要の低迷

・ディーラーチャネルの在庫調整

・アジア市場(日本、中国)での販売減少

(2)地域別販売動向

・北米:通年販売台数 102,023台(前年 105,890台、-4%)

・EMEA(欧州・中東・アフリカ):通年販売台数 24,082台(前年 27,005台、-11%)

・アジア太平洋:通年販売台数 22,213台(前年 26,953台、-18%)

・中南米:通年販売台数 2,911台(前年 2,923台、-7%)

(3)2025年見通し

・HDMCの売上は横ばい~5%減少

・HDMCの営業利益率は7.0~8.0%を見込む

・HDFSの営業利益は10~15%減少見通し

・LiveWireの販売台数は1,000~1,500台、営業損失は7,000万~8,000万ドル見込み

・EPSは横ばい~5%減少の見通し

・設備投資額は2.25億~2.50億ドル

まとめ

Harley-Davidsonの2024年第4四半期決算は売上高が大幅減少し、営業損失を計上する厳しい結果となりました。特にHDMC部門の売上減少が顕著で、販売台数の低下が影響しました。一方、HDFS部門は収益が増加し、経営の下支えとなりました。2025年も高金利環境による消費需要の減退が続くと予測されるため、業績の回復には時間がかかる見通しです。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■決算発表マインドマップ

■業績ハイライト:

第4四半期:連結売上高は35%減少、営業損失1億9,300万ドル

通期2024年:連結売上高は11%減少(52億ドル)、連結営業利益は47%減少(4億1,700万ドル)

2024年の1株当たり利益は3.44ドル(前年4.97ドル)

■主な事業動向:

1.小売販売:

グローバル小売販売は第4四半期15%減少、通期7%減少

北米13%減少、その他国際地域17%減少

ツーリング部門は米国で市場シェア75%を達成(3.5%増)

2.在庫管理:

ディーラー在庫は第4四半期末時点で前年比4%以上減少

2025年は更なる在庫削減を計画(年末までに10%以上減少)

3.コスト管理:

人員を7%削減

生産性向上により2億5,700万ドルのコスト削減を達成

2025年に追加で1億ドルのコスト削減を計画

■2025年の見通し:

小売販売は横ばい(下半期に改善を見込む)

卸売販売は横ばいから5%減少

HDMC営業利益率は7-8%を予想

HDFS営業利益は10-15%減少を予想

■戦略的施策:

1.製品戦略:

新型ツーリングモデルが好評

2025年モデルで6つの新型クルーザーを投入

エントリーレベルモデルと小型クルーザーセグメントへの参入を計画

2.ライブワイヤー(電動バイク事業):

2024年は営業損失1億1,000万ドル、販売612台

2025年は損失を7,000-8,000万ドルに削減予定

キャッシュバーンを40%削減(6,000万ドル以下)を目標

3.財務戦略:

自社株買いを継続(2024年は4億5,000万ドル実施)

2025年は3億5,000万ドルの追加買い戻しを計画

営業キャッシュフローは11億ドルを達成(40%増)

■課題と対応:

高金利環境による消費者の購買力低下

マクロ経済の不確実性への対応

国際市場での需要低迷(特に日本、中国)

在庫適正化とコスト削減の継続

■長期目標:

営業利益率15%の達成を目指す

2026年に二桁の利益率を目標

新製品投入と市場回復による成長を期待

経営陣は、短期的な市場環境の課題を認識しつつも、コスト管理の徹底と戦略的な製品投入により、長期的な成長基盤の構築を進めています。特にツーリング部門での強みを活かしながら、新たな市場セグメントへの参入を計画し、収益性の改善を目指しています。

6.各種成長性

1)純資産成長率

2)四半期売上高推移

7.AIによる分析

① ポジティブニュース

HDFS部門の収益増加:Harley-Davidson Financial Services(HDFS)の収益は前年同期比で4%増加しました。

ツーリングモデルの市場シェア拡大:新型「Street Glide」および「Road Glide」ツーリングモデルの投入により、米国ツーリングセグメントでの市場シェアが74.5%に達しました。

② ネガティブニュース

純損失の計上:第4四半期に1億1,700万ドルの純損失(1株当たり93セントの損失)を計上し、前年同期の純利益2,600万ドル(1株当たり18セントの利益)から大幅に悪化しました。

売上高の大幅減少:総売上高は前年同期比35%減の6億8,800万ドルとなり、特にHarley-Davidson Motor Company(HDMC)部門の売上が47%減少しました。

出荷台数の減少:世界全体のオートバイ出荷台数が前年同期比53%減少しました。

③ アナリストの評価と将来予測 Harley-Davidsonの2024年第4四半期の業績は、アナリストの予想を下回る結果となりました。特に、純損失が予想以上に拡大し、売上高も大幅に減少しました。主な要因として、高金利環境や消費者信頼感の低下が挙げられ、これらが高価格帯のオートバイの需要に影響を及ぼしています。

同社は2025年の見通しとして、HDMC部門の売上高が前年同期比で横ばいから5%減少、営業利益率は7.0%から8.0%と予測しています。また、HDFS部門の営業利益は10%から15%の減少を見込んでいます。これらの予測は、消費者の支出抑制や高金利環境が引き続き影響を及ぼすと見られるためです。

一部のアナリストは、Harley-Davidsonの収益性に懸念を示しており、特に若年層のライダーがよりモダンで手頃な価格の競合他社製品を選好する傾向が強まっている点を指摘しています。これに対し、同社は高利益率のツーリングバイクやカスタムビークルの提供を強化し、富裕層顧客へのアピールを図っています。

投資家向けの評価として、CFRAはHarley-Davidsonの株式評価を「売り」に引き上げました。これは、市場の期待値が現実的な水準にリセットされたことや、同社が引き続き強力なフリーキャッシュフローを生み出している点を考慮したものです。

全体として、Harley-Davidsonは現在の経済環境や市場動向に適応するための戦略を進めていますが、消費者需要の低迷や競争の激化など、克服すべき課題が残っています。今後の業績回復には、これらの課題への対応が鍵となるでしょう。

8.カンファレンスコール詳細

みなさま、お待たせいたしました。ハーレーダビッドソン2024年第4四半期の投資家およびアナリスト向けカンファレンスコールにようこそ。

本日のカンファレンスは録音させていただきます。

それでは、ショーン・コリンズに進行をお渡しします。

ご参加ありがとうございます。ショーン、お願いいたします。

ありがとうございます。おはようございます。

ハーレーダビッドソンの投資家向け広報ディレクター、ショーン・コリンズです。

本日のプレゼンテーション資料は、ハーレーダビッドソンの投資家向けウェブサイトからご覧いただけます。

ご想像の通り、本日の発表内容には将来の見通しに関する記述が含まれており、実際の結果が大きく異なる可能性があることをご了承ください。

そうしたリスクには、本日の決算発表および最新のSEC提出書類で言及したものなどが含まれます。

本日のコールには、ハーレーダビッドソンのCEOであるヨーガン・ヴァイツ、CFOのジョナサン・ルート、そしてライブワイヤーのCEOであるカリーム・ディネシュが参加しています。

それでは、CEOのヨーガン・ヴァイツに説明を譲りたいと思います。ヨーガン、お願いします。

ありがとう、ショーン。

おはようございます。本日のコールにご参加いただき、ありがとうございます。

ハードワイヤー戦略の4年目において、裁量的製品に対する景気循環的な逆風が継続し、高金利環境が消費者信頼感に影響を与え、顧客の購買力に課題をもたらしたことで、業績は大きな影響を受けました。

当初の2024年のガイダンスは達成できませんでしたが、全体的な環境を考慮すると、市場が回復した際に将来の収益性のある成長に向けて事業を最適な状態に整えると考えられる戦略プランの主要要素の実行において、引き続き進展がありました。

しかしながら、第4四半期においては、マクロ環境が影響し、年間で最も販売が少ない四半期である中、グローバルの小売販売は15%減少しました。北米は13%減少し、その他の国際地域は合計で17%減少しました。

2024年通期では、グローバルの小売販売は7%減少で終了しました。

業界の逆風に直面する中、新型2024年モデルのストリートグライドとロードグライドツーリングモーターサイクルの投入により、米国のツーリング部門は約5%成長し、ハーレーダビッドソンのシェアは2023年から3.5%増加してほぼ75%となりました。

注目すべきは、2024年を通じて、ハーレーダビッドソンは米国のツーリング部門で意味のある市場シェア獲得を達成した唯一のメーカーであり、当社が競合する601cc以上の市場全体でのシェアは若干上昇したことです。

2024年モデルのツーリングモーターサイクル発売から約12ヶ月が経過しましたが、顧客、メディア、ディーラーから引き続き非常に好意的なフィードバックをいただいています。

12月には、サイクルワールドが CVO ロードグライド ST を2024年のベストクルーザーに選出しました。

また12月には、Motorcycle.comがストリートグライドを2024年のベストバガーに選出しました。

これらのツーリングモーターサイクルの発売は、ハードワイヤーの収益重視の柱における主要な製品戦略の一つであり、これらがなければ販売台数と財務実績は大きく悪化していたでしょう。

第4四半期を通じて、モーターサイクルの生産・卸売を大幅に削減することで在庫の調整を継続し、2023年末のレベルをわずかに下回る水準で年末を迎えました。

これにより、特に年前半において、ジョナサンが後ほど説明する更なる大幅な在庫削減に向けて良好な体制が整ったと考えています。

2024年のハードワイヤーの柱に対する取り組みの詳細について説明させていただきます。

収益重視については、主力製品に注力しながら、将来に向けた主要製品セグメントへの投資を継続しました。

これらの取り組みの基盤となっているのは、最も収益性の高いカテゴリーと地域に焦点を当て、イノベーションを重視し、ディーラーとの顧客体験を進化させることが、事業に継続的な恩恵をもたらし、長期的な価値創造に向けて事業を整えることになるという信念です。

2024年は、前半と後半で二つの様相を呈しました。

ツーリング部門の小売販売は、北米での新設計のツーリングプラットフォームに牽引され、年前半は18%増加しました。

そして、北米の全体的な小売販売が通年で4%減少したにもかかわらず、ツーリング部門の小売販売は8%以上増加で年を終えました。

先ほど述べたように、ツーリング部門でシェアを獲得し、米国でのハーレーダビッドソンのツーリング部門シェアは74.5%となり、2019年以来の最高水準となりました。

ツーリングは、ハーレーダビッドソンと、冒険の永遠の追求という私たちのミッションの中核です。

2020年を振り返ると、ツーリングやその他の主力製品部門に対する計画はありませんでした。

私たちは迅速に方針を変更し、ツーリングをハードワイヤー戦略計画の第一の柱の一部としました。

2024年を通じて、最も強力で収益性の高いモーターサイクル部門への投資を継続し、戦略の一環として生み出された、より大きなインパクトのある新製品を今後毎年市場に投入する計画を立てています。

ハードワイヤー戦略の一環として行った決定により、収益性を再構築しながら、今後数年間に向けた適切な製品パイプラインを確保できたことを認識することが重要です。

ハードワイヤーとその優先順位がなければ、現在は競争力のない製品ポートフォリオに直面し、モーターサイクルの大多数がマイナスの営業利益率となり、モーターカンパニーはほとんど収益性がないか、全くない状況にあったでしょう。

選択的拡大と再定義は、魅力的な市場とモーターサイクル部門で勝利を収めたいという私たちの願望を支えており、そこでリーダーシップを築くことに注力しています。

来年から特定の市場でのエントリーレベルのモーターサイクル提供と小型クルーザー部門に投資し、野心を持っています。

アドベンチャーツーリングも、この戦略的イニシアチブに沿った当社にとって新しい部門でした。

この部門には将来の成長の可能性があると考えており、プラットフォームでのイノベーションを継続することを約束しています。

その証として、最近発売されたパンアメリカSTが、5月2日に公開予定のマーベル・スタジオの「サンダーボルツ」での登場に先立ち、まもなくディーラーに配送される予定です。

バイツを超えた成長に目を向けると、私たちは顧客に冒険を発見し、ハーレーダビッドソンのライフスタイルを実現するよう促す製品、サービス、体験の創造に取り組んでいます。

2024年は、ディーラーが最高のカスタムアパレルをハーレーダビッドソンから入手できるよう、カスタムビルトアパレルの能力を構築しました。

今後、これらの能力を今年中に国際ネットワークに拡大することを期待しています。

ハーレーダビッドソンブランドの力を活かし、2024年には当社の歴史上2度目となるチャンピオンズとのパートナーシップを誇りに思っています。

今後も、顧客やコミュニティとつながりを持ちながら、グローバルでのライセンス機会を拡大していくブランドコラボレーションを継続して探求していきます。

統合された顧客体験の創造により、顧客がブランドとシームレスな体験ができるようにしています。

2024年は、デジタル投資を継続し、新モデルの機能とメリットをより充実させ、HD.comで全く新しいデジタル体験を提供し、エンゲージメント、リード獲得の改善に焦点を当て、最終的にはディーラーへのトラフィックを増加させることを目的としています。

これらの取り組みにより、2025年モデルの発売時にモーターサイクルページへのエンゲージメント数が177%増加しました。

ブランドに不可欠な実体験に目を向けると、グローバルでのイベントを強化し、ディーラーとの取り組みをより適切に連携させることで、体験とオファリングへの投資を継続しています。

2024年には、6万人以上のライダー、ファン、モーター愛好家がハーレーダビッドソンブランドを祝うために集まった、ミルウォーキーでの2回目のホームカミングイベントを開催しました。

素晴らしい出演者ラインナップを揃えた7月のホームカミング25に向けて楽しみにしています。

ハーレーダビッドソン・ライディング・アカデミー(HDRA)は、43州の225のディーラーで展開する当社の重要なイニシアチブで、米国最大のライダートレーニングネットワークであり、モーターサイクルメーカーが後援する唯一の全国的なライダーライセンスプログラムとなっています。

2024年には、25周年を迎え、100万人のライダーを育成した達成を誇りに思っています。

経験豊富なライダーと新しいライダーの両方に対するライダー教育とトレーニングの促進は、全体的なライディングエコシステムの重要な部分です。

ハーレーダビッドソンは、ライダーシップを構築し、顧客との結びつきを深めることに取り組んでおり、最終的には世界で最も望ましいモーターサイクルブランドとしての地位を強化しています。

コスト生産性に目を向けると、第3四半期の決算で説明したように、主力部門の需要喚起イニシアチブに悪影響を与えることなく、組織全体でのOPEXを更に引き締める施策を講じました。

その一例が、人員に関して行った困難な選択です。

2024年第4四半期末と2023年第4四半期末を比較すると、人員は7%減少しています。

2024年には従業員の退職金が含まれていますが、このコスト削減効果は2025年にはより顕著に現れるでしょう。

また、ジョナサンが年間の生産性パフォーマンスについて説明しますが、この分野では引き続き非常に良好な実績を上げています。

発表以来、2億5,700万ドルの生産性改善を達成しました。

コスト生産性は引き続きキャッシュフローにプラスの貢献をしています。

ハーレーダビッドソンのキャッシュフロー創出は引き続き好調で、2024年の営業キャッシュフローは10億ドルを大きく上回り、前年比で約40%増加しました。

2025年は、P&L全体でさらなるコスト改善を示す計画です。

OPEXの生産性により、マーケティングへの注力増加や継続的な製品投資を行いながらも、OPEXを横ばいからわずかな減少で運営できると考えています。

さらに、2025年のコスト生産性目標で約1億ドルの追加削減を達成できると予想しています。

ここで、新しいモデルイヤーの発売について説明させていただきます。

2025年モデルイヤーのキャンペーンでは、製品重視と選択的拡大という戦略的焦点に沿った、今年のラインナップの新製品および改良モデルを発表しました。

ハーレーダビッドソンのクルーザーモーターサイクルラインナップには、性能と技術を大幅に向上させた6つの新モデルが含まれています。

さらに2025年向けには、パワフルなスポーツスターSモデルを更新しました。

26年目を迎えるにあたり、4モデルを含む限定生産のCVOモーターサイクルコレクションを導入しました。

また今年の新製品として、新しいツーリングラインナップを補完する完全装備の長距離ツーリングモデルであるストリートライトウルトラと、前述のパンアメリカ1250STアドベンチャースポーツモーターサイクルがあります。

両方とも素晴らしいマシンで、バイザーダウンではハーレーダビッドソンのストリートライトウルトラが市場で最も能力の高いアメリカンツアラーかもしれないと示唆しています。

また、アドベンチャースポーツカテゴリーとそのレース応用についても引き続き期待しています。

1月には、アフリカエコレースの1000ccクラスカテゴリーで1位を獲得したジョン・ペドレロの素晴らしい成績を祝いました。

この勝利は、ハーレーダビッドソン・パンアメリカの能力と多用途性を示す画期的な瞬間となりました。

さらに、チームセトルメント・ハーレーダビッドソンのライダー、コリー・ウェストが、レース仕様のパンアメリカ1250で2024年スーパーフーリガン選手権を制したことを喜ばしく思います。これはプラットフォームの多用途性を示すものです。

パフォーマンスとレースは引き続き当社の製品ポートフォリオ全体における重要な差別化要因であり、米国内外でのレース活動を拡大していく予定です。

モデルイヤー発売を支援するため、以前のように世界的な発売のためのティーザーや宣伝に多額の資金を費やすのではなく、ディーラーへのトラフィックを促進し、ディーラーチャネル内での主要メッセージの整合性を改善することに特化してマーケティングアプローチを適応させました。

そのため、リード獲得、トラフィック創出、顧客取引の転換を促進するために設計された新しいイニシアチブとして、マーケティング開発基金を立ち上げました。

ディーラーのマーケティング支出を補完し、モーターカンパニーから追加の財務支援を提供したいという願望に駆られ、マーケティング開発基金は、モーターカンパニーとディーラーネットワーク間のコラボレーションを強化するだけでなく、成長を促進するための効果的な変更管理を推進すると考えています。

このハーレーダビッドソンのコミットメントは、1台あたりおよび絶対額ベースで、当社の歴史上最大のマーケティング投資を表しています。

開始したばかりですが、ネットワーク全体で強い更新を目にしています。

以前にも述べた通り、ディーラーネットワークの健全性は引き続き重要です。

この困難な環境を乗り切るためにネットワークを支援する多くの施策を2024年を通じて講じており、2025年もネットワーク支援のための更なる行動を取っています。

ジョナサンより詳細とガイダンスについて説明があります。

年初の時点で、いずれの方向にも信頼できる兆候がまだ見られないため、現実的かつ慎重な姿勢をとっています。

そのため、今年の小売販売は横ばいで、下半期にプラスのパフォーマンスが偏るというガイダンスを出しています。

ハードワイヤー戦略の一環として行った決定と講じた大胆な行動が、将来に向けた基盤を引き続き強化していることを私は知っています。

業界は過去数年間、OEMからディーラー、顧客までのあらゆるレベルに影響を与える多くの逆風に直面してきました。

消費の回復の兆しがあれば、それを最大限に活用できる最適な位置にいると考えています。

さらに、変革的な変化のあらゆる機会を引き続き探求し、二輪および全体的なパワースポーツ業界における裁量的製品の消費に追い風が見られ次第、時間をかけてハードワイヤーの収益目標を達成することを約束しています。

2026年の見通しがわずかに改善する中、マージンのパフォーマンスで堅調な改善を達成できると期待しています。

2024年に講じた施策と2025年への期待を考慮すると、2026年には小売、生産、卸売のバランスを取ることを予想しています。

これにより、2026年には二桁のマージンを達成し、その後の年には、毎年の魅力的な製品ポートフォリオ発売に支えられたわずかな販売台数の成長など、様々な要因の組み合わせにより、15%の目標に向かって上昇すると予想しています。

最後に、関税は誰もが気にしている問題です。

何が来るのか、いつ来るのか、どれくらい続くのかについて明確な見通しがないため、新しい関税は見通しにまだ織り込んでいません。

関税の影響を緩和するために可能なあらゆる行動を取っており、今後も可能な限り予防的な措置を講じ続けると考えています。

とはいえ、カナダでもメキシコでも生産拠点はなく、主力製品部門のバイクの100%を米国で製造しています。

米国の工場で熟練した組合員と協力して製造されるモーターサイクルは、米国事業の利益の大部分を占め、調達もほとんどが米国中心です。

より完全な関税の全体像が分かった時点で、詳細を提供します。

欧州でのハーレーダビッドソン、偉大なアメリカのアイコンに対する差別的な関税については、利用可能なあらゆる手段を用いて積極的に戦い、米国に輸入されるすべてのモーターサイクルに対する互恵的な扱いを求める予定です。

ありがとうございました。それではライブワイヤーの詳細についてカリームに譲ります。

ありがとう、ヨーガン。

おはようございます。

ライブワイヤーは2024年を、改定されたガイダンスの範囲内で、営業損失1億1,000万ドル、販売台数612台で締めくくりました。

電動モーターサイクル部門では、ライブワイヤーのグローバル小売実績は前年比46%成長し、米国の50馬力以上のオンロード電動二輪車部門で65%の市場シェアを維持してリーダーシップポジションを確保しています。

スタシック部門に目を向けると、サードパーティの販売業者への販売減少により2024年のスタシックの総販売台数は減少したものの、米国市場では著しい成長を見せました。

スタシックは米国の小売販売で21%増加、米国のオンライン販売で20%増加を記録しました。

年間を通じて実施された戦略により、2024年の目標を下回るキャッシュバーンを達成することができました。

これらの取り組みにより、2025年の営業活動および投資活動による総キャッシュ使用額を約40%削減し、6,000万ドル以下になると予想しています。

2025年に向けて、ライブワイヤーは、S2プラットフォームをベースにした3つを含む4つのモデルを市場に投入して年をスタートし、ECMINDでの発表通り、2026年上半期には欧州市場を主な対象とした電動マキシスクーターを予定しています。

会社のイノベーションと市場拡大へのコミットメントは、より広範なグローバル顧客基盤に訴求するよう設計された電動モーターサイクルとスタシックの両部門からの新製品によって明らかになるでしょう。

これらのイニシアチブにより、会社は新しい市場セグメントに参入し、競争力を高めることができると考えています。

それでは、ジョナサンにバトンタッチします。

ありがとう、カリーム。おはようございます。

プレゼンテーションの4ページから始めさせていただきます。まず2024年第4四半期と通期の財務結果について簡単にまとめ、その後各事業セグメントの詳細に入ります。

2024年第4四半期の連結財務結果から始めます。

第4四半期の連結売上高は、主にHDMCの売上高が47%減少したことにより35%減少し、HDFSの売上高が4%成長したことで一部相殺されました。

第4四半期の連結営業損失は1億9,300万ドルで、2023年第4四半期の営業損失2,100万ドルと比較しています。

これは、HDMCの2億1,400万ドルの営業損失によるものであり、HDFSの営業利益は4,600万ドルで前年比1,200万ドル減少しました。

ライブワイヤーの営業損失は2,600万ドルで、予想通りであり、前年比900万ドル改善しました。

ご記憶の通り、第4四半期はハーレーダビッドソン・モーターカンパニー部門の利益が減少することを予想していました。

これは、2025年モデルイヤーの新製品発売に向けた準備の一環として第4四半期に意図的に卸売出荷を削減したことと、前年比でディーラー在庫を引き上げないというコミットメントの結果です。

各事業セグメントの損益要因については、次のセクションでより詳しく説明させていただきます。

第4四半期の1株当たり利益は0.93ドルの損失で、2023年第4四半期の0.18ドルの利益から減少しました。

5ページの2024年通期の財務結果に移ります。連結売上高は52億ドルで前年比11%減少、連結営業利益は4億1,700万ドルで前年比47%減少しました。

2024年通期の連結売上高の内訳は以下の通りです:

HDMCの売上高は15%減少

HDFSの売上高は9%増加

ライブワイヤーの売上高は31%減少

2024年通期の連結営業利益4億1,700万ドルは、2023年の連結営業利益7億7,900万ドルと比較しています。

事業セグメントの業績は以下の通りです:

HDMCの営業利益は2億7,800万ドルで前年比58%減少

HDFSの営業利益は2億4,800万ドルで前年比6%増加

ライブワイヤーの営業損失は1億1,000万ドルで前年比6%改善

2024年通期の1株当たり利益は3.44ドルで、2023年の4.97ドルと比較しています。

続いて6ページのHDMC小売実績に移ります。

ヨーガンが既に述べた通り、第4四半期の新車のグローバル小売販売は前年比15%減少しました。

これは第3四半期初めから始まり、2024年下半期を通じて継続したトレンドの続きで、当社やその他の高額裁量的セクターにおいて、ますます厳しいグローバル市場環境が見られました。

マクロ経済の不確実性、継続的なインフレ圧力、高金利の圧力が、当社の主要市場において、業界と顧客の両方に影響を与えました。

北米では第4四半期の小売販売が13%減少し、カナダを除く国際小売販売は前年比17%減少しました。

EMEAでは第4四半期の小売販売が7%減少し、これはドイツと周辺地域の弱さが要因でした。

EMEAは引き続き全体的なマクロ経済状況の悪影響を受けました。

2024年通期では、EMEAの小売販売は11%減少し、小売の弱さの大部分は主力以外のモーターサイクルによるものでした。

ツーリング部門は年間で10%増加しました。

アジア太平洋では第4四半期の小売販売が26%減少し、2023年下半期以降、地域は弱い状態が続いています。

第4四半期の小売販売減少は日本と中国の弱さが要因であり、オーストラリアとニュージーランドは第4四半期にプラスに転じました。

2024年通期では、アジア太平洋の小売販売は18%減少し、市場特性は第4四半期と概ね一致していました。

弱さは日本と中国で最も顕著で、オーストラリアとニュージーランド、そしてインドは若干のプラス成長でした。

ラテンアメリカでは第4四半期の小売販売が7%減少し、最大市場のブラジルとメキシコが減少した一方で、その他のラテンアメリカ諸国は第4四半期に前年比で増加しました。

2024年通期では、ラテンアメリカの小売販売は横ばいで、ブラジルはわずかに減少し、メキシコはわずかに増加しました。

2024年通期では、新車のグローバル小売販売は前年比7%減少し、北米の小売販売は4%減少、国際小売販売は13%減少しました。

第4四半期末のディーラー在庫は、2024年下半期の国内外での在庫水準削減計画を実行した結果、第3四半期末比で19%減少しました。

グローバルのディーラー在庫は前年末の水準を下回りました。

具体的には、ハーレーダビッドソンのディーラー在庫水準は前年比で4%以上減少しました。

2025年と来るべき春のライディングシーズンに向けて引き続きディーラーの支援を優先し、健全で適切な水準でディーラー在庫のバランスを取るよう努めています。

また、草の根マーケティング活動に投資しており、これは2025年以降、ディーラーとモーターカンパニーの収益性向上に恩恵をもたらすと期待しています。

また、ヨーガンが述べた通り、新設計のソフトテイルモーターサイクルへの初期の反応に満足しています。

2025年通期の小売およびモーターサイクル卸売に関する期待については、後ほど詳しく説明します。

続いて7ページのHDMC売上高実績に移ります。

第4四半期のHDMC売上高は47%減少して4億2,000万ドルとなり、これは主に卸売出荷台数が53%減少したことによるものです。

第4四半期の主要な要因をより詳しく見ていくと:

HDMCの卸売台数減少により43ポイントの減少。モーターサイクルの出荷台数は小売販売台数と比較して大幅に減少しました。具体的には、前年の第4四半期に比べて半分以下のモーターサイクルを出荷しました。2024年第4四半期は14,000台、2023年第4四半期は30,000台を出荷しました。

第4四半期の卸売出荷の減少は、年末までにディーラー在庫水準を削減するよう取り組んだため、通常の影響よりもさらに顕著でした。

2024年モデルイヤーのモーターサイクルに対する価格設定とセールスインセンティブの純影響を含む価格設定により5ポイントの成長。

年前半はツーリング出荷に注力し、年後半はその他のモーターサイクルポートフォリオの出荷を調整したことによる構成により9ポイントの減少。

為替は第4四半期においてほぼ横ばい。

2024年通期のHDMC売上高は15%減少して41億ドルとなりました。

2024年通期の主要な要因をより詳しく見ていくと:

適切な在庫水準の優先とディーラーパートナーの財務成果の改善推進により、全体的な卸売モーターサイクル出荷台数が減少したことによるHDMCの卸売台数減少から15ポイントの減少。

2024年上半期の厳しい前年比較と、2023年モデルイヤーのディーラー在庫に対する2024年暦年の小売支援のための施策を反映したインセンティブを差し引いた価格設定から1ポイントの減少。

特に2024年上半期において最も収益性の高いモデルと市場を優先し続けたことによる構成により1ポイント強の成長。

ドル高により18百万ドルのマイナス影響、つまり通期で50ベーシスポイント未満の減少となった為替。

8ページのHDMCマージン実績に移ります。

第4四半期のHDMC粗利益は300万ドルの損失となり、2023年第4四半期の1億8,100万ドルの粗利益(粗利率22.9%)と比較しています。

繰り返しになりますが、第4四半期は通常、年間で最も粗利率の低い四半期です。

前年同期比での減少は、大幅な販売台数減少、不利な構成、為替のマイナス影響(ヘッジを含む)、マイナスの営業レバレッジによるものです。

四半期にはプラス要因もあり、価格設定の純プラス効果、原材料費とサプライチェーン管理コストの低減が含まれます。

第4四半期の営業費用は2億1,000万ドルで、全体的なコスト規律を維持し、HDMCでのOPEX生産性の管理努力を強化した結果、前年比1,500万ドル(7%)減少しました。

第4四半期のHDMCの営業損失は2億1,400万ドルで、前年同期の営業損失4,400万ドルと比較しています。

2024年通期のマージンに目を向けます。

2024年通期のHDMC粗利率は28%で、前年の32.3%と比較しています。

430ベーシスポイントの減少は、以下のマイナス要因によるものです:

販売台数の減少

価格設定の純マイナス効果

全く新しいツーリングモーターサイクルとA&Lに関連するコスト増加が、好ましい製品ファミリー構成を上回ったことによる、不利な構成。

さらに、2024年上半期には高マージンのCVO製品出荷による恩恵がありましたが、2023年のツーリングCVOの導入時期と比較することで下半期には反転しました。

2020年以降、ハードワイヤーの収益重視により意味のある構成マージン拡大を達成しましたが、主力製品部門への投資と高い比較期間の影響により、2024年は抑制されました。

為替のマイナス影響(ヘッジを含む)およびマイナスの営業レバレッジ

これらの影響は、コスト生産性目標に対して良好な実績を上げ、2024年通期に見られた2%のインフレ率を相殺するのに役立った、原材料費の低減と物流費用の低減による好影響により一部相殺されました。

最後に、2024年通期の営業費用は8億7,700万ドルで、2024年第2四半期末に開始した施策により全体的なコスト規律を維持した結果、2,800万ドル減少しました。

2024年通期のHDMC営業利益は2億7,800万ドルで、前述の要因により前年比3億8,300万ドル減少しました。

2024年通期のHDMC営業利益率は6.7%で、2023年通期の13.6%と比較しています。

次のスライドに移る前に、10月に行ったように、生産性コストプログラムについて簡単に更新させていただきます。

2025年までに4億ドルの生産性改善を達成すると期待していたハードワイヤー戦略の一環として特定されたイニシアチブの一つです。

念のため申し上げますと、レバレッジの影響を除外する一方で、以前に発表した複数年の4億ドル目標は維持しています。

レバレッジの影響を除くと、2022年に約2,400万ドル、2023年に1億2,300万ドルを達成しました。

2024年は、通期でさらに1億1,000万ドルを達成しました。

これで累計2億5,700万ドルとなります。

2025年と2026年にそれぞれさらに1億ドルを達成すると予想しており、ハードワイヤーのドル目標を10%以上上回りますが、1年遅れての達成となります。

続いて9ページと10ページの金融サービスセグメントに移ります。

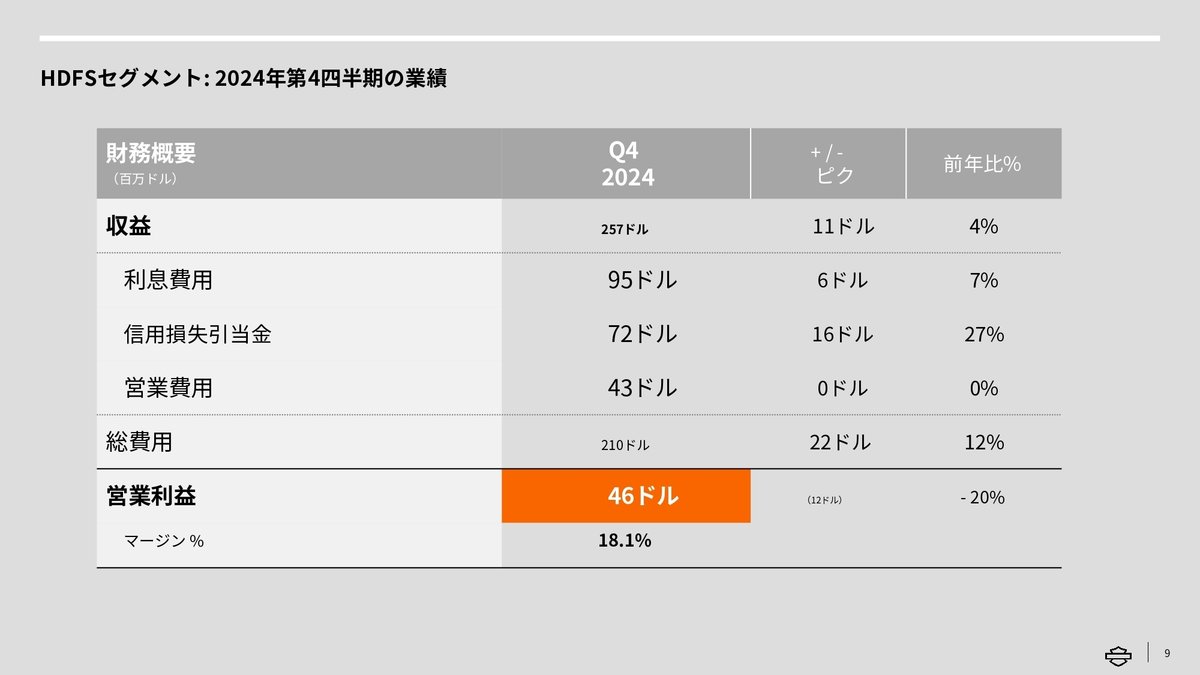

ハーレーダビッドソン金融サービス(HDFS)の第4四半期売上高は2億5,700万ドルで、前年比1,100万ドル(4%)増加しました。

第4四半期の増加は、ポートフォリオが時間の経過とともに高金利で再設定される中、より高い平均利回りでの小売金融債権の減少により、より高い金利収入がもたらされたことによるものです。

HDFSの営業利益は4,600万ドルで、前年比20%減少しました。

第4四半期の減少は、信用損失引当金の増加と借入コストの上昇によるもので、これは金利収入の増加により一部相殺されました。

営業費用はほぼ横ばいでした。

信用損失引当金の費用が1,600万ドル増加したのは、主に好ましくない引当金の変動と若干高い実現信用損失によるものです。

引当金の変動は、その後の期間に向けて良好な体制を整えるため、主に小売引当率の引き上げにより、2023年第4四半期と比較して1,300万ドル不利でした。

金融支払利息は前年比600万ドル(7%)増加しました。

増加は、低金利の債務が満期を迎え、現在の市場金利の債務に置き換えられたことによる資金調達コストの上昇が要因です。

2024年通期のHDFS売上高は10億ドルで前年比9%増加、HDFS営業利益は2億4,800万ドルで前年比6%増加しました。

2024年通期の営業利益率は24%でした。

続いて11ページに移ります。

2024年末時点のHDFS年率換算小売信用損失率は3.3%で、2023年末時点の年率換算小売信用損失率3.0%と比較しています。

小売信用損失の増加は、マクロ経済環境と顧客および業界のダイナミクスに関連するいくつかの要因によってもたらされました。

ポートフォリオ全体で、顧客がバイクの支払いの増加と全般的なインフレ圧力の影響を受けたため、より多くのローンが延滞するようになっています。

ローン残高の増加と中古バイク価格の継続的な正常化により平均損失が増加し、オークションでの回収価値が低下することにつながりました。

しかし、多くの四半期にわたる下落の後、中古車価格は安定し始めていると考えています。これはCOVID直後の期間における急激な価値上昇後の正常化に続くものです。

2024年第4四半期の小売信用損失引当率は5.7%に上昇しました。これは2024年第3四半期の5.5%、2023年末の5.4%から上昇しています。

これは、現在および将来の小売貸付環境に対する当社の最善の見積もりを反映しています。

第4四半期の小売ローン実行額は16%減少し、商業金融活動は5%減少して10億ドルとなりました。

小売ローンと商業金融を含む四半期末の純金融債権総額は73億ドルで、前年末比3%減少しました。

続いて13ページに移ります。

ライブワイヤー部門では、第4四半期の四半期中の電動モーターサイクルの販売台数が減少したことにより、電動モーターサイクルの売上高が前年同期比で減少しました。

スタシック(電動バランスファンド事業)では、売上高は前年比でわずかに増加しました。

販売費、一般管理費、技術開発費は第4四半期に前年比900万ドル(31%)減少しました。

第4四半期のライブワイヤーの営業損失2,600万ドルは前年比900万ドル減少し、予想通りでした。これはライブワイヤーが新しいモーターサイクルモデルへの投資を継続し、電動モーターサイクルの全体的な販売コスト削減のためのイニシアチブを実行し続けたためです。

ライブワイヤー部門の2024年通期の業績について、売上高は2,600万ドルで前年比31%減少しました。

2024年通期において、ライブワイヤーは612台の電動モーターサイクルを販売し、これは2023年の660台と比較しています。

この期間のライブワイヤーの営業損失は1億1,000万ドルで、予想通りでした。

続いて14ページに移り、ハーレーダビッドソン・インク全体の財務結果をまとめます。

2024年の営業キャッシュフローは11億ドルで、2023年の7億5,500万ドルから3億900万ドル増加しました。

営業キャッシュフローの増加は、卸売金融債権の好ましい変化と、コスト生産性と厳格な在庫管理への継続的な注力(完成品在庫の20%以上の削減を含む)による運転資本のプラスの変化の影響を受けました。

現金および現金同等物の総額は16億ドルで、前年比5,600万ドル増加して期末を迎えました。

この連結現金には、ライブワイヤーの6,400万ドルが含まれています。

さらに、資本配分戦略の一環として、株主への資本還元へのコミットメントに沿って、第4四半期に1億ドルで300万株の自社株を買い戻しました。

これにより、2024年通期で買い戻したハーレーダビッドソン普通株式は1,250万株、総額4億5,000万ドルとなり、これは2024年初めの発行済み株式の9%に相当します。

2024年7月25日に会社が10億ドルの自社株買戻し計画を発表して以来、2億5,000万ドルで710万株を買い戻しました。

続いて16ページに移り、2025年の財務見通しについて説明します。米国での主導的な市場シェアポジション、パンアメリカファミリーへの重要な新規参入を含む2025年モデルイヤーの発売、そして依然として新しい再設計されたツーリングラインナップについて、引き続き満足しています。

しかし、ヨーガンが既に述べた通り、全体的なマクロ経済の不確実性と、特に2024年下半期の減速後の高額消費者裁量支出の創造的な軟調さに注意を払っています。

HDMCでは、2025年の小売販売台数は横ばいで、ヨーガンが述べた通り、プラスのパフォーマンスは下半期に偏ると予想しています。

ディーラー在庫管理に引き続き注意を払うため、2025年の卸売販売台数は横ばいから5%減少を予想しています。

グローバルの在庫水準は2025年末までに10%以上減少すると予想しています。

この影響は上半期に最も顕著に現れ、30%以上の削減を予想しています。

その結果、HDMC売上高は横ばいから5%減少を予想しています。

売上高は卸売出荷のタイミングに合わせて推移し、2024年のように新型ツーリング向けにディーラー在庫を積み増さない場合、前年との売上高比較は異なる季節性を示すでしょう。

営業利益率は7%から8%の間になると予想しています。

マージンパフォーマンスの予想の要因には以下が含まれます:

販売台数減少によるわずかなマイナスの営業レバレッジ

為替レートの不利な変動による為替のマイナス影響

新型ソフトテイルの全体的なポートフォリオ構成の上昇により、若干不利になると予想される構成

価格設定戦略の微調整を継続するため上昇する価格設定

人員削減の通年効果と予想される保証費用の削減による営業費用の減少

さらに、1株当たり利益レベルでは、2024年の報告値3.44ドルに対して横ばいから5%減少を予想しています。

これらの要因には以下が含まれます:

一時的な税額控除と本国送金予定の収益に対する源泉税の減少による影響により、2024年は異常に低かった税率

短期金利が高かったことによる前年比での金利収入の減少

年金収入の減少とライブワイヤーのワラント価値の変動による2024年の利益を反映したその他収益の減少

また、1株当たり利益は加重平均発行済み株式数の減少の恩恵を受けることになります

HDFSでは、2025年の営業利益が10%から15%減少すると予想しています。

この予想は以下に基づいています:

より高い金利環境でポートフォリオの一部をリファイナンスすることによる前年比での借入コストの上昇

消費者が既存のマクロ経済環境に適応する中で、低信用層は引き続きある程度のストレスを経験するものの、最近の高いプライム層の実行比率と相殺される、安定した損失率

ディーラー在庫の卸売水準の削減による商業残高の減少と、近年の実行価値の低下による小売水準の増加に伴う資産の減少

ライブワイヤーでは、販売台数を1,000台から1,500台、営業損失を7,000万ドルから8,000万ドルの範囲と予想しています。

2024年に講じた施策により、2025年の営業活動および投資活動による総キャッシュ使用額が削減されます。

2025年は約40%の削減、6,000万ドル以下の支出を予想しています。

最後にHDI全体について、2億2,500万ドルから2億5,000万ドルの範囲で資本投資を予想しています。

これは2024年および2023年と同じ予想で、製品開発と能力投資への投資を継続する計画です。

投資の焦点は、生産性の取り組みの一環としてのコスト削減のための自動化と製造への投資、そしてライブワイヤーへの計画された投資と共に、主力製品のイノベーションによって引き続き推進されます。

念のため申し上げますと、資本配分の優先順位は、資本支出を含むハードワイヤーイニシアチブの収益性のある成長への資金提供、配当の支払い、そして裁量的な自社株買戻しの継続です。

前述の通り、2022年から2024年の3年間で、株式買戻し11億ドルを含む14億ドルの資本を株主に還元しました。

2025年を開始するにあたり、7月に発表した10億ドルの自社株買戻しの達成に向けた継続的なコミットメントを示すため、3億5,000万ドルの普通株式の買戻しを計画しています。

それでは、質疑応答に移ります。

ありがとうございました。

質問があるかたは電話のキーパッドの「*1」を押してください。

質問を取り下げる場合も「*1」を押してください。

また、質問は1回につき1問とし、追加の質問がある場合は再度列にお並びいただくようお願いいたします。

ありがとうございます。

最初の質問は、モルガン・スタンレーのメーガン・クラップからです。

メーガン、どうぞ。回線が開いています。

はい。ご質問ありがとうございます。おはようございます。

質問をお受けいただき、ありがとうございます。

多くの有用な詳細をご説明いただき、感謝いたします。

特に第1四半期と年間の全体的な推移についてのコメントについて、フォローアップさせていただきたいと思います。

第1四半期に30%以上の在庫削減を予想されているとのことですが、売上高の比較の観点から、2024年のようにツーリング向けにディーラー在庫を積み増さないため、ツーリングは厳しい比較になり、さらにチャネルからの出荷も削減するとのことでした。

第1四半期の予想について、もう少し詳しくお聞かせいただけますでしょうか。

承知しました。

四半期ごとの詳細よりも、年前半と後半について説明させていただく方がよいかと思います。

しかし、メーガン、あなたの質問は本当に良い質問だと思いますし、理解していただくことが重要だと考えています。

2025年を通じてグローバルのディーラー在庫がどのように推移するかについて考えると、年末には10%強の減少を予想しています。

四半期ごとの推移を考えると、繰り返しになりますが、年前半は30%強の減少となります。

そして明らかに、それを進めていく中でディーラーへの影響を考えると、ディーラーは年間を通じて約35%、おおよそ35%の平均減少で運営することになります。

しかし、もちろん2024年第4四半期に在庫を削減するための施策を講じた影響により、後半になるにつれて減少は緩やかになります。

そのため、年前半はより顕著な在庫減少となり30%以上、そして年末には10%以上の減少となります。

これに関連する卸売への影響を考えると、2024年と比較して年前半の卸売は減少することを意味します。

したがって、年前半はおそらくパーセンテージでは二桁台の範囲で減少し、その後、年後半に向けて在庫面で適切な位置に年末を迎えられるよう、かなりの増加となります。

次の質問は、レイモンド・ジェームズのジョー・アルソベロからです。

ジョー、どうぞ。回線が開いています。

ありがとうございます。

おはようございます。

一度に2つの質問を詰め込もうと思います。

まず四半期について、大きなマージンのサプライズはどこにあったのでしょうか。

売上高は予想通りで、出荷は予想をわずかに下回る程度でした。

そこで最初の質問は、第4四半期の大きなマージンのサプライズはどこにあったのかということです。

そして、それに関連して、2025年の小売見通しで横ばいとのことですが、今年はツーリングのリフレッシュの影響を受けることを考慮すると、どのようにお考えでしょうか。

ありがとうございます。

分かりました。

ありがとうございます、ジョー。

まず第4四半期のマージンについてから始めさせていただき、その後ヨーガンと私で小売の見通しについて説明させていただきます。

第4四半期のマージンについては、プレゼンテーション資料の8ページにマージンの推移を示しています。

通期の視点からそれを見ていただくと、販売台数や製造およびその他の関連費用の影響が分かります。

2024年に達成した生産性について、ヨーガンのコメントや私のコメントでお聞きいただいた通り、かなり満足しています。

全体的に、それは良いニュースだったと思います。

しかし、2024年のいくつかの要因について考えると、明らかに全体的な小売の面で少し及びませんでした。

年間を通じて小売と卸売を整合させるというコミットメントを行いました。

そのため、2024年の後半に入った時点で、在庫を管理し、生産を適切に管理するために多くの休業日を設けました。

また、新型ソフトテイルの準備と、全体的なライン生産速度の設計を整えるためのリツーリングに関連するコストもありました。

そして、先ほど説明した販売台数の影響は、吸収率つまりレバレッジの観点から影響を与えます。

これらの要素を合計すると、営業利益率の全体的な差異の要因となります。

それではヨーガン、小売の見通しについての質問にお答えいただけますでしょうか。

はい、昨年の上半期と下半期を見ると、ツーリング発売だけでなく、全般的に上半期の方がより強いパフォーマンスを示し、下半期は他の業界や関連業界で見られたのと同様に落ち込みを見せました。

そのため、上半期よりも下半期の方が良いパフォーマンスを予想しています。

また、マクロ経済の観点からも、上半期の方が下半期よりも不安定になると考えています。

ツーリング発売について触れられましたが、重要なのは、ツーリング以外にも製品ラインナップに多くのイノベーションがあり、それがガイダンスに反映されているということです。

そして、発売したツーリング製品は、多くの顧客にとってまだ非常に新しいものです。

米国だけでも160万人のツーリングライダーがいます。

昨年の新型ツーリングバイクの販売台数を考えると、95%の顧客ベースがまだ製品を見たり購入したりしていません。

これは、150万人が新しい製品プラットフォームにアップグレードする可能性があることを意味します。

そして、現在のツーリング発売ほど包括的なリモデルではなかった過去の発売を見ると、そのメリットは1年目だけでなく、数年にわたって現れてきました。

データによると、30%の顧客が新型ツーリング製品の機能をよく理解していますが、それは70%がまだ完全には理解していないということを意味します。

そのため、今後数年間にわたって顧客を説得する大きな可能性があることは間違いなく、中には最初の世代の購入を控え、より詳しく知りたいと考えている顧客もいます。

したがって、ツーリングには将来的にも確実に成長の機会があると考えています。

そしてこのプラットフォームは、過去のラッシュモア製品と比べて完全に新しいものであることから、今後何年も継続するはずです。

しかし、上半期と下半期の比較については、確実に上半期の方が下半期よりも低調になると考えています。

次の質問は、シティのジェームズ・ハーデマンからです。

どうぞ、回線が開いています。

おはようございます。ご質問ありがとうございます。

マージンの変化について教えていただけますでしょうか。

売上高は横ばいからわずかな減少とのガイダンスですが、営業利益率は上昇するとのことです。

そして営業費用の面では、売上高に連動して推移するため、売上高に対する比率としてはほぼ横ばいになるようです。

そのため、2025年は粗利益率がかなり上昇すると想定する必要があるように思います。

FXがマイナス要因になる、構成もマイナス要因になるなど、多くのマイナス要因をご説明いただきましたが、ガイダンスで示されたモーターカンパニーのマージン成長をどのように達成するのでしょうか。

ありがとうございます。

分かりました、私から始めさせていただきます。

全体的な販売台数の観点から見ると、ご指摘の通り、かなり横ばいです。

したがって、2024年の6.7%からスタートして考えると、販売台数の面ではほぼ横ばいのガイダンスとなります。

価格設定の観点からは、ポートフォリオ全体で講じた施策を見ると、若干のプラス効果が期待できます。

2025年のFXについては、2023年から2024年への推移で見られたマイナス影響よりも若干大きなマイナス影響があります。

新型ソフトテイルが投入されることで構成面では若干のマイナスがあります。

明らかにツーリングの方が利益率の高いモーターサイクルなので、そこに構成の動きがあります。

製造やその他の面では、同じレベルのマイナス影響は見られないと考えています。

そして、ヨーガンがコメントで述べた理由により、営業費用面では若干のプラス効果があると考えています。

これらを合計すると、提示した7%から8%のガイダンスとなります。

次の質問は、UBSのロビン・ファーリーからです。

どうぞ、回線が開いています。

ありがとうございます。

モーターサイクルの売上高に関する今年のガイダンスについて確認させていただきたいのですが、横ばいから5%減少とのことで、価格は年間を通してプラスとのことでした。

そうすると、販売台数の減少率は横ばいから5%減少をさらに超えるということでしょうか。

また、小売について、上半期と下半期の見通しについてご説明いただきましたが、在庫を削減しようとしているということは、小売の予想を下回る出荷を行うということだと思います。

年間の小売予想の概算の範囲をどのようにお考えでしょうか。

そして年間を通じて、ガイダンスに対してどのように推移しているかを確認し、それに応じて期待値を調整できるようにしたいと思います。

ありがとうございます。

分かりました、ロビン。

まず卸売の観点からお答えしますと、おそらく横ばいからわずかな減少を予想しています。

そのため、若干の販売台数の課題があり、それは先ほど説明した価格要因で相殺されます。

そして小売に関するご質問については、先ほどお話しした通り、現時点では2025年の小売は横ばいと考えています。

確かに、マクロ経済の状況や現在の位置付けを考えると予測は少し難しいですが、全体的にはグローバルで横ばいの環境を想定しており、卸売は若干減少、そして価格は若干プラスと考えています。

これでご質問にお答えできたかと思います。

次の質問は、ウルフ・リサーチのフレッド・ワイトマンからです。

どうぞ、回線が開いています。

おはようございます。

現在ディーラーの在庫にある最新モデルと旧モデルの構成について教えていただけますでしょうか。

昨年を振り返ると、旧モデルの在庫処分のためにディーラー支援を追加で行い、当初は4,000万ドルとお話しされ、その後増額されたと思います。

2025年は前年比でディーラー支援が追加されると想定されているのでしょうか。それともプラスの要因となるのでしょうか。

どのようにお考えでしょうか。

ありがとうございます。

分かりました。私から始めさせていただきます。

構成については、2025年モデルイヤーのモーターサイクルの出荷を始めたばかりで、文字通りここ1週間ほどのことです。

そのため、ディーラーの在庫について見ると、2023年末比でわずかに減少したことはお話しした通りです。

2025年の在庫管理について見ると、年前半はかなり慎重に出荷を行うというお話をしました。

そのため、ディーラーは全体的な在庫の観点からは良好な位置にいると考えています。

2025年暦年と2024年暦年を比較する上で大きく異なるもう一つの点は、私が定義する「在庫の質」です。

ディーラーの店頭にあるツーリングバイクの構成について考えると、リデザインされたツーリングバイクが並んでいます。

ヨーガンが2024年の市場の受け入れと市場の反応について好意的だったとお話しした通りです。

そのため全体的に、ディーラーの在庫の健全性は改善し、在庫の質は向上したと考えています。

2025年と2024年で少し異なる点は、ディーラー支援をより的確に行っているということです。

そのため、1年前のように製品ファミリー全体に支援を適用するのではなく、そのファミリー内の特定のモデルを見て、より慎重に支援を提供するようになっています。

繰り返しになりますが、これはディーラーネットワークにある在庫の構成のおかげで可能になったと考えています。

一点付け加えさせていただくと、価格設定についても2025年向けの製品を2024年と比べて戦略的に設定しています。

これは重要な要因であり、非常に好意的に受け止められています。

次の質問は、バンク・オブ・アメリカのアレックス・ペリーからです。

どうぞ、回線が開いています。

ご質問ありがとうございます。

ライブワイヤーについてお聞きしたいと思います。

ライブワイヤーの長期的な見方と、営業損失の管理についてどのようにお考えでしょうか。

今後数年間で電動車への需要と採用が大きく進展しない場合、ライブワイヤーの長期的な位置付けについてどのようにお考えなのかをお聞かせいただけますでしょうか。

ありがとうございます。

はい、アレックス、良い質問ですね。

ハーレーダビッドソンの観点から、ハーレーダビッドソンとライブワイヤーの両方にとって最高のパフォーマンスを達成する方法について、継続的に評価を行っています。

そして明らかに、この評価では中長期的な視点を考慮しています。

本日お話しした以上のことについてはコメントを控えさせていただきますが、カリームが既に述べた通り、最初の重要なステップとして、営業損失を昨年の1億1,000万ドルから7,000万ドルから8,000万ドルに削減し、キャッシュバーンを少なくとも40%、6,000万ドルまで削減します。

そのため、カリームのリーダーシップの下でチームは、組織のダウンサイジング、製品ポートフォリオの再集中、キャッシュバーンと営業損失の削減を確実に行うため、多くの重要な施策を講じています。

これは、新しい現実に照らして事業をスリム化している様子を示しています。

それ以上のコメントは控えさせていただきますが、ハーレーダビッドソンの観点からライブワイヤーの発展を継続的に評価していることをご理解ください。それは、もたらすメリットと、その事業に投資することで発生するコストの両面からです。

次の質問は、ロングボウ・リサーチのデイビッド・マクレガーからです。

どうぞ。

おはようございます。デイビッドの代理でジョー・ノーランです。

手短にですが、国際市場の見通しについてもう少し詳しくお聞かせいただけますでしょうか。

分かりました。

国際市場の位置付けについて考えると、将来を見通すためには過去を振り返ることが少し重要だと思います。

2024年を振り返ると、国際市場にはプラスの市場もあれば、マイナスの市場もありました。

例えば、中国と日本は少し課題があったのに対し、オーストラリアとニュージーランドはアジア太平洋地域で好調を示しました。

ヨーロッパについては、ドイツと周辺市場が少し課題を抱えていました。

スペイン、ポルトガル、イタリアなど、特定の市場では長期にわたって安定した良好なパフォーマンスを示してきました。

2025年に向けて展望すると、全体的にグローバルでは横ばいと見ています。

そのため、2025年の国際市場について考えると、横ばいを予想しています。

前の期間において、アジア太平洋市場の推移とそのパフォーマンスについてお話してきましたが、ジョー、例えばその市場は2025年全体では成長すると感じています。

しかし、大部分については、繰り返しになりますが、小売の観点からグローバルで横ばいの環境を予想しているとお伝えしています。

次の質問は、キーバンクのノア・ザツキンからです。

どうぞ、回線が開いています。

ご質問ありがとうございます。

HDFSについて2点ほどお聞きしたいと思います。

まず、ポートフォリオの健全性についてどのようにお考えでしょうか。

そして、SOFRが低下する中で、変動金利の債務をお持ちだと思いますが、費用面または収入面で、ガイダンスの減少を引き起こしている主な要因は何でしょうか。

また、予想信用損失にある程度の保守性が織り込まれているのでしょうか。

これをもう少し理解させていただければと思います。

ありがとうございます。

分かりました、ノア。

HDFSについて見ると、まずポートフォリオの全体的な健全性について、いくつかの点があります。

過去の実行分について考えると、時間の経過とともにモーターサイクルの価値に若干の変動があり、少し圧力がかかっています。

2024年の最終四半期と将来に向けて見ると、ご記憶の通り、COVID後の期間にモーターサイクルの中古価値が大幅に上昇しました。

若干の正常化があり、統計やパフォーマンスを見ていくと、ここ数ヶ月は中古価値が安定しているように感じています。

そのため、それはプラス要因です。

消費者の観点からは、再度、最近の実行分は非常に高い信用品質で実行しています。

そのため、ポートフォリオ全体の構成は非常に強固で健全に見えます。

絶対額の観点から見ると、それはプラス要因だと考えており、パーセンテージの観点から見ると、少し数字が出てきます。

そのため、ディーラーネットワークと協力して卸売在庫水準を大幅に削減する中で、それがHDFSの結果にマイナスの影響として反映されています。

前年比でガイダンスとして示しているものの大きな部分がそれです。

また、COVID直後の数年と比較して、販売環境が少し課題のある状況にあることを認識しており、それによりお客様がローンを返済し続けることで資産水準に若干の圧力がかかっています。

そのため全体的に、ポートフォリオの健全性については非常に満足しており、かなりプラスな方向で管理されていると感じています。

パーセンテージは分子と分母の効果により、物事を少し歪めることがあります。

そしてFedの金利について考えると、ポートフォリオのうち変動金利に実際に連動している部分は卸売事業です。

そのため、単位数が同じレベルで出荷されず、Fed金利が低下する中で、ディーラーは卸売金利で引き続き節約を実現することになります。

しかしそれはHDFSに少し圧力をかけることになります。

そのため、大部分は資産の話であり、一部のメリットがHDFSではなくディーラーに向かう話であり、そして常に一貫して管理しようとしているもう一つの点は、新規の債務を調達する際、3-4年前と比べてより高い債務レベルになるということです。

そのため、その点で短期的な正常化が少しありますが、全体的には引き続き非常に満足しています。

次の質問は、BMOキャピタル・マーケッツのトリスタン・トーマス・マーティンからです。

どうぞ、回線が開いています。

おはようございます。

2点ほど事務的な質問をさせていただきます。

将来的なHDMC営業利益率目標について触れられましたが、それは引き続き15%なのでしょうか。

そして、HDFSに関する先ほどの質問に関連して、そこに何か季節的な会計上の変更が含まれているのでしょうか。

ありがとうございます。

はい、トリスタン、先ほど述べた通り、15%の目標は達成可能だと引き続き考えています。

そして、2026年に小売、生産、卸売事業のバランスを取り、今年の見通しでそれを達成できれば、二桁のマージンを達成できると考えていますが、明らかにそれには、製品によって支えられると考えられるわずかな販売台数の成長が必要です。

冒頭の発言で述べた通り、来年から特定の市場でエントリーレベルのモーターサイクルを投入し、その後の年には小型クルーザー部門に参入する予定です。

そのため、製品発売に支えられて、15%は可能だと考えています。

しかし、二桁の営業利益を達成できると考えられる今年のレベルを達成することを前提として、それ以上の具体的な時期についてはお話しすることは難しいです。

そのため、はい、適切な位置にいると感じています。

明らかに何らかの追い風と、裁量的製品のパワースポーツ業界全体でのわずかな小売環境の改善が必要です。これは2年連続で見られていません。

そのため、それは起こる必要があります。

全般的な追い風が必要です。

大きなものではありませんが、確実に、パワースポーツ、RV、マリンなど、ほぼすべての裁量的な分野で見られたような落ち込んだ市場ではいけません。

そのため、15%の営業利益率を達成するためにはそれが必要です。

そしてトリスタンのHDFSの会計変更に関する質問について手短に申し上げると、HDFSの観点からは、再度、CECLの生涯損失評価を考慮する際に、引当金を若干引き上げ、その点で確実にカバーできるようにしました。

次の質問は、DAデビッドソンのブランドン・ローリーからです。

どうぞ、回線が開いています。

ここで質問を受けていただき、ありがとうございます。

ライブワイヤーについて手短に質問させていただきます。

ライブワイヤー事業の黒字化までどのくらいかかるのでしょうか。

何年もの間、収益のマイナス要因となっていますが、ライブワイヤーへの取り組みを継続する方針を変更する可能性があるのでしょうか。また、この事業にどの程度コミットされているのでしょうか。

ありがとうございます。

まず見通しについてお話しし、その後ハーレーの観点からコメントさせていただきます。

はい、ありがとうございます、ヨーガン。

ブランドン、ライブワイヤーの観点からは、ご覧の通り、前年比で費用を大幅に削減しています。

収益性への道を加速するための取り組みを行っています。

コストの削減に非常に積極的な内部プログラムを持っており、原価、転換コストなどに関するこれまでの取り組みにより、年末までに貢献利益でプラスを達成する機会があると実際に考えています。

これが、事業の収支均衡に至る前の最初のステップとなります。

明らかに、アレックスが先ほど指摘した通り、現在は需要と採用の課題がありますが、マキシスクーターなどの他のモビリティセグメントを見ると、特に簡単な市場とセグメントで一定の牽引力があります。これはECMAで発表した通りです。

そして、市場がどこにあるのか、ライブワイヤーがどのような付加価値をもたらすのかについて、本当に取り組んでいると考えています。

そのため、この取り組みを継続します。

収益性への道を加速するための計画を持っています。

今年は非常に大きな改善が見え始めており、さらなる改善が続くことを期待していただけると思います。

ご質問の二つ目の部分については、ヨーガンにコメントをお願いします。

はい、ブランドン、先ほど申し上げた通り、ライブワイヤーの事業パフォーマンスを非常に慎重に評価しています。

電化以外にもハーレーにとって多くのメリットがありますが、明らかに様々な理由で、EV採用のペースが遅いことも要因として、設定した目標を達成できていません。

そのため、これを非常に慎重に見守っています。

ライブワイヤーはパフォーマンスを上げる必要があり、多額の投資を行っており、そのパフォーマンスは実現される必要があります。

そうでなければ、明らかに何らかの選択肢を検討する必要がありますが、現時点では事業にコミットしています。しかし、カリームが述べた通り、事業のパフォーマンスの改善を見る必要があります。

損失を継続的に削減し、本当にキャッシュフローの削減に注力することが重要で、その後、採用と販売が現れる必要があります。

そして今年がその証明となる必要があります。

最後の質問は、モーニングスターのジェイミー・カッツからです。

どうぞ、回線が開いています。

おはようございます。

引き続き電動の話題に留まらせていただきたいと思います。

新製品の発売について考えているのですが、小売の観点からの支援や需要が不足している、あるいは弱い中で、セグメントでの需要が低い新製品を発売することの戦略的な目的は何なのでしょうか。また、その追加投資はどこにあり、この新しいユニットの利益率の機会はどのようなものなのでしょうか。前に向かっての利益の進展について考えたいと思います。

ありがとうございます。

S2プラットフォームで発表したばかりのAlpinistaのことをお話しされているのでしょうか。

それともライブワイヤーのP&Lに入ることになるマキシスクーターのことでしょうか。

はい、その通りです。

分かりました、ありがとうございます。

このスクーターは2026年に市場投入される予定です。

現在、その開発に精力的に取り組んでいます。

戦略的な根拠は非常に強く、2つの重要な点を活用しています。まず、既に市場に投入されている完全に開発済みのS2プラットフォームです。そして2番目の大株主であるKIMCOのノウハウと専門知識です。彼らは既にこの市場セグメントに参入しています。

そのため、この2つを組み合わせることで、性能だけでなく市場でのポジショニングの面でも、このセグメントに対して極めて競争力のある価値提案を持てると感じています。

特に欧州において、このマキシスクーターのEVセグメントには現在、推進力と成長が見られます。

そのため、来年はこのセグメントを明確にターゲットとしています。

ハーレーダビッドソンの観点から一点付け加えさせていただくと、ライブワイヤーは新しいプラットフォームには投資せず、既存のS2プラットフォームを使用してラインナップを拡大しています。

これが、現時点でより小規模なエンジニアリングチームで運営している主な理由の一つで、当初計画されていた新しいプラットフォームや大規模なプラットフォームへの投資は行わないため、ライブワイヤーは営業損失を7,000万ドルから8,000万ドルの間に大幅に削減し、キャッシュバーンも同様に削減することができます。

そのため現在の焦点は、本当に原価を削減し、販売コストを削減し、1台あたりの損失を削減することです。

しかし、先ほど申し上げた通り、中長期的な視点を念頭に置きながら、これを非常に慎重に見守っており、将来的にどのように事業をポジショニングするかを決定するために、リスクと報酬を検討しています。

これ以上の質問はございません。

以上で本日のカンファレンスコールを終了させていただきます。

ご参加いただき、ありがとうございました。

これにて回線を切断させていただきます。

ありがとうございました。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。