nvidia(nvda)2025/Q3決算発表(2024/11/20)

1.売上と収益

・EPS 予想 0.748 → 結果 0.81 〇

・売上 予想 33.17B → 結果 35.08B 〇

・次期EPS 予想 → 新ガイダンス (未発表)

・次期売上 予想 37.39B → 新ガイダンス 37.5B(±2%) 〇

2.企業情報

NVIDIA(エヌビディア)は、1993年に設立されたアメリカ・カリフォルニア州サンタクララに本社を置く半導体メーカーです。

同社は、主にGPU(グラフィックス・プロセッシング・ユニット)の開発・販売で知られています。

主な事業内容:

GPU開発: ゲーム向けの「GeForce」シリーズや、プロフェッショナル向けの「Quadro」シリーズなど、多様なGPU製品を提供しています。

データセンター向けソリューション: AIや高性能計算(HPC)向けのGPUを提供し、クラウドサービス企業や研究機関と提携しています。

自動運転技術: 自動運転車向けのAIシステムやプラットフォームを開発し、自動車メーカーや研究機関と協力しています。

最近の動向:

AI分野での成長: 生成AIの需要増加に伴い、NVIDIAのGPUやデータセンター製品の需要が急増しています。

新製品の投入: 新しいアーキテクチャ「Blackwell」を採用したAIチップの製造・出荷を予定しており、高い需要が見込まれています。

財務状況:

売上高: 2024年度の売上高は609億ドルで、前年と比較して約2.3倍に拡大しました。

時価総額: 2024年7月には一時的に時価総額世界一となり、8月時点では3位となっています。

企業文化: NVIDIAは、革新、卓越と決意、知的で正直、ワンチーム、スピードと機敏性の5つの基本的価値観を掲げています。

これらの価値観に基づき、従業員の満足度を重視した人事採用や福利厚生の充実を図っています。

NVIDIAは、AIや高性能計算、ゲーム、クリエイティブデザイン、自動運転車、ロボティクスなど、多岐にわたる分野で技術革新を推進し、世界中の産業に影響を与えています。

3.決算概要(FORM10-Q)

1.損益計算書

(1)収益および利益状況

・売上高:350億8,200万ドル(前年同期比+93.5%)

・売上原価:89億2,600万ドル

・売上総利益:261億5,600万ドル(前年同期比+95.1%)

・営業利益:218億6,900万ドル(前年同期比+109.8%)

・純利益:193億900万ドル(前年同期比+109%)

(2)主要指標

・希薄化後1株当たり利益(EPS):0.78ドル(前年同期0.37ドル)

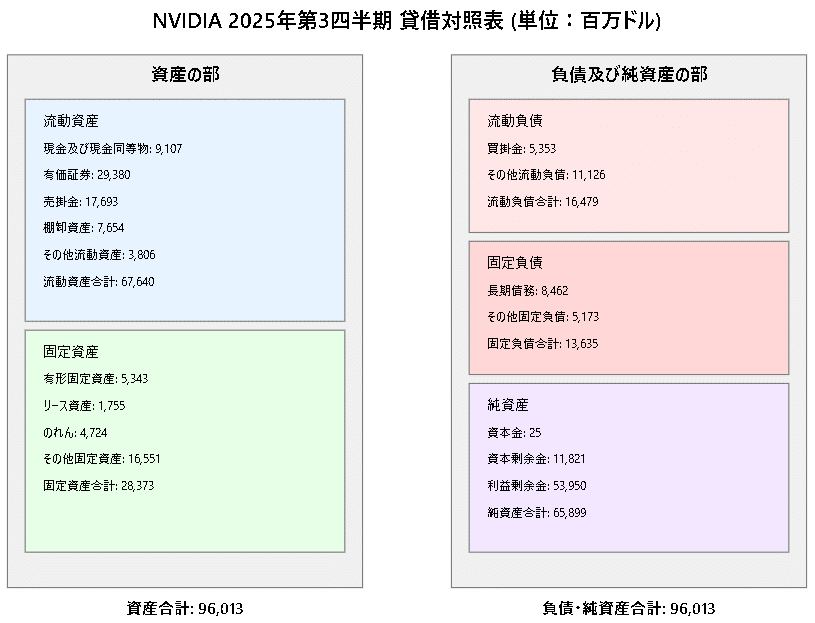

2.貸借対照表

(1)資産状況

・総資産:960億1,300万ドル(前年同期比+46.0%)

・現金および現金同等物:91億700万ドル(+25.1%)

・流動資産:676億4,000万ドル(+52.5%)

・負債:301億1,400万ドル(+32.4%)

(2)純資産

・株主資本:658億9,900万ドル(+53.4%)

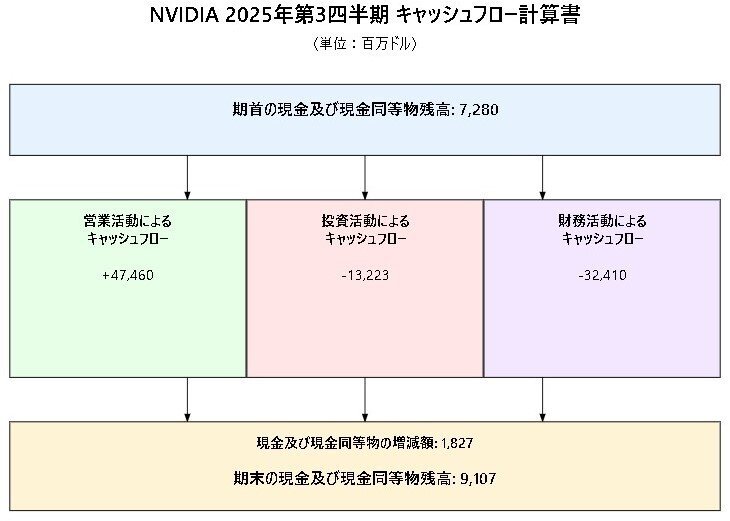

3.キャッシュフロー計算書

(1)営業キャッシュフロー

・営業活動によるキャッシュフロー:474億6,000万ドル(前年同期:165億9,100万ドル)

(2)投資活動によるキャッシュフロー

・投資活動による純キャッシュフロー:-132億2,300万ドル

- 主にマーケット証券購入(195億6,500万ドル)と設備投資(21億5,900万ドル)によるもの

(3)財務活動によるキャッシュフロー

・財務活動によるキャッシュフロー:-324億1,000万ドル

- 主に自社株買い(259億ドル)および税金関連支払い(50億6,800万ドル)によるもの

4.特記すべき事項

(1)データセンターセグメントの成長

・データセンター事業の売上は前年同期比で+112.1%(307億7,100万ドル)

(2)製品トランジション

・新しいアーキテクチャ「Blackwell」の製造出荷は2025年度第4四半期開始予定。需要が供給を上回る見通し。

(3)株主還元策

・2025年第3四半期には、92百万株を111億ドルで買い戻し、総還元額を増加。

(4)課題

・サプライチェーンの複雑化および製品需要の予測の難しさが、収益や供給計画に影響を与える可能性。

4.決算発表資料

5.カンファレンスコール要約

■決算発表内容マインドマップ

■主要な業績:

売上高:351億ドル(前期比+17%、前年同期比+94%)

データセンター収益:308億ドル(前期比+17%、前年同期比+112%)

ゲーミング収益:33億ドル(前期比+14%、前年同期比+15%)

総利益率:74.6%(GAAP)、75%(非GAAP)

■ポジティブな要素:

1.H200の急速な立ち上がり(数百億ドル規模の売上)

2.Blackwellの生産が本格化

3.クラウドプロバイダーからの強い需要

4.ソフトウェア・サービス収益の年率20億ドル超への成長見込み

5.グローバルなソブリンAI需要の拡大

■市場の懸念材料として注目すべき点:

1.Blackwell関連の課題

加熱問題に関する報道への言及があり、技術的な懸念が存在

供給が需要に追いつかない状況が継続

総利益率が70%前半まで低下する見通し

複雑な構成要素(7種類のカスタムチップ)による生産・供給リスク

2.需要サイドの不確実性

中国市場での競争激化と輸出規制の影響

ゲーミング部門での供給制約による次四半期の減収見通し

データセンター部門でのHopperからBlackwellへの移行期における不確実性

3.財務面での懸念

総利益率の低下傾向(Blackwell立ち上げ時は70%前半まで低下)

営業費用の増加(前期比9%増)

複雑な製品構成による原価上昇リスク

4.長期的なリスク要因

政権交代に伴う中国との貿易関係の不確実性

競争激化の可能性(特に中国市場)

大規模な設備投資と研究開発費用の継続的な増加

5.市場環境の変化

AIブームの持続性に対する懸念

顧客の投資サイクルや予算制約の影響

地政学的リスクの増大

ただし、経営陣のトーンとしては、これらの課題を認識しつつも、以下の理由で強気の見方を示しています:

1.AI革命はまだ初期段階であり、長期的な成長が期待できる

2.データセンターの近代化需要が継続する

3.生成AI、エンタープライズAI、産業用AIなど、新しい需要の出現

4.グローバルなAIインフラ構築の加速

総じて、短期的には技術面、供給面での課題が存在するものの、長期的な成長ストーリーは維持されているという印象を与える内容でした。

6.Earnings Call Proによる分析結果

🔥ポジティブな要素

売上高の大幅増加: 前年同期比94%増の350億8,000万ドルを達成し、アナリスト予想の331億7,000万ドルを上回りました。

純利益の急増: 前年同期の2倍以上となる193億1,000万ドルの純利益を計上しました。

データセンター部門の成長: 売上高が112%増の308億ドルに達し、AI関連製品の需要が引き続き高いことを示しています。

次世代AIチップ「Blackwell」の生産: CEOのジェンスン・フアン氏は、Blackwellの生産が順調に進んでおり、今四半期中に予想以上の出荷を見込んでいると述べました。

AI市場でのリーダーシップ: 同社のGPUがAI革命の基盤として位置づけられ、主要なクラウドサービスプロバイダーやエンタープライズソフトウェア企業との提携が強化されています。

🥶ネガティブな要素

供給制約の継続: HopperおよびBlackwell製品の供給制約が続いており、需要に対して供給が追いつかない状況が予想されています。

生産上の課題: Blackwellチップの生産において、設計上の問題が指摘されており、これが供給に影響を及ぼす可能性があります。

株価の下落: 決算発表後、投資家の期待に対する懸念から株価が約2%下落しました。

成長率の鈍化懸念: 売上高の成長率が前四半期の水準を下回り、成長の持続性に対する懸念が浮上しています。

🤖AIアナリストの分析と将来予測

NVIDIAは、AI市場におけるリーダーシップを維持し、データセンター部門の成長を牽引しています。次世代AIチップ「Blackwell」の生産拡大は、今後の収益増加に寄与する見込みです。しかし、供給制約や生産上の課題が引き続き存在し、これらの問題が解決されない場合、成長の持続性に影響を及ぼす可能性があります。投資家は、これらのリスク要因を注視しつつ、同社の技術革新と市場戦略の進展を見守る必要があります。

7.各種成長性

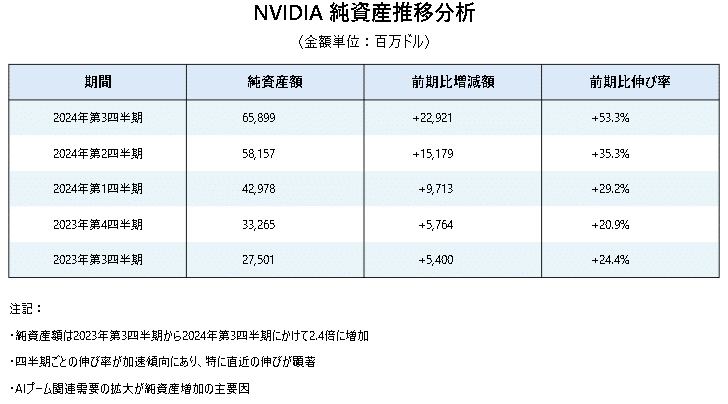

1)純資産成長率

2)製品・サービス別成長率

8.カンファレンスコール詳細

こんにちは。本日の会議オペレーターを務めますジェールです。NVIDIAの第3四半期決算発表にご参加いただき、ありがとうございます。雑音防止のため、すべての回線をミュートにしております。講演後には質疑応答の時間を設けております。質問がある場合は、電話機のキーパッドでスターキーを押した後に1を押してください。質問を取り下げる場合は、再度スター1を押してください。それではステッカーさん、会議を始めてください。

ありがとうございます。皆様、こんにちは。NVIDIA 2025年度第3四半期の決算発表へようこそ。本日はNVIDIAからジェンセン・ファン社長兼最高経営責任者とコレット・クレス執行副社長兼最高財務責任者が出席しております。

本カンファレンスコールはNVIDIAの投資家向けウェブサイトでライブ配信されており、後ほど録画版もご覧いただけます。本日の内容はNVIDIAの所有物であり、事前の書面による同意なしに複製や転載はできません。

本日の発表では、現時点での期待に基づく将来の見通しに関する発言を行う可能性があります。これらの発言には重大なリスクと不確実性が伴い、実際の結果は大きく異なる可能性があります。当社の将来の財務結果やビジネスに影響を与える要因については、本日の決算発表資料や直近の10-K、10-Q、および8-Kフォームでの開示をご参照ください。

本日の発言はすべて2024年11月20日時点の情報に基づくものです。法律で義務付けられている場合を除き、新しい情報が入手可能となった場合でも、これらの発言を更新する義務は負いません。

本日は非GAAPベースの財務指標についても説明いたします。これらの非GAAPベースの財務指標とGAAPベースの財務指標との照合については、当社ウェブサイトに掲載されているCFOコメンタリーをご参照ください。

それでは、コレットに発表を引き継ぎます。

ありがとうございます、スチュアート。第3四半期は再び記録的な四半期となりました。私たちは引き続き驚異的な成長を遂げています。売上高は351億ドルで、前期比17%増、前年同期比94%増となり、見通しの325億ドルを大きく上回りました。NVIDIAのアクセラレーテッドコンピューティングとAIの採用により、すべての市場プラットフォームで力強い前期比および前年同期比の成長を記録しました。

データセンター部門から始めましょう。データセンターは再び記録を達成しました。売上高は308億ドルで、前期比17%増、前年同期比112%増でした。NVIDIA Hopperの需要は非常に高く、前期比でNVIDIA H200の売上は大幅に増加し、数百億ドルに達しました。これは当社の歴史上最速の製品立ち上がりとなります。H200は最大2倍の推論性能と最大50%のTCO改善を実現します。

クラウドサービスプロバイダーはデータセンター売上の約半分を占め、売上は前年同期比で2倍以上になりました。CSPはNVIDIA H200インフラストラクチャと高速ネットワーキングを導入し、数万台のGPUを導入してAIトレーニングと推論ワークロードの急速に増加する需要に対応しています。NVIDIA H200を搭載したクラウドインスタンスは、現在AWS、Coreweave、Microsoft Azureで利用可能で、Google CloudとOCIも近日中に提供開始予定です。

大手CSPの大幅な成長に加えて、NVIDIA GPU地域クラウドの売上も前年同期比で2倍になりました。北米、EMEA、アジア太平洋地域でNVIDIAクラウドインスタンスとソブリンクラウドの構築が加速しています。

消費者向けインターネット企業の売上は前年同期比で倍増しました。企業各社がNVIDIA Hopperインフラストラクチャを拡大し、次世代AIモデル、トレーニング、マルチモーダルおよびエージェントAI、ディープラーニングレコメンダーエンジン、生成AIの推論とコンテンツ作成ワークロードをサポートしています。

NVIDIAのAmpereとHopperインフラストラクチャは、顧客の推論収益の成長を促進しています。NVIDIAは世界最大の推論プラットフォームです。大規模なインストールベースと充実したソフトウェアエコシステムにより、開発者はNVIDIA向けに最適化を行い、継続的なパフォーマンスとTCOの改善を実現できます。NVIDIAソフトウェアアルゴリズムの急速な進歩により、Hopperの推論スループットは1年で驚異的な5倍に向上し、最初のトークンまでの時間も5分の1になりました。間もなくリリース予定のNVIDIA NIMは、Hopperの推論性能をさらに2.4倍向上させます。継続的なパフォーマンス最適化はNVIDIAの特徴であり、NVIDIAのインストールベース全体でますます経済的なリターンを生み出しています。

Blackwellは、成功裏に実施された設計変更後、フル生産に入っています。第3四半期には13,000個のGPUサンプルを顧客に出荷し、その中にはOpenAIへの最初のBlackwell DGXエンジニアリングサンプルも含まれています。Blackwellは、フルスタック、フルインフラストラクチャのAIデータセンタースケールシステムで、多様で成長するAI市場に対応するためにカスタマイズ可能な構成を備えています。x86からARM、トレーニングから推論、GPUからInfiniBandイーサネットスイッチ、NVLinkまで、そして液冷から空冷まで対応します。すべての顧客が市場で最初になることを競っています。

Blackwellは現在、すべての主要パートナーの手元にあり、彼らはデータセンターの立ち上げに取り組んでいます。私たちは顧客の多様なデータセンター構成にBlackwellシステムを統合しています。Blackwellの需要は驚異的で、私たちは信じられないほどの需要に対応するために供給を拡大することを急いでいます。顧客はBlackwellを大規模に導入する準備を進めています。

Oracleは、企業が最も要求の厳しい次世代AIモデルのトレーニングと展開を支援するため、131,000以上のBlackwell GPUにスケーリング可能な世界初のゼタスケールAIクラウドコンピューティングクラスタを発表しました。昨日、Microsoftは、NVIDIA GV200とQuantum InfiniBandを搭載したBlackwellベースのクラウドインスタンスを、プライベートプレビューで最初に提供するCSPになることを発表しました。

先週、BlackwellはMLPerfトレーニングの最新ラウンドでデビューし、GPU単位のベンチマークを席巻し、Hopperから2.2倍のパフォーマンス向上を実現しました。結果は、コンピューティングコストを削減するための私たちの絶え間ない追求も示しています。GPT-3ベンチマークの実行に必要なのは、H100の256個に対してBlackwell GPU 64個で済み、コストを4分の1に削減できます。

NVLinkスイッチを搭載したNVIDIA Blackwellアーキテクチャは、最大30倍高速な推論性能を実現し、OpenAIのO1モデルのような新しい推論アプリケーションの実行に優れた、新しいレベルの推論スケーリングスループットとレスポンスタイムを提供します。

プラットフォームが新しくシフトするたびに、スタートアップの波が生まれます。数百のAIネイティブ企業がすでに大きな成功を収めてAIサービスを提供しています。Google、Meta、Microsoft、OpenAIが主役ですが、Anthropic、Perplexity、Mistral、Adobe Firefly、Runway、Mid Journey、Lightrix、Harvey、Kodium、Cursor、Abridgeなどが大きな成功を収めており、何千ものAIネイティブスタートアップが新しいサービスを構築しています。

次の波はエンタープライズAIとインダストリアルAIです。エンタープライズAIは全速力で進んでいます。NVIDIA AI EnterpriseはNVIDIA NemoとNVIDIA Microservicesを含み、エージェントAIのオペレーティングプラットフォームです。業界のリーダーたちはNVIDIA AIを使用してコパイロットとエージェントを構築しています。NVIDIAと協力して、Cadence、Cloudera、Cohesity、NetApp、Nutanix、Salesforce、SAP、ServiceNowは、今後数年間で数十億のエージェントが導入される可能性があるこれらのアプリケーションの開発を加速しようとしています。

AccentureやDeloitteなどのコンサルティング企業は、NVIDIA AIを世界の企業に提供しています。Accentureは、このグローバルな構築を促進するため、NVIDIA AIテクノロジーのトレーニングを受けた3万人のプロフェッショナルを擁する新しいビジネスグループを立ち上げました。さらに、77万人以上の従業員を抱えるAccentureは、マーケティングキャンペーンの手作業のステップを25-35%削減するケースを含め、NVIDIA搭載のエージェントAIアプリケーションを社内で活用しています。

約1,000社の企業がNVIDIA NIMを使用しており、その導入の速さはNVIDIA AI Enterpriseの収益化に表れています。NVIDIA AI Enterpriseの通年売上高は前年比2倍以上の増加を見込んでおり、パイプラインは引き続き拡大しています。全体として、私たちのソフトウェア、サービス、サポート収益は年率15億ドルで推移しており、今年度末には年率20億ドル以上に達する見込みです。

インダストリアルAIとロボティクスは加速しています。これは、物理的な世界を理解する基盤モデルである物理的AIのブレークスルーによって引き起こされています。エンタープライズAIエージェント向けのNVIDIA NIMOと同様に、私たちはインダストリアルAIとロボティクスの構築、トレーニング、運用のためにNVIDIA Omniverseを構築しました。世界最大の産業製造業者の一部は、ビジネスを加速し、ワークフローを自動化し、新しいレベルの運用効率を達成するために、NVIDIA Omniverseを採用しています。

世界最大の電機メーカーであるFoxconnは、Blackwell工場の立ち上げを加速し、新しいレベルの効率を実現するため、NVIDIA Omniverseで構築されたデジタルツインとインダストリアルAIを使用しています。メキシコの施設だけでも、Foxconnは年間キロワット時使用量を30%以上削減できると予想しています。

地理的な観点から見ると、中国におけるデータセンター収益は、産業向けの輸出規制に準拠したHopper製品の出荷により、順次増加しました。データセンター収益全体に占める割合は、輸出規制開始前のレベルを大きく下回っています。今後も中国市場は非常に競争が激しいと予想しています。私たちは輸出規制を遵守しながら、顧客にサービスを提供し続けます。

AIによる新しい産業革命を推進するため、各国がNVIDIAのアクセラレーテッドコンピューティングを採用する中、私たちのソブリンAIイニシアチブは引き続き勢いを増しています。インドの主要CSPであるTata CommunicationsとZota Data Servicesは、数万台のNVIDIA GPUを搭載したAIファクトリーを構築しています。年末までに、インドにおけるNVIDIA GPUの導入を約10倍に増やす予定です。Infosys、TSE、Wiproは、NVIDIA AI Enterpriseを採用し、約50万人の開発者とコンサルタントのスキルを向上させ、プラットフォーム上でAIエージェントを構築・実行する顧客を支援しています。

日本では、ソフトバンクがNVIDIA DGX BlackwellとQuartz & MinfinaboundによるAIスーパーコンピュータを構築しています。ソフトバンクはまた、NVIDIAと提携し、NVIDIA AI AerialとA-RANプラットフォームを使用して、5G RANとAIの両方をCUDA上で処理できる分散型AIネットワークに通信ネットワークを変革しています。米国でもT-Mobileと同様の取り組みを開始しています。富士通、NEC、NTTを含む日本のリーダー企業がNVIDIA AI Enterpriseを採用し、EY、Strategy and Consultingなどの大手コンサルティング会社が日本の産業にNVIDIA AIテクノロジーをもたらすことを支援する予定です。

ネットワーキング収益は前年同期比20%増加しました。InfiniBound、Ethernetスイッチ、SmartNex、Bluefield GPUなどの分野で順次収益が成長しました。ネットワーキング収益は前期比では減少しましたが、需要は強く成長しており、第4四半期には順次成長を見込んでいます。CSPとスーパーコンピューティングセンターは、新しいH200クラスターを動作させるためにNVIDIA InfiniBoundプラットフォームを使用・採用しています。

AI向けNVIDIA Spectrum Xイーサネットの収益は前年同期比で3倍以上に増加し、複数のCSPと消費者向けインターネット企業が大規模クラスターの導入を計画しているため、パイプラインは引き続き拡大しています。従来のイーサネットはAI向けに設計されていませんでした。NVIDIA Spectrum Xは、これまでInfiniBoundに独占的だったテクノロジーを独自に活用し、顧客がGPUコンピューティングの大規模なスケールを実現できるようにします。Spectrum Xを使用することで、XAI Colossus、10万台のHopperスーパーコンピュータは、アプリケーションのレイテンシー低下がゼロで、従来のイーサネットの60%に対して95%のデータスループットを維持しています。

次にゲーミングとAI PCに移ります。ゲーミング収益は33億ドルで、前期比14%増、前年同期比15%増でした。第3四半期はノートPC、コンソール、デスクトップの収益がすべて前期比および前年同期比で成長し、ゲーミングにとって素晴らしい四半期となりました。消費者がゲーミング、クリエイティブ、AIアプリケーションを動作させるためにGeForce RTX GPUとデバイスを選び続けたことで、RTXの需要は好調な新学期商戦に支えられました。チャネル在庫は健全な水準を維持しており、年末商戦に向けて準備を進めています。

第4四半期にはMicrosoftのCoPilot Plus機能を搭載し、最大321 AI TOPSを実現する新しいGeForce RTX AI PCのASUSとMSIからの出荷を開始しました。これらのマシンは、RTXレイトレーシングとAIテクノロジーの力を活用して、ゲーミング、写真・動画編集、画像生成、コーディングを強化します。

今四半期は、世界初のGPUであるGeForce 256の25周年を祝いました。コンピューティング、グラフィックスの変革からAI革命の火付け役まで、NVIDIA GPUは私たちの時代の最も重要なテクノロジーの原動力となってきました。

ProVizに移ります。収益は4億8,600万ドルで、前期比7%増、前年同期比17%増でした。NVIDIA RTXワークステーションは、プロフェッショナルなグラフィックス、設計、エンジニアリング関連のワークロードを動作させるための優先的な選択肢であり続けています。さらに、自動運転車のシミュレーション、生産性関連のユースケースのための生成AIモデルのプロトタイピング、メディアおよびエンターテイメントにおける生成AIコンテンツ作成など、AIが強力な需要ドライバーとして台頭しています。

自動車部門に移ります。収益は記録的な4億4,900万ドルで、前期比30%増、前年同期比72%増でした。NVIDIA AuronとNEDsの自動運転の立ち上げと堅調な最終市場需要により、力強い成長を遂げました。

ボルボ・カーズは、NVIDIA AuronとDriverlessを搭載した完全電気自動車SUVを展開しています。

P&Lの残りの部分に移ります。GAAP総利益率は74.6%、非GAAP総利益率は75%でした。前期比で低下したのは、主にデータセンター内でのH100システムがより複雑で高コストのシステムにシフトしたことによるものです。GAAP営業費用と非GAAP営業費用は、新製品導入のためのコンピューティング、インフラストラクチャ、エンジニアリング開発コストの増加により、前期比9%増加しました。

第3四半期には、株式買戻しと配当金の形で112億ドルを株主に還元しました。

第4四半期の見通しについてお話しします。総収益は、Hopperアーキテクチャへの継続的な需要とBlackwell製品の初期立ち上げを織り込み、375億ドル(±2%)を見込んでいます。需要は供給を大きく上回っていますが、供給の見通しが引き続き向上しているため、以前のBlackwell収益見通しの数十億ドルを上回る見込みです。

ゲーミングについては、第3四半期の販売は好調でしたが、供給制約により第4四半期の収益は前期比で減少する見込みです。GAAP総利益率と非GAAP総利益率は、それぞれ73%と73.5%(±50ベーシスポイント)を見込んでいます。Blackwellは、複数の異なるタイプのNVIDIA製チップ、複数のネットワーキングオプション、空冷および液冷データセンター向けにカスタマイズ可能なAIインフラストラクチャです。

現在の焦点は、強い需要に対応し、システムの可用性を高め、顧客に最適な構成のミックスを提供することです。Blackwellの立ち上げに伴い、総利益率は70%前半に低下する見込みです。フル稼働時には、Blackwellの利益率は70%半ばになると予想しています。GAAP営業費用と非GAAP営業費用は、それぞれ約48億ドルと34億ドルを見込んでいます。私たちはデータセンタースケールのAIインフラストラクチャ企業です。投資には、ハードウェアとソフトウェアスタックの開発、および新製品の導入をサポートするためのデータセンターの構築が含まれます。

GAAP/非GAAPのその他の収益および費用は、非関連投資からの利益および損失を除き、約4億ドルの収益を見込んでいます。GAAP/非GAAP実効税率は、個別項目を除き、16.5%(±1%)を見込んでいます。詳細な財務情報は、当社IRウェブサイトで入手可能なCFOコメンタリーおよびその他の情報に含まれています。

最後に、金融界向けの今後のイベントをご紹介します。12月3日にスコッツデールで開催されるUBSグローバルテクノロジー&AIカンファレンスに参加します。ラスベガスで開催されるCESでは、ジェンセンが1月6日に基調講演を行い、翌1月7日に金融アナリスト向けのQ&Aセッションを開催します。2025年度第4四半期の決算発表は2025年2月26日を予定しています。

それでは、質疑応答に移ります。オペレーター、質問を受け付けてください。

この時点で皆様にお知らせいたします。質問がある方は、電話機のキーパッドでスターキーを押した後に1を押してください。1問に制限させていただきます。お待ちください。

最初の質問は、Cantor FitzgeraldのCJ Museさんです。どうぞ。

はい、こんにちは。質問の機会をいただき、ありがとうございます。大規模言語モデルのスケーリングが解決したかどうかについての議論に関して質問があります。明らかにまだ初期段階ですが、この点についてのお考えをお聞かせください。顧客がこれらの課題に取り組む際に、どのようにサポートしているのでしょうか?そして、もちろんここでの文脈として、まだBlackwellの恩恵を受けていないクラスターについて議論していますが、これがBlackwellのさらなる需要を促進しているのでしょうか?ありがとうございます。

基盤モデルの事前トレーニングのスケーリングは健在で、継続しています。ご存じの通り、これは経験則であって、基本的な物理法則ではありません。しかし、証拠はそれが継続してスケーリングすることを示しています。しかし、私たちが学んでいるのは、それだけでは不十分だということです。私たちは他に2つのスケーリング方法を発見しました。

1つは事後トレーニングのスケーリングです。もちろん、事後トレーニングの第1世代は人間のフィードバックによる強化学習でしたが、現在ではAIフィードバックによる強化学習と、事後トレーニングのスケーリングを支援するあらゆる形態の合成データ生成データがあります。最大のイベントの1つであり、最も興奮する開発の1つは、Strawberry、JadGPT-01、OpenAIの01で、これは推論時のスケーリング、いわゆるテスト時のスケーリングを行います。考える時間が長くなるほど、より良い高品質な回答を生成します。思考の連鎖やマルチパス計画、反射などのような技術を考慮します。直感的には、私たちが質問に答える前に頭の中で考えるのと少し似ています。

したがって、現在私たちには3つのスケーリング方法があり、その3つすべてのスケーリングが見られます。その結果、私たちのインフラストラクチャへの需要は非常に大きいです。最後の世代の基盤モデルの最後の段階で約10万台のHopperを使用していますが、次の世代は10万台のBlackwellから始まります。

これは、事前トレーニングのスケーリング、事後トレーニングのスケーリング、そして現在非常に重要な推論時のスケーリングに関して、業界がどの方向に向かっているかを示しています。そのため、これらすべての理由から需要は非常に大きいです。しかし、同時に当社にとって推論が本格的にスケールアップし始めているのが分かります。

私たちは現在、世界最大の推論プラットフォームです。AmpereとHopperでトレーニングされたものはすべて、AmpereとHopperで信じられないほど推論を行います。私たちがBlackwellで基盤モデルのトレーニングに移行するにつれて、推論のための非常に優れたインフラストラクチャの大規模なインストールベースが残されます。そのため、推論の需要が増加し、推論時のスケーリングが増加し、AIネイティブ企業の数が増え続けているのが分かります。そしてもちろん、エージェントAIの企業採用が最新のトレンドとして始まっているのが分かります。したがって、多くの異なる場所から多くの需要が来ているのが分かります。

次の質問は、Goldman SachsのTushiya Hariさんです。どうぞ。

こんにちは。質問の機会をいただき、ありがとうございます。ジェンセンさん、今年初めに設計変更を実施されましたが、週末に加熱の問題に関する報道がありました。これを受けて、投資家からGTCで今年発表されたロードマップの実行能力について質問が来ています。来年のUltra、2026年のRubinへの移行について、お話しいただけますでしょうか?予定通りに実行できる能力についてお話しいただけると非常に参考になります。

そして、パートBとして簡単に。供給制約について、これは多くのコンポーネントが原因なのか、それとも特にco-auth、HBMが原因なのでしょうか?供給制約は改善しているのでしょうか、それとも悪化しているのでしょうか?

はい。ありがとうございます。まず1つ目の質問についてですが、Blackwellは現在フル生産に入っています。実際、コレットが先ほど述べたように、今四半期は以前の見積もりを上回るBlackwellを出荷する予定です。サプライチェーンチームは、Blackwellを増産するために供給パートナーと協力して素晴らしい仕事をしており、来年も引き続きBlackwellの増産に取り組んでいきます。需要が供給を上回っているのは事実です。これは、私たちが皆知っているように、生成AIの革命の始まりにおいて予想されることです。そして、推論を行い、長時間の思考が可能な新世代の基盤モデルの始まりにいます。もちろん、本当に興奮する分野の1つは、物理的な世界の構造を理解するAIである物理的AIです。そのため、Blackwellへの需要は非常に強く、私たちの実行は順調に進んでいます。

明らかに、世界中で多くのエンジニアリングを行っています。DellやCoreWeaveがシステムを立ち上げているのがご覧いただけると思います。Oracleからシステムが立ち上がりました。Microsoftからシステムがあり、彼らはGrace Blackwellシステムのプレビューを開始しようとしています。Googleにもシステムがあります。これらのCSPはすべて、一番手になることを競っています。彼らと行うエンジニアリングは、ご存知の通り、かなり複雑です。その理由は、私たちがフルスタックとフルインフラストラクチャを構築していますが、このAIスーパーコンピュータをすべて分解し、世界中のすべてのカスタムデータセンターとアーキテクチャに統合するからです。この統合プロセスは、私たちが数世代にわたって行ってきたことです。私たちはそれに非常に長けています。しかし、この時点でもまだ多くのエンジニアリングが行われています。しかし、立ち上がっているすべてのシステムからわかるように、Blackwellは素晴らしい状態にあります。そして先ほど述べたように、今四半期の供給と出荷予定は以前の見積もりを上回っています。

サプライチェーンに関して、Blackwellシステムを提供するために私たちが構築した7つの異なるチップ、7つのカスタムチップがあります。Blackwellシステムは空冷または液冷、NVLink 8またはNVLink 72、またはNVLink 8、NVLink 36、NVLink 72で構成されます。x86またはGraceがあります。そしてこれらすべてのシステムを世界のデータセンターに統合することは、まさに奇跡と言えます。

したがって、このスケールでの立ち上げに必要なコンポーネントのサプライチェーンについて、前四半期のBlackwellの出荷量がゼロだったことを考え、今四半期のBlackwellシステムの総出荷量が数十億ドル規模になることを考えると、その立ち上げは信じられないほどです。そして世界のほぼすべての企業が私たちのサプライチェーンに関わっているように見えます。

そして私たちには素晴らしいパートナーがいます。もちろんTSMCやコネクタ会社のAmphenol、素晴らしい会社のVertiv、SK Hynix、Micron、SpillとAmcor、KYECがあり、そしてFoxconnと彼らが建設した多くの工場、Quantah、WeWin、そしてもちろんDell、HP、Super Micro、Lenovoなど、関わっている企業の数は本当に信じられないほどです。きっと私はBlackwellの立ち上げに関わっているパートナーを見落としているでしょう。とにかく、私は現時点でBlackwellの立ち上げに関して、私たちは素晴らしい状態にあると思います。

最後に、ロードマップの実行についての質問ですが、私たちは年次ロードマップを進めており、その年次ロードマップの実行を継続することを期待しています。そうすることで、もちろんプラットフォームのパフォーマンスを向上させますが、パフォーマンスを一度に数倍向上させ、トレーニングのコスト、推論のコスト、AIのコストを削減し、より多くの人々がアクセスできるようにすることが本当に重要だということを認識することも重要です。

しかし、もう1つの非常に重要な要素は、データセンターが固定サイズであり、データセンターは常に何かしらのサイズであるということです。過去には数十メガワットでしたが、現在はほとんどのデータセンターが100メガワットから数百メガワットで、ギガワットのデータセンターを計画しています。データセンターの規模に関係なく、電力は限られています。電力が限られたデータセンターでは、ワット当たりの最高性能が、パートナーにとって最高の収益に直接つながります。

したがって、一方では年次ロードマップによってコストを削減し、他方では他のどのような製品と比べてもワット当たりの性能が非常に優れているため、顧客に可能な限り最大の収益をもたらします。そのため、この年次のリズムは私たちにとって本当に重要であり、それを継続する意図を持っています。私の知る限り、すべて順調に進んでいます。

次の質問は、UBSのTimothy Arcuriさんです。どうぞ。

ありがとうございます。今年のBlackwellの立ち上げの軌道についてお話しいただけますでしょうか。ジェンセンさん、先ほどBlackwellが1月に言及された数十億ドルを上回ると述べられましたが、最近の数ヶ月で、Blackwellが4月四半期にHopperを上回ると述べられています。そこで2つの質問があります。まず、Blackwellが4月にHopperを上回るというのは、まだ正しい考え方でしょうか?そしてコレットさん、Blackwellの立ち上げに伴って総利益率が70%前半に低下すると述べられましたが、4月が転換点だとすると、これが総利益率への圧力の最悪期なのでしょうか?つまり、4月にはすぐに70%前半になるということでしょうか?この点について少し詳しく説明していただけますでしょうか?

まず、ティムさんのご質問にお答えします。総利益率についてですが、私たちはBlackwellの立ち上げ初期において、多くの異なる構成と、市場に投入する多くの異なるチップを扱う中で、顧客に最高の体験を提供することに注力します。私たちは総利益率を成長させていきますが、立ち上げの最初の部分では70%前半になると考えています。その後の四半期を見ると、総利益率は上昇し始め、立ち上げの一部として比較的早く70%半ばに到達することを期待しています。

Hopperの需要は来年も、実際に来年の最初の数四半期は継続するでしょう。一方で、今四半期よりも次の四半期の方が多くのBlackwellを出荷し、その次の四半期はさらに多くのBlackwellを出荷する予定です。これが状況を説明しています。私たちは本当にコンピューティングにおける2つの根本的な変化の始まりにいます。これは本当に重要です。

1つ目は、CPUで実行されるコーディングからGPUで実行される機械学習を生み出す機械学習への移行です。コーディングから機械学習へのこの根本的な変化は、現在広く普及しています。機械学習を行わない企業はありません。そして機械学習は生成AIを可能にするものでもあります。したがって、一方では世界のデータセンターにある数兆ドル規模のコンピューティングシステムが、現在機械学習向けに最新化されているというのが1つ目の動きです。

他方、2つ目として、これらのシステム上に私たちはAIと呼ばれる新しいタイプの機能を創造しようとしています。生成AIと言う時、本質的にこれらのデータセンターは本当にAIファクトリーだと言っています。彼らは何かを生成しています。電気を生成するように、私たちはAIを生成することになります。消費者の数が多いように、顧客の数が多ければ、これらの発電機は24時間365日稼働することになります。今日、多くのAIサービスはAIファクトリーのように24時間365日稼働しています。そして私たちは、このような新しいタイプのシステムがオンラインになるのを見ることになります。私がそれをAIファクトリーと呼ぶのは、それが実際に最も近いものだからです。過去のデータセンターとは異なります。

したがって、これら2つの根本的なトレンドは本当に始まったばかりです。そのため、この成長、この最新化、そして新しい産業の創造が数年間続くと予想しています。

次の質問は、Bank of America SecuritiesのAlaina Vivekさんです。どうぞ。

ご回答ありがとうございます。確認させていただきたいのですが、NVIDIAが2025年後半には70%半ばの総利益率に回復すると考えるのは妥当な想定でしょうか?まずそれを確認させてください。そして、これが本題の質問です。

これまでのハードウェアの導入サイクルでは、必然的に途中で消化期間があったと思います。その段階にいつ達すると思われますか?それともBlackwellの開始段階にいるため、そのような議論は時期尚早でしょうか?この第1波を満たすにはどのくらいの四半期の出荷が必要だと思われますか?2026年までこの成長を続けることはできますか?これまで見てきたように、長期的な世俗的なハードウェア導入の途中で消化期間が訪れることに、どのように備えるべきでしょうか?

はい、ビベックさん、総利益率に関するご質問にお答えします。来年後半に70%半ばに到達できるでしょうか?はい、それは合理的な想定または目標だと思います。立ち上げのミックスがどのように進むかを見守る必要がありますが、確実に可能です。

その点について、ビベックさん、私の考えは、データセンターの1兆ドル分が最新化されるまで消化期間はないだろうということです。世界のデータセンターを見てみると、その大部分は手作業でアプリケーションを書き、CPUで実行していた時代向けに構築されています。それはもはや賢明なことではありません。もし企業の設備投資が明日データセンターを構築する準備ができているなら、古いデータセンターは十分にあるのですから、機械学習と生成AI向けの未来のために構築すべきです。

そこで、今後X年間にわたって何が起こるでしょうか。仮に4年間で世界のデータセンターがITの成長に合わせて最新化されるとします。ご存知の通り、ITは毎年20-30%程度成長し続けているとしましょう。そして2030年までに、コンピューティング向けの世界のデータセンターは、例えば数兆ドル規模になると仮定しましょう。私たちはそこまで成長し、データセンターをコーディングから機械学習に最新化する必要があります。これが1つ目です。

2つ目は生成AIです。私たちは今、世界がこれまで知らなかった新しいタイプの機能、世界がこれまで持っていなかった新しい市場セグメントを生み出しています。OpenAIを見てみると、それは何かを置き換えたわけではありません。それは完全に新しいものです。多くの点で、iPhoneが登場した時のように、それは完全に新しく、実際には何も置き換えていませんでした。

そして、私たちはそのような企業がますます増えていくのを見ることになります。彼らは本質的に、そのサービスから知能を生成し、創造することになります。Runwayのようなデジタルアーティスト知能もあれば、OpenAIのような基本的な知能もあります。Harveyのような法的知能、Writersのようなデジタルマーケティング知能などもあります。そしてこれらの企業、いわゆるAIネイティブ企業の数は、まだ数百程度です。

ほぼすべてのプラットフォームのシフトでは、ご記憶の通り、インターネット企業がありました。クラウドファースト企業がありました。モバイルファースト企業がありました。今はAIネイティブです。これらの企業は、プラットフォームのシフトがあり、完全に新しいことを行う機会があると人々が認識しているために創設されています。

したがって、私の感覚では、まず第一にIT、コンピューティングの最新化を継続して構築していくことになります。そして第二に、人工知能の生産のための新しい産業向けに、これらのAIファクトリーを創造していくことになります。

次の質問は、Bernstein ResearchのStacey Ragsdonさんです。どうぞ。

こんにちは。質問の機会をいただき、ありがとうございます。コレットさん、確認と質問があります。確認ですが、70%前半の総利益率とおっしゃる時、73.5%は70%前半に含まれるのでしょうか、それとも別の数字をお考えでしょうか?

そして質問ですが、総収益の見通しを示されており、次の四半期のデータセンター総収益は「数十億ドル」増加するはずです。しかし、Blackwellがそれ以上増加するように聞こえますが、Hopperもまだ強いとおっしゃいました。つまり、Hopperは次の四半期に順次減少するのでしょうか?もしそうなら、それは供給制約が原因なのでしょうか?中国は好調でしたが、第4四半期に向けて中国が少し減速するのでしょうか?第4四半期に向けてのBlackwellの立ち上げとBlackwell対Hopperの動向について、何か詳しい情報をいただけると大変参考になります。ありがとうございます。

まず最初の質問に答えさせていただきます、ステイシー。総利益率と「前半」の定義についてですが、当然、前半は中間よりも下です。71%あたりか、72%、72.5%あたりになるでしょう。それ以上になる可能性もあります。残りの年度を通じて改善、つまり収率の改善、製品の改善を確実に進めていきたいと考えています。そうすれば、その時点までには70%半ばに到達するでしょう。

2つ目は、Hopperに関する質問でした。Hopperはどうなっているのかということですが、H200は注文の面でも、立ち上げのスピードの面でも、大幅な成長を見せています。素晴らしい製品で、これまでで最も速い立ち上がりと成長を示しています。第4四半期も引き続きHopperを販売していきます。これはすべての異なる構成にわたっており、中国向けの構成も含まれます。

ただし、同時に顧客はBlackwellの構築も検討していることを念頭に置く必要があります。そのため、第4四半期は両方が進行することになります。はい、第3四半期から第4四半期にかけてHopperが成長する可能性はありますが、様子を見る必要があります。

次の質問は、Morgan StanleyのJoseph Mooreさんです。どうぞ。

はい、ありがとうございます。推論市場で見ていることについて少しお話しいただけますでしょうか?ストロベリーや長時間スケーリング推論プロジェクトの影響についてお話しされましたが、これらのHopperクラスターが古くなるにつれて、Hopperの潜在能力の一部を推論に使用できる可能性についてもお話しされています。今後12ヶ月の期間で、推論がトレーニングの成長を上回ると予想されますか?また、全般的なお考えをお聞かせください。

私たちの希望と夢は、いつの日か世界が大量の推論を行うことです。それがAIが本当に成功した時です。すべての企業が社内で、マーケティング部門、予測部門、サプライチェーングループ、法務部門、そしてもちろんエンジニアリング、もちろんコーディングで推論を行っている時です。私たちは、すべての企業が24時間365日推論を行い、何千ものAIネイティブスタートアップがトークンを生成し、AIを生成することを願っています。

OutlookやPowerPointを使用している時、Excelで作業している時など、コンピュータ体験のあらゆる側面で、常にトークンを生成しています。PDFを開いて読む度に、大量のトークンが生成されています。私のお気に入りのアプリケーションの1つは、Googleが発表したNotebook LMです。楽しいので、私はこれを徹底的に使用しています。すべてのPDF、すべてのアーカイブ論文をそこに入れて、それを聞くだけでなく、スキャンもしています。

そのため、目標は人々が使用するようにこれらのモデルをトレーニングすることです。現在、AIの新しい時代、いわば新しいジャンルのAIがあります。それは物理的AIと呼ばれています。大規模言語モデルが人間の言語と思考プロセスを理解するように、物理的AIは物理的な世界を理解し、構造の意味を理解し、何が合理的で何がそうでないか、何が起こり得て何が起こり得ないかを理解し、理解するだけでなく予測し、短期的な未来を展開することができます。

その能力は産業用AIとロボティクスにとって信じられないほど価値があり、多くのAIネイティブ企業やロボティクス企業、物理的AI企業を活性化させています。おそらく皆さんもそのような企業について耳にしているでしょう。これが私たちがOmniverseを構築した本当の理由です。Omniverseは、これらのAIを作成し、Omniverse内で学習し、合成データ生成と物理フィードバックによる強化学習から学習できるようにするためのものです。人間のフィードバックの代わりに、今では物理フィードバックです。これらの機能を持つためにOmniverseが作られました。物理的AIを可能にするためです。

したがって、目標はトークンを生成し、推論を行うことです。そしてその成長が始まっているのが分かります。そのため、私は本当にそれについて興奮しています。もう1つ言わせてください。推論は非常に難しいです。推論が非常に難しい理由は、一方で精度を高くする必要があり、コストを可能な限り低く抑えるためにスループットを高くする必要がありますが、同時にレイテンシーを低く抑える必要があるからです。

高スループットと低レイテンシーの両方を備えたコンピュータを構築することは信じられないほど難しく、これらのアプリケーションは長いコンテキスト長を持っています。なぜなら、彼らは理解の中で推論を行いたい、彼らが行うように求められていることのコンテキストを理解した上で推論を行いたいと考えているからです。そのため、コンテキスト長はますます大きくなっています。

一方で、モデルは大きくなり、マルチモダリティになり、推論が革新している次元の数は信じられないほどです。この革新の速度は、NVIDIAのアーキテクチャを非常に優れたものにしています。なぜなら、私たちのエコシステムは素晴らしいからです。

誰もが、CUDA上で、NVIDIAのアーキテクチャ上で革新すれば、より速く革新できることを知っています。そして、すべてが機能するはずで、何か問題が発生した場合、それはおそらく私たちのコードではなく、彼らのコードの問題である可能性が高いことを知っています。同時にあらゆる方向で革新する能力、大規模なインストールベースを持っているので、作成したものがNVIDIAコンピュータ上に配置され、世界中のすべてのデータセンター、エッジからロボットシステムまで広く展開できるその能力は、本当に素晴らしいものです。

次の質問は、Wells FargoのAaron Rackersさんです。どうぞ。

はい、質問の機会をありがとうございます。Blackwellのサイクルに注目し、データセンタービジネスについて考える時、今四半期の結果を見ると、コレットさん、ネットワーキングビジネスが前期比で約15%減少したとおっしゃいましたが、その一方で、非常に強い需要が見られたともおっしゃいました。また、これらの大規模クラスター向けに複数のクラウド、CSPの設計採用があったとも言及されました。

そこで、ネットワーキングビジネスで何が起きているのか、また制約がどこにあるのか、そして以前お話しされた数十億ドル規模のSpectrum Xの進展のペースについての確信度をお聞かせください。ありがとうございます。

まずネットワーキングから始めましょう。前年比の成長は素晴らしく、Mellanoxの買収以来、私たちの焦点は本当にデータセンターで行っている仕事を一緒に構築することでした。ネットワーキングはその重要な部分です。データセンターで行っている多くのシステムでネットワーキングを販売する能力は、引き続き成長し、非常に好調です。

今四半期は若干の減少にとどまり、すぐに成長に戻ります。彼らはBlackwellと、既存のネットワーキングだけでなく、私たちが提供する多くの大規模システムに組み込まれるネットワーキングを使用するシステムの準備を進めています。

次の質問は、CitiのEtif Malikさんです。どうぞ。

質問の機会をありがとうございます。コレットさんに2つ簡単な質問があります。前回の決算発表で、ソブリン需要が数百億ドル規模の低い方だとおっしゃいました。その更新情報をいただけますでしょうか?また、ゲーミングの供給制約の状況について説明していただけますか?これはデータセンター向けに供給をシフトしているためでしょうか?

まず、ソブリンAIについてお話しします。成長の非常に重要な部分であり、生成AIの出現と世界各国でのモデル構築とともに本当に表面化してきたものです。今日お話ししたように、多くの国々でそのような取り組みが行われており、彼らが行っている仕事を見ています。したがって、私たちのソブリンAIとこれからのパイプラインは、これらの国々が自国の言語、自国の文化で基盤モデルを構築し、それらの国々の企業と協力して取り組んでいるため、依然として完全に健全です。

そして、地域のクラウドの立ち上げや、ソブリンAIの多くの部分のAIファクトリーに焦点を当てている企業とともに、この成長機会を引き続き目にすることになると思います。これは欧州だけでなく、アジア太平洋地域でも成長が見られる分野です。

ゲーミングに関する2つ目の質問に移らせていただきます。現在、私たちのゲーミングは供給の面で、すべての異なる製品の立ち上げを確実に行うことに注力しています。この場合、販売を通じて見た通り、ゲーミングの供給は非常に速く動いていました。現在の課題は、今四半期の市場向けにその供給をどれだけ速く準備できるかということです。心配はいりません。新暦年に入れば、より多くの供給とともに軌道に戻ると思います。今四半期は供給がタイトになるだけです。

次の質問は、Milius ResearchのBen Reitzさんです。どうぞ。

はい、ご質問ありがとうございます。コレットさんとジェンセンさんに、順次成長に関してお聞きしたいと思います。今四半期は順次成長が非常に強く、約7%の成長を見込んでいらっしゃいますが、Blackwellに関するコメントは、より多くの供給を得るにつれて、そこから加速することを示唆しているのでしょうか?上半期には何らかのキャッチアップがありそうに思えます。この点についてどの程度具体的にお話しいただけるでしょうか?

そして、ジェンセンさん、全般的な質問として、米国の政権交代が行われ、中国の状況があるなかで、関税や中国ビジネスに関して何らかの感触や会話を得ていらっしゃいますか?何が起こるかもしれないし、起こらないかもしれないという感覚はありますか?おそらくまだ早すぎるかもしれませんが、何かお考えがあればお聞かせください。ありがとうございます。

一度に1四半期ずつです。現在は今四半期に集中し、Blackwellの出荷に必要なものを構築しています。地球上のすべてのサプライヤーが私たちとシームレスに協力してそれを行っています。次の四半期になれば、その後の四半期に向けての立ち上げについてご理解いただけるようお手伝いします。

新政権が何を決定しても、もちろん私たちは政権を支持します。それが最も重要な使命です。その後、できる限りのことを行います。いつも通りです。そして、新しい規制が導入された場合は、同時にそれを完全に遵守し、可能な限り最高の能力で顧客をサポートし、市場で競争する必要があります。これら3つのことを同時に行います。

最後の質問は、New Street ResearchのPierre Faraguさんです。どうぞ。

はい、質問の機会をいただき、ありがとうございます。ジェンセンさん、あなたのコメントで、事前トレーニング、実際の言語モデル、そして強化学習がトレーニングと推論の両方でますます重要になっているとおっしゃいました。そして推論もあります。そこで疑問に思ったのですが、全体的なAIエコシステム、例えばあなたのクライアントの1つや、現在存在する大規模モデルの1つで、これらの各バケットにどれくらいのコンピュートが使用されているのか、技術的な感覚としてお持ちでしょうか?事前トレーニングにどれくらい、強化学習にどれくらい、そして推論にどれくらい使用されているのでしょうか?今日の分布と、成長が最も重要な分野についての感覚をお持ちでしょうか?

現在は、ご存知の通り、事後トレーニングの新しいテクノロジーが登場し始めたばかりなので、基盤モデルの事前トレーニングが圧倒的です。事前トレーニングと事後トレーニングで可能なことは何でも試みて、誰にとっても推論コストを可能な限り低く抑えようとするでしょう。

しかし、事前に行える事柄には限りがあります。そのため、常にその場での思考、文脈での思考、そして反省が必要になります。そのため、3つすべてがスケーリングしているという事実は、私たちの実態に基づいて実際に非常に理にかなっています。

基盤モデルの分野では、現在マルチモダリティの基盤モデルがあり、これらの基盤モデルがトレーニングされる動画のペタバイト数は信じられないほどです。そのため、予見可能な将来にわたって、私たちは事前トレーニング、事後トレーニング、そして推論時のスケーリングをスケーリングし続けることになると予想しています。

これが、より多くのコンピュートが必要になる理由であり、コストを継続的に削減し、収益を継続的に増加させ、AIの革命を推進し続けるために、一度に数倍のパフォーマンス向上を実現し続けるために可能な限り努力しなければならない理由です。ありがとうございます。

それでは、最後の締めくくりの言葉をジェンセン・ファンにお返しします。

ありがとうございます。私たちのビジネスの大きな成長は、NVIDIAのコンピューティングのグローバルな採用を推進する2つの根本的なトレンドによって支えられています。

第一に、コンピューティングスタックが再発明されており、コーディングから機械学習への、CPUでコードを実行することからGPUでニューラルネットワークを処理することへのプラットフォームシフトが起きています。従来のデータセンターインフラの1兆ドル規模の基盤は、機械学習を適用してAIを生成するソフトウェア2.0向けに再構築されています。

第二に、AIの時代が本格的に進行中です。生成AIは単なる新しいソフトウェア機能ではなく、AIファクトリーがデジタル知能を製造する新しい産業であり、数兆ドル規模のAI産業を創造する可能性のある新しい産業革命です。

現在フル生産に入っているHopperとBlackwellへの期待は、いくつかの理由で信じられないほど高まっています。1年前よりも基盤モデルメーカーが多くなり、事前トレーニングと事後トレーニングのコンピューティング規模は指数関数的に成長し続けています。これまで以上にAIネイティブスタートアップが多く、成功する推論サービスの数も増加しています。そして、CHAT GPT-01、OpenAI-01の導入により、テスト時スケーリングと呼ばれる新しいスケーリング法則が登場しました。これらはすべて大量のコンピューティングを消費します。

AIはあらゆる産業、企業、国を変革しています。企業はワークフローを革新するためにエージェントAIを採用しています。時間とともに、AIの同僚が従業員の仕事をより速く、より良く遂行するのを支援するでしょう。産業用ロボティクスへの投資は、物理的AIのブレークスルーにより急増しており、研究者がペタバイト規模の動画とOmniverse合成生成データで世界基盤モデルをトレーニングするための新しいトレーニングインフラの需要を促進しています。ロボティクスの時代が到来しています。

世界中の国々が、私たちが目にしている根本的なAIのトレンドを認識し、国家のAIインフラを開発することの重要性に目覚めています。AIの時代が到来し、それは大規模で多様です。NVIDIAの専門知識、規模、フルスタックとフルインフラストラクチャを提供する能力により、すべての巨大規模クラウド、企業のプライベートクラウド、からソブリン地域AIクラウド、オンプレミスから産業用エッジとロボティクスまで、将来の数兆ドル規模のAIとロボティクスの機会全体にサービスを提供することができます。

本日はご参加ありがとうございました。また次回お会いしましょう。

これで本日のカンファレンスコールを終了します。ご退席ください。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。