Moët Hennessy Louis Vuitton(LVMUY)2024/上半期決算(2024/7/22)振り返り

1.売上と収益

・EPS 予想 3.287 → 結果 3.161 ✖

・売上 予想 45.574B → 結果 45.236B ✖

・FY24EPS 予想 6.57 → 新ガイダンス

・FY24売上 予想 94.61B → 新ガイダンス

2.企業情報

LVMH(LVMH Moët Hennessy Louis Vuitton)は、フランスを拠点とする世界最大級のラグジュアリーブランド企業グループです。LVMHは、ファッション、ワイン&スピリッツ、パフューム&コスメティックス、時計&ジュエリー、そしてセレクティブリテーリングといった複数の事業セグメントで活動しており、75を超える著名ブランドを保有しています。

基本情報:

正式名称: LVMH Moët Hennessy Louis Vuitton SE

設立: 1987年(モエ・ヘネシーとルイ・ヴィトンの合併により設立)

本社: フランス・パリ

CEO: ベルナール・アルノー(Bernard Arnault)

従業員数: 約17万人

事業領域: 世界的なラグジュアリーブランド、ファッション、アクセサリー、宝飾品、時計、化粧品、ワイン・スピリッツなど

主要な事業セグメント:

ファッション&レザーグッズ:

ブランド例: ルイ・ヴィトン、ディオール、フェンディ、セリーヌ、ロエベ、ロロ・ピアーナ

ファッション&レザーグッズはLVMHの売上において最大のセグメントであり、特にルイ・ヴィトンやディオールは旗艦ブランドとして知られています。

ワイン&スピリッツ:

ブランド例: ドン・ペリニヨン、モエ・エ・シャンドン、ヘネシー、ヴーヴ・クリコ、グレンモーレンジィ

高級シャンパンやコニャック、ワインを世界中に供給するセグメントで、ヘネシーコニャックは特に世界市場で有名です。

パフューム&コスメティックス:

ブランド例: パルファン・クリスチャン・ディオール、ゲラン、ジバンシィ、ベネフィット

高級香水や化粧品を展開しており、特にクリスチャン・ディオールの香水は世界中で人気です。

時計&ジュエリー:

ブランド例: タグ・ホイヤー、ブルガリ、ゼニス、ショーメ

高級時計やジュエリーを展開し、特にブルガリやタグ・ホイヤーが高い評価を受けています。

セレクティブ・リテーリング:

ブランド例: セフォラ、DFS(Duty Free Stores)

主に高級コスメやファッションの小売を行い、セフォラは世界有数のビューティ小売業者として位置づけられています。

戦略とビジョン:

LVMHは、高級ブランドとしての卓越した品質、独自のクリエイティビティ、伝統を重視しており、世界のラグジュアリー市場におけるリーダーシップを維持することを目指しています。企業の成長は、既存ブランドの強化、新ブランドの買収、国際市場への拡大、そしてデジタル戦略の強化によって支えられています。また、環境と社会に対する責任を果たすことにも力を入れ、サステナビリティに配慮した事業運営を推進しています。

LVMHは、世界中のラグジュアリー市場における主要なプレイヤーとして、今後も高級品業界を牽引していく企業です。

3.決算概要

LVMHの2024年上半期の決算発表を財務諸表ごとに分析し、特記事項を含めてまとめます。

1. 損益計算書

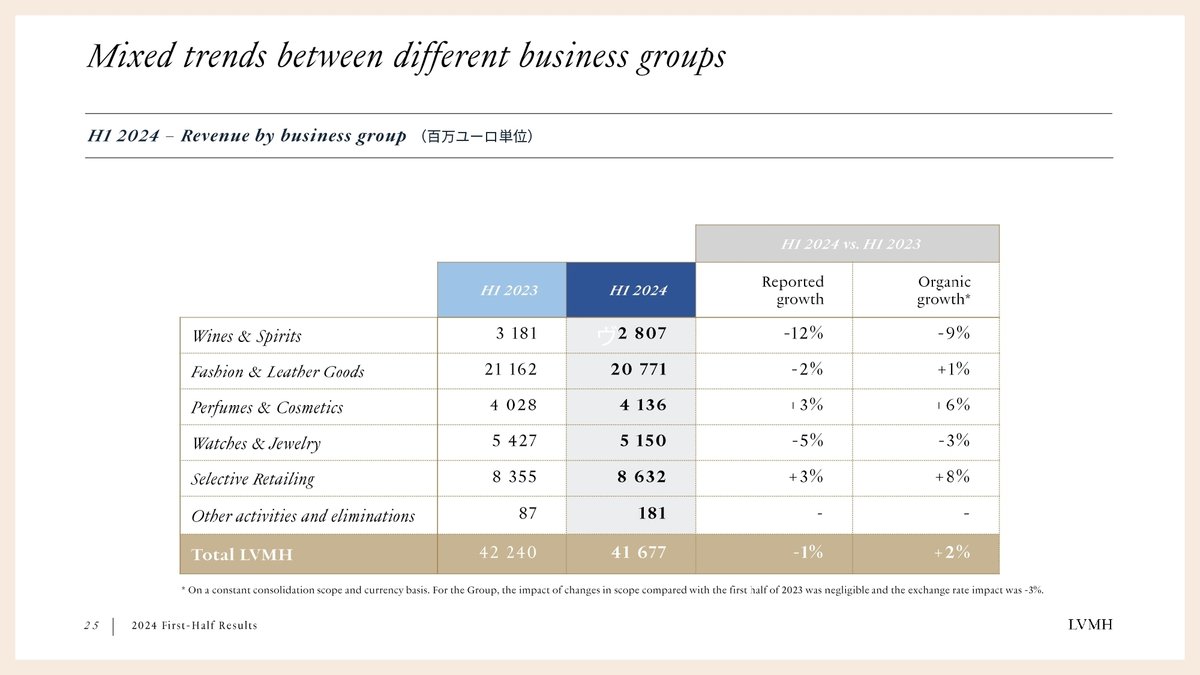

売上高: 2024年上半期の売上高は41,677百万ユーロで、前年同期比1%の減少となっています。これは為替レートの変動(特に中国元や日本円の下落)が大きく影響しており、約3ポイントの悪影響を受けました。事業グループ別では、ファッション&レザーグッズが最も大きな割合を占めています。

事業グループ別の売上高:

ワイン&スピリッツ: 2,807百万ユーロ(前年同期比-12%)

ファッション&レザーグッズ: 20,771百万ユーロ(前年同期比-2%)

パフューム&コスメティックス: 4,136百万ユーロ(前年同期比+3%)

時計&ジュエリー: 5,150百万ユーロ(前年同期比-5%)

セレクティブ・リテーリング: 8,632百万ユーロ(前年同期比+3%)

2. 販売地域別の売上高

売上高は、アジア(日本を除く)が全体の30%を占めていますが、前年同期比で4ポイント減少しました。一方で、米国と日本は増加しており、日本は9%に達しています(前年同期比+2ポイント)。

3. 継続事業による営業利益

営業利益: 2024年上半期の継続事業による営業利益は10,653百万ユーロで、前年同期比で8%減少しました。営業利益率は25.6%で、前年同期の27.4%から低下しています。

事業グループ別の営業利益:

ワイン&スピリッツ: 777百万ユーロ(前年同期比-26%)

ファッション&レザーグッズ: 8,058百万ユーロ(前年同期比-6%)

パフューム&コスメティックス: 445百万ユーロ(前年同期比横ばい)

時計&ジュエリー: 877百万ユーロ(前年同期比-19%)

セレクティブ・リテーリング: 785百万ユーロ(前年同期比+7%)

4. バランスシート

総資産: 総資産は144,449百万ユーロで、2023年末と比較して0.8%の増加となっています。

無形資産: 無形資産は47,274百万ユーロで、2,337百万ユーロの減少。この減少は主にマイノリティ株主の買収契約の再評価によるものです。

在庫: 在庫は24,295百万ユーロで、前年末と比較して1,342百万ユーロ増加しています。

5. キャッシュフロー計算書

営業キャッシュフロー: 6,750百万ユーロで、前年同期の7,284百万ユーロから減少しています。

投資活動によるキャッシュフロー: 主に物件、工場設備への投資が続いており、2024年上半期には大幅な増加が見られます。

フリーキャッシュフロー: 1,797百万ユーロで、前年同期の3,130百万ユーロから大幅に減少しました。

特記事項

為替レートの変動がLVMHの業績に大きく影響しており、特にファッション&レザーグッズセグメントで影響が顕著です。また、ワイン&スピリッツ事業は、中国での需要低迷や消費者の支出減少による影響を強く受けました。

日本市場での売上が急成長しており、特に中国からの旅行者による購買が影響しています。

財務諸表からは、LVMHが依然として強力なブランド力を持ちながらも、グローバルな経済状況や為替変動の影響を受けた様子が見受けられます。

4.カンファレンスコール要約

主なポイントは以下の通りです:

売上高は417億ユーロで、前年同期比2%増(オーガニックベース)。

経常利益は107億ユーロで、前年同期比8%減。

ファッション&レザーグッズ部門は堅調な業績を維持。

ワイン&スピリッツ部門は需要減少の影響を受け、売上高が減少。

中国市場は複雑な状況にあり、国内消費は弱いが、日本などでの消費は好調。

セフォラは引き続き好調な成績を示している。

為替変動、特に円安が業績に影響を与えている。

マーケティング費用の管理と、各ブランドの価格戦略について議論。

今後の見通しについては慎重な姿勢を維持。

経営陣の変更や後継者計画についても言及。

全体として、LVMHは厳しい経済環境の中で比較的堅調な業績を維持しているが、地域やブランドによって状況は異なっており、今後の市場動向を注視していく姿勢が示されました。

5.カンファレンスコール詳細

皆様、こんにちは。本日のカンファレンスコールにようこそ。

私はLVMHの財務広報ディレクター、ロドルフ・フォザンです。同席しているのは、当社のチーフ・フィナンシャル・オフィサー、ジャン=ジャック・ギオニです。

ジャン=ジャックがまず2024年上半期の主なハイライトについてご説明します。その後、私が事業部門別の業績についてコメントし、最後にジャン=ジャックがグループの財務実績についてより詳細なコメントで締めくくります。

これらの説明の後、皆様からのご質問にお答えいたします。

念のため申し上げますが、本日のコールで議論される一部の情報は将来予想に関する情報であり、重大なリスクと不確実性の影響を受ける可能性があります。実際の結果は大きく異なる可能性があります。これらについては、プレスリリースに記載の注意事項およびプレゼンテーションのスライド2をご参照ください。

発表内容に移りますが、プレスリリースは先ほどフランス語と英語で発表され、LVMHのウェブサイト(lvmh.com)でご覧いただけます。本日のコールのスライドも同様です。

それでは、ジャン=ジャックから冒頭のコメントをお願いします。

ありがとう、ロドルフ。スライド3から始めます。

2024年上半期、LVMHは好調な業績を示し、417億ユーロの売上高を達成しました。これは前年同期比2%増(オーガニックベース)です。

この結果、経常利益は107億ユーロとなり、2023年上半期比8%減少しましたが、これには5%のマイナスの為替影響が含まれています。

営業利益率は25.6%に達し、コロナ禍前の水準を大きく上回りました。フリーキャッシュフローは74%増加し、より通常の水準である30億ユーロに回復しました。

ギアリングは通常の水準である18%を維持しています。

スライド4に移ると、グループおよび各部門の主要なトレンドとハイライトが示されています。

留意すべき主なポイントは、マイナス面では、経済的・地政学的な不確実性が依然として一部の事業、特にワイン&スピリッツに影響を与えていますが、プラス面では、米国におけるコニャックの状況改善の兆しが見られます。

プラス面では、以下の点を挙げたいと思います:

グループの売上高の自律的成長が上半期を通じて一貫したトレンドで継続

ファッション&レザーグッズの好調な業績、営業利益率は引き続き例外的な水準を維持

中国顧客層からの継続的な成長とセフォラの2桁の売上高成長(非常に厳しい比較基準に対して)

それでは、ロドルフが事業部門別の数字についてコメントします。

ありがとう、ジャン=ジャック。いつものようにワイン&スピリッツから始めましょう。

スライド7に示されているように、ワイン&スピリッツ事業グループは2024年上半期に28億ユーロの売上高を達成しました。

これは前年同期比で自律的ベースで9%の減少、報告ベースで12%の減少となりました。報告ベースには-4%の為替影響と+1%のスコープ影響(ミュニティ社の買収に関連)が含まれています。

経常利益は7億7,700万ユーロで、前年同期比6%減少し、この部門の上半期の営業利益率は27.7%となりました。

内訳を見ると、シャンパン&ワインは上半期に14億ユーロの売上高を生み出し、自律的ベースで8%減少、報告ベースで12%減少となりました。報告ベースには-7%の為替影響(アルゼンチンペソの切り下げにより拡大)と+3%のスコープ影響が含まれています。

コニャック&スピリッツも上半期に14億ユーロの売上高を達成し、自律的ベースで10%減少、報告ベースで12%減少となりました。報告ベースには-2%の為替影響が含まれています。

スライド8に移ると、シャンパン&ワインの上半期の業績は、主要市場、特に欧州でのシャンパン需要の弱さの影響を受けましたが、シャンパンの売上高は金額・数量ともにコロナ禍前の水準を大きく上回っています。

一方、シャトー・デスクランは国際展開を進め、特に米国で売上高の大幅な成長を享受し、また、名門シャトー・ミヌティの連結を初めて行いました。

コニャック&スピリッツでは、ヘネシーが第2四半期に米国で成長に転じました。これは、消費が安定し、小売業者が慎重な在庫管理にもかかわらず再発注せざるを得なかったためです。

この背景の下、ヘネシーは上半期に市場シェアを獲得しました。

コニャックの中国市場は依然として厳しい状況が続いており、需要は軟調で小売業者は慎重です。しかし、ヘネシーは在庫をコントロールすることに注力しており、その結果、売上は消費を大幅に下回りました。

最後に、スピリッツでは、ベルヴェデールのハイエンドウォッカ「ベルヴェデール10」が有望なスタートを切り、グレンモーランジーは新しいトリプルカスクリザーブウイスキーで製品ラインを拡大しました。

ファッション&レザーグッズに移り、

スライド10では、2024年上半期の売上高が208億ユーロに達し、自律的ベースで1%増、報告ベースで2%減となりました。報告ベースには-3%の為替影響が含まれています。

営業利益は81億ユーロで、前年同期比6%減少しました。この減少の主な要因は、流通への継続的な投資(一部はコミュニケーション費用で相殺)と、より重要なのは、為替の直接的・間接的な大きな影響です。

営業利益率は上半期に38.8%という例外的に高い水準を維持しました。

スライド11に移り、ブランド別の業績の詳細を見ていきます。ルイ・ヴィトンは再び好調なスタートを切り、いくつかの注目イベントがありました。

ニコラ・ジェスキエールはルイ・ヴィトンでの斬新なデザイン10周年を祝し、2014年3月に初めてコレクションを発表したルーヴル美術館のクールカレでショーを開催しました。その後4月に上海でプレフォールショーを、5月にはバルセロナのグエル公園でクルーズショーを開催しました。

ファレル・ウィリアムスは、ユネスコ本部でのショー「The World is Yours」でルイ・ヴィトンの旅の精神を祝いました。

メゾンは、伝説的なテニスチャンピオン、ロジャー・フェデラーとラファエル・ナダルがドロミテでハイキングをする、また一つの記憶に残るイメージで、象徴的なコアバリューズキャンペーンの最新章を公開しました。

そして常のように、ルイ・ヴィトンはレザーグッズの継続的なイノベーションを行い、ロウキーバッグやファレル・ウィリアムズによる伝説的なスピーディバッグの再解釈であるスピーディP9などを発表しました。

クリスチャン・ディオールは、マリア・グラツィア・キウリとキム・ジョーンズがデザインしたコレクションの魅力に牽引され、引き続き注目すべきクリエイティブな勢いを示しました。彼らのファッションショーは記録的な注目を集めました。

スコットランドのジャーマン城の壮麗な庭園とブルックリン美術館で開催されたウィメンズコレクションは、どちらも非常に素晴らしい歓迎を受けました。

ヴィクトワール・ド・カステランは、象徴的なトワル・ド・ジュイを再解釈した「ディオラマ」と呼ばれる魅惑的な新しいハイジュエリーコレクションを発表しました。

最後に、新しいTVシリーズ「The New Look」が、クリスチャン・ディオールの起源と最も影響力のあるオートクチュールメゾンの一つとしての台頭を描きました。

上半期の他のブランドの出来事を少し紹介すると、セリーヌは新しいウィメンズ&メンズコレクションを発表し続け、アクセサリーで強い成長を見せました。

ジョナサン・アンダーソンはロエベで大胆な創造性を示し続け、上海で「Crafted World」と題された展示会を開催し、スペインのルーツと178年にわたる職人技への取り組みを称えました。

フェンディは、フェンディ家にとって大切な起源と場所を想起させる7つの限定フレグランスコレクションを発売しました。

ロロ・ピアーナはレザーグッズを拡大し続けており、快適さとエレガンスの両立を諦めたくない方々には、アウトドア活動のために特別にデザインされた新しい「Into the Wild」コレクションをお勧めします。

リモワはハンマーシュラグコレクションを復活させ、生涯保証についてコミュニケーションを行い、ベルルッティは、数日後に開幕するオリンピック・パラリンピック競技大会の開会式におけるフランスチームのユニフォームデザインを発表しました。

次に香水&化粧品に移り、

スライド13では、売上高が41億ユーロに増加し、主力ラインの継続的な成功と選択的流通政策を反映しています。

売上高は自律的ベースで6%増加、報告ベースで3%増加しました。報告ベースには-3%の為替影響が含まれています。

経常利益は前年同期比で横ばいの4億4,500万ユーロとなり、営業利益率はほぼ変わらず10.8%でした。

スライド14では、いくつかのブランドのハイライトを具体的に見ていきます。パルファン クリスチャン ディオールは、すべての製品カテゴリーで引き続き優れた業績を示しました。これは、フレグランスでは「ソヴァージュ」「ジャドール」、「ミス ディオール」の現代的な再解釈、メイクアップでは「ディオール アディクト」「フォーエバー」、「ルージュ ディオール」のリローンチなど、象徴的なフランチャイズの継続的な成功によるものです。

また、プレステージとキャプチャースキンケアラインの成功に支えられ、アジア(日本を除く)でも成長を続け、日本、欧州、中東でのリーダーシップを強化しました。

このグループの他のブランドでも、すべての製品カテゴリーにわたる継続的なイノベーションに牽引され、再び良好な勢いが見られました。

ゲランは、特にオート パフュムリーライン「ラール エ ラ マティエール」やアクア アレゴリアシリーズなど、フレグランスのイノベーションの強力な業績に後押しされました。

パルファン ジバンシーは「ランテルディ」の市場シェア獲得と、スター メイクアップライン「プリズム リーブル」のさらなる成功を見ました。フェンティ ビューティは新しいヘアケア製品ラインを発売し、中国での小売展開を拡大しました。

次に時計&ジュエリーに移り、

スライド16では、2024年上半期の売上高が52億ユーロに達し、自律的ベースで3%減、報告ベースで5%減となりました。報告ベースには-3%の為替影響と、ジュエリー製造業者ペデモンテの初回連結に関連する+1%のスコープ影響が含まれています。

経常利益は上半期に8億7,700万ユーロとなり、前年同期比19%減少しました。これには大きなマイナスの為替影響が含まれています。

スライド17に移ると、時計&ジュエリーメゾンの高品質への注力を示すさまざまな取り組みを概説しています。

まずティファニーは、「Tiffany T」「Lock」「Hardware」「Knot」などの象徴的なラインに戦略的焦点を当て、「With Love Since 1837」という新しいマーケティングキャンペーンを展開しました。

ティファニーはイノベーションの面でも活発で、ファレル・ウィリアムズによる新しい「Titan」コレクションを発表し、その斬新な現代的デザインは素晴らしい反響を得ました。

ブランドは5月にビバリーヒルズで発表された「Celeste」で、ハイジュエリーにおける正統性をさらに強化し、東京で開催された「Tiffany Wonder」展で187年にわたる職人技と創造性を披露しました。

ティファニーは店舗改装プログラムも急速に進め、上半期に約30のプロジェクトを実施し、店舗ネットワークの4分の1がすでに改装されました。

ブルガリは、ローマで発表された新しい「Eterna」ハイジュエリーコレクションで140年にわたる絶え間ない刷新の遺産を祝いました。このコレクションには、同じ原石から切り出された7つの完璧なダイヤモンドのドロップで飾られた140カラットの「Eterna」ネックレスが含まれており、「Eternally Reborn」と名付けられた新しいコミュニケーションキャンペーンも展開しました。

ブルガリはまた、「B.01」コレクションの25周年を祝い、セーブ・ザ・チルドレンとの15年にわたるパートナーシップを再確認しました。

最後に、ショーメは、そのデザインスタジオが制作した2024年パリオリンピック・パラリンピック競技大会のメダルを発表しました。このメダルには「鉄の貴婦人」エッフェル塔の断片が飾られています。

腕時計では、タグ・ホイヤーがスポーツ界、特にモータースポーツとの結びつきを強化し、1986年の古典的モデル「フォーミュラ1」コレクションを成功裏にリローンチしました。

タグ・ホイヤー、ウブロ、ゼニスは3月にマイアミで開催されたLVMHウォッチウィークで多くの新デザインを発表しました。このイベントは国際的な時計シーンで主要な催しとなっています。

最後に、6月末にLVMHは、名門スイス時計製造業者L'Epée 1839の所有者であるSuissartの買収を発表しました。

次に最後の事業グループである選択的小売に移り、

スライド19では、売上高が86億ユーロに達し、自律的ベースで8%増加、報告ベースで3%増加となりました。報告ベースには-1%の為替影響とスターボードの撤退に関連する-3%のスコープ影響が含まれています。

経常利益は上半期に7億8,500万ユーロとなり、前年同期比7%増加し、営業利益率は9.1%とほぼ横ばいでした。

スライド20に移ると、セフォラは上半期に素晴らしい業績を上げ、記録的な売上と利益を達成し、特に米国、カナダ、フランス、中東で大幅な市場シェアを獲得しました。

セフォラはまた、継続的な店舗改装プログラムとフィレンツェとマンチェスターでのフラッグシップストアのオープンなど、顧客体験への投資を続けました。

DFSは、ヨーロッパ、香港、マカオへの観光客の非常に緩やかな回復など、世界的な旅行の不均一な回復の影響を受け続けており、これらの地域の売上高は依然として2019年水準を下回っています。

しかし、DFSは日本と米国の空港で強力な業績を上げており、中国海南島の三亜にある新しいヤロンベイ・ガレリアプロジェクトの工事が正式に開始されました。

ル・ボン・マルシェは、百貨店独自の差別化戦略と魅力的なイベントプログラムに牽引され、成長を続けました。

これで事業グループの説明を終わります。ジャン=ジャックに戻し、上半期の主な数字について詳しく説明してもらいます。

ありがとう、ロドルフ。

それでは、2024年上半期の数字についてもう少し詳しく見ていきましょう。

スライド22から始めると、上半期の売上高は417億ユーロに達し、自律的ベースで2%増加、報告ベースで1%減少となりました。これは3%のマイナスの為替影響と無視できるスコープ影響を調整後のものです。

スライド23では、売上高のユーロベースでの地域別内訳を詳しく示しています。地域別エクスポージャーはバランスが取れており、欧州が24%、アジアが30%、米国が25%、日本とその他の地域がそれぞれ9%と12%を占めています。

2023年上半期と比較すると、欧州と米国が1ポイント上昇し、日本が2ポイント上昇した一方、アジアは構成比で4ポイント減少しました。

これについては、スライド24で説明されています。中国人客の海外での購買の影響が見られ、日本では第2四半期に57%の非常にプラスの影響がありました。日本は中国人観光客にとって最も急成長している目的地の一つであり続けています。その反面、日本を除くアジアにはマイナスの影響がありました。

欧州と米国は上半期にグループ平均とほぼ一致し、それぞれ3%と2%の増加となりました。

スライド25は、事業グループ別の自律的売上高成長をまとめたものですが、さまざまなトレンドが見られます。事業グループの業績についてはすでに議論したので詳しく説明しませんが、ワイン&スピリッツと時計&ジュエリーを除くすべての部門が、高い比較基準に対して自律的ベースで成長を続けていることは指摘しておく価値があります。

スライド26で四半期別にこの業績を分析すると、2つの例外を除いて、上半期を通じてトレンドがおおむね一貫していたことがわかります。例外は、第2四半期に米国のコニャック需要の緩やかな回復の恩恵を受けたワイン&スピリッツと、2つの異なる状況がある選択的小売です。

まず、セフォラは引き続き2桁の成長率を享受していますが、前四半期よりもわずかに低い成長率となっています。次に、DFSについては、昨年の第2四半期にはマカオと香港が中国人旅行者にとって唯一開かれていた目的地であり、これらの市場で異常に困難な比較基準を生み出したことを覚えておいてください。DFSの日本での好調な業績がこの影響を部分的に相殺していますが、完全ではありません。

次に、事業グループ別のEBITについて少し触れたいと思います。

まず、ファッション&レザーグッズとグループ全体の堅調さが挙げられます。両者とも、後ほど詳しく説明する複雑な為替状況にもかかわらず、収益性は非常に高い水準を維持しています。

ワイン&スピリッツの業績は、主に売上高の圧力を反映しています。これは特に楽しいものではありませんが、特に驚くべきことでもありません。ワイン&スピリッツは当社の中で最も景気循環的な事業の一つです。中央銀行の緩和的な政策のおかげで経済サイクルの存在を忘れがちでしたが、歴史が示すように、これは収まるでしょう。

時計&ジュエリーでは、ティファニーの店舗改装と移転のペースを維持するという戦略的決定を行いました。この事業では一貫性と長期的な思考が不可欠であると以前からお伝えしており、私たちはその通りに行動しています。

最後に、香水&化粧品と選択的小売は、同程度の為替の影響を受けていますが、利益を維持、または選択的小売の場合は増加させることができました。

結果として、グループレベルのEBIT利益率は25.6%となり、コロナ禍前の水準を150ベーシスポイント上回りました。これは60%以上高い売上高に対してのものです。したがって、長期的に見ると非常に立派な業績といえます。

それでは、スライド28で2024年上半期の簡略化されたP&L計算書についてコメントしましょう。

まず粗利益ですが、68.8%と非常に堅調で、過去最高に近い水準です。前年比でわずか0.6ポイントの低下にとどまりました。

営業費用の伸びは、報告ベースで2%、自律的ベースで4%に抑えられました。この増加は、当社の最も強力な競争優位性の一つである流通ネットワークへの継続的な投資を反映しています。

これは、マーケティング費用の減少によって部分的に相殺されましたが、それでも売上高の11%強を占めており、LVMHの長期平均と一致しています。

一般管理費は報告ベースで8%、自律的ベースで9%増加しました。

このような背景の中、経常利益は8%減少しましたが、上半期として100億ユーロの大台を超えました。

財務結果は主に会計上の理由で利益に大きな影響を与えました。これについては後ほど詳しく説明します。また、法人税も影響を与えており、第2の柱指令の適用により税率が1%上昇して27%となりました。

モエ ヘネシーとDFSの業績を反映して少数株主持分が減少した後、グループの純利益は14%減少しました。

スライド29に移りますが、ここでは為替の悪影響についてもう少し詳しく説明したいと思います。

スライドに直接表示されている最初の影響は、マイナスの為替影響が6億ユーロ強に達し、利益の減少の3分の2を占めたということです。

私が間接的な影響と呼ぶものは、少し複雑です。説明させてください。

現在の日本円は対ユーロで34年ぶりの安値水準にあり、日本はアジアの顧客にとって最も魅力的なショッピング先となっています。これはいくつかの課題を生み出しています。

まず、円安の規模と速度が大きいため、価格引き上げによってその影響を相殺するのが難しくなっています。為替は変動するもので、このトレンドはいつでも逆転する可能性があります。また、日本の地元の需要に不当な不利益を与えたくありません。

これは、現在の成長の大部分が低い価格指数で行われていることを意味します。

2つ目の影響として、中国でデフレに相当する状況を生み出しています。これは時間ではなく空間のデフレですが、効果は同じです。

アジアの顧客に次の日本旅行を待つインセンティブを与え、その間、彼らは自国で購入しません。

最後に、日本では他の地域よりも賃料の変動が大きいため、日本ではプラスの営業レバレッジが限定的で、アジアの他の地域ではより顕著なデレバレッジとなっています。

結論として、日本での成長は喜ばしいものですが、利益とマージンの観点からは大きなコストがかかっています。

次のスライド30は、純金融結果の詳細を示しています。純金融費用は2億5,000万ユーロとなりました。

ほとんどの項目に大きな変動はありませんが、金融投資の公正価値調整は4億2,100万ユーロとプラスを維持しているものの、昨年よりもかなり低くなっており、大きなマイナスの変動を生み出しました。

負債コストとリース負債の利息は、金利の若干の上昇を反映しています。これについては詳しく説明する必要はないでしょう。

スライド31に移ると、貸借対照表の構造は昨年とほぼ同様です。無形資産は少数株主持分の買取コミットメントの減少により減少しました。有形固定資産は店舗や生産設備への投資を続けたため増加しました。また、在庫は自律的な売上高成長を支えるために増加しました。また、コニャックとシャンパンの中期的な成長を支えるためにワインとオー・ド・ヴィの購入を続けました。

スライド32に移ると、ここでの主なハイライトは、営業活動によるキャッシュフローがわずかに減少する一方で、営業フリーキャッシュフローが増加するというコントラストです。

これには主に2つの理由があります。

まず、運転資本が昨年よりも低いペースで増加したことです。

次に、設備投資です。昨年、私たちはいくつかの不動産投資を行いましたが、これは継続する予定ではないことを明確にしていました。したがって、投資は2024年上半期にはより通常のレベルに戻りました。

その結果、フリーキャッシュフローは74%増加し、30億ユーロを超えました。

グループの純負債について一言述べると、6月末時点で122億ユーロに達し、総資本の18.3%に相当します。これについては特筆すべきことはありません。

数字に関するコメントの最後として、中間配当金が1株当たり5.5ユーロに設定され、2024年12月4日に支払われる予定です。

最後にスライド35で、この簡単な活動概要を締めくくるにあたり、今期の最も重要なポイントを強調するコメントをいくつかさせていただきます。

上半期は、LVMHが長期的な目標を見失うことなく、非常に多様な状況に適応する能力を再び示しました。これは好況時も厳しい状況下でも同様です。

第二に、皆様はブランドのパフォーマンスの二極化についてコメントされていますが、確かに一部のブランドは素晴らしい成長率を享受しています。しかし、急速に変化する消費者の嗜好の中で、当社の主力ブランドの永遠の魅力も強調すべきだと思います。

最後に、下半期はより容易な比較基準に直面するため、より強い成長につながることを期待していますが、予測はしないでください。

小売業では、よくお聞きになっているように、見通しは昨日の売上と同じくらい良いものです。

このような背景の中、私たちは警戒を怠りませんが、ブランドの強さ、ビジネスモデル、地域バランス、財務力にも安心しています。これらは、ブランドへの投資において比類のない能力を提供します。

ご清聴ありがとうございました。ロドルフと私で、皆様からのご質問にお答えいたします。

ジャン=ジャック、ありがとうございました。いつものように、Zoomで接続されている方で質問がある場合は、アプリケーションの挙手機能をご使用ください。

最初の質問は、バーンスタインのルーカス・アルカーからです。

はい、こんばんは。3つ質問があります。

1つ目は、特にファッション&レザーグッズ部門における国籍別の需要成長トレンドについてです。中国の需要については多くの議論がありますが、報告された数字から判断すると、中国人の需要は好調のように思われます。可能な範囲でいくつかの数字をいただければ興味深いです。

2つ目は、今後予想される緩和シナリオについての幅広い質問です。アメリカの消費者を見ると、過剰貯蓄の枯渇が見られます。中間層の消費者は現在、業界が押し進めたかなりの価格上昇に直面しています。価格ミックスを調整し、特にファッション&レザーグッズで低価格帯の製品を増やすことが前進の方法になると思いますか?そして、それがどの程度重要だと考えていますか?

そして、これとは関係ない質問ですが、最近イタリアの下請け業者の調達慣行に関する見出しがありました。アルマーニとディオールもこの議論に巻き込まれているという報道がありました。この件に関する最新情報と、イタリアでの調達慣行をどのように変更または改善する予定かをお聞かせください。ありがとうございます。

ルーカ、ありがとうございます。

まず、国籍別の需要成長については、正直なところ、第1四半期に述べたことと比べて報告すべきことはあまりありません。国籍別の主要トレンドにはわずかな変化があります。

米国の状況は若干良くなっています。米国の顧客の状況は若干良くなっています。欧州の顧客も若干良くなっています。そして中国の顧客は依然として堅調ですが、第1四半期ほどではありません。

日本の顧客は、ここ数四半期で実施した多くの価格引き上げの影響を若干受けています。

全体として、この点について報告すべき大きな変化はありません。

2つ目の質問、過剰貯蓄の枯渇や価格上昇に対応するための価格ミックスの調整についてですが、そのようには考えていません。

ミックスは今後の成長の重要な要素です。今後数四半期では成長の要素としては少なくなるかもしれませんが、最終的には、マーケティングと流通戦略から生じるプラスのミックス効果を依然として期待しています。

私たちがここ30年ほど行ってきたことは、米国のアスピレーショナルな顧客が、第1四半期にコメントしたように、インフレや金利上昇による購買力の低下、特に米国で、そしてより少ない程度で欧州で圧力を受けているからといって終わるわけではありません。

これは好ましくありません。何度も報告しているように、特に米国のいくつかのブランドがこの状況の代償を払っていますが、長期的な視点での戦略は変わりません。つまり、流通とマーケティング戦略の助けを借りてミックスを向上させることです。

3つ目の質問、サプライヤーとのディール状況についての最新情報ですが、報告することはあまりありません。今週初めに声明を出しましたが、それをお読みになったと思います。

唯一言いたいのは、第一に、私たちは起こったことに対して全面的な責任を受け入れるということです。

第二に、私たちはこの状況について全く知りませんでした。これはサプライヤーのサプライヤーで起こったことで、私たちはこれが行われていることを全く知りませんでした。

これは私たちの責任を軽減するものではありません。しかし、責任があることと故意の不正行為があることとの間には大きな違いがあり、これは本当に私たちが全く知らなかったことです。

これについて今後どうするかですが、しばらく前から実施してきた戦略を加速させると言えるでしょう。

つまり、2つのことがあります。1つは明らかに、サプライヤーに対する監査とコントロールのレベルを強化することです。

私たちはすでにかなりのことをしていると思っていましたが、明らかにそれでは不十分なので、もっと多くのことをする必要があります。

また、特にディオールでの垂直統合を強化します。ディオールはLVのレベルには達していません。LVは全体の約60%の垂直統合レベルですが、ディオールはその半分弱です。しかし、10年前はそれよりもはるかに低かったのです。

したがって、この垂直統合戦略は昨日始まったわけではありません。私たちは長い間実施してきました。なぜなら、今後重要になると考えているからです。そして、これを継続し、希望としては強化して、当初の計画よりも速く進められるようにしたいと思います。

それは簡単なことではありませんが、現在の状況ではこの面での更なる投資が必要です。

ルーカ、ありがとうございます。次の質問は、キアラ・バッティチーニから...申し訳ありません、キアラ、後ほどマイクを回します。次の質問は、シティのトーマス・ショーヴェからです。

ロドルフとジャン=ジャック、こんばんは。ありがとうございます。

3つ質問があります。1つ目は、中国に関する追加質問です。2つの短い質問があります。

1つ目は、先週末の共産党第3回全体会議で、消費への需要のリバランスに焦点が当てられましたが、消費や労働所得の成長を支援する具体的な措置は発表されませんでした。

現地チームに話を聞くと、消費者のセンチメント、環境、そして下半期の見通しについてどのように特徴づけているでしょうか?多くの支出が他の場所で行われているため、日本を強調されましたが、難しいと思います。

2つ目は中国に関して、生産から流通レベルへの課税のシフトを含む計画されている消費税改革について、歴史的に追加の税金を消費者に転嫁してきましたが、この環境下で、小売価格の引き上げという形で消費者に転嫁することについて、二度考える必要があるかもしれないでしょうか?

最後に、上半期のOPEXについて、マーケティングと販売費用のコントロールが良好でした。A&Pが前年比で低下したとおっしゃいました。

下半期もマーケティング費用の厳しいコントロールを維持しているのでしょうか?

また、一般管理費が一定のスコープと為替ベースで9%増加していることについて、何が要因だったのでしょうか?これは2億ユーロですが、下半期も同様のパーセンテージまたは絶対値の増加を想定していいでしょうか。増加の要因について詳しく教えてください。ありがとうございます。

トーマス、ありがとうございます。

まず、1つ目の質問は非常に難しいですね。中国の顧客を分析することは、世界で最も簡単なことではありません。純粋にマクロ経済的な観点からそれを行うのは少し難しいです。

数字を見ると、基本的に、以前何度も言ったように、中国本土のクラスターの全体的な消費を見ています。なぜなら、それは一部が中国国内で、一部が中国国外で行われるからです。そして、全体を見る必要があります。

過去に見てきたように、一方から他方への非常に大きな変動がある可能性があります。第1四半期で述べたように、今年の第1四半期、ファッション&レザーグッズにおける中国のクラスターの消費は好調でした。

非常に高い一桁成長でした。年初来でも依然として高い一桁成長です。今年の第2四半期は少し低くなりましたが、ファッション&レザーグッズに関しては依然として非常に健全です。

時計&ジュエリーではそれほどではなく、かなり苦戦しています。中国のグローバルクラスターとのビジネスは減少しています。中国国内では明らかに減少していますが、中国本土のグローバルクラスター全体でも減少しています。

しかし、ファッション&レザーグッズに関しては、依然としてかなり良好な状態を維持しています。

したがって、マクロについてコメントするのは難しいですが、ミクロに関しては、混合した状況ですが、ファッション&レザーグッズに関してはそれほど悪くはありません。

消費税改革については、中国でいつものように、実施されるのを見てみましょう。議論されていますが、まだ実施されていません。

したがって、それが起こるのを見てみましょう。最終的には、通常、消費者が高い消費税を支払わなければなりません。

これは、より高い税金がある場合、それをすぐに反映させるということではありません。中国の税制構造は、VAT、消費税などでかなり複雑です。

したがって、改革の詳細を知る必要があります。もし実施されれば、どのように対応できるかを正確に知るためです。

現時点でこれについて言うのは少し複雑です。

マーケティングと販売に関する質問ですが、明らかに、下半期もそれをコントロールし続けます。

一般管理費に関しては、2021年と2022年に、ブランドが増加したビジネスに合わせてコスト基盤を調整できなかったため、このコスト基盤の部分が自然に上昇するトレンドがありました。

グループは今日、2019年と比べて60%から70%大きくなっていることを覚えておいてください。そして、一般管理費は同じペースで上昇していませんでした。

あなたの意見に同意します。一般管理費の上昇が低いペースであることは問題ありません。しかし、いずれにせよ、ある時点で、一般管理費が横ばいでビジネスが60%から70%増加することはできません。そのため、時間差をもって調整が行われました。

また、昨年のこのコスト基盤にはいくつかの一時的なプラス要因があり、それが今年の大幅な上昇を説明しています。詳細には立ち入りませんが。

下半期はもっと低い成長率を期待しています。

トーマス、ありがとうございます。

次の質問は、J.P.モルガンのキアラ・バッティスティーニからです。

こんばんは。ご質問ありがとうございます。私も3つ質問があります。

1つ目は、第2四半期の終了率と第3四半期への移行についてです。見通しについてはコメントしないとおっしゃいましたが、見通しは昨日の売上と同じくらい良いとも言われました。その点について更新情報をいただけますか?

2つ目は、実際に下半期のマージン見通しについてです。下半期の売上高に対する現在の見通しの欠如と、コストコントロールのバランスをどのようにとっているかについてです。

特にファッション&レザーグッズの下半期のマージンについて、どのように見ているか更新情報をいただけますか?

最後に、ファッション&レザーグッズ内のブランド別のパフォーマンスについて、何か色を付けていただけますか?具体的には、ルイ・ヴィトンがまだプラス領域にあるかどうか、そして最近のディオールのパフォーマンスについて何か示唆をいただけますか?ありがとうございます。

申し訳ありませんが、今日はあなたのラッキーデーではありませんね。正直に言って、質問にはどれも答えられません。

終了率については、ご存じの通り、私は決して答えません。ポジティブであれ、ネガティブであれ、答えることはありません。

四半期ごとの数字を報告するのもすでに大変なのに、四半期内の月次数字を報告するつもりはありません。そのため、お答えしません。

下半期の見通しについては、小売業では見通しは昨日の売上と同じくらい良いと言ったことで、すでに答えたと思います。

したがって、見通しがどうなるかについては全く分かりません。昨年の下半期の比較基準が若干有利になると述べましたが、現在の環境でそれが楽観的になるのに十分かどうかは本当に分かりません。

しかし、これが客観的に言えることの唯一のものです。

米国、欧州、アジアの顧客の下半期の見通しについては、現時点で言うのは非常に難しいです。

ファッション&レザーグッズのブランド別については、申し訳ありませんが、ファッション&レザーグッズの数字がほぼフラットに近い場合、特定のブランドについて1つコメントすれば、他のブランドについての洞察が得られてしまいます。

そして、それが明日の見出しになることは望みません。そのため、コメントしません。

唯一言えることは、第1四半期ですでにそうだったように、ブランドが非常に近接しているということです。過去数四半期とは異なり、すべてのブランドが平均値の周りに非常に近接しており、わずかにプラスです。

これが現在の状況です。実際に、示した平均値の周りにグループ化されたパフォーマンスとなっています。

キアラ、ありがとうございます。

次の質問は、モルガン・スタンレーのエドゥアール・オービンからです。

みなさん、こんにちは。質問に答えていただきありがとうございます。また3つあります。

ジャン=ジャック、まず米国について、地域別と国籍別に戻っていただけますか。

おっしゃったように、成長は第1四半期と第2四半期で約2%と順次安定していました。しかし、2年間のスタックで見ると、少し減速しているようです。

米国の主要部門のトレンドについてコメントしていただけますか。

それに関連して、先ほど米国人の状況が順次改善していると言及されましたが、ファッション&レザーグッズ部門に関しては世界的にまだマイナスであると理解すべきでしょうか?

つまり、第1四半期の中間一桁マイナスから第2四半期には一桁低めのマイナスになったということを確認したいのです。

これが1つ目の質問です。

2つ目の質問は、タグ・ホイヤーとフォーミュラ1についてです。

数日前、プレスはタグが来年からフォーミュラ1の公式スポンサーになると報じました。ロレックスの後を継ぐことになります。

確認できるかどうかわかりませんが、プレスは年間スポンサーシップ費用が約1億5000万ドルと報じています。これはタグの規模を考えるとかなり大きな金額です。

この分野で競争するためのコストについて、それが何を意味するのか、また、スイスの時計に関するLVMHの野心について何を意味するのかについて、どの程度コメントできるでしょうか。

ご存知の通り、LVMHは伝統的に他のセグメントほどこの分野でうまくいっていませんでした。しかし、これはあなたがたの野心について何を物語っているのでしょうか?

そして最後に、ティファニーについてです。

おっしゃったように、ブランドの格上げは長い道のりであり、進捗については辛抱強く待つべきです。

数日前、あなたがたの競合他社の何社かが第2四半期の北米での成長を報告しました。あなたのコメントと報告された内容に基づくと、ティファニーの場合はそうではなかったと仮定するのが妥当でしょうか?

過去に、その理由の一つとしてティファニーの顧客プロフィールについて言及されました。

これがあなたの見解では主な理由なのでしょうか?エンゲージメントリングへのエクスポージャーなどが理由になり得るのでしょうか、それともそうではないのでしょうか。

これについてコメントいただければ助かります。ありがとうございます。

エドゥアール、ありがとうございます。

米国の各部門については、おっしゃる通り、第1四半期、第2四半期ともにフラットですが、いくつかの違いがあります。

大まかに言えば、ファッション&レザーグッズではわずかな改善が見られます。私が言ったように、ワイン&スピリッツではより実質的な改善が見られ、選択的流通ではわずかな減速が見られますが、それほど意味のあるものではありません。選択的流通は米国の全体の大きな割合を占めています。

これが、最終的にプラスとマイナスを説明しており、結果として第2四半期の米国のオーガニック数字は第1四半期と比べてフラットとなっています。

ファッション&レザーグッズについては、あなたの言う通りです。中間一桁マイナスから一桁低めのマイナスへとわずかな改善が見られますが、それが現状です。

ブランド別にわずかな違いがあります。ディオールはヴィトンよりも良好で、中国では逆の状況です。

しかし、結局のところ、これは特に意味のあることではありません。私が言ったように、ブランドはかなり平均値の周りにグループ化されています。

フォーミュラ1についてはコメントしません。いくつかの議論はありますが、現時点で詳しく説明できることではありません。

何も決定されていません。明らかに、プレスは私よりもはるかに多くのことを知っています。それは正常です。私はただのCFOですから。

特に、あなたが言及した数字については、私が知らないのは当然です。しかし、正直なところ、本当にコメントできません。

米国のティファニーについては、はい、ティファニーには圧力がかかっています。2、3の理由があると言えるでしょう。

まず、アスピレーショナルな顧客について言及しました。これはティファニーに特有のものではありませんが、おそらく最初の理由です。

2つ目はブライダルです。特に米国では、ブライダルは他の地域と比べてティファニーのポートフォリオの非常に大きな部分、あるいは不釣り合いに大きな部分を占めており、本当に圧力を受けています。

そのため、そこから本当にネガティブな圧力を受けています。

そして3つ目は、何度も言ってきたように、私たちはいわゆるアイコン、主要なコレクション、T-lock、Knots、Hardwareなどのシェアを増やすために一生懸命取り組んでいますが、これはうまくいっていますが、ポートフォリオの残りの部分を犠牲にしている面もあります。

私たちの戦略は、将来的にはビジネスの90%をアイコンで行うべきだというものです。

それは徐々に実現しつつありますが、私たちがあまり投資していないポートフォリオの残りの部分を犠牲にしてそうなっています。そのため、そこでもネガティブな圧力があります。

したがって、顧客、ブライダル、非アイコン部分のポートフォリオの間で、私たちは実際にティファニーの再編成と方向転換を反映した状況にあります。これは米国だけでなく、全体的に言えることで、より良い流通、アイコンへのはるかに大きなマーケティングと製品の焦点を当てています。

これには時間がかかります。少しお金もかかります。

ブルガリを買収したときのように、好調な消費者に恵まれていればより良く吸収できたでしょう。現在はそうではありませんが、結局のところ、これが正しい戦略だと知っており、私たちは継続します。

ありがとうございます。

次の質問は、HSBCのアーワン・ランブールからです。

こんばんは。聞こえますか?

はい、聞こえます。

わかりました、ありがとうございます。

では、伝統に従って3つの質問をさせてください。

ファッション&レザーグッズの通年ベースでのマージン防衛についての意欲がありました。ジャン=ジャック、見通しは昨日の売上と同じくらい良いとおっしゃいましたが、過去のマージン水準に可能な限り近づけるための更なるコスト抑制について、良好な見通しはありますか?

2つ目の質問は後継者計画についてです。いくつかの変更があり、一部の人々の眉をひそめさせました。

マイケル・バークが限られた期間ファッショングループを運営することや、時計部門でのいくつかの人事異動、例えばジュリアン・トルナがTAGから数週間でウブロに移動したことなどです。

ブルガリの副CEOの任命は、後継者計画において次世代に移行するための他のブランドのひな形となる可能性がありますか?

最近発表された変更について何か言えることはありますか?

そして最後に、3つ目の質問ですが、時計とジュエリーのセグメント間で競合他社との間にかなりのコントラストがありました。時計はほぼ10%台前半の減少、ジュエリーはより堅調でした。

グループ内でこれら2つのサブセグメント間のコントラストについて、どのように見ていますか?

ありがとうございます。

アーワン、ありがとうございます。

副CFOも最近発表されたことにも触れてもよかったですね。気づかなかったかもしれません。

聞こえませんが、大丈夫です。

では、あなたのさまざまな質問に答えてみましょう。

特に下半期のマージン防衛の目標については、まだこの目標を持っていますが、スライドでかなり詳しく説明した日本の状況は、私たちが考慮に入れたり予測したりしていなかったものです。

非常に激しいものです。アジアから日本へのビジネスの大きなシフトが本当にあります。

福岡が中国の海岸からボートでわずか2時間の距離にあることを念頭に置いてください。

そのため、大きな影響があります。フランスと比べて中国よりも低い価格指数でビジネスを行っているだけでなく、前に説明したようにコスト構造のため、マージンも低くなっています。

つまり、全体的な影響は低いマージンです。日本では高いマージンがありますが、プラスの営業レバレッジの恩恵を受けていません。

したがって、全体としてこれはマージンにかなりの圧力をかけています。

マカオと香港で起こっていることも少し予想外です。そこで起こっているのは、実際に中国と比べて異常に高い価格です。理由は、香港とマカオの両通貨が米ドルにペッグされており、米ドルが人民元に対して強いためです。

そのメカニズムはご存じですね。そして、これら2つの地域の価格が中国本土と比較可能になっています。これはかなりユニークです。

私はグループに21年しかいませんが、これを見るのは初めてです。

そのため、中国本土の割引志向の顧客にとって、日本に行く以外に方法がありません。

これについてこれ以上詳しく説明する必要はないと思います。ご理解いただけたと思います。

しかし、これはマージンに大きな圧力をかけています。数値化するのは難しいですが、大きな圧力です。

下半期についてはわかりません。為替の問題は、為替が行うことを為替が素早く元に戻す可能性があるということです。

現時点では、誰も円が今日よりも強くなると本当に話していませんが、わかりません。

したがって、これについて詳しく説明することはできません。

後継者計画に関するあなたの質問ですが、経営陣の変更はいくつかの要因から生じます。人口統計学的要因、個人的な好みなどです。

前者は明らかです。後者はより個人的な、あるいは個人の問題で、一般的にはコメントできません。

唯一言えることは、ガーデニングやゴルフにもっと時間を費やしたいと思う人もいれば、目立たず露出の少ないポジションに就きたいと思う人もいるということです。

結局のところ、これによっていくつかの異動が生じます。これ以上詳しく説明しませんが、これによっていくつかの異動が生じ、幸いにもグループには十分な人材がいるので、非常に才能のある人々で必要なすべてのポジションを埋めることができます。

したがって、特に心配していません。確かに同時にいくつかのことが起こっていますが、それを問題とは見ていません。

我々の人事政策により、解決策や代替策を見つけ、維持したい人材を維持することができます。

最後に、時計対ジュエリー部門については、時計は現在、時計&ジュエリー全体の10%から15%の間を占めているということを念頭に置いてください。

したがって、大きな乖離があっても必ずしも意味があるわけではありません。時計は2024年上半期、ジュエリーより一段下ではありません。

アーワン、ありがとうございます。

次の質問は、ゴールドマン・サックスのルイーズ・シングルハーストからです。

こんにちは、みなさん。聞こえますでしょうか。

ジャン=ジャックとロド、こんにちは。

先ほどの会話と質問の前でさえ、ジャン=ジャックに大きな感謝を、そしてセシルに温かい歓迎の言葉を述べようと思っていました。

ジャン=ジャック、まだいくつかのカンファレンスコールと会議があると確信していますが、ありがとうございます。

もし可能であれば、2つの質問をさせてください。

まず中国についてですが、これまでのコメントをすべて踏まえて、市場からの最大の懸念は、トレンドにもっと根本的な変化があるかもしれないということだと思います。

先ほど聞いた内容では、ジャン=ジャック、中国のクラスターは第1四半期よりも少し低かったとおっしゃいましたが、特に指摘すべきことは何もないようでした。

中国国内で見ているもの、製品価格帯、第2四半期中に驚いた、あるいは驚かなかったことで何か指摘すべきことがあれば、教えていただけますか。

2つ目の質問は、在庫についてお聞きしようと思っていました。

明らかに、コニャックについては長い間話題にしてきましたし、時計についても同様です。

在庫は良好な状態にありますか?グローバルに、そして明らかに米国とアジアに重点を置いて聞いています。

もし最終環境で改善が見られ始めたら、販売と仕入れの両方で少し改善が見られ始めるでしょうか。

ありがとうございます。

ルイーズ、ありがとうございます。

中国で起こっていることを議論するのは簡単ではありません。なぜなら、大まかに言えば、中国本土自体についてお話ししているからです。これがあなたの質問ですね。

大まかに言えば、それはマイナスです。したがって、ビジネスが下降しているときにトレンドを評価するのは非常に難しいです。

これは、中国本土の人々とのグローバルなビジネスが下降しているという意味ではありません。以前に説明した通りです。

しかし、中国本土に関しては、ビジネスは若干下降しています。そして、ビジネスが下降しているときにトレンドを評価するのは非常に難しいです。

グローバルな観点から見ることはできますが、人々がまだ意味のある方法で買い物をしているが、以前ほどではない国からそのような特定の角度で見ることはできません。

したがって、トレンドは必ずしも非常に重要ではありません。

中国のグローバルクラスターに関しては、昨年と比べて大きな違いは見られません。

唯一言えることは、名前は挙げませんが、ここ数四半期で中国でのマーケティングへの投資が少なかったブランドは、他のブランドよりも不利な立場にあるということです。

つまり、中国での顧客のマーケティング刺激への反応はまだかなり重要だということです。

したがって、これは需要だけの問題ではなく、私たちが常に高級品について言うように、供給の問題でもあります。

これが、私たちがこの非常に重要な市場への投資を続けている理由です。

2つ目の在庫に関する質問ですが、特にコニャックの状況、これが過去数四半期で直面してきた主な問題で、米国と中国で在庫が過剰になっていました。

米国に関しては、販売と消費が同等のレベルに達したと考えています。

昨年末にこれを少し早く発表してしまいました。第1四半期はそれほどバランスが取れていませんでしたが、第2四半期はずっと良くなっています。

実際にほぼフラットな出荷と販売を見ました。

販売は少し高かったです。なぜなら、米国の一部の地域で本当に在庫が不足していたからです。

しかし、全体として、過去に問題があったことを考えると、想像できるように慎重にモニタリングしています。

しかし、米国の在庫状況は大幅に改善したと考えています。

中国に関しては、少し同じような状況です。第2四半期に在庫を大幅に削減しました。

販売数字は、販売数字よりも良い、あるいはそれほど悪くはありません。

しかし、それほど悪くないと言っても、販売数字は本当に良くありません。

したがって、中国でのコニャックの需要状況はまだかなりネガティブで、管理が難しい状況です。

そのため、在庫を削減していますが、これは正しいことです。

現在の環境で、どこまで低くするのが低いのかを評価するのは依然として難しいです。

消費に関しては、昨年と比べてまだ約10%減少しています。これはそれほど悪くはありませんが、それでも依然としてヘネシーの収益性、つまり収益と利益に大きな影響を与えています。

次の質問は、EXANEのアントワーヌ・ベルジュからです。

申し訳ありません。

はい、みなさん、こんばんは。

ジャン=ジャック、実際にあなた自身の将来から始めましょう。

あなたに関するニュースがありました。まず、その決定の背景について少し説明していただけますか?

また、あなたは会社から完全に引退するのでしょうか?時々、LVMHの人々はアドバイザーの役割に移ることがあります。

また、セシルの選択に関して、内部昇進ではなく外部からの採用でした。また、純粋な高級品以外での経験がより豊富な人物でした。

あなたの後任を選ぶ背景にあったプロセスについて、少し説明していただけますか。

2つ目の質問は、そしてあなたが少し反発するだろうことは分かっています。特にファッション&レザーグッズの成長が1%の時には。

純粋な価格、ミックス、数量の構成要素について伺いたいと思います。

少し面倒かもしれませんが、それについて何か助けになることがあれば教えてください。

そして、あまり話題にならないビジネスですが、圧力を受けているように見えるシャンパーニュについて。

ここでの課題は何でしょうか?2024年全体を諦めるべきでしょうか?それとも年末に向けて改善の兆しがある可能性はありますか?ありがとうございます。

アントワーヌ、いつもの3つの質問をありがとうございます。

最初の質問は特に珍しいものではありませんが。

私の決定の背景については、すでに答えたと思います。人口統計学的要因と個人的な好みがあります。

しかし、どのような個人的な好みか、何が起こったか、次に何が起こるかは言いません。

唯一言えることは、セシルが数四半期後にここにいるということです。そう言っておきましょう。

そして、内部か外部かという理由付けについては、非常にシンプルな基準を採用しました。最適な人物を求めるということです。

そしてそれがセシルでした。これが唯一言えることです。

今後の四半期で、このコメントが正しかったことを自分で発見することになるでしょう。

2つ目に、ファッションのミックス、数量、価格について。

ミックスについてだけコメントします。ミックスはわずかにプラスでした。

価格はほとんどプラスではありませんでした。

したがって、全体として、あなたが質問で言ったように、成長がフラット気味なので、それについてコメントするのは難しいです。

大きなプラスもマイナスもありませんでした。すべてが、あなたが見た1-2%の周りにグループ化されていました。

シャンパーニュに関しては、シャンパーニュでは深刻な需要の問題があると思います。

シャンパーニュはお祝いや幸せと非常に結びついています。

おそらく、現在の地政学的あるいはマクロ経済的な全体的状況が、人々を元気づけたりシャンパーニュのボトルを開けたりする気分にさせていないのかもしれません。

本当にわかりません。事実は、我々の販売量が2桁減少しているということです。

我々だけではないことは理解しています。それどころか、全業界が深刻な圧力を受けています。特にヨーロッパでは、販売量の大部分が行われています。

したがって、第2四半期、下半期に関しては、特別な理由はありません。

これは小売業ではありません。小売業者からの注文があります。彼らも年の後半に向けてあまり元気づいていないようです。

したがって、トレンドの大きな改善には賭けられませんが、年の前半よりは悪くないと予想していますが、おそらくまだマイナスになるでしょう。

次の質問は、バークレイズのキャロル・マッジオからです。

こんばんは。私からもいくつか質問があります。

最初の質問は時計&ジュエリーに戻りたいと思います。

中国の消費者について、この部門でもマイナスに転じたとおっしゃいました。

このセグメントでは、ブルガリが中国の消費者に最も露出しているブランドだと思います。

ブルガリについて、第2四半期対第1四半期の状況をもう少し詳しく教えていただけますか?

ここでも需要が大幅に弱まったのでしょうか?

おっしゃったように、マーケティングを少し減らしたのでしょうか?

つまり、第2四半期に中国人にとってマイナスに転じた理由について、もう少し詳しく教えてください。間違っていなければ、第1四半期はほぼフラットだったと思います。

2つ目の質問はSLG(スモールレザーグッズ)についてです。月次ベースでの成長トレンドについて、もう少し詳しく教えていただけますか?月ごとのトレンド間でより大きな違いが見られたのか、それとも四半期を通じてほぼ同様だったのでしょうか?

そして最後の質問ですが、1歩下がって年の残りを考えたとき、下半期に向けてより楽観的になる理由があると感じているのか、それとも現在市場で見られているすべてのトレンドを考えると、少し悲観的に感じているのか、教えてください。ありがとうございます。

キャロル、ありがとうございます。

ブルガリについては、第1四半期と比べて第2四半期の成長が若干低下しています。

主な理由は2つあります。

1つは、時計&ジュエリーのほとんどのブランドで、中国本土のクラスターが第1四半期と比べて第2四半期に明らかに悪化したことです。

もう1つの理由はより技術的なもので、第1四半期について言及したと思いますが、第1四半期末に価格上昇があり、その前にわずかなバブルが生じました。

これはそれほど重要ではありませんが、2つの四半期を比較すると、価格上昇前により多くの購入があり、価格上昇後は少なくなったという違いが生じています。

これが主な説明です。

ファッション&レザーグッズの月次については、答えをご存知だと思います。

そして、私が言ったように、月次ベースの詳細はお答えしません。

下半期についてより楽観的になれるかという質問については、すでにお答えしたと思います。

私はより楽観的でもより悲観的でもありません。

そして、私が言ったように、見通しは限られています。

唯一の客観的なポイントは、先ほど言及した通り、昨年下半期の比較基準が昨年上半期よりも若干容易だということです。

そのため、これが少し助けになる可能性がありますが、まだ見てみないとわかりません。

したがって、私に予測をするよう求めないでください。しかし、これを純粋な悲観主義と取らないでください。

私はただ知らないだけです。そして、実際に私たちは決して知りません。

次の質問は、スティーフェルのロジャー・フジモリからです。

ジャン=ジャックとロドルフ、こんにちは。

3つ質問があります。

1つ目はファッション&レザーグッズ、特にLVとディオールについてです。

主要な製品カテゴリー全体で一貫したパフォーマンスが出ているかどうか、そしてスタイル、キャンバス、レザーに関して何か特筆すべきことがあるかどうか、お聞きしたいと思います。中国人の購買が日本にシフトしていることや、アスピレーショナルな消費者のダイナミクスと圧力を考慮してのことです。

2つ目の質問は選択的小売に関してです。

セフォラは依然として2桁成長で好調であり、DFSは香港とマカオの厳しい比較対象に苦しんだとおっしゃいました。

DFSの第2四半期の減少の規模を数値化していただけますか?また、セフォラの米国、欧州、中国における地域別トレンドについてもう少し詳しく教えてください。

そして関連して、3つ目の質問はセフォラ中国に関するものです。

中国の美容市場とアジアの旅行小売業の第2四半期対第1四半期の順次トレンドについて、あなたの見解をお聞かせください。ありがとうございます。

ロジャー、ありがとうございます。

ファッション&レザーグッズについては、第1四半期と全く同じで、新しく報告することはありません。

価格帯の観点から製品ポートフォリオの下位部分は、中間または上位部分よりも良くありません。

これはカテゴリーに反映されます。

レディ・トゥ・ウェアなどの一部のカテゴリーは平均的に他のカテゴリーよりも高価なので、ハンドバッグよりも少し良い傾向にあります。

しかし、これはレディ・トゥ・ウェアがハンドバッグと比べて特に魅力的であることを反映しているわけではありません。

単にこれがより高価で、通常はより裕福な顧客に訴求するため、このカテゴリーの抵抗力がより高いということです。

DFSに関する2つ目の質問ですが、減少の規模は大きく、売上高の約4分の1、25%の減少です。

申し訳ありません、3つ目の質問は?私は聞き逃しました。

申し訳ありません。

いいえ、それだけです。

あなたのすべての質問に答えましたか?

次の質問は、UBSのスザンナ・プッツからです。

質問を受け付けていただきありがとうございます。

手短に2つだけ質問があります。

まず、ファッション&レザーグッズ部門のA&P(広告宣伝費)についてですが、グループレベルについてはコメントいただき、ありがとうございます。

年間で約100ベーシスポイント減少したと思います。

ファッション&レザーグッズ部門のA&P支出のレベルがどの程度だったか、そしてそれがコロナ禍前とどのように比較されるか、おおよそでいいので教えていただけますか?

というのも、近年マーケティングにかなり多くを費やしてきたので、まだ多くの余地があると思うからです。

現在の支出が2019年と比べてどの程度なのか、アイデアを得たいと思います。

そして2つ目は、LVの価格設定について簡単に確認したいのですが、おっしゃったように、プレスはしばしば広い文脈に置くのが難しい事柄について報じることがあります。

LVがグローバルに価格を引き上げたというコメントをプレスで見ました。

時には選択的で、ある地域を取り上げて別の地域を取り上げることもあり、単なるリバランスの可能性もあります。

LVが最近価格を引き上げたことを確認していただけますか?第3四半期に役立つ可能性があるかどうかの参考になりますので。非常に助かります。ありがとうございます。

スザンナ、ありがとうございます。

ファッション&レザーグッズのA&Pは、2019年と比べて現在、売上高に対する割合が高くなっています。

したがって、あなたの質問は、マージンを守るためにさらに大幅に削減できるかということですね。

理論的には、はい。

現実の生活では、A&Pは単に楽しみのために支出されるわけではありません。それには機能があります。

以前言及したように、例えば中国では、他のブランドよりも少ない、あるいはあまり効率的でない支出をしているブランドがあり、異なる成長率の一種の差別化された影響が見られます。

したがって、これは本当に考えるべき食糧です。なぜなら、結局のところ、少なくとも短期的には、エンジンに入れるガソリンは大部分A&Pだからです。

A&Pを削減することはできます。私たちはそうしてきましたし、さらに行うでしょう。

しかし、これは注意深く扱う必要があります。

A&Pは純粋な無駄遣いではありません。明らかに機能があります。

例えば、何度も議論してきたランウェイショーを取り上げると、ランウェイショーのコストは増加していますが、間違いなく、ランウェイショーの効率も tremendously増加しています。

15年前は、ブランドに何の影響も与えない幸せな少数の集まりのようなものでした。

今日、ランウェイショーを行うと、ポン・ヌフでのファレル・ウィリアムズのショーは少し例外でしたが、通常のルイ・ヴィトンのランウェイショーでは、24時間以内に3億から5億人の人々を引き付けます。

この3億人は、スーパーボールのハーフタイムに広告を見る受動的な視聴者ではなく、ショーを見たいと決めてウェブキャストをクリックする人々です。

つまり、受動的な視聴者ではなく、資格のある視聴者と呼んでいます。

明らかに、これにはコストがかかり、今日のランウェイショーのコストは以前よりもはるかに高くなっています。

元に戻ることはできますか?はい。

しかし、我々の見解では、かなり強力なマーケティングツールを失うことになります。

これがA&Pに関する答えです。

LVについては、はい、過去数週間で少し価格を引き上げたことを確認します。これは、コンテキストに関係なく行っただろう2%から3%程度の価格引き上げです。

これは通常の価格引き上げであり、グローバルベースでは2023年2月頃以来、かなり長い間価格を引き上げていませんでした。

したがって、最後に価格を引き上げてからほぼ18ヶ月が経過しています。

ありがとうございます。次の質問は、ケプラー・シュヴルーのシャルル=ルイ・コティリエからです。

はい、こんにちは。聞こえますか?

はい、聞こえます。

ありがとうございます。私からは2つ質問があります。

1つ目はワイン&シャンパーニュに関するフォローアップです。

顧客の価格抵抗とトレーディングダウンが見られるようで、価格はまだ下方修正されていませんが、市場は非常にプロモーショナルです。

このような状況下でどのようにビジネスを運営し、この文脈でどのように価格と数量のバランスを取っているのでしょうか?

また、今後の数量をサポートするために、ある時点で価格を下方修正する準備はありますか?

2つ目の質問もセフォラに関するフォローアップです。

競合他社の中には、米国でのメイクアップカテゴリーの減速を指摘する企業があり、フレグランスカテゴリーも明らかに減速しているようです。

現在、セフォラで同じようなトレンドを見ていますか?

また、米国では、より多くのプレステージビューティーブランドがアマゾンに進出しています。

セフォラのeコマース事業に何かネガティブな影響が見られますか?

また、セフォラのeコマース浸透率についても教えていただければ非常に助かります。ありがとうございます。

シャルル=ルイ、ありがとうございます。

シャンパーニュに関するあなたの質問、より価格を意識する顧客にどう対応するかについては、いつもと同じ方法で対応します。

まず、価格抵抗が限られているトップエンドブランドがあります。特にナイトライフでは。

したがって、そこでは価格は本当に問題ではありません。

2つ目は、販売時点やいわゆるアバブ・ザ・ライン、つまり広告などでブランドに投資することです。

そして3つ目は、プロモーションを通じてです。

価格を下げるつもりはありませんが、プロモーションは行うことができます。特に数量に関連したプロモーションです。

それには何も問題はありません。

正直なところ、今のところ影響は大きくありませんが、これが今後の管理方法です。

しかし、価格を下げるつもりは全くありません。

セフォラに関するあなたの質問、実際にはセフォラに関するあなたの質問ですが、いいえ、メイクアップとフレグランスの両方で大きな減速は見ていません。

2つのカテゴリー、つまりすべてのカテゴリーがセフォラでまだかなり好調です。

明らかに、月ごとに上下はあります。

しかし、今のところ、メイクアップであれ、ヘアケアであれ、フレグランスであれ、若干トーンの低いスキンケアであれ、すべての指標が良好です。

アマゾンがマーケットシェアを獲得しているでしょうか?おそらくそうでしょう。

しかし、四半期ごとにセフォラについて報告している数字を見ると、傲慢に聞こえたくはありませんが、それほど影響を受けていないと言えます。

次の質問は、RBCのピラルからです。

ロド、ありがとうございます。ジャン=ジャック、こんばんは。

私からも3つ簡単な質問があります。

ファッション&レザーグッズ部門について、第2四半期に見られた店舗トラフィックと転換のダイナミクスについて何か背景を提供していただけますか?

明らかに中国に関しては、トラフィックが弱いという多くのプレス報道やフィードバックが出ていますが、逸話的に、欧州市場や米国市場で何か進展があるのを見ていますか?

2つ目は、A&Pに関してスザンナの質問のフォローアップですが、少し異なる視点からです。

A&P支出の100ベーシスポイントの削減は大きなものではありませんが、あなたのコメントに基づくと、おそらくファッション&レザーグッズの支出を保護しているように聞こえます。

その削減がどの部門から来ているのか理解するのに役立つ情報を提供していただけますか?

私たちの直感では、ワイン&スピリッツだと思いますが、そこの確認があれば助かります。

3つ目の最後の質問は資本配分に関してです。

明らかに、LVMHの株価は今年の初めよりも今日少し軟調です。

かなり小規模な自社株買いの決議があると思います。過去数年間、自社株買いを行ってきました。

自社株買いに関連する資本配分への戦略的アプローチと考え方について、特に今年の株価の推移を考慮して、改めて教えていただけますか?

ありがとうございます。

ピエール、ありがとうございます。

1つ目の質問は簡単ではありません。なぜなら、トラフィックはビジネスが下降している市場では下降し、ビジネスが上昇している市場では上昇しているからです。

明らかに中国ではトラフィックが下降していますが、日本では上昇しています。

申し訳ありませんが、明らかなことを述べているだけです。なぜなら、それが実際にあなたの質問に答えているからですが、必ずしもあなたが望むような方法ではないかもしれません。

しかし、中国本土自体は、私たちが言ったように、わずかに下降しています。なぜなら、ビジネスが他の場所、特に日本で行われているからです。

日本ではトラフィックが急増しています。

したがって、このような状況でトラフィックと転換を分析するのは特に簡単ではありません。

米国を例にとると、そこはより安定していますが、トラフィックに大きな問題は見ていません。

トラフィックは上昇していませんが、下降もしていません。

欧州も全く同じ状況ですが、より多くの観光客がいて、フランスでのオリンピックが全体を混乱させているので、分析をそれほど簡単にはしていません。

しかし、あなたの質問に意味のある方法でコメントするのは少し難しいと思います。

A&Pに関するあなたの質問は、100ベーシスポイントの削減がどこから来ているのかを理解したいということだと思います。間違っていなければ。

それはすべての源から来ています。

すべてのビジネスが、多かれ少なかれ同じ程度、2024年上半期のA&Pの強度を削減しました。

最後に、資本配分と自社株買いについてですが、その答えはフランスにおける自社株買いを取り巻く政治的および税制上の不確実性と関連しています。

現在または前の政府は自社株買いへの課税について話をしてきました。

将来の政府が何を考えているのか、誰も知りません。

そのため、その間は何もしないのが賢明です。

現在の考え方は全く同じままです。

大きな再投資の機会がない限り、株式の買戻しを続けたいと考えています。

しかし、これは現在私たちを取り巻く政治的および税制上の不確実性と少し矛盾しています。

そして、もう2つ質問があります。1つはCICCの李衛虎からです。

ジャン=ジャックとラドフ、こんばんは。

2つ質問があります。

まず、日本のコスト基盤についてのあなたの色付けに感謝します。グローバルな観点から、パーセンテージで見たOPEX構成の固定費と変動費の割合を共有していただけますか?

また、どの地域がより固定費に、どの地域がより変動費に晒されているかについても教えていただけますか?

それが非常に助かります。

2つ目は、中国でのデフレ圧力に言及されましたが、一部の高級品ブランドがより価格包括的になる意図を示しています。これにより、特にティファニーについて、評価戦略を再考し始めることになるでしょうか?場合によっては調整を行うことになるでしょうか?

ありがとうございます。

ありがとうございます。

1つ目の質問については、答えを知っていたらいいのですが、それがわかれば、何が起こるかを予測したり、ブランドと予算達成の可能性について議論したりするのがより簡単になるでしょう。

残念ながら、それはもう少し複雑です。

以前言及したように、最も変動費が多いのは日本です。主に賃料の面ですが、販売員の報酬の面でもそうです。

したがって、日本でビジネスが増加しても、残念ながらマージンは上昇しません。

一方、中国本土は以前は非常に変動的な賃料市場でしたが、COVID以降はそれほどではありません。なぜなら、2020年、2021年に中国本土へのビジネスの大きな回帰を見て、賃料が急騰するのを避けたかったからです。

そのため、2021年には賃料のほとんどを固定ベースで交渉しました。これは、当時享受した2倍や3倍のビジネスの増加が賃料を急騰させるのを避けるためでした。

もう一方の面は、明らかに今日、ビジネスが徐々に減速または減少している中で、観光客の流れの増加によってネガティブな営業レバレッジが生じていることです。そして、マカオや香港のような市場は常に固定賃料市場でした。

したがって、そこには新しいものはありません。

最後の質問はデフレと...

ティファニーブランドの評価についてでした。

ああ、申し訳ありません。

李衛虎さん、最後の質問をもう一度繰り返していただけますか?一部聞き逃してしまいました。

評価、ティファニーの評価だと思います。

はい。

2つ目の質問は、中国でのデフレ圧力と一部の高級品ブランドがより包括的な価格設定を示す意図を考えると、ポートフォリオブランド、特にティファニーのようなブランドの評価戦略について再考することになるでしょうか?

わかりました。はい、ありがとうございます。

いいえ、私はそうは思いません。この点については既に答えたと思いますが、必ずしも中国のジュエリーの文脈ではありませんでした。我々の戦略は、イメージの観点から、したがってミックスの観点からブランドを引き上げることです。

これは毎年2倍にするという意味ではありません。私たちが販売するものの平均価格を徐々に上げていくという旅に乗り出しているということです。単に価格を上げるだけでなく、より高価なアイテムを販売するということです。

これは毎年10%の成長を生み出すものでもありません。しかし、これは高級品業界で永遠に実施されてきた戦略であり、我々はそれを変えるつもりはありません。

これは、エントリー価格帯の製品を放棄するという意味ではありません。これらは、特に新規顧客を獲得する上で非常に重要です。

しかし、エントリー価格帯の製品にのみ集中し、ミックスを下げることは、結局新規顧客を獲得するだけで、既存の顧客のケアをしないことになります。マーケティング調査によると、通常、既存の顧客のケアをすることの方が、新規顧客を獲得するよりも簡単です。

そのため、新規顧客の獲得と既存顧客のケアのバランスを取ろうとしているのです。

最後の質問は、CLSAのクリス・ガオからです。

聞こえますか?

はい、聞こえます。

ありがとうございます。こんばんは。質問を受け付けていただきありがとうございます。

私からも3つ簡単な質問があります。

1つ目は、中国の消費者について再度お聞きしたいのですが、ファッション&レザーグッズの上半期で非常に高い一桁成長を達成したとおっしゃいました。これは、厳しい国内トレンドなどの中で、確かに良い成果だと思います。

下半期も中国人の同様の成長プロファイルを維持できる確信度はどの程度ですか?特に、為替レートの理由で日本での集中的な支出があったことを考慮すると。

また、フォローアップとして、現在の中国の支出の国内外の内訳について、わかっていることがあれば教えてください。

2つ目の質問はマーケティングに関するものです。

マーケティング費用をある程度抑制するシナリオの下で、中国は費用をより抑制する市場になるのか、それとも現在地上で短期的な課題が見られているように、そうではないのでしょうか?

また、マーケティング費用をより厳しく抑制する中で、特に中国で優先したい主要なイニシアチブは何ですか?

最後の質問は、実はピエールの質問のフォローアップです。

中国の国内消費の弱さと、中国の主要な小売指標(平均取引規模、トラフィック、転換率、再購入など)の中で、今後12ヶ月でどの指標が皆さんの努力によって改善する可能性が最も高いとお考えですか?

ありがとうございます。

クリス、ありがとうございます。

まず、ファッション&レザーグッズが下半期も同じペースを維持できるかという私の確信度についてですが、正直なところ、上半期についてもそれほど楽観的ではなかったと思います。

昨年末の時点で、中国の消費に関する懸念が見え始めていました。そして、円の問題もすでに少し要因になっていました。

したがって、上半期の継続的な成長にとってあまり好ましくない対立的な状況がたくさんありました。それでも実現しました。

ですので、再び謙虚になって、そうかもしれないし、そうでないかもしれないと言わせてください。本当にわかりません。

今のところ、特に日本への中国人旅行者がまだたくさん見られます。これは基本的に、中国本土の顧客の我々のブランドへの欲求が衰えていないことを示しています。

また、日本が成長のほとんど、実際にはそれ以上を引き付けているこの奇妙な状況が、中国自体にもデフレ圧力を少し生み出していると言及しました。日本の価格で買えない場合は買わずに、日本に行くまで待つからです。

そのため、良好な数字にもかかわらず、少し様子見の姿勢が見られ、我々のスタッフもそれを報告しています。

これらの機会主義的な購入は、香港やマカオが事実上隣接していて、割引で購入する機会がはるかに簡単だった時と比べて、おそらく満足させるのが難しくなっています。

したがって、これはかなり複雑で、下半期に何が起こるかを予測するのは難しいです。

繰り返しますが、悲観的になる理由はありませんが、この時点で楽観的になるのはおそらくかなり大胆でしょう。

マーケティングについては、先ほど言ったように、特に伝統的なメディアに関しては選択的になります。そして、さまざまな市場でのマーケティング努力のバランスを取ろうとします。

述べたように、中国市場はマーケティングイニシアチブの観点からかなり要求が高いです。同時に、成長を経験している市場の1つでもあります。

したがって、確かにマーケティング予算の相当な部分をそこに割り当てるでしょう。

しかし、米国も非常に重要な市場です。したがって、本当にバランスの問題であり、上半期にすでに行っていることを継続します。

最後の質問、最も関連性の高い指標は何かということについて、正しく理解していれば、中国に関する質問だと思います。

私が言ったように、中国自体、中国本土自体は下降しています。大幅ではありませんが、下降しています。したがって、すべてが下降しています。

シリコンバレーのバージョンではありませんが、トラフィックは下降しています。なぜなら、人々は以前ほど中国本土で買い物をしていないからです。

彼らは日本や他の場所で買い物をしています。

したがって、どの主要な指標を見ているかについてコメントするのは非常に難しいです。

私たちが見ている主な指標は、国別の実績ではなく、中国本土の人々とのグローバルなビジネスです。これは明らかに分析するのが非常に難しいです。

これで今回のセッションを終了します。このコールにご参加いただき、ありがとうございました。

いつものように、セシルと私は10月に第3四半期の業績について皆様と議論できることを楽しみにしています。

ありがとうございました。良い夜をお過ごしください。

おやすみなさい。

ありがとうございました。

6.Earnings Call Proによる分析結果

🔥ポジティブな材料

ファッション&レザーグッズ部門の強い業績:特にルイ・ヴィトンやディオールが引き続き好調で、全体の売上を大きく押し上げました。

ワイン&スピリッツ部門の好調:アジア市場、特に日本と中国での高い需要が、同部門の成長を支えました。

コスメティックスの健闘:パルファン・クリスチャン・ディオールやゲランなどのブランドが売上を伸ばし、特に欧州と北米での販売が好調でした。

旅行小売部門の回復:国際旅行の回復が進む中、空港などでのDFSやセフォラの売上が回復基調にあり、業績改善に貢献しました。

🥶ネガティブな材料

欧州市場の経済減速:特に西ヨーロッパ市場では、消費者心理の悪化やインフレの影響で、高級品の消費が一部鈍化しました。

中国での経済不透明感:経済成長の鈍化と一部のロックダウン措置により、中国市場の成長が以前ほど強くなかったことが懸念されました。

原材料コストの上昇:グローバルなサプライチェーンの混乱と原材料コストの増加により、いくつかの製品の利益率が圧迫されています。

🤖AIアナリスト分析と将来予測

LVMHは引き続き、ファッション&レザーグッズ部門を中心とした成長を見込んでいますが、経済状況の不透明さが特に欧州と中国市場での成長を抑制する可能性があります。旅行小売部門は国際旅行の回復が続く限り、さらに業績が伸びる見込みです。今後の課題として、原材料コストの管理と地域ごとの経済リスクをどのように緩和するかが重要です。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。