Marathon Digital(MARA) 2024/Q2決算発表(2024/8/1)振り返り

0.10/2 BTC生産アップデート情報(2024/Q2決算発表との差異)

主要な実績数値

(1) ビットコイン生産関連

• 9月の生産量:705 BTC(前月比+5%)

• 1日平均生産量:23.5 BTC(前月比+8%)

• ブロック獲得数:207(前月比+6%)

• トランザクション手数料比率:1.7%(前月:2.7%)

(2) マイニング能力

• 稼働ハッシュレート:36.9 EH/s(前月比+5%)

• マイナー報酬シェア:5.2%(前月:4.8%)

(3) ビットコイン保有状況

• 保有数:26,842 BTC2024/Q2決算時点からの主な変化

(1) ハッシュレート

• Q2末:31.5 EH/s → 9月末:36.9 EH/s

• 約17%の能力向上を達成

(2) ビットコイン保有

• Q2末:18,488 BTC → 9月末:26,842 BTC

• 約45%増加(+8,354 BTC)

(3) 生産効率

• Q2の1日平均生産量:22.9 BTC → 9月:23.5 BTC

• 生産効率が若干改善今後の展望

• 2024年末までに50 EH/sの達成を目指す方針を維持

• Granburyデータセンターの空冷からイマージョン冷却への転換を年内完了予定

• Climate Disclosure Project(CDP)への情報開示を開始し、環境透明性への取り組みを強化特記事項

• HODLポリシーを継続し、9月中のビットコイン売却は実施せず

• グローバルに分散された事業運営による高稼働率を維持

• 自社保有サイトの効率化が当初計画を上回るペースで進展

この結果から、Q2以降、事業規模の拡大とビットコイン保有の増強が着実に進められており、特にビットコインの保有量が大幅に増加していることが注目点です。

1.売上と収益

・EPS 予想 -0.096 → 結果 -0.72 ✖

・売上 予想 157.858M → 結果 145.1M ✖

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

Marathon Digital Holdings, Inc.(マラソン・デジタル・ホールディングス)は、主にビットコインのマイニングを行うアメリカの企業で、デジタル資産(主にビットコイン)の生成と保有を中核事業としています。同社は特に、効率的かつ持続可能なエネルギー活用を通じてブロックチェーン(ビットコインネットワーク)をサポートすることに注力しており、データセンターの運営やマイニングの技術革新にも取り組んでいます。

基本情報

設立:米国・ネバダ州

所在地:フロリダ州フォートローダーデール

証券コード:MARA(NASDAQ)

主な事業内容

ビットコインマイニング:

Marathon Digitalは、ビットコインネットワーク上でのトランザクション検証(マイニング)を行い、報酬としてビットコインを獲得しています。マイニングにおいて、同社は自社の技術スタックや液浸冷却技術を活用することで、効率的な運用を実現しています。デジタル資産の保有:

マラソンは「HODL」方針を採用し、マイニングで獲得したビットコインを売却せずに保有し、長期的な価値の上昇を見込んでいます。このため、ビットコインの価格変動が同社の収益に大きく影響します。ホスティングサービス:

同社はビットコインマイニングを行うための設備を提供するデータセンターを運営しており、大規模なクリプトマイニング企業へのホスティングサービスも展開しています。現在はホスティングサービスから撤退し、自社マイニングに注力する方向にシフトしています。

最近の動向

2024年1月と4月にテキサス州とネブラスカ州でデータセンターの買収を行い、マイニング拡大と効率改善を目指しています。

ビットコインやエネルギー価格の変動に備え、ビットコインのデリバティブ取引や電力供給のスワップ契約も活用しています。

将来の戦略

今後はデータセンターの増設や運用の効率化により、マイニング能力をさらに強化し、長期的な収益性を高める計画です。また、環境負荷を抑えるためのサステナビリティへの取り組みにも注力しています。

Marathon Digitalは、仮想通貨の普及が進む中で、ビットコイン価格の上昇やデジタル資産の需要増を追い風に、事業拡大を続けています。ただし、ビットコイン市場のボラティリティが同社の収益に大きな影響を及ぼす点がリスク要因となります。

3.決算概要(FORM10-K)

1.損益計算書

(1)総収益は前年同期比で増加し、145,139千ドル(前年同期は81,759千ドル)となりました。

(2)収益の主要な構成要素である「マイニング運営(トランザクション手数料とブロック報酬)」からの収益が引き続き増加しています。

(3)コスト面では、「収益原価」が前年同期の92,497千ドルから181,695千ドルに増加し、特に「マイニングおよびホスティングサービス」や「減価償却費」の増加が目立ちます。

(4)営業費用は、前年同期の4,671千ドルから195,841千ドルへと急増しており、特にデジタル資産の公正価値の変動(損失147,999千ドル)や早期終了費用が影響しています。

(5)最終的な純損失は199,659千ドルとなり、前年同期の純損失8,962千ドルから大幅に悪化しています。

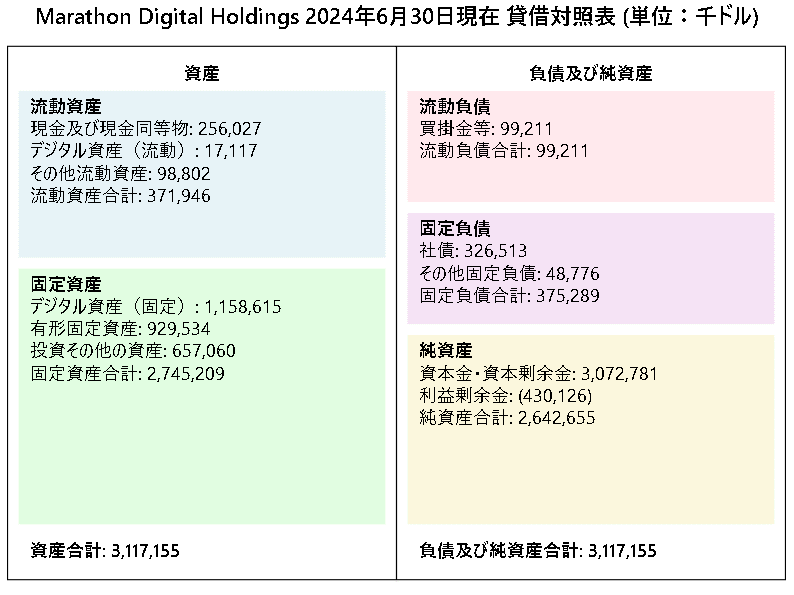

2.貸借対照表

(1)総資産は前年同期の1,990,973千ドルから3,117,155千ドルに増加しました。

(2)現金及び現金同等物は減少傾向にあり、前期末の357,313千ドルから256,027千ドルへ減少しました。

(3)デジタル資産は17,117千ドル(前年同期の639,660千ドル)と大幅に増加し、ビットコインなどのデジタル資産の保有が強化されています。

(4)一方で、借入金やリース負債の増加が見られ、特に「ノート負債」および「営業リース負債」は増加傾向にあります。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフローは、前年同期の142,868千ドルの流出から203,511千ドルの流出へと増加しました。デジタル資産の公正価値変動や在庫の調整が影響しています。

(2)投資活動によるキャッシュフローは、設備投資の増加により694,587千ドルの流出となり、前年同期比で流出額が大幅に増加しています。

(3)財務活動によるキャッシュフローでは、普通株の発行により808,812千ドルの資金調達が行われ、前期の192,275千ドルから大幅に増加しました。

4.特記すべき事項

(1)同社はビットコインの保有戦略を強化し、保有するビットコインの増加を図っており、これが総資産増加の一因となっています。

(2)一方で、2024年1月と4月に行われたデータセンター(Garden CityとGC Data Center Equity Holdings, LLC)の買収が反映され、固定資産と無形資産の増加を招いています。

(3)また、デジタル資産の公正価値変動が大幅な収益悪化の要因となっており、市場の価格変動が業績に大きく影響を与えています。

(4)今後もビットコイン市場の変動や同社のデータセンター投資戦略が業績に影響を与える可能性が高いと考えられます。

4.カンファレンスコール要約

■決算概要

(1) 2億ドルの純損失を計上

(2) 減価償却および時価評価損が主な要因

(3) ビットコイン生産量の減少も影響

■売上高と収益性

(1) 売上高は前年同期比78%増の145百万ドル

(2) ビットコイン平均価格の上昇が主な要因

(3) ビットコイン生産量の減少による影響も

(4) 非GAAP総利益(減価償却除き)は51百万ドル

■コスト管理

(1) 1ペタハッシュ当たりのコストを19%改善

(2) 買収関連の一時的な高コストが影響

(3) 今後のスケールメリットでさらなる改善を見込む

■事業再編と新規事業

(1) ユーティリティスケールマイニング、エネルギーハーベスティング、テク■ノロジーの3つの事業部門に再編

(2) エネルギーハーベスティング事業で低コストの電力を活用

(3) テクノロジー事業で冷却・電力最適化ソリューションを提供

■ビットコイン保有と財務戦略

(1) 100%ビットコインホールド戦略に転換

(2) 公開市場でのビットコイン購入も実施

(3) 高収益のCASPAマイニングも展開

■今後の見通し

(1) 50エクサハッシュ目標の達成に自信

(2) エネルギー・コンピューティングの融合が未来と位置づけ

(3) M&Aを通じた事業拡大を継続

5.カンファレンスコール詳細

皆様、こんにちは。

本日は2024年第2四半期の決算説明会にご参加いただきまして、誠にありがとうございます。

ただいまから、投資家リレーションズ担当のロバート・サミュエルズ副社長より開会の挨拶があります。

どうぞよろしくお願いいたします。

ご来場ありがとうございます。本日のマラソンデジタルの第二四半期決算コールにようこそ。本日は、当社の会長兼最高経営責任者のフレッド・ソーリエル氏と、最高財務責任者のサルマン・カーン氏にご同席いただいております。

この通話中の一部の発言には米国証券法上の将来見通し陳述が含まれる可能性がございます。特に、当社の今後の成長計画、業績、流動性ポジション、成長機会、今後の財務業績に関する発言などがそれに該当します。これらの発言には、「予期する」、「信じる」、「見積もる」、「意図する」、「設計する」、「計画する」、「プロジェクトする」、「would」などの表現が用いられることがあります。投資家の皆様におかれましては、これらの将来見通し陳述に過度の依拠をなさらないようにご留意ください。

本日の通話で行われるすべての将来見通し陳述には、リスクと不確実性が伴います。当社は、将来に渡ってこれらの将来見通し陳述を更新する場合もありますし、そうしない場合もございます。ただし、適用法令により要求される場合を除きます。当社の実際の業績や成果は、当社の直近の年次報告書のリスク要因セクションや、当社が証券取引委員会に提出するその他の定期報告書で議論されている要因により、これらの将来見通し陳述とは大きく異なる可能性がございます。

最後に、本日の説明では、一般に認められた会計原則に準拠していない財務指標である調整後EBITDA及び非GAAP総利益を参照する予定です。これらの非GAAPの財務指標は、当社の事業活動の重要な指標であると考えています。これらの指標は、当社の中核的な事業活動を直接的に反映しているものではない一定の項目を除外しているためです。これらの非GAAPの財務指標の完全な調整表は決算リリースをご参照ください。

では、早速フレッド氏から説明を始めます。

フレッドさん、よろしくお願いします。

ありがとうございます。

本日は第2四半期の業績と、新たに立ち上げた事業チームについての洞察をお話しします。

第2四半期には、当社の革新的で戦略的な取り組みを強調する重要な成果を上げることができました。テキサス州のガーデンシティデータセンターの買収と統合を完了しました。2024年のハッシュレート目標を50エクサハッシュに引き上げました。ケニア政府との重要なパートナーシップに署名し、未活用のエネルギー資産の開発と、地域経済成長を支援する電力グリッドの更なる整備に取り組みます。

マラのCASPAマイニング事業の立ち上げに成功し、収益の多様化を進めました。フィンランドでの2MWのパイロットプロジェクトを開始し、デジタルアセットコンピューティングを活用して、省エネで低コストな地域暖房ソリューションを提供しながら、木質ペレットやバイオマスの燃焼を回避することで、地域の炭素排出を削減しています。

さらに、15,000台の新しいマイナーを導入し、エネルギー効率が17ジュール/テラハッシュの最高水準の31.5エクサハッシュのインストール済みハッシュレートを達成しました。

そして、責任と権限をできる限り組織の下部に移譲し、多様化と成長を促すため、マラを戦略的なビジネスチームに再編成しました。

これらの実績は、革新、持続可能な成長、そしてエネルギー産業の変革とより速やかなエネルギー転換を実現するデジタルアセットコンピューティングの活用を通じた長期ビジョンに対する当社の取り組みを示しています。

前回の通話でも述べましたが、マラは、デジタルアセットコンピューティングを活用してより持続可能で包摂的な未来を築くグローバルに多角化した企業になることの基盤を築き始めています。

第2四半期には、事業の成長機会を的確に捉え、戦略的焦点を鋭くし、説明責任を強化し、スケールアップする際の機動性と速度を高めるため、内部組織を再編しました。

マラは現在、ユーティリティスケールマイニング、エネルギーハーベスティング、テクノロジーの3つの専門的なビジネスチームと、サポート組織から成る簡素な組織となっています。

では、これらの専門分野について詳しくご説明します。

まず、ユーティリティスケールマイニング、すなわち、当社の主力事業である大規模なデジタルアセットコンピューティングについてです。これは、グリッドの安定性を提供し、エネルギー転換を支援するための取り組みです。

第2四半期は、Applied Digitalが運営するエレンデルサイトでの予期せぬ設備の故障と送電線メンテナンスの影響により、ビットコイン生産が影響を受けました。グローバルなハッシュレートの上昇と4月のハービング(報酬半減)イベントにより、ネットワーク難易度が上がりました。

ただし、エレンデルの変圧器の問題は四半期末後に緩和・修正され、ハッシュレートの回復は完了しています。

さらに、稼働中のマイナー台数を10%以上増やし、約250,000台のマイナーを保有し、全体の稼働ハッシュレートは30エクサハッシュに達しました。

現在の設備効率は23.5ジュール/テラハッシュで、今後さらにS21 Proの導入や浸漬冷却により改善していく見込みです。

新規取得した拠点についても、進捗がありました。テキサス州ガーデンシティでは、買収後にハッシュレートを25%向上させ、空気の流れの改善と電気設備のアップグレードを完了しました。

ネブラスカ州キアーニーでは、コンテナーのアップグレードと、外部顧客の退去に伴い、ほぼ全てがマラのマイナーで稼働するようになり、ハッシュレートが15%近く向上しました。

グランベリーでは、Hut 8から引き継いだ際の設備の不具合と低いモラールの問題に取り組み、インフラの大幅な改善と従業員満足度の向上を実現しました。年末までに設備の50%を単相浸漬コンテナに置き換える予定です。

また、第三者ホスティングサイトでは、ソフトウェアのアップグレードにより、インストールされたマイナーの効率を29ジュール/テラハッシュから23ジュール/テラハッシュまで20%向上させることができました。

当社は、現在1.1ギガワットの分散ポートフォリオの約54%を自社所有・運営しています。今後、自社運営サイトの割合を高めていき、大幅なコスト削減を実現する計画です。

長期的には、業界の中でも最低コストオペレーターの1社になることを目指しています。

50倍のハッシュレート目標の達成に引き続き注力し、マイナーの設置と稼働を予定通り進めています。

ポートフォリオの多様化の一環として、CASPAと呼ばれるプルーフ・オブ・ワークのデジタルアセットのマイニングも開始しました。CASPAの世界ハッシュレートの約9%を占め、当社のエネルギー容量の1%未満の11MWしか消費しないため、多様化の恩恵を強調するものとなっています。

さらに、CASPAのマージンは80%超と非常に高く、一般管理費の支払いや公開市場でのビットコイン購入に活用できる高収益事業となっています。

これに伴い、当社のビットコイン保有戦略の変更についても触れたいと思います。

当社は長らび、企業や主権国家がビットコインを戦略的な資産として保有すべきだと主張してきました。2021年初頭に1.5億ドルのビットコインを購入し、現在のホールド方針の基盤となっています。

しかし、2022年後半の市場環境の変化に伴い、事業運営費用をまかなうためにビットコインの一部を売却するようになりました。

その後の市場環境の改善と規制圧力の後退、presidential candidatesやSenator Lummisによるビットコンが戦略的準備資産としての支持表明などを受け、先日の発表は時宜を得たものとなりました。

引き続き、企業や主権国家がビットコインを戦略的準備資産として保有すべきだと主張し、市場の下落局面を捉えて機会的にビットコイン購入を行っていく方針です。

次に、エネルギーハーベスティング部門についてです。

この部門の使命は、利用されていないエネルギー源、ストランデッド(搬送不可能)な再生可能エネルギー、有害な廃熱を経済的価値に変換することで、エネルギー転換を支援することです。

さらに、熱の生成に関連する無駄な支出と廃棄物を排除することで、エネルギーの利用とコストを削減し、より持続可能なアプローチを実現することを目指しています。

6月には、フィンランドで11,000人の町の住民を暖房するための2MWのパイロットプロジェクトを立ち上げました。過去30日間の稼働率は98%以上を維持し、6月と7月には4.3ビットコインを生産しながら、地域に有益な熱を供給しています。冬季までにさらに1.5MWの能力を増強し、年末までにフィンランドの総容量を4MWに高める予定です。

エネルギーハーベスティング戦略の大きな特徴は、ユーティリティスケールマイニングとは異なり、電力をユーティリティから市場価格で購入するのではなく、リサイクルされたエネルギーや接続できないストランデッドなエネルギー資源を活用することで、補助を受けた電力コストを享受できることです。

このアプローチにより、長期的にコストの大幅な削減を目指しています。

エネルギーハーベスティング事業の成長とともに、Bitcoin マイニングサイトよりも長期的な資産寿命を持つ発電コンポーネントを持つプロジェクトを探索し、より高い収益性を目指します。

エネルギーハーベスティングは、潜在的なジョイントベンチャーパートナーやインフラ投資家にとって魅力的な機会を提供し、地球規模のエネルギー情勢への前向きな影響を及ぼすことができます。

最後に、テクノロジー部門について説明します。

この部門の焦点は、デジタルインフラを変革し、AIおよびデジタルアセットコンピューティングのデータセンターのビルダーやオペレーターが最先端の冷却および電力最適化戦略から恩恵を受けられるような先進技術の創出です。

今年初めに立ち上げた2PIC技術は多くの好評を得ており、OEM、リセラーパートナー、エンドユーザー顧客との評価や潜在的な発注に向けて積極的に取り組んでいます。

自社の運営サイトでもこの技術を活用し始めており、浸漬冷却技術の導入により、熱や気象条件による停止を回避し、稼働率の向上と安定性の改善を図ります。

長期的には、当社サイトの大半を浸漬冷却方式に移行し、新規建設サイトもこの方式を中心に展開する予定です。

浸漬冷却技術と当社のファームウェアを組み合わせることで、過巻きや減巻の操作がより容易かつ効果的になり、AIのインファレンス負荷にもバランスよく対応できるようになります。

最近は、ビットコインマイニングとHPCの両方に柔軟に対応できるタンクバージョンも開発しました。

これにより、当社がデータセンターオペレーターとして提供するこのインフラにより、ビットコンマイニングを行いつつ、HPCへの移行も容易になります。OEMとの対話でも、顧客がAIに移行する際にインフラを変更する必要がないことから高い関心を示しています。

データセンター向けのインフラ提供は長期的なプロジェクトであり、今後18~24か月でrevenues の拡大を見込んでいます。

マイニング分野では、施設の新規構築や更新に伴い、徐々にテクノロジー売上も拡大していくと考えています。

先述のとおり、長期的には非ユーティリティスケールマイニングからの収益割合を50%へ高めていくことが目標です。この目標達成には時間を要しますが、これらの新しい事業領域は既に進展を見せています。

では、詳細な業績についてサルマンから説明させていただきます。

サルマン、お願いします。

ありがとうございます。

フレッドが述べたとおり、当社のハッシュレートは四半期を通して回復傾向にありました。エレンデル施設での変圧器の問題は四半期末後に完全に解決しました。

しかし、マイナー設備の増強と稼働capacity拡大にもかかわらず、ネットワーク難易度の上昇と4月のハービング減少の影響で、ビットコイン生産は減少しました。

詳細に見ていきます。

デジタルアセットの時価評価損の計上と4月のハービングによるビットコイン生産の減少により、当期は2億ドルの純損失、1株当たり0.72ドルの損失となりました。前年同期は900万ドルの純損失、1株当たり0.07ドルの損失でした。

ビットコイン平均価格は前年同期から高かったものの、6月末時点の価格が3月末より低下したため、大幅な時価評価損148百万ドルを計上することとなりました。

ただし、7月30日時点ではビットコン価格が約6%回復しており、大規模なビットコン保有を持つ当社にとっては一時的な評価損益の変動要因となっています。

第1四半期の約490百万ドルの評価益と合わせると、年初来では約340百万ドルの評価益となっています。

今後、ホールド戦略に伴いビットコン保有残高が増加するため、ビットコン価格の変動が業績にさらに大きな影響を及ぼすことが予想されます。たとえば、ビットコン価格が1万ドル変動すれば、当社の業績に2億ドル以上の影響があります。

売上高は前年同期比78%増の145百万ドルとなりました。ビットコン平均価格が136%上昇したことが主な要因ですが、ビットコイン生産量の減少24百万ドルの影響もあります。

1日当たりのビットコイン生産量は前年同期の32.2BTC から22.9BTCに減少しました。これは主にハービング、ネットワーク難易度の上昇、サード・パーティ運営サイトでの予期せぬ設備故障と送電線メンテナンスの影響によるものですが、平均稼働ハッシュレートの改善により一部相殺されています。

6月末以降、これらの問題は完全に解決しています。

過去6か月で590MWの無料稼働サイトを統合しました。これらの買収に伴い、一時的にホスティングサービスを提供していますが、今後数四半期で段階的に解消していく予定です。

ホスティングによる売上は9百万ドルでした。

一方で、ホスティングとエネルギーコストは86百万ドルと前年同期比55%増加しました。これは主にマイナー設備の増強によるものです。一方で、設備トラブルや送電線メンテナンスによる稼働停止に伴う減少もあり、相殺されています。

非GAAPベースの1ペタハッシュ当たりのコストは、前年同期の50.4ドルから41ドルに19%改善しました。

また、前四半期の45.2ドルから9%改善し、41ドルにまで下がっています。

最近の買収シナジーの実現、サード・パーティ施設の生産性回復、50エクサハッシュ目標に向けたスケールメリットなどにより、1ペタハッシュ当たりのコストは今後改善していくと見込んでいます。

減価償却費は前年同期比51百万ドル増の88百万ドルとなりました。これは主に設備投資の増加によるものです。

稼働ハッシュレートは前年同期の17.7エクサハッシュから31.5エクサハッシュに拡大しています。

非GAAPベースの総利益(減価償却除き)は51百万ドルと前年同期の27百万ドルから増加しました。これは主に、ビットコン平均価格の上昇と操業効率の改善によるものです。

一般管理費(株式報酬除き)は29百万ドルと前年同期の15百万ドルから増加しました。これは主に事業規模の拡大と買収に伴う人件費、専門家費用、設備費用の増加によるものです。

従業員数は前年同期の40名から109名に増加しています。

先ほどフレッドが述べたように、3つの戦略的事業チームに組織を再編し、多角化成長の投資を続けていきます。

デジタルアセットの時価評価損と減産の影響により、調整後EBITDAは前年同期の36百万ドルの黒字から85百万ドルの赤字となりました。

また、運営費用の一部をビットコイン売却により賄う従来の財務戦略から、100%ホールド戦略に転換しました。

第2四半期はビットコン保有を7%増の18,488BTCまで積み上げました。四半期末後には、さらに1億ドル分のビットコインを購入し、2万BTC以上の保有となっています。

6月末時点の手元現金は256百万ドル、ビットコン時価総額は12億ドル、合計で14億ドルの手元流動性を確保しています。

第2四半期はビットコン1,048枚を69百万ドルで売却しましたが、今後はビットコイン生産分も含めて全額ホールドする方針です。

また、CASPAについても、大幅な高収益を得ながら保有を積み上げています。

以上が、第2四半期の詳細な業績説明となります。

フレッド、続けてお願いします。

ありがとうございます。

当社にとって、ビットコンマイニングは目的ではなく手段です。

多くのビットコンマイナー企業とは異なり、マラはデジタルアセットコンピューティングを活用してエネルギー産業を変革し、エネルギー転換を加速させるという長期ビジョンに焦点を当てています。

ビットコンマイニングとAIデータセンターの融合は、この数年、我が業界の最前線にありました。

多くの競合他社がビジネスモデルのホスティングやAI HPC への移行を発表しているのに対し、我々はその方向性には踏み込んでいません。

ただし、それは動きのない待ち受けを意味するわけではありません。

機会の評価と適切なアプローチ、参入時期の選定を絶えず行っています。

LLMがAIデータセンターへの投資の大半を占めてきましたが、エッジAIが今後の主流のアプリケーションとユースケースになると考えています。

人とマシンの対話を中心とした推論ではなく、オイルフィールド、航空機、通信基地局、車車間通信ネットワークなどのエッジでのマシン間の推論が大部分を占めるようになります。

推論AIの課題は、電力グリッドの需要パターンと同様に負荷が不均一であることです。

コンピューティング需要の変動に合わせて、電力需要も変動します。

通常、これらの大規模な推論AIサイトでは電力購買契約を結ぶため、一定量の電力を常に消費する必要があります。

ビットコンマイニングは、電力グリッドの負荷調整と同様に、この推論AIの負荷を平準化する役割を果たすことができます。

AIの稼働が低い時間帯は余剰電力をデジタルアセットコンピューティングに振り向けることで、より一定の電力消費パターンを維持でき、より効率的でコスト効率の高いアプローチが可能になります。

ビットコンマイニングとAIの共同設置は相乗効果が高いと考えており、特に我々の技術を活用すれば、AIサイトの電力需要変動に合わせて、マイナーの過巻き・減巻を完璧に同期させることができます。

これは、我々が現在探索中の機会の1つの例に過ぎません。

GPUやコンピューティング資産を直接顧客に提供するようなアプローチは取りません。

greenfield のサイトを開発する際は、マイニングを我々が行い、AIをパートナーが担当するといった形で、共同開発の機会を提案するかもしれません。

あるいは、データセンターを構築し、ホスティングサービスを提供することもあるでしょう。

いずれのアプローチをとるにしても、まだサイクルの初期段階であり、大規模な投資は時期尚早だと考えています。

過剰投資への懸念もすでに出始めています。

M&Aは引き続き最優先事項です。

電力の長期確保に注力しており、greenfield の電源、部分的に開発された電源の取得、競合他社の買収など、様々な機会を検討しています。

経験豊富なエネルギーM&Aのプロフェッショナルからなる企業開発チームが、良質なパイプラインを構築しています。

ヘッドラインを集めるためやトランザクション自体のためではなく、適切な機会にのみ、慎重に検討し実行します。

過去の実績を見ると、コストパフォーマンスの高い取引を行ってきました。

現在の市場環境を見ると、今年初めと比べ、購入単価は大幅に上昇しています。

しかし、長期的な価値創造が最優先であり、単なる規模拡大ではなく、適切な案件を吟味し、実行していきます。

最後に、本四半期の当社チームの活躍に誇りを感じています。

操業上の課題は克服しており、年末の50エクサハッシュ目標の達成も視野に入っています。

ガロウェイ教授の最近のポッドキャストで、1980年には世界で最も価値の高い企業がエネルギー企業だったが、今日ではテクノロジー企業が主役となっており、これからは電力とコンピューティングの融合が未来だと指摘されたことが印象に残っています。

まさにそのような未来の中心に立とうとしているのが、当社の目標なのです。

ではロブ、Q&Aの時間に移りたいと思います。

ありがとうございます。

質疑応答に移ります。

まず、投資家の皆様からいただいた質問の中から、人気の高かったものをいくつかご紹介いたします。

初めの質問は、ジョン・P.さんから来ております。

「Auradineへの投資について、及びマラではその製品を使用しているのでしょうか?」

フレッド、この質問についてお願いします。

はい、10Qで開示しているとおり、Auradineからマシンの発注と支払いを行っています。

Auradineの3nmマイナーは業界最高水準のパフォーマンスを発揮すると考えており、ナッシュビルでのデモでも多くの前向きなフィードバックを得ています。

BitmainのマイクロBTマシンよりも優れた選択肢となり、今後の強力な競争相手になると期待しています。

ありがとうございます。

次の質問は、イアン・M.さんからです。

「完全なビットコインホールド戦略の発表に伴い、事業運営資金をどのように確保する予定ですか?」

サルマン、お願いします。

ありがとうございます、イアンの質問に答えます。

これは、マラにとって新しいことではありません。

2021年に1.5億ドルのビットコインを購入し、ホールド戦略を取っていたのは、これまでと同様です。

では、具体的な資金確保方法ですが、手元現金と資本市場へのアクセスがあります。

また、本日の説明でも触れたとおり、CASPAのようなマージンの高い事業や、今年初めに立ち上げた技術事業など、これらの新しい事業からのキャッシュフローにより、今後数四半期で資金を確保していく計画です。

フレッド、最後の質問についても補足いただけますでしょうか。

はい、お答えします。

当社は、レジリエンスと長期的な成長ポテンシャルを持つ事業の開発に集中しています。

エネルギーハーベスティングと技術事業のシナジーを見ると、電力グリッドから電力を購入せずに、非常に低コストでビットコインを採掘できるビジネスモデルが見えてきます。

長期的には、ビットコンマイニングが、エネルギーストレージ関連技術、住宅用ソーラーや商業用ソーラーなど、さまざまなエネルギー発電技術に組み込まれていくと考えています。

そのため、地理的な多様性だけでなく、デジタルアセットコンピューティングの用途の多様性を持つことが、長期的な成功への鍵になると確信しています。

技術事業についても、単にマラ自身のためだけでなく、マイニング業界やAI、通信業界など、さまざまな分野での活用が期待できると考えています。

まだ初期段階にあるこれらの取り組みが、今後の収益と利益に貢献し始めるのを楽しみにしています。

ありがとうございます。

時間の関係上、ここで投資家の皆様からの質問コーナーは終了させていただきます。

改めて、皆様からの関心と質問に感謝申し上げます。

それでは、アナリストの皆様からのご質問に移りたいと思います。

オペレーターの方、お願いします。

ありがとうございます。

アナリストの皆様からのご質問を受け付けます。

質問がある方は、お電話のキーパッドの「スター1」を押してください。

ライン接続の確認音が流れますので、そこで順次ご質問ください。

スピーカーフォンを使用されている方は、ハンドセットを取ってからキーを押していただく必要があります。

しばらくお待ちください。

最初の質問は、J.P.モルガンのレジー・スミス氏からです。

どうぞ、質問をお願いします。

ありがとうございます。

前四半期と今四半期で操業上の問題についてお話しいただきましたが、具体的にどのようなことが問題だったのか、そしてどのように修復したのか、できるだけ分かりやすく説明していただけますでしょうか。

そして、同様の問題が再発する可能性についても、ご見解をお聞かせください。

根本的な原因を理解したいと思います。

はい、承知しました。

Applied Digitalが運営するエレンデルサイトの問題は、主に変圧器の不具合によるものでした。

長期的な運転の中で、サプライヤーから提供された変圧器が仕様通りに機能しなくなり、故障が発生したのです。

Applied Digitalのチームは、代替の変圧器を調達するだけでなく、変圧器の改造も行い、再度稼働できるよう対応しました。

また、送電線のメンテナンスも電力会社側の管理下にあるため、当社では直接コントロールできない事象でした。

再発の可能性については、この問題が判明した後、他のサイトでも同様の懸念がないかを確認しました。

第三者ホスティングサイトでは、マイナーの過負荷を避けるため、意図的に減巻運転を行うなど、変圧器への負荷を抑える対策を講じています。

ただし、これらはあくまで我々が所有・運営していないサイトであり、インフラに関する直接的なコントロールは難しい面があります。

ホスティングパートナーと緊密に連携し、同様の問題の発生を未然に防ぐ対策を講じています。

ありがとうございます。

HPC戦略とその活用について、いくつか質問があります。

エッジでの利用事例についてお話しいただきましたが、マイニングとの収益性比較や、現時点での事業価値についてどのように評価されているのでしょうか。

ご質問の趣旨は理解できましたでしょうか。

はい、理解しました。

繰り返しになりますが、我々はエッジでのAI推論の運用者にはなりません。

NVIDIAの路線図を見ると、今後24カ月で4倍の性能と処理能力が実現されると分かります。

これはビットコンマイニング産業の技術進化に比べはるかに激しいです。

そのため、膨大なCapexを必要とするこの分野に我々が直接参入するのは賢明ではないと考えています。

その代わりに、インフラプロバイダーとしての役割を果たしたいと考えています。

我々の浸漬冷却技術や冷却技術は、まさにこの分野に最適なものです。

エッジでのAIデータセンターの構築投資は、ビットコンマイニングの投資規模をはるかに上回ります。

1MWあたり1,200万ドル以上のコストがかかるのに対し、ビットコンマイニングは100万ドル程度です。

従って、先行者に追随し、インフラプロバイダーとして事業を展開することが賢明だと考えています。

インフラプロバイダーとして、リーダー企業と提携することで、学びながら、自社の強みを発揮できる機会が得られると考えています。

大変参考になりました。ありがとうございます。

次の質問は、BTIG のタイラー・ディマテオ氏からです。

どうぞ、質問をお願いします。

はい、皆様、こんにちは。

フレッド、3つのビジネスユニットへの戦略的な組織改革と合理化について非常に興味があります。

各ユニットへの資本配分をどのように考えているのでしょうか。

その判断基準を教えていただけますでしょうか。

また、組織の柔軟性と機動性についても質問があります。

資本配分以外にも、人員配置など、ユニット間のリソース活用をどのように考えているのでしょうか。

はい、ご質問ありがとうございます。

ご指摘のとおり、マトリックス組織は投資銀行などでよく見られる形態です。

各部門が専門性を発揮しながら、連携して事業を推進する体制です。

今回の組織再編では、「ビジネスチーム」と呼ばれる事業遂行部隊と、finance、HR、ITなどの機能部門に分けて編成しました。

専門性の高いチームが、それぞれの領域で機動的に顧客対応や案件推進ができるよう設計しています。

フットボールチームのように、スペシャルチームが特定の役割を担うイメージです。

ユーティリティスケールマイニングは非常にわかりやすい事業で、O&Mのスペシャリストチームや、事業開発チーム、オペレーションチームなどが連携しています。

一方、エネルギーハーベスティングは個別プロジェクトが中心となるため、プロジェクトごとのチーム編成が効果的です。

従来の縦割り組織ではこうしたスピーディな対応は難しかったでしょう。

capexの観点では、エネルギーハーベスティングでは発電資産の共同投資家を呼び込むことで、マラ単体のCapex負担を軽減できます。

また、エネルギーハーベスティングプロジェクトの多くは、電力コストが補助されるため、IRRモデルや投下資本利益率に基づいて評価しています。

ユーティリティスケールマイニングは、確実に最低コストの電力を確保し、最大限の稼働率とエネルギー効率を追求することが重要です。

一方、エネルギーハーベスティングは、いかに「ゼロコストの電力」を獲得できるかが鍵となります。

このように、両事業の収益性評価軸が大きく異なるため、マラとしては、ユーティリティスケールマイニング以外の新規事業へ、より積極的な投資を行っていく方針です。

テクノロジー事業については、OEMやチャンネルパートナー、大型エンドユーザーとの協業を通じて、メンテナンスやマネージドサービスなどの経常収益も見込んでいます。

いわばベンチャー企業のようなアプローチで、オロダインへの投資などと同様の位置づけです。

このように、事業特性に応じた最適な資源配分と組織設計を行うことで、マラ全体としての機動性と成長を目指しています。

大変参考になる説明ありがとうございました。

次の質問は、B. リーリー証券のルーカス・パイプス氏からです。

どうぞ、質問をお願いします。

ありがとうございます。

まず、コスト面について質問です。

1枚のビットコイン当たりのキャッシュコストを試算すると、約59,000ドルぐらいになるのですが、この数字についてコメントいただけますでしょうか。

当然ながら、減価償却などの非現金費用は含まれていません。

そして、より広い視点から見て、マクロ環境の変動に対するコスト目標はどのようなものでしょうか。

ユニットコストのさらなる削減余地はあると考えられますでしょうか。

はい、ありがとうございます。

まず、ルーカス様がおっしゃるとおり、その59,000ドルという数字には、現金コストと非現金コストの両方が含まれています。

減価償却費もその中に含まれています。

当社としては、ハッシュレートやマイニングコストに着目した指標のほうが、事業を適切に表していると考えています。

具体的には、1ペタハッシュ当たりのマイニングコストです。

これは、配備しているハッシュレートと、関連コストをより適切に反映できる指標だと思います。

今後、50エクサハッシュへの目標達成に向けて、より大規模なハッシュレートを稼働させていくことで、固定費用をより広く配分できるようになり、単位コストの低減が見込めます。

また、直近2四半期では、買収に伴う一時的な法務費用や修繕費など、特殊要因もコスト構造に影響しています。

これらの一過性の高コスト要因は、今後徐々に解消されていくと考えています。

現在の事業の中心はビットコンマイニングですが、CASPAのように80%を超えるマージンの事業も立ち上げました。

エネルギーハーベスティング事業でも、パイロット段階から本格運用への移行により、収益性と効率性の向上が見込めます。

これらの新規事業の本格化に伴い、全体としての単位コストの改善が期待できると考えています。

ありがとうございます。非常に参考になりました。

もう1点質問があります。

ホールド戦略に伴い、米ドルベースの支出に充てるためにビットコインを一部売却する必要があると思いますが、その見通しについてお聞かせください。

また、より広い観点から見て、ビットコイン保有量の最大化が目標なのか、それともビットコイン生産性の最大化なのか、あるいは投下資本収益率が最も重要なのかなど、全体の財務目標についても教えていただけますでしょうか。

はい、ありがとうございます。

ビットコンの購入については、先日発表したとおり、以前の戦略に戻るものです。

つまり、完全にビットコインをホールドする方針です。

しかも、今年の大統領選挙や地政学情勢を考えると、ビットコン価格には更なる上昇余地があると期待しています。

従来は、運営費用の一部をビットコイン売却で賄っていましたが、ホールド戦略に切り替えることで、より多くのビットコイン保有が可能になります。

これは、株主価値の向上につながると考えています。

ビットコンは、長期的にみて最高の資産クラスの一つだと信じているからです。

機関投資家によるビットコイン投資が始まっているほか、金融商品の提供も広がりつつあります。

これらは、ビットコインの希少性が高まる中で、長期的な需要を支えるものと期待しています。

2021年1月に150百万ドル分のビットコインを購入して以来、一度も売却しておらず、完全にホールドしてきました。

今回のホールド戦略転換は、そうした以前からの方針に回帰するものです。

ビットコン価格の長期的な上昇トレンドを考えると、ビットコイン保有の拡大は株主価値の最大化につながると判断しています。

実際、ビットコンの過去の収益率は年率30%超と非常に魅力的です。

このように、ビットコン資産の保有が、当社の財務面での大きなプラス要因になると考えています。

そのため、今後は主に、マイニング活動によるビットコイン獲得や、適切な機会を捉えた公開市場での購入を通じて、保有ビットコイン量を増やしていく方針です。

フレッド、大変参考になりました。

引き続き、ご成功を祈念しております。

ありがとうございます。

次の質問は、HC Wainwright のケビン・ディーディ氏からです。

どうぞ、質問をお願いします。

こんにちは、フレッドさん、サルマンさん。

質問させていただきます。

50倍のハッシュレート目標について、もう少し詳しく教えていただけますでしょうか。

現在31.5エクサハッシュですので、そこから大幅な増加ですね。

電源はどのように確保されるのでしょうか。

効率性の改善でしょうか。

あるいは、さらなる電力調達が必要になるのでしょうか。

その点についてご説明ください。

はい、ケビンさん。

目標達成の大部分は、既に取得した資産の活用によるものです。

先ほど買収の話をしましたが、それらのサイトの稼働を進めることで、大部分のキャパシティを確保できると説明しました。

つまり、新規の500メガワットの電源調達をする必要はないということです。

既存のサイトに順次マイナーを導入していくことで、目標に到達できる見通しです。

それでは、電力に関するもう1点質問です。

発電資産への直接参画と、GENERATEやAPPLIEDのような、施設を所有しつつも電力調達には関与しないモデルについて、どのように評価されていますか?

前者のほうが、電力コスト削減に寄与すると考えられますか?

はい、その通りです。

自社インフラを所有することで、中間業者を排除し、電力の収支と運営をコントロールできるようになります。

つまり、収益の確保と支出の最適化が可能となるわけです。

次のステップとして、発電資産自体への参画も検討していきます。

ただし、大規模な発電資産を自社で保有・運営するというアプローチは取りません。

むしろ、発電資産を持つパートナーと協業し、極めて低コストの電力を確保できるモデルを探索していきます。

エネルギーハーベスティング事業では、まさにゼロコストに近い電力を得られる機会があります。

例えば、収益化できずに発電所を停止せざるを得ない場合など、限界コストがほとんどかからない電源を活用できるケースです。

そうした電源を活用しつつ、排熱の有効利用などのサービスを提供することで、トータルのマイニングコストを極限まで引き下げられると考えています。

M&Aのパイプラインについては、具体的な情報は控えさせていただきますが、エネルギーハーベスティングへの注力はその一例だと言えるでしょう。

単なる規模拡大ではなく、長期的な価値創造を最優先しています。

これまでの実績からも、コストパフォーマンスの高い取引を行ってきたことがわかると思います。

現在の市場環境を見ると、年初と比べ、資産の取得単価は大幅に上昇しています。

しかし、私たちは適切な案件を見極め、慎重に検討し、実行する方針です。

単なるヘッドラインを集めるためではなく、長期的な価値創造を目的としています。

大変参考になりました。ありがとうございます。

それでは、他の質問はこれで終了とさせていただきます。

ご清聴ありがとうございました。

質問にお答えできなかった点がございましたら、IR部門までお問い合わせください。

それでは、皆様、良い一日をお過ごしください。

ありがとうございました。

これで本日の電話会議を終了いたします。

ご参加いただき、ありがとうございました。

お電話をお切りください。

良い一日を。

6.Earnings Call Proによる分析結果

🔥 ポジティブ材料

マイニング能力の拡大: Marathon Digitalは、第2四半期に運用フリートを10%以上拡大し、25万台のマイナーを稼働させました。これにより、全体の運用ハッシュレートは30エクサハッシュに達し、エネルギー効率も向上しました。

新規サイトの改善: 新たに取得したテキサス州ガーデンシティおよびネブラスカ州カーニーのサイトで、それぞれハッシュレートを25%および15%向上させました。また、フロリダ州エレンデールのサイトでは、トランスフォーマーの問題が解決され、ハッシュレートが回復しました。

カスパ(Kaspa)のマイニング: Marathonは新たにカスパというプルーフ・オブ・ワーク型デジタル資産のマイニングを開始し、グローバルハッシュレートの約9%を獲得しました。カスパのマイニングは80%以上のマージンで行われており、利益率の向上に寄与しています。

エネルギーハーベスティングの進展: フィンランドで11,000人の町を暖房するための2メガワットのパイロットプロジェクトを立ち上げ、98%以上の稼働率を達成しました。このプロジェクトは、再生可能エネルギーの活用を促進し、持続可能なエネルギー使用を実現しています。

🥶 ネガティブ材料

デジタル資産の減損損失: 第2四半期はデジタル資産の公正市場価値が低下し、1億4800万ドルの損失を計上しました。これは、ビットコイン価格の変動やハッシュレートの上昇によるネットワーク難易度の増加が原因です。

ネット損失の拡大: Marathonは第2四半期に2億ドルのネット損失を報告しました。これは前年同期の900万ドルの損失から大幅に増加しており、株式1株当たり0.72ドルの損失に相当します。

機器の故障: エレンデールサイトでは予期せぬ設備故障が発生し、ビットコインの生産に影響を及ぼしました。これにより、一時的にハッシュレートが低下しましたが、現在は問題が解決されています。

🤖 AIアナリストの分析と今後の予測

Marathon Digitalの2024年第2四半期の業績は、運用能力の拡大とエネルギー効率の向上といったポジティブな成果を上げつつも、デジタル資産の価値低下による財務的な課題に直面しています。ビットコイン価格の変動や設備の故障が影響を及ぼしましたが、これらの課題は対策が進められているため、今後の改善が期待されます。

短期的には、ビットコイン価格の回復とともにマイニング収益の改善が見込まれますが、設備の安定運用とコスト管理が引き続き重要です。長期的には、エネルギーハーベスティング戦略の拡大と新技術の導入が、持続可能な成長と収益性の向上に寄与するでしょう。Marathon Digitalは、引き続きポートフォリオの多様化とエネルギー効率の向上を図り、業界内での競争力を高めることが期待されます。