TSMC(TSM)2024/Q3決算発表(2024/10/17)

1.売上と収益

・EPS 予想 1.79 → 結果 1.948 〇

・売上 予想 23.31B → 結果 23.603B 〇

・次期EPS 予想 1.94 → 新ガイダンス -

・次期売上 予想 24.86B → 新ガイダンス 26.1~26.9B 〇

2.企業情報

Taiwan Semiconductor Manufacturing Company(TSMC)は、世界最大のファウンドリ(半導体の受託製造)企業であり、主に他社の設計した半導体の製造を専門としています。以下、TSMCに関する詳細情報をお伝えします。

1. 企業概要

設立:1987年

本社所在地:台湾新竹市

主要製品:半導体の製造および関連サービス(プロセス技術、ウェーハ製造など)

主な顧客:Apple、NVIDIA、Qualcomm、AMDなどのテクノロジー企業

従業員数:約6万人(2024年現在)

2. ビジネスモデル

TSMCは「ファウンドリ専業企業」として、設計を行わず、顧客から受託した製品を高品質で製造するビジネスモデルを採用しています。これは、デザイン(設計)と製造を分離する「ファブレス/ファウンドリ」モデルであり、半導体業界では主流の形態です。

3. 技術力と製造プロセス

TSMCは最先端の半導体製造プロセス技術において他社をリードしています。具体的には以下の技術に特化しています。

3nm、5nmプロセス技術:最新の微細化技術で、スマートフォン、データセンター、AI関連デバイス向けの高性能半導体を製造。

先進パッケージング技術:チップレットや2.5D、3Dパッケージングに対応し、性能と省電力性を向上。

R&Dへの積極投資:年次予算の約10%を研究開発に費やし、技術革新を推進。

4. 財務情報と市場シェア

市場シェア:TSMCはグローバル半導体ファウンドリ市場で50%以上のシェアを保持し、業界を牽引しています。

売上:2023年度には年商約2,000億ドルを達成。

営業利益率:業界平均を大幅に上回り、安定した収益性を誇る。

5. 環境とサステナビリティ

TSMCはエコロジカルなサステナビリティに注力しており、以下のような取り組みを行っています。

再生エネルギーの導入:2050年までにカーボンニュートラル達成を目標。

水資源管理:製造工程における水使用量の削減とリサイクルの促進。

省エネルギー技術の採用:製造装置や施設のエネルギー効率を向上させるための技術開発。

6. 市場での競争優位性

TSMCは独自の製造技術力と高い収益性により、競争優位性を維持しています。SamsungやGlobalFoundries、Intelなどと競合していますが、技術力と大量生産能力において優位性を持っています。

TSMCは今後もAIや5G、自動運転車の普及に伴う半導体需要の増加に対応するため、先端プロセス技術の開発と生産能力の拡充に注力する計画です。

3.決算概要

1. 損益計算書(Income Statement)

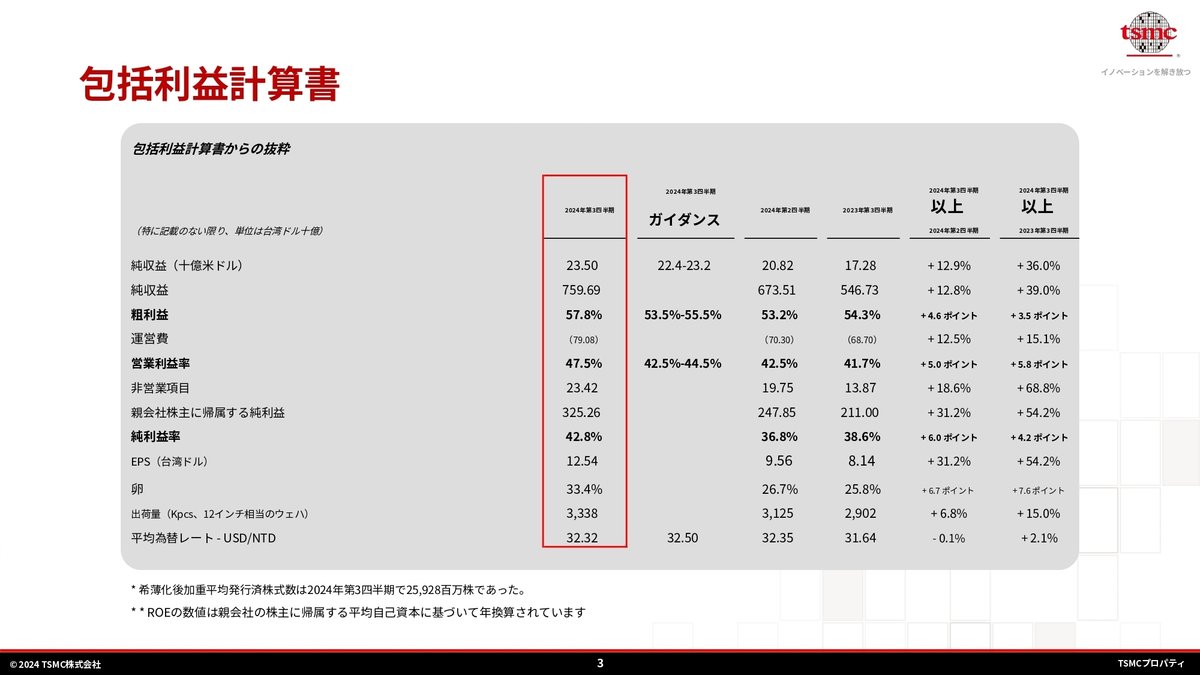

売上高:TSMCの売上高は23,504百万ドル(NTD 759,692百万)で、前年同期比39%、前期比12.8%の増加。需要の回復が要因と見られる。

売上原価:売上原価は9,911百万ドルで、前年同期と比べ28.1%増加し、粗利率は53.2%から57.8%へと改善。

営業利益:営業利益は11,162百万ドルで、前年同期比58.2%、前期比25.9%増。研究開発費や販売管理費の増加はあるものの、収益性向上に寄与。

純利益:純利益は10,058百万ドル(NTD 325,080百万)と前年同期比54.2%増加。

2. バランスシート(Balance Sheet)

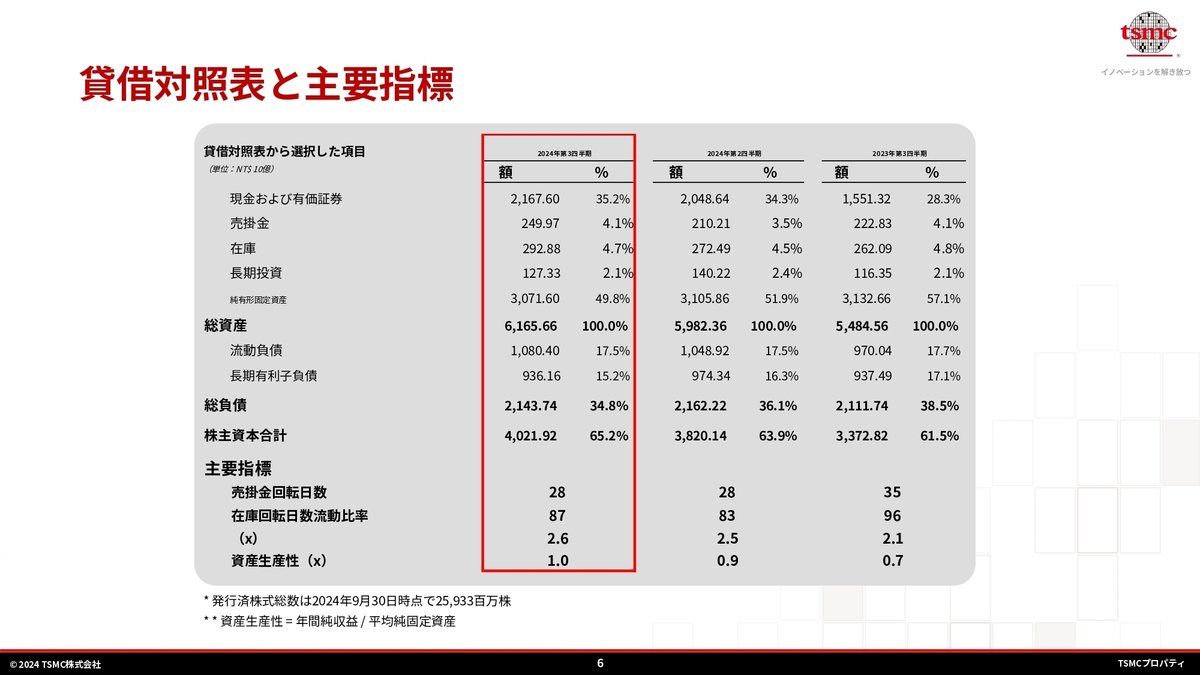

総資産:総資産は194,881百万ドル(NTD 6,165,658百万)で、前年同期比12.4%増加。現金及び現金同等物の増加が主な要因。

流動資産:流動資産は87,676百万ドルで、前期比7%増加。現金同等物および有価証券の増加が顕著。

流動負債:流動負債は34,149百万ドルで、前年比11.4%増。特に、短期借入金の増加が目立つ。

株主資本:株主資本は127,123百万ドル(NTD 4,021,922百万)で、前年比19.2%増。利益剰余金の積み増しによるもの。

3. キャッシュフロー計算書(Cash Flow Statement)

営業活動によるキャッシュフロー:営業活動によるキャッシュフローは37,622百万ドルと前年同期比で増加。税金の支払いはあるが、業績好調が寄与。

投資活動によるキャッシュフロー:投資活動によるキャッシュフローは-17,249百万ドルで、主に設備投資の増加による支出が大きい。

財務活動によるキャッシュフロー:財務活動によるキャッシュフローは-7,661百万ドル。増配や自社株買いの影響もみられる。

4. 特記事項

研究開発費:研究開発費が前年同期比で増加しており、新技術や製造プロセスの強化が進められている可能性がある。

売上高の増加:半導体需要の高まりを背景に、売上が力強く成長。特にAIや自動車関連の需要が好調と推察。

財務の健全性:キャッシュの増加や株主資本の強化により、財務健全性が高まっている。

総じて、TSMCは2024年Q3において、売上・利益ともに成長を遂げ、需要回復や研究開発の積極的な投資を背景に、今後も業績拡大が期待される状況にあります。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

前半:決算報告

財務ハイライト

第3四半期の売上高はNT$ベースで前四半期比12.8%増加

粗利益率は57.8%(前四半期比4.6ポイント増)

営業利益率は47.5%(前四半期比5ポイント増)

EPSは12.54NT$、ROEは33.4%

技術別売上高

3ナノメートル:20%

5ナノメートル:32%

7ナノメートル:17%

先端技術(7ナノメートル以下):69%

プラットフォーム別売上高

HPC:51%(前四半期比11%増)

スマートフォン:34%(16%増)

IoT:7%(35%増)

自動車:5%(6%増)

DCE:1%(19%減)

2024年第4四半期ガイダンス

売上高:261億〜269億米ドル

粗利益率:57%〜59%

営業利益率:46.5%〜48.5%

2024年CAPEX見通し

300億ドルをわずかに上回る見込み

後半:Q&Aセッション

AI需要と長期成長見通し

AI需要は本物で、長期的に続く見込み

2024年の売上高は米ドルベースで30%近く増加すると予想

海外ファブの展開

アリゾナ、日本(熊本)、ドイツ(ドレスデン)での進捗状況を説明

海外ファブは初期段階で収益性が低いが、徐々に改善する見込み

2ナノメートルとA16技術

2ナノメートルへの需要は予想以上に強い

チップレット設計の増加にもかかわらず、生産能力は増強の見込み

電力・エネルギー課題

台湾政府と緊密に協力し、十分な電力供給の保証を得ている

非AI需要(PCとモバイル)

単位成長率は低いが、AIコンテンツの増加によりシリコン面積は増加

先進パッケージング

今後5年間で企業平均よりも速く成長する見込み

収益性は改善しているが、まだ企業平均には達していない

配当政策

持続可能で着実に増加する方針を維持

これらの点が、TSMCの2024年第3四半期決算発表の主な内容です。

6.カンファレンスコール詳細

皆さん、こんにちは。TSMCの2024年第3四半期決算説明会へようこそ。

私はTSMCの投資家向け広報ディレクターのJeff Hsuです。本日の司会を務めさせていただきます。

TSMCは会社のウェブサイトwww.tsmc.comを通じてライブ音声ウェブキャストで決算説明会を開催しています。

そちらから決算発表資料もダウンロードいただけます。

電話会議でご参加の方は、回線は聴取専用モードとなっています。

本日のイベントの形式は以下の通りです。

まず、TSMCのシニア・バイス・プレジデント兼CFOのWendell Huang氏が2024年第3四半期の業績をまとめ、

続いて2024年第4四半期のガイダンスを説明します。

その後、Huang氏とTSMCの会長兼CEOのC.C. Wei博士が共同で会社の重要なメッセージを提供します。

その後、質疑応答のセッションを設けます。

いつもの通り、本日の議論には将来の見通しに関する記述が含まれる可能性があることをご注意ください。

これらの記述には重大なリスクと不確実性が伴い、実際の結果が大きく異なる可能性があります。

プレスリリースに記載されている免責事項をご参照ください。

それでは、TSMCのCFOであるWendell Huang氏に、業績の概要と今四半期のガイダンスについてお話しいただきます。

ありがとうございます、Jeff。

皆さん、こんにちは。本日はご参加いただきありがとうございます。

私のプレゼンテーションは、2024年第3四半期の財務ハイライトから始めます。

その後、2024年第4四半期のガイダンスを提供いたします。

第3四半期の売上高は、NT$ベースで前四半期比12.8%増加しました。

これは、当社の業界をリードする3ナノメートルおよび5ナノメートル技術に対する強力なスマートフォンおよびAI関連の需要に支えられたものです。

粗利益率は前四半期比4.6ポイント増加し57.8%となりました。これは主に稼働率の向上とコスト改善の取り組みを反映しています。

営業レバレッジにより、総営業費用は純売上高の10.4%を占めました。

その結果、営業利益率は前四半期比5ポイント増加し47.5%となりました。

全体として、第3四半期のEPSは12.54NT$、ROEは33.4%でした。

次に、技術別売上高に移ります。

第3四半期の3ナノメートル・プロセス技術はウェーハ売上高の20%を占め、

5ナノメートルと7ナノメートルはそれぞれ32%と17%を占めました。

7ナノメートル以下と定義される先端技術は、ウェーハ売上高の69%を占めました。

プラットフォーム別売上高の内訳に移ります。

HPCは前四半期比11%増加し、第3四半期売上高の51%を占めました。

スマートフォンは16%増加し34%を占めました。

IoTは35%増加し7%を占めました。

自動車は6%増加し5%を占めました。

DCEは19%減少し1%を占めました。

貸借対照表に移ります。

第3四半期末の現金および市場性有価証券は2.2兆NT$、または690億米ドルでした。

負債側では、流動負債が310億NT$増加し、長期有利子負債は380億NT$減少しました。

この変化は主に、420億NT$の社債を非流動負債から流動負債に再分類したことによるものです。

財務比率に関しては、売掛金回転日数は28日と安定しています。

在庫日数は4日増加して87日となりました。これは主にM3およびM5ウェーハの事前生産によるものです。

キャッシュフローとCAPEXに関して、第3四半期には営業活動から約3,920億NT$のキャッシュを生み出し、CAPEXに2,070億NT$を費やし、2023年第4四半期の配当として910億NT$を分配しました。

全体として、当四半期末の現金残高は880億NT$増加し1.9兆NT$となりました。

米ドルベースでは、第3四半期の設備投資総額は64億ドルでした。

これで財務概要を終わります。

それでは、今四半期のガイダンスに移りましょう。

現在のビジネス見通しに基づき、第4四半期の売上高は261億ドルから269億ドルの間になると予想しています。

これは中間値で前四半期比13%増、前年同期比35%増を意味します。

1米ドル=32NT$の為替レートを前提として、粗利益率は57%から59%の間、営業利益率は46.5%から48.5%の間になると予想しています。

これで財務プレゼンテーションを終わります。

それでは、主要メッセージに移りたいと思います。

まず、2024年第3四半期と第4四半期の収益性についてお話しします。

第2四半期と比較して、第3四半期の粗利益率は前四半期比460ベーシスポイント増加して57.8%となりました。

これは主に、稼働率の向上と生産性向上を含むコスト改善の取り組みによるものです。

3ヶ月前に提供した第3四半期のガイダンスと比較すると、実際の粗利益率は予想範囲の上限を230ベーシスポイント上回りました。

これは主に、予想を上回る全体的な稼働率によるものです。

先ほど第4四半期の粗利益率が中間値で20ベーシスポイント増加して58%になると予想しました。

これは主に第4四半期の全体的な稼働率の向上によるものですが、N3の立ち上げによる継続的な希薄化、台湾での電力価格の上昇、N5からN3への工具転換コストによって一部相殺されます。

次に、2024年のCAPEXについてお話しします。

毎年、私たちのCAPEXは将来の数年間に続く成長を見込んで支出されており、CAPEXと生産能力の計画は常に長期的な市場需要プロファイルに基づいています。

AI関連の強い構造的需要が続く中、私たちは顧客の成長をサポートするために投資を続けています。

2024年のCAPEXは300億ドルをわずかに上回ると予想しています。

資本予算の70%から80%を先端プロセス技術に配分します。

約10%から20%を特殊技術に、約10%を先進パッケージング、テスト、マスク製造などに費やします。

TSMCでは、より高いレベルの設備投資は常に翌年以降のより高い成長機会と相関しており、成長見通しが強いままである限り、投資を続けていきます。

それでは、マイクをC.C.に渡します。

ありがとう、Wendell。

皆さん、こんにちは。

まず、近期の需要見通しから始めましょう。

第3四半期の売上高は235億ドルで、米ドルベースでガイダンスを上回りました。

第3四半期の事業は、業界をリードする3ナノメートルおよび5ナノメートル技術に対する強力なスマートフォンおよびAI関連の需要に支えられました。

第4四半期に移ると、引き続き先端プロセス技術に対する強い需要に支えられると予想しています。

2024年後半を通じて、顧客からの極めて強力なAI関連需要を引き続き観察しており、これにより先端の3ナノメートルおよび5ナノメートルプロセス技術の全体的な稼働率が上昇しています。

TSMCでは、サーバーAIプロセッサをGPU、AIアクセラレータ、およびトレーニングと推論機能を実行するCPUと定義しており、ネットワーキング、エッジ、オンデバイスAIは含みません。

サーバーAIプロセッサからの売上貢献は今年3倍以上になり、2024年の総売上高の10%台半ばを占めると予想しています。

技術リーダーシップとより広い顧客基盤に支えられ、私たちは業界の成長機会を捉えるのに有利な立場にあります。

2024年の売上高は米ドルベースで30%近く増加すると予想しています。

次に、グローバル製造拠点の最新情報についてお話しします。

TSMCの使命は、今後何年にもわたってグローバルロジックIC産業の信頼できる技術と生産能力のプロバイダーになることです。

海外での決定はすべて、地理的柔軟性と必要なレベルの政府支援を評価する顧客のニーズに基づいています。

これは株主の価値を最大化するためでもあります。

アリゾナでは、米国の顧客および連邦、州、市の政府から強力なコミットメントと支援を受け、過去数ヶ月間で大きな進展を遂げました。

3つのファブを建設する計画は、より大きな規模の経済を生み出すのに役立ちます。アリゾナの各ファブのクリーンルーム面積は、典型的なロジカルファブの約2倍になるからです。

最初のファブは4月に4ナノメートルプロセス技術でエンジニアリングウェーハの生産を開始し、結果は非常に満足のいくものでした。

これはTSMCとお客様にとって重要な運用上のマイルストーンであり、TSMCの強力な製造能力と実行力を示しています。

最初のファブの量産開始は2025年初頭を予定しており、アリゾナのファブから台湾のファブと同レベルの製造品質と信頼性を提供できると確信しています。

2番目と3番目のファブは、顧客のニーズに基づいてより先進的な技術を利用します。

2番目のファブは2028年に量産を開始する予定で、3番目のファブは今後10年の終わりまでに生産を開始します。

このように、TSMCは顧客の成功を可能にする上で重要かつ不可欠な役割を果たし続け、米国半導体産業の重要なパートナーおよびイネーブラーであり続けます。

次に日本ですが、日本の中央政府、県、地方自治体からの強力な支援のおかげで、進捗も非常に順調です。

最初の特殊技術ファブはすべてのプロセス認定を完了しました。

量産は今四半期に開始され、熊本のファブから台湾のファブと同レベルの製造品質と信頼性を提供できると確信しています。

熊本の2番目の特殊技術ファブの用地整備はすでに始まっており、建設は来年の第4四半期に開始されます。

この2番目のファブは、消費者、自動車、産業、HPC関連アプリケーション向けの戦略的顧客をサポートし、2027年末までに量産を目指しています。

ヨーロッパでは、欧州委員会およびドイツの連邦、州、市の政府から強力なコミットメントを受けています。

ジョイントベンチャーパートナーとともに、8月にドイツのドレスデンで特殊技術ファブの起工式を行いました。

このファブは自動車および産業用アプリケーションに焦点を当て、12、16ナノメートルFinFETおよび28ナノメートルプロセス技術を利用します。

量産は2027年末までに開始される予定です。

今日の断片化したグローバル化環境下では、海外ファブのコストはTSMCを含むすべての半導体メーカーにとって高くなっています。

しかし、製造技術リーダーシップと大規模製造基盤という基本的な競争優位性を活用しています。

したがって、TSMCは事業を展開する地域で最も効率的でコスト効果の高い製造業者となり、顧客の成長をサポートするために最先端技術を大規模に提供し続けます。

以上で主要メッセージを終わります。ご清聴ありがとうございました。

ありがとうございます、C.C。

これで準備された声明を終了します。

Q&Aセッションを始める前に、すべての参加者に質問の機会を与えるため、お一人様2つまでに質問を制限させていただきますことをお願いいたします。

中国語で質問をされる場合は、経営陣が回答する前に英語に翻訳させていただきます。

電話でご参加の方で質問がある場合は、電話機のスターキーを押してから1を押してください。

質問の順番から外れたい場合は、スターキーを押してから2を押してください。

それでは、Q&Aセッションを始めましょう。

オペレーター、最初の参加者の方をお願いできますか。

はい。最初の質問者はJPモルガンのGokul Harihalan氏です。

どうぞ。

ありがとうございます。C.C.、Wendell、Jeff、こんにちは。

私の最初の質問はAI投資と、皆さんが見ている成長についてです。

最近、AIへの投資のROIについて多くの疑問が出ており、これがバブルになる可能性があるのではないかという声もあります。

TSMCはこのトレンドをどのように見ていますか?能力計画を立てる際に、ほぼ全ての人の処理能力を可能にしているという点を考慮すると。

そして、これがより長期的な成長サイクルになると確信を持てる理由は何ですか?

また、これに関連して、C.C.さんは現在の半導体の上昇サイクルの持続期間についてどのようにお考えですか?

今後数年間続くと思われますか、それともサイクルのピークに近づいているのでしょうか?

これが私の最初の質問です。

はい、ありがとうございます、Gokul。

あなたの最初の質問を要約させてください。

Gokulの最初の質問は2つの部分があります。

最初の部分は、AI関連の需要、ROI、持続可能性に焦点を当てていると思います。

最近、生成AIへの投資からのリターンやROIについて多くの疑問が出ていることを指摘しています。

したがって、このトレンドをどのように見ていますか?

この需要の持続可能性や、バブルになる可能性を心配していませんか?

そして非常に重要なことに、これがより長期的で持続可能な需要サイクルになると確信できる理由は何ですか?

はい、Gokul、あなたの質問に答えさせてください。

簡単に言えば、このAI需要が本物かどうかということですが、私の判断では本物です。

私たちは常に顧客と話をしています。自社チップを作っているハイパースケーラーの顧客も含めてです。

ほぼすべてのAIイノベーターがTSMCと協力しているので、おそらく私たちはこの業界で誰よりも深く広い洞察を得ています。

なぜ本物だと言えるかというと、私たちには実際の経験があるからです。

私たちはAIと機械学習を工場とR&D業務で使用しています。

AIを使用することで、より大きな生産性、効率性、スピード、品質を実現し、より多くの価値を生み出すことができます。

考えてみてください。

生産性が1%向上するだけで、TSMCにとってはほぼ10億ドルに相当します。

これは具体的なROIの利益です。

私は、私たちだけがこのAIアプリケーションの恩恵を受けている企業ではないと信じています。

多くの企業が現在、AIを使用して生産性、効率性、あらゆる面を改善していると思います。

だから、これは本物だと思います。

あなたの質問に答えましたか?

はい、明確です。

CC、AIの需要は本物だと考えていますが、全体的な半導体需要とサイクルについてはどのようにお考えですか?

Gokul、2つ目の部分は、AI需要は本物だと考えていますが、全体的な半導体需要とサイクルについてどう見ているかということですね。

Gokul、あなたは、すでにピークに達したのではないかと言っていますか?

はい、この部分への回答を忘れていました。

需要は本物で、これはまだ始まったばかりだと信じています。

私の主要な顧客の1人が、現在の需要は狂気じみていると言っています。

これはまだ始まったばかりです。

科学から工学への形態です。

そして、これは何年も続くでしょう。

全体的な半導体需要については、AI以外のすべてが安定し、改善し始めていると思います。

いいですか、Gokul?

はい、理解しました。

明確です。

ありがとうございます、CC。

私の2つ目の質問はCAPEXに関するものです。

通常、過去の強い需要の上昇サイクルを見ると、TSMCのCAPEXもかなり上昇し始めます。

今回、2023年と2024年のCAPEXは比較的安定しています。

まだ大きな数字ですが、300億ドル、310億ドルの範囲であまり成長していません。

今後数年間を見据えて、CAPEXの成長についてどのように考えるべきでしょうか?

TSMCには成長のペースについて何か懸念があるのでしょうか?CAPEXがまだ少し低いのは。

それとも、今年30%成長しており、今後数年間もかなり強い成長を準備しているように見えるため、CAPEXも加速し始めるべきだと考えるべきでしょうか?

はい。

Gokulの2つ目の質問はCAPEXに関するもので、今後数年間を見据えたものです。

過去のサイクルでは需要が非常に強い時、当社のCAPEXも上昇し始めると指摘しています。

しかし今回は、CCが非常に本物で、強力なAI需要の始まりだと述べたにもかかわらず、この2年間はCAPEXをあまり増やしていません。

申し訳ありません、CAPEXは本当に成長していません。

そこで彼の質問は、需要の持続可能性について何か懸念や留保があるからでしょうか?

それとも、今後数年間のCAPEXはどのようになるのでしょうか?

再び増やし始める必要があるのでしょうか?

それがおおよそあなたが聞いていることですか、Gokul?

はい、その通りです。

ありがとうございます、Jeff。

はい。

Gokul、今日は2025年のCAPEX数値を共有できる段階ではありません。

しかし、私たちは常に規律ある徹底的なシステムを使用して、適切な生産能力を構築するかを決定しています。

そして、常にCAPEX計画を継続的に見直しています。

TSMCにとって、より高いレベルの設備投資は常に今後数年間のより高い成長機会と関連しています。

成長見通しが強いままである限り、私たちは投資を続けます。

さて、CCが言ったように、来年は健全な年になりそうです。

したがって、来年のCAPEXが今年より高くなる可能性が非常に高いです。

1月の会議でさらに最新情報をお知らせします。

はい。

非常に明確です。

ありがとうございます、Wendell。

質問の列に戻ります。

はい、ありがとうございます、Gokul。

オペレーター、次の参加者に移ってもよろしいでしょうか。

はい。

UBSのConnie Linさんです。

どうぞ質問してください。

質問を取り上げていただきありがとうございます。

こんにちは。

非常に強力な実行と利益率ですね。

私の最初の質問は、粗利益率の見通しのフォローアップです。

2025年についてどのように考えるべきでしょうか?

前回、経営陣は海外展開について2〜3%の利益率への影響を定量化しました。

しかし、それ以外に、他の要因について理解を助けていただけますか?

2025年の減価償却費の伸びについてどのように考えるべきでしょうか?

はい、Sunny。

ご質問ありがとうございます。

Sunnyの質問は、まず2025年の粗利益率の見通しについてです。

前回Wendellが海外ファブが粗利益率をおそらく2〜3%押し下げると共有したことを指摘しています。

それ以外に、他にどのような要因を考慮すべきか知りたいとのことです。

また、減価償却費の伸びについても質問がありました。

はい。

Sunny、2025年について詳細に話すのは時期尚早です。

しかし、2025年についていくつかのプラス要因とマイナス要因を共有できます。

確かに、来年はN3の立ち上げによる希薄化が徐々に減少すると予想しています。

私たちは引き続き価値を売り続けます。

これらのことは助けになるでしょう。

さらに、来年は健全な成長の年になるので、稼働率もプラス要因です。

一方で、先ほど言ったように、海外ファブの立ち上げ時に2〜3パーセントポイントの希薄化があるでしょう。

同時に、N3への強い需要に応えるため、N5生産能力の一部をN3に転換しています。

また、2026年にN2を立ち上げることも忘れないでください。

N2立ち上げの準備コストもあるでしょう。

そして、より先端のノードに移行するにつれて、この準備コストはますます大きくなります。

また、ご存知の通り、電力コストも最近非常に上昇しており、10月にTSMCにとって14%上昇しました。これは今年2回目の上昇です。

これは2022年に15%、2023年に17%、2024年に25%上昇した後のことです。

基本的に、ここ数年で価格は2倍になりました。

したがって、来年の台湾での電力価格は、私たちが事業を展開するすべての地域で最も高くなると考えています。

より高い電力価格と他のインフレコストは、粗利益率に少なくとも1%の影響を与えると予想されます。

最後に、もちろん為替レートの変動はコントロールできませんし、予測もできません。

ドル/NT$の為替レート1%の変動は、粗利益率に40ベーシスポイントの影響を与えます。

ありがとうございます、Wendell。Sunny、これで来年のプラス要因とマイナス要因についてより良く理解できましたか?

はい、とても参考になりました。ありがとうございます、Wendell。

2025年の減価償却費の増加について簡単にフォローアップしたいのですが、今年の約25%の伸びと同様の規模を予想すべきでしょうか?

また、海外の粗利益率の2〜3%の希薄化について簡単にフォローアップしたいのですが、正しく計算すると、米国と日本の海外ファブは開始時にほぼ0%または非常に低い粗利益率で運営されることを意味するように思います。

これは現時点で保守的な想定だと考えていいでしょうか?

はい。

2つのフォローアップ質問なので、2番目の質問として扱うかもしれません。

しかし、最初の質問は、再びSunnyが来年の減価償却について尋ねていました。

はい、Sunny、1月の会議でさらに減価償却のガイダンスを提供します。

はい。そして2つ目の質問は、アリゾナと日本で海外ファブを立ち上げる際の問題についてです。

Sunny、あなたの質問は、その立ち上げと2〜3%の希薄化により、海外ファブの収益性がより損益分岐点に近いか、そのようなことを意味するのでしょうか?

そうですね、Sunny。ありがとうございます、Jeff。

はい、Sunny、海外ファブは基本的に台湾のファブよりも収益性が低くなります。主に規模が小さいためです。

来年は初期の立ち上げで、コストが高くなります。

したがって、収益性は低くなりますが、年々徐々に改善されるでしょう。

アリゾナと熊本では、1つ以上のフェーズ、1つ以上のファブを立ち上げていることを忘れないでください。

ファブ1の収益性が改善し始めると、第2フェーズが始まります。

アリゾナでは、ファブ2が改善すると、第3フェーズが始まります。熊本でも同様の状況です。

そのため、今後3〜5年間、毎年2〜3パーセントポイントの希薄化が予想されるのです。

わかりました。ありがとうございます。

はい、ありがとうございます、Sunny。オペレーター、次の参加者に移ってもよろしいでしょうか。

はい。次はモルガン・スタンレーのCharlie Changさんです。どうぞ。

Jeff、CCさん、こんにちは。まず、非常に強い業績とガイダンスおめでとうございます。

私の最初の質問は、顧客やベンダーに対する将来の交渉力、つまりパワーについてです。

そして、それが長期的な粗利益率目標にどのような意味を持つかということです。現在、来年の価格引き上げがなくても、粗利益率はすでに57%、58%で、ほとんどの顧客よりも高くなっています。

そこで、顧客への価格をさらに引き上げるのは少し積極的すぎるのではないでしょうか?

また、成熟したノードについての価格戦略も気になります。

つまり、第一に自社の粗利益率レベルへの影響、第二に独占または準独占的状況を踏まえた潜在的な独占禁止法リスクにどう対処するか、そして価格調整の準備についてお聞きしたいと思います。ありがとうございます。

はい、Charlieの質問は、私たちがいつも価値を売ると言っていることに関連しています。それは継続的で進行中のプロセスです。

そこで、顧客とベンダーの両方に対して、この状況や見通しがどのようなものかを知りたいと思っています。

そして、長期的な粗利益率目標にどのような影響があるのでしょうか?

また、独占のようなことについて懸念はないのでしょうか?

これが最初の部分で、その後、成熟したノードの価格についても質問がありました。

では、最初の部分から始めて、後で成熟した部分の価格について話しましょう。

はい、Charlie、簡単に答えさせてください。

価値の共有は、TSMCにとって継続的で進行中のプロセスです。

私たちはすべての顧客をパートナーとして見ています。この取り組みの進捗は今のところ順調です。

また、装置サプライヤーに対してより大きな交渉力があるという点についても触れていましたね。

繰り返しますが、私たちは彼らをパートナーとして見ています。交渉力という言葉は使いません。

私たちは常に彼らと協力して次のステップに進んでいます。

つまり、TSMCとサプライヤー、顧客はすべて一緒に働いています。

その目的は、TSMCの顧客が市場で成功することです。

それが私の目標です。顧客が好調であれば、私たちも好調になれます。

あなたが言及した一つのことで、少し懸念があります。

TSMCの粗利益率が現在、顧客よりも高いと言いましたが、それは正しくありません。

最大のAIサプライヤーの1社を見てください。

彼らの粗利益率は、私が生涯で達成できないほど高いでしょう。

しかし、いずれにしても、彼らが成功しているのを見るのはとてもうれしいです。

私たちは異なる種類のビジネスを行っています。私たちは資本集約型のビジネスです。

したがって、生き残り、持続可能で健全な成長を続けるためには、非常に高い粗利益率が必要なのです。

そのため、このような価格戦略を立てています。

そして簡単に、Charlieの質問の2つ目の部分について。

Charlie、正しく聞き取れたとすれば、成熟したノードの価格見通しについてでしたね。

いいえ、Charlieさんは独占禁止法の懸念や何かそのようなことについて話していたと思います。

正しく聞き取れましたか?

はい、他の投資家と同様に、少し懸念があります。はい。

はい。独占禁止法、つまりTSMCが非常に高い市場シェアを持ち、不必要な競争があるという方法論についてですね。

ファウンドリーの新しいバージョンを提案した最後の時を思い出してください。これにはウェーハ製造、パッケージング、テスト、マスク製作、その他すべてが含まれています。

パッケージング、テスト、マスク製作などのこれらの種類のことがより重要になっています。

現在、おそらくTSMCの総収益の10%をわずかに上回っています。

これが1つです。そして、私のすべての競合他社、特にIDMも、パッケージング、テスト、マスク製作を行っています。

したがって、ファウンドリー全体がTSMCのアドレス可能な市場をより良く反映していると思います。

そして、私たちのシェアはおそらく30%程度です。まだ支配的ではありません。

私たちは大きいです。はい、なぜなら私たちは非常に良いパフォーマンスを上げているからです。しかし、いいえ、これは独占禁止法の懸念ではありません。

それは私たちの絵の中にはありません。実際には。Charlie、あなたの質問に答えましたか?

はい、はい。ありがとうございます。では、少し掘り下げると、75%に達するまで利益率の改善を止めないということですね。

しかし、そのような長期的な利益率については、次の発表者や1月のガイダンスに任せましょう。

2つ目の質問をしてもよろしいでしょうか、Jeff? 簡単に2つ目の質問をさせてください。

はい。

はい。2つ目はIDMのアウトソーシング機会についてです。

これもファウンドリー2.0の一部ですね。主要なIDMの機会の1つとして、Intelが最近ファウンドリー部門のスピンオフを発表しました。

そこで、第一に、TSMCはこの変更によってIntelからのアウトソーシングがさらに増えると予想していますか?

そして、TSMCは長期的にIntelのファブの一部を買収することを検討していますか?

それと、Samsungのファウンドリーへのアウトソーシング機会についても簡単にコメントをいただけますか?

これが質問の2つ目の部分です。

はい、Charlieの2つ目の質問はIDMのアウトソーシングに関するものです。

米国のIDMとファウンドリー2.0について、この米国のIDMからのアウトソーシングがさらに増えると予想しているかを知りたいようです。

そして、どのように生産能力を計画しているのでしょうか? このIDMの製造施設の一部を買収することを検討しているのでしょうか?

そして、Samsungからのアウトソーシングについてはどのように見ているのでしょうか? 多くの質問ですね。

最も簡単な質問から答えましょう。IDMの工場を買収することに興味があるかどうかですね。

答えはノーです。はい、全くありません。では、ビジネスの部分について話しましょう。

アウトソーシング戦略は常に顧客の決定です。

しかし、カリフォルニアにあるIDMの1つのビジネスを見てみると、彼らはTSMCにとって非常に良い顧客です。

そして、率直に言って、彼らから相当規模のビジネスを受け続けています。

あなたの質問は、それが増え続けるかどうかということですね。それは具体的すぎます。

次の数四半期を待って、あなたの質問に答えましょう。はい。

はい、わかりました。ありがとうございます、Charlie。オペレーター、次の発言者に移ってもよろしいでしょうか。

はい。次はゴールドマン・サックスのBruce Liuさんです。どうぞ。

はい。質問を取り上げていただきありがとうございます。私の質問は長期的な成長見通しに戻ります。

TSMCは2021年から2026年までの15〜20%の収益増加を指導していたと思います。

このような狂気じみたAI需要を背景に、2026年以降の収益ガイダンスについて更新された見通しはありますか?

さらに、TSMCが2021年にガイダンスを出した際、2023年を除いてほぼ毎年25%成長を達成しました。

そこで、今後5年間のどのような収益成長見通しや成長パターンを期待すればよいでしょうか?

毎年より安定した成長を期待すべきか、それとも大部分の年で強い成長があり、1年弱い年があるというパターンを期待すべきでしょうか?

はい、ありがとうございます、Bruce。Bruceの最初の質問は長期的な成長見通しについてです。

彼は、私たちが2021年から2026年まで米ドルベースで15〜20%の長期的な収益成長を提供したことを指摘しています。

そこで、2026年以降の更新された収益ガイダンス、見通しについて知りたいと思っています。

また、2022年にこのガイダンスを提供した際、2023年を除いて基本的に毎年25%以上成長できたことも指摘しています。

そこで、今後5年間について知りたいと思っています。成長は毎年同様のレベルになるのか、それとも強い年が続いた後に下降年があるような成長パターンになるのでしょうか?

はい、Bruce。

大きな質問ですね。2021年から現在の2024年までの過去5年間が次の5年間も同じくらい良いかどうか尋ねていますね。

2023年を除いて、非常に良い成長を遂げました。

あなたが言ったように、次の5年間も常に20%から30%の成長があれば、TSMCにとっても非常に健全でしょう。しかし、長期的な成長率の数字を更新するのはまだですが、非常に健全であることは確かです。

現時点ではそれくらいしかお答えできません。

簡単なフォローアップですが、AI需要がこれまでよりも少し速く成長するのを助けるインセンティブはありますか?

Bruceは、非常に堅調なAI関連需要により、以前よりも速く成長できるかどうか知りたいようです。

そう願っています。しかし、先ほど言ったように、現時点では長期的な成長率の数字を共有できる段階ではありません。

わかりました。2ナノメートルとA16に話題を変えましょう。

HPC需要や先端ノードの需要が非常に強いのを見ています。

2ナノメートルについてより多くの顧客エンゲージメントを見ています。

同時に、2ナノメートルでより多くのチップレット設計も見ており、これが効果的に2ナノメートルのウェーハ面積要件を下げる可能性があります。

3、5、7ナノメートルと比較して、2ナノメートルの生産能力構築をどのように考えるべきでしょうか?

そして、2ナノメートル以降のA16への移行をどのように見ていますか?

はい、Bruceの2つ目の質問は、彼が言うように2ナノメートルとA16についてです。確かにHPCとAI関連で2ナノメートルへのエンゲージメントがより多くなっていると指摘しています。

しかし、彼の観察では、チップレットにより2ナノメートルの需要が減少する可能性があるとも指摘しています。

そこで、本当に知りたいのは、2ナノメートルの生産能力構築や生産能力の見通しについてです。

また、2ナノメートルからA16への移行をどのように見ているかについても質問しています。そうですね、Bruce?

はい、この質問に答えさせてください。チップレットが、特にHPCの顧客の戦略になっていることは事実です。

2ナノメートルの生産能力が減少するでしょうか?チップレット化されるからですね。

答えはノーです、実際には。2ナノメートルに興味を持つ顧客が多くいます。

そして今日、TSMCとの活動を見ると、実際にN3と比較して夢にも思わなかったほど多くの需要が見られます。

したがって、N3よりもN2でより多くの生産能力を準備しています。そしてA16に続いて、A16もAIサーバーチップにとって非常に魅力的です。

そのため、実際に需要も非常に高いです。そこで、2ナノメートルとA16の両方の生産能力を準備するために一生懸命働いています。

Bruce、あなたの質問に答えましたか?

はい、完璧です。ありがとうございます。

はい、ありがとうございます。オペレーター、次の参加者に移ってもよろしいでしょうか。

はい、次はAerotechのBrett Simpsonさんです。どうぞ。

はい、ありがとうございます。私の質問はAIに関する長期計画についてです。

TSMCが2025年以降の顧客のAI需要にどのように対応しているのか理解したいと思います。

これは、ファブを建設するのに数年かかるからです。

そのため、2026年、2027年のAIがどうなるかについて早い段階で見解を持つ必要があります。

これらのAI顧客との長期的な生産能力計画について、具体的にどのように協力していますか?

これらの顧客はどのようなコミットメントを提供していますか? そして、歴史的にハイパースケーラーの設備投資が消化期間を経ているのを見てきました。

この非常に強い需要期間を経て、AIの生産能力計画をどのようにリスク軽減していますか? ありがとうございます。

はい、Brettの最初の質問は、再びAI需要に関する長期計画についてです。

彼の質問は、リードタイムを考えると、2025年以降の長期的な生産能力をどのように計画しているかということです。

2025年以降のAI関連の顧客需要についてどのように快適に感じているか、これがあなたの質問の主旨ですね、Brett。

はい、Brett、ありがとうございます。繰り返しになりますが、多くの顧客と話をしています。

ほぼすべてのAIイノベーターが私たちと協力しており、これにはハイパースケーラーも含まれます。

長期的な市場、長期的な構造的市場需要プロファイルを見ると、私たちの頭の中にはある程度のイメージがあります。もちろん、いくつかの判断も行っています。そして、ローリングベースで彼らと協力しています。

生産能力をどのように準備するかについては、Wendellが言ったように、顧客のニーズをサポートし、また株主価値を最大化するために適切なレベルの生産能力を計画するための規律ある厳格なシステムを持っています。これは常に心に留めていることです。

はい、素晴らしいです。ありがとうございます、CC。フォローアップの質問があります。

台湾がエネルギー問題に直面しているという記事をたくさん読みました。これは、TSMCが2ナノメートルという大きなノードを準備している時期と重なります。

そこで質問ですが、新竹や高雄でN2ファブを構築する際に克服すべき電力の課題はありますか? そして、TSMCが原子力発電を計画することは理にかなっているでしょうか?

米国では多くのハイパースケーラーがギガワット規模の施設を構築するために原子力発電を計画しているのを見ています。

TSMCの将来のファブのために原子力発電をどのように考えていますか? ありがとうございます。

はい、ありがとうございます、Brett。Brettの2つ目の質問は、台湾の電力とエネルギーに多くの課題があることを指摘しています。

そこで、特に新しいノードを導入する際に、これをどのように計画しているのでしょうか?

台湾のエネルギー状況を考えると、克服すべき電力の課題は何ですか?

そして、自社のために原子力発電を検討するでしょうか?これはサポートに役立つかもしれません。

はい、Brett。ご存知の通り、台湾で多くのファブを建設しており、それには電力、水、土地が必要です。

私たちは政府と継続的に協力しています。実際、政府とは非常に緊密なコミュニケーションを取っており、私たちの要件や計画を伝えています。

そして、政府からTSMCの成長をサポートするという保証を得ています。

私たちはそれを信じています。ですので、彼らが原子力発電所から電力を準備するのか、あるいは緑のエネルギーのような他の源からなのか、私たちはまだ共有できる段階ではありません。

しかし、水や土地を含め、十分な電力サポートを得られるという保証を得ています。

ありがとうございます。

はい、ありがとうございます、Brett。次の参加者に移ってもよろしいでしょうか。

次の質問者は、台湾のChris Sankarさんです。

はい、私の最初の質問は、非AI需要について興味があります。

2025年のPCとモバイル向けのウェーハ需要をどのように見ていますか?

そして、上方修正や下方修正など、何か意味のある変更は見られましたか? そして、フォローアップ質問があります。

はい、Chrisの最初の質問は、PCとモバイルの需要に焦点を当てています。

2025年に向けてこの需要をどのように見ているか、そして改善や上方修正、下方修正が見られたかどうか、来年に向けてどのように見ているかということですね。

はい、Chris、PCとスマートフォンの単位成長率はまだ低い一桁です。

しかし、より重要なのはコンテンツです。現在、より多くのAIをそのチップに組み込んでいます。

そのため、シリコン面積は単位成長率よりも速く増加しています。

繰り返しになりますが、このPCとスマートフォンのビジネスについては、徐々に増加しており、AI関連のアプリケーションのおかげで今後数年間は健全であると予想しています。

わかりました、わかりました。とても参考になります。簡単なフォローアップですが、

パッケージング側、現在の非ウェーハ収益の一部である先進パッケージングについて選びます。

明らかに、コボルトやその他の技術に投資していますね。

今後数年間の先進パッケージング収益成長をどのように考えていますか?

そして、今後数年のうちに先進パッケージングが企業レベルの粗利益率に達すると思いますか?

それとも、常にそれを下回ると考えていますか? ありがとうございます。

はい、ありがとうございます、Chris。Chrisの2つ目の質問は先進パッケージングについてです。

私たちは多くの努力を注いできました。そこで彼の質問は、今後数年間の先進パッケージングの収益成長見通しは何か、

そして、いつ、あるいは企業平均の粗利益率に達すると考えているかということです。

おそらくWendellが答えられるでしょう。

はい、Chris、先進パッケージングは今後数年間、例えば5年間で、企業平均よりも速く成長するでしょう。

今年は収益の約一桁後半を占めています。利益率に関しては、確かに改善しています。しかし、まだ企業レベルには達していません。企業レベルに近づいていますが、まだそこまでは至っていません。

ありがとうございます。

はい、Chris。オペレーター、時間の都合上、最後の2人の参加者から質問を受け付けたいと思います。

はい。次はシティのLaura Chenさんです。

こんにちは。質問を取り上げていただきありがとうございます。また、素晴らしい業績おめでとうございます。

最近の四半期でフリーキャッシュフローが適度に増加していることを考えると、来年はTSMCにとって良い年になると信じています。

そこで、TSMCが近い将来、現金配当を増やすことを検討する機会はありますか?

また、株主還元と2N39のような先端技術への継続的な投資のバランスをどのように考えていますか? これが私の最初の質問です。

はい、ありがとうございます、Laura。Lauraの最初の質問は、フリーキャッシュフローの生成に関連しています。

彼女は、それが引き続き増加していることを指摘し、来年が健全で良い年になれば引き続き成長するはずだと述べています。

そこで彼女の質問は、フリーキャッシュフローに関連して現金配当の余地があるか、またはどのように見ているかということです。

また、Lauraの質問は本当にバランスシートへの影響についてでもありました。

株主還元の利益と、CCが言及した資本集約型産業および設備投資とのバランスをどのようにとっていますか?

つまり、2つの部分があります。まず現金配当について、そしてバランスシートの管理についてです。

はい、Laura、確かに配当、私たちの配当方針は以前言ったように、持続可能で着実に増加するものです。

過去の投資を収穫している時に着実に増加します。

そして、フリーキャッシュフローが増加するということは、過去の投資を収穫していることを意味します。

したがって、着実に増加するでしょう。これが配当についてです。

バランスシートについては、バランスシートまたは現金資源を使用する主な目的は有機的成長です。

これが株主に最大のリターンをもたらすからです。

そして、残ったフリーキャッシュフローの一部を株主に還元します。

これが常に私たちの方針です。

はい、それは一貫していますね。

しかし、豊富なキャッシュフロー生成能力があり、また収穫できる可能性があると考えると、投資家は配当が徐々に増加することを期待しているのではないでしょうか。

はい。また、2つ目の質問は、前回から議論されているファウンドリー2.0モデルについてです。

ファウンドリー2.0がどのように実装されているか、より詳細を共有していただけますか?

従来のロジックファウンドリービジネスや先進パッケージング、そしてIDM顧客など、さまざまな側面について。

新しい定義におけるさまざまなセグメントの成長見通しについて、ある程度のアイデアを教えていただけますか?

はい、Lauraの2つ目の質問はファウンドリー2.0についてです。

彼女の質問は、このさまざまな構成要素を見て、

ロジックウェーハ製造、先進パッケージングセグメント、IDMセグメントなど、それぞれの具体的な成長見通しを提供できるかということです。

はい、理解しました。ありがとうございます。

はい、Laura、ファウンドリー2.0の中で、コンテンツの中では、先端プロセスノード、先進パッケージングの方が成長が非常に強いと思います。

成熟したノードや従来のパッケージングについては、先進パッケージングや先端プロセスノードほどバラ色ではありません。

あなたの質問に答えましたか?

はい、わかりました。ありがとうございます。

はい、ありがとうございます、Laura。オペレーター、最後の参加者に移ってもよろしいでしょうか。

はい、最後の質問者は大和のRichieさんです。

はい、こんにちは。質問を取り上げていただきありがとうございます。私からは簡単な質問です。

まず、今年の世界の半導体収益(メモリを除く)の予測を更新していただけますか?

10%程度の成長を話していたと記憶しています。新しい更新を提供し、来年の予備的な見通しも教えていただけますか?

はい、Rickの質問は本当に、2024年の半導体(メモリを除く)産業成長とファウンドリー2.0の予測を更新できるかということですね。

私たちの予測は、前回言ったのとほぼ同じです。もちろん、TSMCの成長は前回の予想よりも少し良くなっています。

しかし、全体的に、業界全体は前四半期に言ったのとほぼ同じです。

そしてRickの質問の2つ目の部分は、来年についてはどうかということですね。

2025年の成長見通しについてコメントするのはまだ早すぎると言い続けていますが、次の四半期の決算発表で共有する予定です。

はい。わかりました。ありがとうございます。フォローアップの簡単な質問があります。

今年と来年の能力拡大計画を教えていただけますか? 何度か上方修正されたようですが、最新の情報を共有していただけますか?

はい。

そうですね、Rickの2つ目の質問は、2024年と2025年の能力拡大計画の更新について、共有できる範囲で教えてほしいということですね。

はい、Rick。実際、能力拡大に多くの努力を注いでいます。

大まかに言うと、今日の状況は、顧客の需要が私たちの供給能力をはるかに超えています。

そのため、非常に懸命に取り組んでおり、今年の能力を昨年と比較して2倍以上、さらに2倍以上に増やしているにもかかわらず、まだ十分ではありません。いずれにせよ、顧客の要求を満たすために一生懸命働いています。

わかりました。ありがとうございます。

はい、ありがとうございます、Rick。皆様、ありがとうございました。

これでQ&Aセッションを終了します。本日の会議を締めくくる前に、会議の再生は今から30分以内にアクセス可能になり、トランスクリプトは24時間以内に利用可能になることをお知らせします。

両方ともTSMCのウェブサイト www.tsmc.com で見つけることができます。

本日はご参加いただき、ありがとうございました。皆様のご健康をお祈りするとともに、次の四半期にまたお会いできることを楽しみにしています。

さようなら、良い一日を。

ありがとうございました。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

AIチップ需要による収益増加: 2024年Q3の収益は前年同期比で36.5%増の235億ドルに達し、市場予測を上回りました。特に、AIチップ向けの高度な製造技術が貢献し、AppleやNvidiaといった主要顧客からの需要が大きく収益に反映されています。

月間収益の大幅な増加: 9月単月の売上は前年比39.6%増加し、AIおよび高性能コンピューティング向けの継続的な需要の高まりが見られます。

米国の資金支援と海外拠点の拡大: 米国のCHIPS法による66億ドルの資金支援を受け、アリゾナ州における先端半導体の生産能力拡大が進行中です。これにより、米国市場への供給能力が強化され、顧客基盤の拡大も期待されます。

株価の好調: 今年に入りTSMCの株価は72%上昇しており、台湾市場全体の26%増と比較しても顕著なパフォーマンスを示しています。

🥶ネガティブ材料

スマートフォン向け需要の低迷: AI関連需要は引き続き高いものの、スマートフォン向けチップ需要の減少が一部で影響しています。これは、パンデミック後の景気減速が影響しており、主に成熟市場での需要低下が懸念されています。

競合企業の追随: IntelやSamsungなどの競合他社もAIや高度なチップ製造に注力しており、特にSamsungはAIチップの市場シェアを巡る競争を強化し始めています。TSMCは依然として技術面で優位性を保っていますが、競争の激化が予想されます。

サプライチェーンと生産能力の課題: アリゾナ州での生産拡大が進行中ですが、TSMCはサプライチェーンの安定確保と人材確保の課題に直面しています。これにより、短期的にはコスト増加や運営面での調整が必要になる可能性があります。

🤖AIアナリストの分析と今後の予測

TSMCは、AIと高性能コンピューティング分野でのチップ需要に支えられ、2024年の通年収益も引き続き堅調な成長が見込まれます。特に、AI関連のクラウドインフラやデータセンター向けの需要増加が、TSMCの業績をけん引する主な要因となるでしょう。しかし、スマートフォンなど成熟市場での需要低迷や競合他社の追い上げ、サプライチェーンや労働力確保の課題が中長期的なリスクとして残ります。

今後、TSMCは米国拠点の生産開始を通じて、北米市場へのプレゼンスを強化する可能性が高く、これにより収益の安定性とリスクの分散が期待されます。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。