Fedex(FDX)2025/Q1決算発表(2024/9/19)

1.売上と収益

・EPS 予想 4.753 → 結果 3.60 ✖

・売上 予想 21.872B → 結果 21.6B ✖

・次期EPS 予想 4.43 → 新ガイダンス -

・次期売上 予想 22.56 → 新ガイダンス -

・FY25年度EPS 予想20.71 →新ガイダンス 20.0~21.0 ✖

2.企業情報

FedEx(フェデックス)は、アメリカ合衆国を拠点とする国際的な物流および輸送企業で、世界的に幅広いサービスを提供しています。以下にFedExの主要な企業情報をまとめます。

1. 設立と本社

設立年: 1971年

創業者: フレデリック・W・スミス(Frederick W. Smith)

本社所在地: アメリカ合衆国テネシー州メンフィス

2. 事業内容

FedExは、輸送、eコマース、ビジネスサービスなど、さまざまな業務を行っており、主に次のサービスを提供しています:

FedEx Express: 国際的なエクスプレス輸送サービス。世界中に迅速かつ信頼性の高い配送を提供。

FedEx Ground: 小包や貨物の陸上輸送。北米を中心に迅速な配達を行う。

FedEx Freight: 小口貨物輸送(LTL:Less Than Truckload)を提供し、米国内で貨物輸送サービスを展開。

FedEx Logistics: サプライチェーン管理、専門輸送、通関、グローバルな海上および航空貨物のフォワーディングサービス。

FedEx Services: 顧客向けの営業、マーケティング、技術サポートなどを統合的に提供する部門。

3. 従業員数

従業員数: 世界中で約50万人の従業員を抱えています(2024年現在)。

4. 上場情報

ティッカーシンボル: FDX

上場市場: ニューヨーク証券取引所(NYSE)

5. 財務状況

FedExは、毎年数十億ドル規模の売上を計上しており、2024年の8月末時点で約215億ドルの収益を計上しています。また、国際的な事業展開を行っているため、経済状況、燃料コスト、為替レートの変動などが業績に影響を与えます。

6. 歴史と革新

FedExは、フレデリック・W・スミスによって「Federal Express」として創業され、航空貨物輸送の世界に革命をもたらしました。夜間配送や時間指定配送の概念を初めて導入した企業としても知られています。また、近年はデジタル技術や物流の効率化に取り組み、事業最適化プログラム「DRIVE」を展開しています。

7. 事業戦略

FedExは、最新技術を活用して顧客体験を向上させ、効率的な運営を目指しています。

同社は、グローバルなネットワークを活用して、迅速で信頼性のある輸送ソリューションを提供し、競争優位性を維持しています。

8. 今後の課題と展望

FedExは、世界的な景気後退や燃料コストの変動、地政学的リスクに直面しています。これらは同社の業績に影響を及ぼす可能性があるため、事業の効率化やコスト削減を進める必要があります。

このように、FedExは物流業界における世界的なリーダーとして、国際的な規模で活動し続けています。

3.決算概要(FORM10-Q)

1. 連結貸借対照表

資産

現金および現金同等物は59.4億ドルで、前四半期(65.0億ドル)から減少しています。

売掛金は103.1億ドルで、前四半期の100.9億ドルと比べ増加しました。

総資産は867億ドルで、前期(870億ドル)からやや減少しています。負債

流動負債の合計は141.1億ドルで、前四半期(133.6億ドル)から増加。主な要因は、長期負債の当期部分が622百万ドルから68百万ドルに増加したことです。

長期負債(流動負債を除く)は196.6億ドルで、前四半期(201.4億ドル)から減少しています。

2. 連結損益計算書

収益

FedExの総収益は215.8億ドルで、前年同期(216.8億ドル)からわずかに減少しました。経費

総経費は204.9億ドルで、前年同期の201.9億ドルから増加しています。特に、購入輸送費が52.7億ドル(前年は50.4億ドル)と増加し、事業最適化費用も前年の105百万ドルから128百万ドルへと増加しています。営業利益

営業利益は前年同期比で27%減少し、1.08億ドルでした。純利益

純利益は7.94億ドルで、前年同期(10.78億ドル)から減少しています。基本的な1株当たり利益は3.24ドル(前年は4.28ドル)となっています。

3. キャッシュフロー計算書

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは11.87億ドルで、前年同期の22.3億ドルから大幅に減少しました。これは主に売掛金の増加と未払金の減少によるものです。投資活動によるキャッシュフロー

投資活動によるキャッシュフローは7.67億ドルの支出で、前年の12.8億ドルと比較して少ないですが、依然としてキャッシュフローに大きな影響を与えています。財務活動によるキャッシュフロー

財務活動によるキャッシュフローは9.69億ドルの支出で、前年同期の7.27億ドルよりも悪化しています。

4. 特記すべき事項

配当金

この四半期における1株あたりの配当金は2.76ドルで、前年同期(1.26ドル)から大幅に増加しています。株式の買戻し

FedExは3.4百万株を買い戻し、10億ドルを費やしています。事業最適化費用

FedExは事業最適化プログラム「DRIVE」を通じて、128百万ドルの費用を計上。これは前年同期の105百万ドルよりも増加しており、コスト削減と効率向上を目指しています。

全体として、FedExは安定した収益を維持していますが、営業費用の増加や配当金の大幅な引き上げが、利益に対して圧力をかけています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

前半:決算発表

FedExの2025年度第1四半期は予想以上に厳しい需要環境に直面し、特に米国国内の小包市場が弱かった。

B2B取扱量が産業経済の弱さにより圧力を受けた一方、低利回りのサービスへの需要が増加。

ドライブを通じた構造的コスト削減を継続し、第1四半期に3億9000万ドルの節約を達成。

2025年度の調整後EPS見通しを20ドルから21ドルに絞り込み。

Network 2.0の展開、トリカラー戦略の実施、欧州事業の改善などの取り組みを進行中。

新たな価格設定アクションを実施し、今後の四半期での利益改善を期待。

米国郵政公社との契約終了に伴う調整を予定。

後半:Q&A

需要環境:産業経済の弱さが継続しているが、eコマースは回復の兆しを見せている。

価格設定:需要サーチャージ、燃料サーチャージ、GRIなどの新たな価格設定アクションの導入理由と効果について説明。

コスト削減:ドライブイニシアチブの進捗と今後の期待について詳細な説明。

地域別パフォーマンス:特に欧州事業の改善計画と期待について議論。

国際エコノミーサービス:収益性と今後の戦略について質問があり、経営陣は改善の見通しを示した。

次四半期の見通し:具体的なガイダンスは提供せず、全体的な傾向のみ言及。

LTL(Less Than Truckload)事業:戦略的レビューの進捗状況について質問があったが、詳細は年末までに発表予定。

マクロ経済環境:今後の前提条件と潜在的なリスク(港湾ストライキなど)について議論。

6.カンファレンスコール詳細

こんにちは。FedEx 2025年度第1四半期決算発表にようこそ。

すべての参加者はリスニングモードになっています。

サポートが必要な場合は、スターキーを押してから0を押して会議専門家に合図してください。

本日のプレゼンテーション後、質問の機会があります。

質問するには、タッチトーン式電話機でスターを押してから1を押してください。

質問を取り下げる場合は、スターを押してから2を押してください。

なお、このイベントは録音されていますのでご了承ください。

それでは、投資家向け広報担当副社長のジェニー・ホランダーに進行をお渡しします。

どうぞ。

こんにちは。FedEx Corporationの第1四半期決算説明会へようこそ。

第1四半期の決算リリース、Form 10-Q、統計集は当社ウェブサイト(investors.fedex.com)でご覧いただけます。

この電話会議と付随するスライドは当社ウェブサイトからストリーミング配信されており、リプレイとスライドは約1年間ご利用いただけます。

Q&Aセッションでは、できるだけ多くの方にご参加いただくため、質問は1人1問に限らせていただきます。

この電話会議の一部の発言は、1995年私募証券訴訟改革法で定義される将来予想に関する記述とみなされる可能性があります。

そのような将来予想に関する記述は、実際の結果が予想と大きく異なる可能性のあるリスク、不確実性、その他の要因の影響を受けます。

これらの要因に関する追加情報については、当社のプレスリリースおよびSECへの提出書類をご参照ください。

本日のプレゼンテーションには、一部非GAAPベースの財務指標が含まれています。

この電話会議で議論される非GAAPベースの財務指標と最も直接的に比較可能なGAAPベースの指標との調整については、fedex.comの投資家向け広報のセクションをご参照ください。

本日の電話会議に参加しているのは、社長兼CEOのラジ・スブラマニアム、エグゼクティブバイスプレジデント兼最高顧客責任者のブリー・カレリ、エグゼクティブバイスプレジデント兼CFOのジョン・ディートリッヒです。

それでは、ラジに進行をお渡しします。

ジェニー、ありがとう。こんにちは。

当社の業績は、特に米国国内の小包市場において予想以上に弱かった、厳しい第1四半期の需要環境を反映しています。

前年同期比での業績を見ると、いくつかの要因が働いています。

産業経済の弱さが当社のB2B取扱量に圧力をかけました。特に米国においてそうでした。

低利回りのサービスに対する需要の増加が見られ、この需要増の一部は、世界的に優先サービスから据置サービスへの顧客選好のシフトによってもたらされました。

そして、ドライブを通じた構造的コスト削減の実行を継続しました。これは収益と費用への圧力を部分的に相殺しました。

ただし、現在では年間を通じてのドライブ関連の節約のペースが四半期ごとに順次増加すると予想しています。

また、当四半期は営業日が1日少なかったです。

この困難な四半期にもかかわらず、我々が取っている行動により、今後の軌道に自信を持っています。

我々は2023年度をベースラインとして、2025年度にドライブを通じて40億ドルの節約を達成する軌道に乗っています。

最近、需要と燃料サーチャージの両方に関連する重要な新しい価格設定アクションを実施しました。これは今後の四半期にプラスの影響を与えるでしょう。

ネットワーク変革において大きな進展を遂げています。

米国郵政公社との契約満了に備えており、Network 2.0の展開を継続しています。

グローバル航空ネットワークの再設計であるTricolorの実施は順調に進んでいます。

市場で見られる需要の変化により、Tricolorは、ネットワークの柔軟性を高め、サービス提供コストを下げ、新たな収益性の高い市場で成長するという当社の長期戦略のさらに重要な要素となっています。

これらのネットワーク変革アクションを総合すると、効率性の向上、密度の改善、より柔軟なネットワークの創出により、収益性の向上が促進されます。

これにより、収益性と利益率の向上という目標を支援しながら、同時に当社の競争力が強化されます。

革新的なデータ駆動型ソリューションも当社の変革を支援し、顧客により良い体験を提供しています。

さらに、第1四半期の始めにOneFedExへのシームレスな移行を行ったことで、戦略を実行する際により効率的かつ効果的に運営できるようになりました。

これらの要因、今年度残りの期間に対する更新された期待、そして第1四半期の業績を考慮し、2025年度の調整後EPS見通しの範囲を20ドルから21ドルに絞り込みました。

ジョンがすぐに根底にある前提条件についてより詳しく説明します。

ドライブは、ターゲットを絞った変革の取り組みから、企業全体での働き方の基盤へと進化しました。

第1四半期には、ドライブ関連の節約額3億9000万ドルを達成しました。

カテゴリー別に内訳を見ると、地上ネットワークから約9000万ドル、航空ネットワークと国際部門から1億6000万ドル、一般管理費から1億4000万ドルとなっています。

地上オペレーションでは、幹線計画の効率化に注力しました。

航空および国際部門では、ネットワークの変革に引き続き注力しながら、ハブとランプでのスタッフ効率を最大化しました。

欧州では、ステーション内のプロセスをさらに最適化しました。

一般管理費の中では、IT機能の効率化を継続しました。

また、地域ベースの調達サポートモデルから、集中化され支出カテゴリーごとに組織化されたモデルへの移行を継続しました。

コスト削減を推進するため、調達、財務、事業部門全体で協力しています。

今後を見据えると、四半期ごとのドライブコスト削減額が年間を通じて四半期ごとに積み上がっていくと予想しています。

地上オペレーションでは、レンタル車両の最適化や鉄道利用の最大化など、エンドツーエンドの効率化イニシアチブに引き続き注力していきます。

航空ネットワークと国際部門のカテゴリーでは、今年度残りの節約の大部分は欧州からもたらされるでしょう。

当四半期には欧州からの節約も一部実現しましたが、欧州関連のドライブ節約の大部分は、地域全体で効率性と生産性の改善を達成するにつれて、2025年度後半に偏ると考えています。

困難な市場環境にもかかわらず、サービスレベルの向上、解約率の低減、新規ビジネスの獲得など、欧州での進展に勇気づけられています。

欧州からのドライブ関連の累積節約額6億ドルを引き続き見込んでおり、これにより年度末にはより業績の良い欧州事業を実現できると考えています。

航空ネットワーク全体では、引き続き機材とより広範な航空オペレーションを効率的に管理することに注力します。

一般管理費では、ITと外部ベンダーへの支出に焦点を当てながら、グローバルに機能の最適化を継続します。

第1四半期には、一部の市場でNetwork 2.0の導入を継続しました。

これまでで最大のネットワーク最適化となるカナダでの展開は順調に進んでいます。

2025年初頭のカナダでの展開完了時には、米国とカナダ全体で約200の施設が統合されたグラウンドとエクスプレスの取扱量を処理することになります。

最適化は繁忙期後に再開され、2026年度にかけて拡大していきます。

以前にもお伝えしたように、顧客サービスを維持・向上させながら、各展開から得られた知見を後の統合に適用するため、調整された慎重なアプローチを取っています。

例えば、既存の資産やリソース(施設、機器、チームメンバーなど)を最大限に活用するため、集配オペレーションを最適化しています。

また、場所ごとではなく、地理的市場をより総合的に見るようになりました。

これにより、市場全体の取扱量と顧客構成を考慮することができます。

当社の戦略は機能しています。

Network 2.0を完全に展開した市場では、集配コストが約10%削減されています。

これらの市場でのサービスレベルは、ネットワーク平均を満たすか上回っています。

また、高品質のサービスを提供するために新しいテクノロジーを活用しています。

例えば、最近「出荷適格性オーケストレーター」と呼ばれるものを立ち上げました。

これは、機械学習を活用して荷物をリアルタイムで動的にルーティングする革新的な内部意思決定エンジンです。

Network 2.0では、このツールの1つの用途として、優先度の高いヘルスケア関連や時間に敏感な出荷物を、それらを扱うよう訓練された指定の配送員に確実に振り分けることができます。

出荷適格性オーケストレーターは進化し学習するプラットフォームで、日々新しいユースケースを追加しています。

第1四半期には、ラストマイル配送コストを最適化する新しいHold2Matchソリューションのパイロットも成功裏に実施しました。

これは、翌日に同じ配送先に別の荷物が予定されている場合、早期のグラウンド停留を保留することで最適化を図るものです。

すべての荷物の定時配達を確保しながら、これを行います。

Hold2Matchは配送密度を高め、1個あたりのパッケージコストの低減に役立ちます。

年間を通じてこの機能を拡大していくことを楽しみにしています。

また今月、すべての人にとってよりスマートなサプライチェーンを実現するという当社のミッションに沿って、Nimbleへの戦略的提携投資を発表しました。

NimbleはAIロボティクスと自律型eコマース実現技術の会社です。

FedExサプライチェーンはNimbleの最先端のフルフィルメントシステムを使用してオペレーションを合理化し、グローバルeコマース市場へのさらなる浸透を図り、顧客のための新たな機会を創出します。

前四半期にお伝えしたように、当社のポートフォリオ構造におけるFedEx Freightの役割の評価を実施しています。

この評価は順調に進んでおり、今年末までに完了する予定です。その間も引き続き顧客に安全で信頼性の高いサービスを提供し続けます。

終わりに、まもなく退任される法務顧問兼書記のマーク・アレンに祝福の言葉を贈りたいと思います。

FedExでの42年にわたる卓越したキャリアの中で、マークは不可欠な助言者であり、ビジネスパートナーとしての役割を果たしてきました。

FedExは彼の優れたビジネス感覚、控えめなリーダーシップ、豊富な国際経験の恩恵を受けてきました。

彼の貢献に感謝します。

2023年9月24日付でジーナ・アダムスが新たにFedExの法務顧問兼書記に就任することを喜んでお伝えします。

ジーナは1992年に当社に入社しました。

2001年以来、政府・規制関連業務を率いてきました。

ジーナは、当社が直面する最も重要な問題に取り組み、顧客や業界を支援する政策を提唱してきた豊富な経験を持っています。

FedExの変革を続けていく中で、彼女の専門知識と洞察が非常に貴重なものになることを確信しています。

また、この機会に、ネットワーク変革を進め、ピークシーズンに備え、顧客のために尽力してくれているFedExのチームメンバー全員に感謝の意を表したいと思います。

収益を利益と共に成長させ、構造的コストを削減し、膨大なデータコレクションからの洞察を活用することに注力する中で、今後の価値創造の機会に引き続き自信を持っています。

それでは、ブリーに進行をお渡しします。

ラジ、ありがとうございます。皆さん、こんにちは。

厳しい需要環境にもかかわらず、当社のチームは引き続き顧客に高品質のサービスを提供し続けています。

顧客は、業界をリードする週末配達、充実したポートフォリオ、競合他社が単純に提供できない農村部への平日毎日配達など、当社の独自の強みに惹かれています。

当社の価値提案は、ヘルスケアや中小企業などの高付加価値セグメントの顧客を引き続き惹きつけています。

2024年の上半期も、米国内外で収益性の高い市場シェアを獲得し続けています。

セグメント別に第1四半期のトップラインパフォーマンスを前年同期比で見てみましょう。

フェデラルエクスプレスでは、収益が1%減少しました。

これは営業日が1日少なかったことと、据置サービスへの移行が原因です。

米国内の1日当たりの平均パッケージ取扱量がわずかに減少したことは、国際輸出パッケージ取扱量の増加によって相殺されました。

利回りは引き続きプラスで、基本料金と燃料サーチャージの上昇によるものですが、成長は国際輸出の需要サーチャージの緩和によって一部相殺されました。

FedEx Freightでは、収益が2%減少しました。これは出荷当たりの重量と優先出荷の減少、燃料サーチャージの低下、営業日が1日少なかったことが原因です。

しかし、出荷当たりの収益は2%増加し、引き続き収益の質に注力していることを示しています。

当社はLTL市場で総収益シェアをリードし続けており、優れた100重量ポンド当たりの収益を維持しています。

次に、当四半期のサービス別取扱量トレンドに目を向けましょう。

取扱量は圧力を受けましたが、これは主に米国市場の弱さによるもので、国際的な成長によって一部相殺されました。

米国国内のエクスプレスサービス全体で、取扱量は弱いB2B需要環境により3%減少しました。

グラウンドの取扱量はわずかに増加しました。これはFedEx Ground Economyの標的を絞った成長戦略によるものです。

FedEx Ground EconomyとFedEx Ground Home Deliveryの両方の要件を持つ顧客に成長を集中させ続けています。

これにより、総利回りと顧客収益性の両方が向上します。

国際輸出パッケージの取扱量は当四半期に9%増加しました。これは主に国際エコノミーによるもので、最近の四半期のトレンドとほぼ一致しています。

FedEx Freightでは、出荷当たりの重量と1日当たりの平均出荷数が共に3%減少しました。

この弱さの一部は、トラックロード市場の過剰な供給力と関連する低料金により、より重い貨物がトラックロード市場にシフトしたことによるものと考えています。

また、ご存知の通り、米国郵政公社との契約は今月末に満了し、満了後にネットワークの調整を行う予定です。

当四半期中、予想通り契約の最低限の収益に近い水準で、サービスコミットメントを引き続き満たしました。

当社は非常に競争の激しい、しかし依然として合理的な価格設定環境で事業を展開しています。

このような状況の中、引き続き収益の質に焦点を当て、第1四半期も利回りを伸ばし続けましたが、特に米国では予想を下回る率でした。

フェデラルエクスプレスでは、パッケージの利回りが全体で1%増加しました。これは米国の優先サービスと国際国内サービスによるものです。

グラウンドサービスの利回りはほぼ横ばいでした。これは利回りの低い住宅向け取扱量の増加によるものです。

予想通り、国際優先サービスと国際エコノミーサービスを合わせたパーセル利回りは減少しました。これは主に需要サーチャージの緩和によるものです。

FedEx Freightでは、出荷当たりの収益が2%増加しました。引き続き収益の質戦略を推進しています。

重量の減少と燃料価格の低下による燃料サーチャージ収入の減少が、基本利回りの強さを一部相殺しました。

全体として、LTLの価格設定環境は引き続き規律があり合理的です。

重要なことは、今後の四半期の利回り向上が期待される価格設定アクションをいくつか発表したことです。

先週、1月から適用される5.9%の一般料金値上げ計画を発表しました。

今年は高いGRI獲得率を期待しています。

米国および国際的な燃料サーチャージテーブルを引き上げ、今後数日から数週間で発効する新たな需要サーチャージを発表しました。

需要サーチャージへのより広範なアプローチは、休暇シーズン中に優れたサービスを提供するための追加的なピーク時コストをカバーする必要性を反映しています。

2025年度を見据えると、現在は収益が一桁台前半の成長率になると予想しています。

以前は、今年度の収益成長率を一桁台前半から中盤と予想していました。

見通し範囲の中間点では、産業経済の若干の回復、eコマースの成長、低在庫水準に牽引され、年度を通じて需要環境が緩やかに改善すると予想しています。

価格設定環境にもいくらかの改善を見込んでおり、特に下半期に偏ると予想しています。

また、米国国内のグラウンドパーセル取扱量にも若干の改善を見込んでおり、特に下半期に前年同期比の増加が拡大すると予想しています。

LTL出荷は今年度後半にプラスに転じると予想しており、アジアの輸出取扱量需要は引き続き堅調であることを見込んでいます。

現在の環境は、エクスプレスと据置の両方のパーセルおよび航空貨物ソリューションを持つポートフォリオを持つプロバイダーを市場が必要としているという確信を強めています。

当社のトリカラー戦略は、市場がシフトする中で国際事業を進化させながら、これらのサービスをより収益性高く提供できるよう当社を位置付けています。

第1四半期には国際ネットワークの設計を確立し、収益性を向上させるためにオペレーションの最適化を継続していきます。

計画中の強化には、フライト当たりの密度向上、ラストマイルコストの削減、国際的な寸法計測の改善をもたらす運用面と価格設定面の両方の変更が含まれます。

この戦略の一環として、第1四半期に新しいFedEx国際据置貨物サービスを立ち上げました。このサービスは国際エコノミー貨物よりも遅い輸送時間を持ちます。

この余分な時間を利用して、密度の高いスキッドを構築し、最終目的地までトラック輸送される取扱量の割合を増やします。

ピークシーズンを見据えると、顧客に提供する素晴らしいサービスに特に期待しています。

今年の休暇シーズンには、リアルタイムのマップビューを通じて、消費者は自分の荷物の可視性が向上します。

そしてピークシーズンに間に合うように、配達未完了の場合にドアタグの写真を顧客に提供する「配達試行の写真証明」を開始します。

この機能は、配達試行に関するコミュニケーションを強化し、顧客体験を向上させます。

最後に、困難な四半期における当社チームの懸命な努力と献身に誇りを感じています。

価格設定アクション、独自のサービス上の強み、そして言うまでもなく世界クラスのチームにより、ピークシーズンに向けて当社が非常に良い位置にいることを確信しています。

それでは、財務の詳細についてジョンに説明を譲ります。

ブリー、ありがとう。皆さん、こんにちは。

ラジとブリーが言及したように、第1四半期の結果は、ドライブを通じた構造的コスト削減の継続的な進展にもかかわらず、収益性に圧力をかけたより困難な環境を反映しています。

まず、四半期ごとのダイナミクスを前年同期比で説明するために、第1四半期の調整後営業利益のブリッジから始めましょう。

第1四半期の結果は、優先取扱量のグローバルな減少と据置取扱量の成長を伴う軟調な収益トレンドによってマイナスの影響を受けました。

この動きは結果に2つの影響を与えました。

まず、利回りの成長を抑制し、総パッケージ利回りは前年同期比1%の上昇にとどまり、予想をほぼ1パーセントポイント下回りました。

利回りは国際的に最も抑制され、より低利回りのサービスへの取扱量の増加と需要サーチャージの減少による追加的な圧力がありました。

第二に、国際エコノミー取扱量の増加がフェデラルエクスプレスにおける購入輸送費用1億2400万ドルの増加の主な要因となりました。

さらに、当四半期は営業日が1日少なく、約1億7000万ドルのマイナス要因となりました。

これらのマイナス要因と通常のインフレによるコスト圧力を、ドライブからの約3億9000万ドルの構造的コスト削減で部分的に相殺することができました。

ラジが言及したように、現在では四半期ごとのドライブ関連の節約額が年度を通じて積み上がっていくと予想しています。

そのため、第1四半期のドライブの結果は堅調でしたが、タイミングの面では予想を下回り、2025年度の残りの期間を通じて順次増加していく見込みです。

これらの要因を合わせた結果、調整後営業利益は3億8200万ドル減少しました。

セグメント別の内訳に移ると、フェデラルエクスプレスの調整後営業利益は前年同期比3億3700万ドル減少しました。そのうち1億5000万ドルは営業日が1日少なかったことによるものです。

残りの1億8700万ドルの減少は、収益の軟調さと据置サービスへのシフトに伴うフロースルーの減少によるもので、ドライブによる節約で一部相殺されました。

国際エコノミーへの需要増加と料金の上昇が、購入輸送コスト増加の主な要因でした。

収益と関連コストを合わせて考えると、国際エコノミーの成長は収益性にわずかなプラスの影響をもたらしました。

トリカラーを実行するにつれて、国際エコノミーの収益性は引き続き改善すると予想しています。

さらに、第1四半期には米国のプレミアムサービスからより高い収益とフロースルーを達成することを期待していましたが、それは実現しませんでした。

その結果、より軟調な需要環境を反映して米国国内ネットワークを調整しています。

FedEx Freightでは、営業利益は4300万ドル減少しましたが、この減少の約半分は営業日が1日少なかったことによるものです。

出荷当たりの重量の低下と優先取扱量の減少が引き続きマイナス要因となっていますが、基本利回りの改善で一部相殺されています。

第1四半期の業績と現在の需要環境を踏まえ、2025年度のEPS見通し範囲を絞り込みました。

2025年度の調整後EPSは、以前の20ドルから22ドルの範囲に対し、現在20ドルから21ドルを見込んでいます。

見通し範囲の上限では、価格設定環境と産業経済の改善を想定しています。

見通し範囲の下限では、価格設定環境が引き続き非常に競争的で、産業経済が厳しい状況が続くことを想定しています。

ブリーが述べたように、現在は収益成長率が一桁台前半になると予想しています。

今年度残りの期間の予想収益推移について、米国連邦サービス契約の終了によるマイナス影響が予想通り第2四半期から始まります。

10月に日中の飛行時間を約60%削減する計画で、その大部分は10月中に実施される予定です。

サイバーウィークのタイミングが今年度は第3四半期にシフトすることから、第2四半期にマイナスの影響があると予想しています。

全体として、EPSの観点からは、第2四半期は通常よりも低い季節性を、下半期は通常よりも良好な季節性を予想しています。

この推移を支えているのは、今後の四半期で確実に実現すると確信しているドライブ節約の積み上げです。

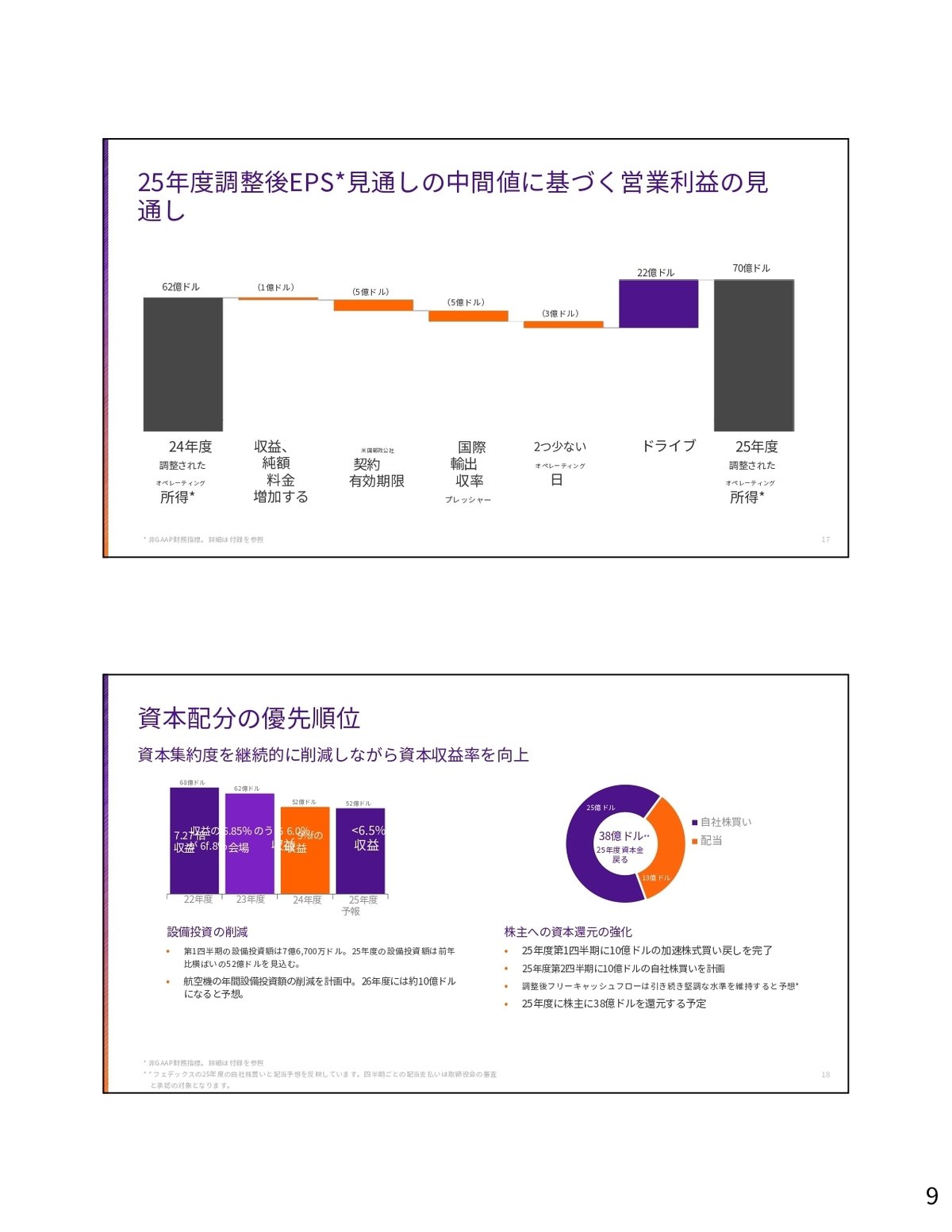

次に、通期の営業利益ブリッジの更新版をお示しします。これは通期見通しに含まれる前年同期比の営業利益要素を示しています。

このブリッジは現在、調整後営業利益70億ドルを反映しており、これは見通し範囲の中間点である調整後EPS20.50ドルに相当します。

変動インセンティブ報酬を含む収益純額については、収益予測の引き下げと先ほど言及した取扱量構成の変化を反映して、1億ドルのマイナス要因を予想しています。

国際輸出の利回り圧力からは現在5億ドルのマイナス要因を予想しており、これは以前の予想から1億ドル増加しています。これは予想を下回る基本利回りと国際エコノミーへの構成シフトによるものです。

営業日2日減(第1四半期に1日、第4四半期に1日)による約3億ドルのマイナス要因は引き続き予想しています。

最後に、米国郵政公社との契約終了による5億ドルのマイナス要因を見込んでいます。

先ほど述べたように、22億ドルの追加的なドライブ節約でこれらのマイナス要因を相殺できると確信しています。

この改訂見通しをさらに支えているのは、ブリーが述べた通り、これまでよりも広範な需要サーチャージや燃料サーチャージテーブルの調整など、収益の質へのコミットメントです。

通期のセグメントレベルでは、フェデラルエクスプレスの調整後営業利益率の拡大を引き続き予想しています。

FedEx Freightでは、厳しい収益環境が続くと仮定すると、現在は営業利益率がわずかに低下すると予想しています。

この新しい見通し範囲の中間点では、調整後EPSの15%成長を達成すると予想しています。

資本配分に移ると、第1四半期の設備投資は7億6700万ドルでした。

2025年度の設備投資は52億ドルを見込んでおり、これは2024年度と同水準です。今年度も引き続き強い調整後フリーキャッシュフローを予想しています。

ポートフォリオの中で最も高い収益率のセグメントに資本を配分し、引き続き投下資本利益率(ROIC)の向上に取り組んでいきます。

健全な手元資金と強い調整後フリーキャッシュフローに支えられ、第1四半期に10億ドルの自社株買いを完了し、第2四半期にさらに10億ドルの自社株買いを計画しています。

総じて、進行中の変革イニシアチブに引き続き自信を持っており、これらは2025年度以降の収益性向上につながるでしょう。

それでは、質疑応答に移りましょう。

ここから質疑応答セッションを開始します。

質問するには、タッチトーン式電話機でスターを押してから1を押してください。

スピーカーフォンをお使いの場合は、キーを押す前にハンドセットを取ってください。

質問を取り下げる場合は、スターを押してから2を押してください。

一人一問に制限させていただきます。

ここで一時停止し、質問者のリストを作成します。

最初の質問は、J.P.モルガンのブライアン・オステンベックさんです。どうぞ。

こんばんは。質問の機会をいただきありがとうございます。

マイナスの構成変化についてもう少し詳しく説明していただけますか。米国と国際の両方でかなり広範囲に及んでいるようですが、なぜこのような追加の需要サーチャージ、燃料サーチャージ、GRIを押し通せると考えているのでしょうか。

この2つをどう調和させているのか説明していただけますか。価格をそのレベルで引き上げ続けるのは建設的な環境ではないように思えますが。ありがとうございます。

ブライアン、こんにちは。ブリーです。

ご質問ありがとうございます。

価格設定の観点からは、もちろん全体的な価格戦略と個々の要素を見ていますが、それらを総合的に見ています。

市場と利回りを研究してきており、1月に予想しているGRIの獲得率に非常に自信を持っています。

需要サーチャージの観点からは、2つの異なる要因を考慮しています。

1つは、過去数年間話してきたように、eコマースの観点から国内市場の需要サーチャージに変更を加えたことです。需要サーチャージは収益性を向上させ、顧客が期待する優れたサービスを確実に提供するために必要です。なぜなら、これは小売業者にとって年間で最も重要な時期だからです。

今年は変更を加える必要がありました。

ピーク要因を引き起こす顧客に需要サーチャージを使用することに加えて、より広範な分布が必要でしたが、依然として増加を引き起こす顧客に重点を置いています。

需要の観点からの獲得に非常に自信を持っています。

そして燃料については、国際的な観点から総利回りまたは顧客支出を見ると、これが適切な組み合わせと適切なアプローチだと考えており、利回りを成長させることができると確信しています。

FedExの国際サービスは依然として素晴らしい価値があると考えており、獲得の観点から非常に自信を持っています。

ご指摘の通り、需要分布について言えば、国際的な観点からは、国際的な需要サーチャージが米国のピークサーチャージとは少し異なる動きをすることは分かっていました。そしてそれを予想していました。

実際、第1四半期にはそこでより大きな圧力がありました。

年間を通じてその圧力は徐々に弱まると予想しています。

それはどういう意味かというと、アジアの輸出市場の強さはまだ見られますし、需要サーチャージの粘着性も見られます。

そこで変更を加えました。そのため、年間を通じて改善すると予想しています。

これが価格設定と構成変化についての考え方をお伝えしたことになると思います。

次の質問は、ゴールドマン・サックスのジョーダン・アリガーさんです。どうぞ。

はい。こんにちは。第2四半期のEPSの季節性が通常より低いとおっしゃいましたが、通常よりどの程度低いのか、また通常をどのように定義しているのか感覚を教えていただけますか?

通常の4年間の収益のパーセンテージのようなものでしょうか?

そしてそれに続いて、下半期の急激な上昇に自信を持てる理由は何でしょうか?

より経済的なものでしょうか?構成でしょうか?B2Bの回復でしょうか?

ありがとうございます。

はい、ジョーダン、ありがとうございます。ジョンです。

四半期ごとのガイダンスを提供する立場にはありませんが、予想される推移についてお伝えできることがあります。

第2四半期の予想収益推移については、先ほど述べたように、米国郵政公社との契約終了によるマイナス影響が第2四半期から始まります。

また、サイバーウィークのタイミングの影響で第2四半期にマイナスの影響があると予想しています。これは第3四半期にずれ込むためです。

そのため、EPSの観点からは、第2四半期は通常よりも低い季節性を、下半期は通常よりも良好な季節性を予想しています。

ご質問の通り、これを支えているのは、ドライブ節約の積み上げとブリーが言及した収益アクション、本当に具体的で意味のある収益アクションです。

そのため、もちろん年間全体に注目していますが、下半期のアップサイドに注目しています。

ありがとうございます。

次の質問は、エバーコアのジョナサン・チャペルさんです。どうぞ。

ありがとうございます。こんにちは。

ジョン、その流れに沿って、第1四半期のドライブの3億9000万ドルは予想を下回ったとおっしゃいましたが、第1四半期の目標を下回った理由を教えていただけますか?

四半期ごとの推移が分からない場合、少なくとも下半期にどの程度偏るのか教えていただけますか?

22億ドルがまだ達成可能だという確信はどこから来ているのでしょうか?

四半期目標が達成される四半期が近づいています。

はい、ジョナサン、ありがとうございます。

昨年度の第4四半期から第1四半期にかけて、多くの前向きな勢いがありました。

過去にも言ったかもしれませんが、これらのドライブイニシアチブに関しては、多くが予想を上回り、一部は予想を下回り、一部は予定通りに、一部はおそらく少し遅れて成果を出します。

お伝えできることは、非常に堅固なドライブのプロセスがあり、達成した3億9000万ドルに満足していますが、その前向きな勢いに基づいてもっと見たかったと強く感じています。

しかし、今年度22億ドルの達成にコミットしています。

また、昨年の18億ドルについても言及しておきます。我々はその目標を掲げ、達成しました。

私自身を含む上級管理チームの他のメンバーも、毎週行われるドライブイニシアチブのセッションに参加しています。

そのため、進捗を見て、チームのコミットメントを見て、そして率直に言って、毎週提供される強力なイニシアチブのパイプラインを見ることで、自信を持っているのです。

それは進化する取り組みですが、同時にそれらの数字にコミットしています。

ありがとうございます。

次の質問は、UBSのトム・ワドウィッツさんです。どうぞ。

はい、こんにちは。

購入輸送コストの圧力についてお聞きしたいと思います。かなり増加していましたね。

そして、それが国際エコノミーの成長によってある程度牽引されたとおっしゃいました。

つまり、質問は、現在の国際エコノミーに何か問題があるのでしょうか?利益が出ていないのか、それとも単に調整が間違っているのでしょうか?

購入輸送費用の増加が問題の一部のように見えるからです。

そのため、国際エコノミーと、購入輸送費用をより管理しやすくし、利益率への圧力を軽減する方程式について、どのように考えればよいでしょうか?

ありがとうございます。

はい、トム、ありがとうございます。

はい、言及したように、購入輸送コストは確かに増加しました。

この絶対的な費用増加には3つの主な要因があります。

まず、購入輸送費用には前年同期比1億3000万ドルの増加が含まれていたことを指摘しておきます。これはロジスティクス事業セグメントの貨物輸送収益の増加によるものです。

この購入輸送費用の増加は、ロジスティクスの収益増加に直接関連していました。

これが最初の要素です。

フェデラルエクスプレスについては、購入輸送費用の大部分は、米国内および国際的な契約サービスプロバイダーの集配、地上幹線輸送費用に関連しています。

FECの残りは、商業航空輸送によるものです。

通常の経過では、これが4億7000万ドル以上の費用項目であることに注意することが重要です。

通常の料金の上昇は、購入輸送費用の約1億4000万ドルの増加につながりました。

これは効率性の向上と、もちろん営業日1日減少によって一部相殺されました。

これが2番目の要素です。

そして最後に、3番目の1億2000万ドルの購入輸送費用は、国際エコノミーに関するあなたの指摘に関連する追加の商業航空輸送能力と、トリカラーへの一部の投資によるものです。

しかし、言えることは、これらの取扱量は前年同期比の利益に貢献しました。

利益率にはわずかな圧力がかかりましたが、貢献的であり損失を生むものではありませんでした。

それがこの点についての明確な説明になれば幸いです。

次の質問は、スティーブンスのダニエル・エンブラウさんです。どうぞ。

はい、ありがとうございます。こんばんは、皆さん。

FedEx Freightについてもう少し詳しくお聞きします。

しばらくの間、拠点を閉鎖してきて、第1四半期にさらに閉鎖しましたね。

ジョン、このセグメントへの資本配分と実際の成長への再投資についてどのように考えていますか?

そして、戦略的レビューに関して、年末までに更新があると理解していますが、この資産の長期的な最良の決定を下す際に、まだ検討中の要因は何ですか?

ありがとうございます。

はい、ご質問ありがとうございます。

はい、フレイトに関しては、絶対に当社の資本投資プログラムと計画の一部です。

私の発言で述べたように、最良の投下資本利益率を提供する事業分野に投資しようとしており、フレイトは確かにその1つです。

航空部門の機材への投資については非常に良い感触を得ています。

実際、その支出は減少しており、それにより事業の他の分野、そしてフレイトは絶対にその1つですが、そこに資本を配分する余地ができています。

詳細については今後の発表をお待ちください。

しかし、資本の観点からは、引き続き資本集約度を管理していきます。

私の観点からは、前年同期比でそれは非常に良いニュースだと思います。

前年同期比で期待値が横ばいであり、昨年の第4四半期からは順次減少が見られました。

そして施設は確かにその一部です。

これはすべてOneFedExとNetwork 2.0に関する統合計画の一部です。

ダニエル、ブリーです。

付け加えたいことが1つあります。資本配分のためにFedEx Freightの成長を抑制しているという前提が質問にあったようですが、それは全くそうではありません。

もちろん、現在は厳しい貨物環境ですが、ランス、ジョン、そして私は、FedEx Freightのポートフォリオを収益性高く成長させることに非常にコミットしており、当社の価値提案に非常に自信を持っています。

そのため、常に適切な市場での戦術的な拡大を検討しており、閉鎖を行う場合は単に成長の観点から適切な場所ではなかっただけです。

次の質問は、ウェルズ・ファーゴのクリス・ウェザービーさんです。どうぞ。

はい、ありがとうございます。

ここで適切に調整しようとしていますが、ジョン、第2四半期について少し教えていただけますか。第1四半期から第2四半期にかけての収益の推移において、順次増加するのに十分な要素はあるでしょうか。これが最初の質問です。

そしてブリーに、価格設定の側面について非常に簡単にお聞きします。明らかにかなり大きなピークシーズンのサーチャージが発表されていますが、その機会の実現可能性について、顧客からの初期の反応や、コンプライアンスや獲得率についてどのようにお考えでしょうか。

はい、クリス、ありがとうございます。

最初の部分は私が答え、残りはブリーに譲ります。

はい、順次ベースでは、ブリーが言及した収益アクションと価格設定アクションについて話したとき、それと期待し、コミットしているドライブの節約を組み合わせると、確かに四半期ごとの利益改善の機会が見えます。

クリス、こんにちは。

需要サーチャージの観点からは、もちろん数年間の実績があり、また大口顧客のピークサーチャージは既に事前に交渉済みです。

そのため、獲得の観点からはかなり良い感触を得ています。

ご指摘の通り、手法を少し変更しました。

その獲得率の見積もりでは保守的だったと思いますが、それは既に提供された範囲に反映されています。

そのため、適切なバランスが取れていると思います。

獲得については楽観的です。なぜなら、特に今年はネットワークにかなりの圧力がかかっていることを顧客が理解していると思うからです。

今年の買い物シーズンを考えると、買い物日数が5日少なく、つまり営業日が3日少ないことを意味します。

そのため、本当に凝縮されたピーク期間となります。

顧客はそれを理解しており、したがってピーク需要の観点からのより広範なアプローチを理解していると思います。

次の質問は、ジェフリーズのステファニー・ムーアさんです。どうぞ。

こんにちは。ありがとうございます。

ここで少し後退して四半期を見てみると、トップラインと通期の期待に影響を与える、あなた方の制御外の明らかな課題がいくつかあったと指摘されました。

しかし、四半期の業績を見ると、トップラインの環境がより厳しかったにもかかわらず、全体の収益にかなりの影響があったように見えます。ここでは第2四半期から第1四半期にかけての四半期ごとの比較をしています。

ネットワークを柔軟に調整し、四半期中に発生する可能性のあるこれらの課題に対応する能力についてどのようにお考えでしょうか。

そして振り返ってみて、異なるアプローチを取るべきだったことはありますか?

ドライブの節約が指摘されていますが、繰り返しになりますが、ネットワークを柔軟に調整できるという観点から、そこに洞察を提供していただければ助かります。

ありがとうございます。

はい、ステファニー、ありがとうございます。ジョンです。

はい、素晴らしい質問です。

私は、チームが需要トレンドを監視し、可能な限り調整する上で素晴らしい仕事をしていると思います。

しかし、経験したような構成の変化について話すとき、かなり劇的な変化がありました。

取扱量はありました。取扱量はほとんどの部分で非常に強かったです。

そして、そのような広範なネットワークを運営しているとき、調整にはある程度の時間がかかります。

しかし、毎日、そして実際には毎週それを見て、スケジュール調整を行っています。

そして率直に言って、今後を見据えると、郵政公社との契約の終了の一環として、将来のネットワークを作り出すためのさらなる柔軟性を持つことができ、それによりさらなる効率性と柔軟性が可能になると思います。

そのため、それについては楽観的です。

しかし、繰り返しになりますが、大規模なネットワークについて話すとき、いわゆるスイッチを切り替えるのは難しいです。

しかし、チームはそれを監視し調整する上で素晴らしい仕事をしていると思います。

次の質問は、バークレイズのブランドン・オグリンスキーさんです。どうぞ。

はい、こんばんは。質問の機会をいただきありがとうございます。

ラジ、この電話会議だけを聞いていると、ドライブは機能しており、FedEx Oneは順調に進んでいて、トリカラーイニシアチブは収益性の高い市場シェアをもたらしているように聞こえます。

しかし、最後の質問に少し触れますが、現実には、これは2009年以来最も低い利益の第1四半期の1つであり、ETSは通期の範囲を大きく下回っています。

このような数字と、ドライブが進行中であるにもかかわらずコストが実際に上昇していることで、投資家の信頼を得るのは本当に難しいと思います。

具体的に何が変わるのか教えていただけますか?

郵政公社との契約が終了することは分かっています。日中の飛行を減らすのは正しい方向性です。

しかし、増分的にどのようにしてそのはるかに高い収益率に到達するのでしょうか?

はい、ブランドン、ご質問ありがとうございます。

まず、先ほど話したように、軟調な産業経済がB2Bの取扱量に明らかに影響を与えていると言わせていただきます。

そして、それは確かに予想よりもはるかに弱かったです。

そのため、それに応じて調整を行う必要があります。

ご存知の通り、産業生産に関連する出荷は最も利回りが高く、最も収益性が高いものです。

同時に、eコマースはリセットされ、再び成長し始めています。

また、グローバル貨物にもわずかな改善が見られます。

そのため、トラフィックのプロファイルのダイナミクスが変化しました。

これらすべてを踏まえて、私たちは絶対的に自分たちがコントロールできることに焦点を当てています。

これは過去2年間説いてきた信条です。

そして、いくつかの四半期にわたって実証してきた本当に良い成功を収めています。

構造的なコスト削減プログラムを実行することに非常に強い緊急性を持っています。

それは確実です。

収益の質に関するイニシアチブについて話しました。

また、収益性の高い成長機会も並べています。

そしてすべて、本当にすべてがドライブの厳格さと規律を持って行われています。

これは実証済みの成功方法です。

そして、私たちの実行が2025年度のガイダンスを支持するという強い確信を持っています。

ドライブ側の具体的な例についてジョンに説明してもらい、その後ブリーに成長側について話してもらいます。

はい、ラジ、ありがとうございます。

再び、全体を見渡すと、例えば地上オペレーションでは、すべてのセグメントで率直に言ってスタッフの最適化と効率性の向上を継続します。

そして、一部の技術ツールの導入は、現在だけでなく、Network 2.0を見据えたときの重要な要素となります。

航空ネットワークでは、ネットワーク全体を見ています。

郵政公社の飛行から解放されたときにできることについて言及しました。

しかし、航空ネットワークでは、欧州でもっとできることがあります。国際的にもっとできることがあります。

需要プロファイルに合わせて航空機のサイズ、つまりゲージを調整することについて、多くの素晴らしい取り組みが行われています。

欧州は、ラジが最初のコメントで述べたように、機会がある別の分野です。

ドライブイニシアチブを活用するだけでなく、ラジが言及したように、そこには大規模な地上オペレーションがあり、米国で非常にうまくやっていることの専門知識を活用して、欧州のサービスネットワークを最適化しています。

そして、GNAについては、オペレーティングカンパニーを統合するにつれて、大きな進展があります。調達の観点からだけでも、ITについて言及しました。

多くの素晴らしい取り組みが行われており、さらに行うべきことがありますが、調達での規模の活用と集中化から恩恵を受けています。

そして、年度の残りの期間に貢献し、22億ドルを達成するための多くのイニシアチブがあります。

ブランドン、付け加えるとすれば、需要サーチャージや国内外の燃料サーチャージテーブルの変更に関する計画について話しましたが、これらすべてが6月時点の当初の想定や前提に含まれていたわけではありません。

そのため、これは追加的なものです。第2四半期には確かに影響がありますが、ピークの分布とGRIを考慮すると、影響の大部分は第3四半期に現れます。

これは非常に詳細に予測できるため、大きな自信を持っています。

そして、ジョンが述べたことに付け加えると、欧州の価格設定戦略を見ると、お話ししたように、米国のツールと機能の多くを欧州に導入して、収益性と価格の獲得を改善しています。

欧州では、寸法の捕捉が非常に重要です。なぜなら、かなりの規模の欧州内貨物事業があり、そこと大型パッケージの小包の両方で全ての寸法を捕捉することが、その事業にとって非常に重要だからです。

そして、その規律が改善されているのが見て取れます。国際国内の利回りは改善しました。もちろん、これは欧州事業の大きな部分です。

そのため、発表したことだけでなく、欧州に向けて準備しているいくつかのことについても非常に自信を持っています。

次の質問は、TDコーエンのジェイソン・サイデルさんです。どうぞ。

質問の機会をありがとうございます。全体的なマクロ経済についてどのように考えればよいでしょうか?

非常に弱い産業環境を見てきましたね。小包取扱量の弱さや、さらには低価格サービスへの移行も指摘されています。

今後の前提条件として、全体的なマクロ経済をどのように見ていますか?

そして、フォローアップとして、東海岸と湾岸の港でストライキが起こった場合、航空貨物の取扱量にどのような影響があり得るでしょうか?

はい、ジェイソン、ご質問ありがとうございます。

明らかに、今四半期は産業経済がB2B取扱量に影響を与えています。S&P米国製造業PMIは1.7ポイント低下して47.9となり、今年最低の数値となりました。

同時に、eコマースはリセットされ、再び成長し始めています。2024年第2四半期のeコマースは小売売上高の16%を占め、第1四半期の15.8%から上昇しています。

また、グローバル貨物データにもわずかな改善が見られます。6月の貨物は前年同期比1.8%増加し、2024年上半期の成長率を0.9%に押し上げました。

これはアジアが牽引しています。

現在の環境の弱さを示す一例として、昨日の連邦準備制度の利下げの規模があります。

今年の残りの期間、産業環境が大幅に回復することは想定していません。

下半期に産業生産が緩やかに改善することを慎重に楽観視していますが、現在見ている環境のため、非常に低い成長期待を織り込んでいます。

繰り返しになりますが、私たちは自分たちがコントロールできることに焦点を当て続けています。

これは私たちにとって本当に重要です。

構造的コスト削減の実行、収益イニシアチブ、成長イニシアチブに関して取っている行動は絶対に重要です。

そして、提供したガイダンスを達成できると確信しています。

ジェイソン、港湾の混乱について質問されましたね。私の経験では、港湾に何らかの混乱があると、通常は航空貨物に有利に働きます。

そのため、それを注視し、随時報告します。

次の質問は、ミリウス・リサーチのコナー・カニンガムさんです。どうぞ。

カニンガムさん、電話がミュートになっていませんか?

次の質問に移ります。ウルフ・リサーチのスコット・グループさんです。どうぞ。

はい、ありがとうございます。こんにちは、皆さん。

空港にいるので、背景のノイズがあればお詫びします。

ラジ、LTLのレビューはまだ終わっていないことは分かっていますが、メリットとデメリット、長所と短所について話していただけますか?

そして、可能であれば、売却やスピンオフを進める可能性が高いと感じているか、低いと感じているか教えていただけますか?

そして戦略的レビューの話題で、欧州事業が収益性を回復できない場合、戦略的オプションを検討する時期はありますか?

スコット、最初の質問は私が答えます。

ラジが発言で述べたように、評価は順調に進んでおり、年末までに完了して結果を伝える予定です。

はい。そして欧州については、ラジ、私から言わせてください。

欧州は経営陣の最優先事項であり、そこには長期的な利益改善の可能性があります。

実際、経営陣全体が6月に欧州大陸を訪れ、チームへの支援を示しました。

私たちの焦点は、コストプロファイルを改善しながら、収益性の高いシェアを獲得することです。

実際、2024年度には欧州の財務実績が前年比で改善しました。

サービスレベルの改善、収益性の高いシェア獲得を推進する商業的実行が見られ、サービスレベルは過去3年間で最高となっています。

先ほども話したように、欧州は主に地上と貨物のビジネスであり、米国では非常に収益性の高いサービスネットワークの運営方法を知っています。そして、この米国での学びを欧州に適用しています。

過去数ヶ月間、欧州内の道路ネットワーク全体での小包やパレットの合理化された流れを可能にする適切な物理的・技術的ソリューションを決定するために、膨大な作業を行ってきました。

そして今、それが実行に移されています。

米国の国内サービスの経営幹部チームが、欧州のサービスネットワークの最適化に直接かつ密接に関与しています。

そのため、ドライブプロセスを通じて管理されながら、欧州での改善を推進していきます。

ステーションとハブの効率を改善し、幹線輸送とラストマイルの密度を最適化します。

GNAとバックオフィスの節約を引き続き改善し、先ほど話した通り、欧州の貨物製品に寸法別価格設定を導入します。

そして、米国のサービスチームから専門知識を加えた改訂された組織構造を導入しました。

欧州の今後に自信を持っており、ボルタをトップに適切なリーダーシップが整っていると確信しています。

ドライブの一環として、2023年度比で6億ドルの改善を期待しています。

スコット、ご質問ありがとうございました。

次の質問は、バーンスタインのデビッド・バーノンさんです。どうぞ。

バーノンさん、電話がミュートになっていませんか?

すみません、空港にいたのでノイズを抑えようとしていました。

ジョン、2025年度の残りの期間の収益の推移について考えると、約1690ドルですが、これがどの程度前半に偏っているのか、後半に偏っているのか感覚を教えていただけますか?

そして、フレイトのレビューが進行中であること以上のことは話せないことは分かっていますが、市場では、貴社内で報告されているフレイトの利益率が、独立企業になった場合と同様になるかどうかについて議論がありました。

例えば営業部門を設置する必要がある場合、現在フレイト事業に課されている本社コストが、実際の負担を正確に反映しているかどうかについて、概念的にお話しいただけますか?

ありがとうございます。

はい、デビッド、ありがとうございます。

はい、フレイトについてはこれ以上コメントしません。

それらすべての要素を考慮に入れた包括的な評価が行われており、その結果を報告するのを楽しみにしています。

さて、推移については、先ほど述べたように、第2四半期は季節性の観点から通常を下回ると予想しており、下半期に向けて順次改善すると見ています。

ドライブイニシアチブと収益性イニシアチブを含め、年間を通じて継続的な改善が見られるでしょう。

ありがとうございます。

次の質問は、ステーフェルのブルース・チャンさんです。どうぞ。

はい、こんばんは、皆さん。

アジアの輸出取扱量が強いという言及が何度かありましたが、その中国の大手2、3社のeコマース企業からの取扱量がどの程度を占めているのか、基準を設定していただけますか?

そして、ピークシーズンに向けてそれらの取扱量をどのように考えていますか?

そして、フォローアップとして、これらの企業がピークシーズン中に多くの輸送能力を押さえ、航空貨物のコストを押し上げる可能性を考えると、トリカラーによる純影響はどのようなものでしょうか?

紫の機体にはある程度の追い風があると想像しますが、他の色には継続的な購入輸送の圧力があるかもしれません。

そのため、それをどのように考えるべきか、いくつかの考えをお聞かせください。

ブルース、こんにちは。ブリーです。

すべて把握したと思います。

今年度残りのアジア輸出について考えると、第1四半期に見られた季節性に基づいて、引き続き堅調さを予想しています。

もちろん、アジアからのピーク期には季節的な改善がありますが、取扱量は年間を通じてかなり似たような季節性を維持すると考えています。

大手2社に関しては、彼らとは非常に生産的な関係を持っています。

しかし、その関係が相互に有益であることを確認するために非常に戦略的にアプローチしてきました。

それはどういう意味でしょうか?

明らかに、これらはアジア市場から出荷する2つの巨大な荷主です。私たちは、全体的なアジアビジネスと比較して、協力する小さな機会を見出してきたと言えます。

そのため、この関係に非常に満足しています。

彼らは収益性がありますが、スピードが本当に必要な、あるいは米国に入ってくる利用可能な輸送能力がある彼らのビジネスの部分に本当に注力してきました。

そのため、これらの関係に満足しています。

彼らが私たちにとって重要な成長ドライバーになることはなく、そのようには計画していません。

また、その結果としてピークシーズンに重大なリスクが生じるとも考えていません。

そして、トリカラーの観点からの質問の最後の部分については、ジョンが先ほど説明したトリカラーの最適化の改善により、すべての国際的な利益率が引き続き改善されると絶対に期待しています。

業界全体で据置取扱量が引き続き最大の成長ドライバーになると予想される中、トリカラーが国際システム全体にとって適切な戦略であることを本当に考えなければなりません。

本日の最後の質問は、バンク・オブ・アメリカのケン・ヘクスターさんです。どうぞ。

はい、最後に質問させていただき、ありがとうございます。

多くの質問が寄せられていることから、利益率の見通しについてまだ少し混乱があるようです。

もし、総合利益率が現在5%だとすると、ラジ、国際エコノミーサービスはマイナスの利益率でそれを引き下げているのでしょうか?

国際部門がまだ損失を出しているのであれば、言及された6億ドルで収支均衡に達するのでしょうか?それとも20%になるのでしょうか?

ドライブの節約が完了し、Network 2.0のすべてが行われる前に、これがどこに向かうのか話していただけますか?

純額ベースでどのようなフロースルーを期待できるでしょうか?

ケン、私から始めさせていただきます。

順次的と言ったと思います。前年同期比とは言っていないと思います。その1点を明確にしておきます。

そして、繰り返しになりますが、四半期ごとのガイダンスは提供しませんが、モデリングの目的で、厳しい米国国内の産業経済により、通年でフレイトの利益率が低下すると予想しています。

そして、2025年度はドライブと最近の価格設定アクションに牽引されて、調整後FEC利益率が上昇すると予想しています。これらは収益性の高い成長を支えるでしょう。

ケン、あなたが言及した項目に付け加えさせてください。

Network 2.0が今後数年間で実現すること、欧州での改善が継続すること、そしてトリカラーがシステムを再構築する上で大きな利点となることを考えると、これらはすべてFedExの今後の展望にプラスになります。

そのため、2025年度にドライブによる40億ドルの節約を完了しても、FedExには今年度およびしばらくの間、収益性拡大の重要な推進力がまだ残っています。

これで質疑応答セッションを終了します。

閉会の辞のため、ラジ・スブラマニアム氏にお戻しします。

ありがとうございます。

ご存知の通り、私たちは予想以上に弱い需要環境に特徴づけられた非常に困難な四半期に直面しました。

しかし、私たちの実行重視のアプローチにより、今後の価値創造の機会に引き続き自信を持っています。

私たちはドライブを通じた構造的コスト削減の実現とネットワーク変革計画の実行に注力しています。

この取り組みにより、より柔軟で効率的かつインテリジェントなネットワークが実現します。

最後に、ピークシーズンに向けて準備し、優れた顧客体験を提供するために懸命に働き、献身的に取り組んでいるFedExのチームメンバー全員に改めて感謝の意を表したいと思います。

本日は皆様のお時間をいただき、ご注目いただきありがとうございました。

これで会議を終了します。

本日のプレゼンテーションにご参加いただき、ありがとうございました。

これにて接続を終了します。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

株主還元: FedExは1四半期に10億ドルの株式買い戻しを完了し、さらに2025年度に15億ドルの追加買い戻しを予定しています

現金保有: 期末の現金保有高は59億ドルに達し、財務的に強固な立場を維持しています

コスト管理の改善計画: CEOのラジ・サブラマニヤム氏は、ネットワークの効率化やコスト削減に引き続き注力し、市場変化に迅速に対応する能力を強化すると述べました

🥶ネガティブ材料

収益の減少: 第1四半期の売上高は216億ドルで、アナリスト予想の219億ドルを下回りました

利益率の悪化: 調整後の1株当たり利益(EPS)は3.60ドルで、予想の4.80ドルを大幅に下回り、前年同期比でも減少しました

サービスミックスの変化: 優先配送サービスの需要が低下し、運送コストが上昇したことで利益率が圧迫されました

ガイダンス引き下げ: 2025年度のEPS見通しを17.90~18.90ドルに引き下げ、以前の見通しよりも低く設定されました

🤖AIアナリストの分析と今後の見通し

FedExは、世界的な物流と配送市場において依然として重要な地位を占めていますが、コスト上昇とサービス需要のシフトによって直面する課題は深刻です。特に、優先配送サービスの需要が低迷していることが収益に影響を与え、引き続きコスト削減が必要とされています。ガイダンスの引き下げは、今後数四半期で収益成長が低調である可能性を示唆しています。

一方、FedExのネットワーク効率化やコスト管理の改善が成功すれば、利益率の回復が期待できるでしょう。また、eコマースの成長が中長期的に物流サービスの需要を押し上げる可能性が高いため、FedExがこれに対応するための柔軟なインフラを整備することが重要です。

今後の懸念材料としては、インフレ、労働コストの上昇、国際的な貿易摩擦がFedExのコスト構造に影響を与える可能性があり、これが業績にさらなるプレッシャーを与えるでしょう。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。