Dutch Bros.(BROS) 2024/Q3 決算発表(2024/11/6)

1.売上と収益

・EPS 予想 0.116 → 結果 0.16 〇

・売上 予想 324.967M → 結果 338.212M 〇

・次期EPS 予想 → 新ガイダンス

・通年売上 予想 1.23B → 新ガイダンス 1.19B~1.205B ✖

2.企業情報

Dutch Bros Inc.(ダッチ・ブロス)は、1992年にオレゴン州グランツパスでDaneとTravis Boersma兄弟によって設立された、ドライブスルー形式のコーヒーショップチェーンです。同社は高品質な手作り飲料を迅速かつ優れたサービスで提供することを重視しています。

事業内容: ダッチ・ブロスは、カスタマイズ可能なホット、アイス、ブレンド飲料を幅広く提供しています。主なメニューには、エスプレッソベースのカスタムドリンク、コールドブリュー、独自のフリーズブレンド飲料、エナジードリンク「Blue Rebel」、紅茶、レモネード、ソーダ、スムージーなどがあります。

店舗展開: 2024年11月現在、ダッチ・ブロスは米国16州に約831店舗を展開しており、そのうち542店舗が直営、289店舗がフランチャイズ運営です。

財務情報: 2024年11月5日時点で、同社の時価総額は約38億2,433万ドル、発行済株式数は113,819,371株です。

経営陣: CEO(最高経営責任者)はChristine Barone氏が務めています。

その他の情報: ダッチ・ブロスは、2021年1月に設立され、ニューヨーク証券取引所(NYSE)に上場しています。従業員数は24,000人です。

3.決算概要

1.損益計算書

(1)収益

- 2024年第三四半期の総収益は3億3,820万ドルで、前年同期比27.9%増加。

- システム全体の同店売上高と取引数は前年同期比でそれぞれ2.7%、0.8%増加。

- 会社運営の店舗収益は3億830万ドルで、前年同期比30.4%増。

(2)利益

- 純利益は2,170万ドルで、前年同期の1,340万ドルに対し増加。

- 調整後EBITDAは6,380万ドルで、前年同期の5,300万ドルから20.3%増加。

- 一株当たりの純利益(希薄化後)は前年同期の0.07ドルから0.11ドルへ増加。

2.貸借対照表

(1)資産

- 総資産および詳細な資産項目は記載されていませんが、投資活動に関連するキャッシュフローや設備投資の増加が予想されています。

(2)負債

- 負債総額および詳細な項目に関する情報も、特定の詳細は不明です。

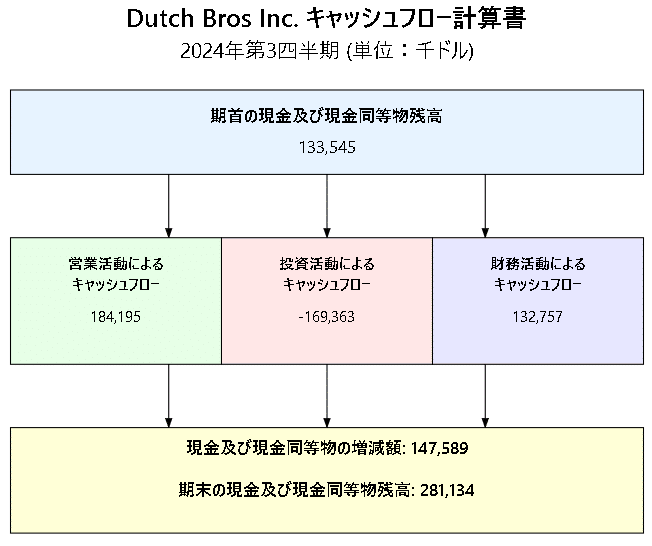

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

- 営業活動によるキャッシュフローに関する詳細な記載はないものの、売上の増加がキャッシュフローに貢献していると推測されます。

(2)投資活動によるキャッシュフロー

- 設備投資は前年の2億7,000万ドルから2億4,500万ドルから2億6,500万ドルの範囲に減少予定とされています。

(3)財務活動によるキャッシュフロー

- 財務活動に関する詳細な記載は確認できませんが、総売上と利益の増加に伴い、安定したキャッシュフローが期待されます。

4.特記すべき事項

(1)店舗拡大と戦略的投資

- 同社は、第3四半期に38店舗を開店し、11州にわたり拡大しました。2025年の店舗拡大パイプラインも強力で、今後の成長が期待されています。

(2)技術投資

- モバイルオーダー機能を導入し、90%のシステムおよび96%の会社運営店舗で対応可能となり、顧客と従業員から良好なフィードバックを得ています。

(3)見通し

- 2024年の総収益予測は12億5,500万ドルから12億6,000万ドルへ引き上げられ、また、調整後EBITDAも2億1,500万ドルから2億2,000万ドルへ増加予定です。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

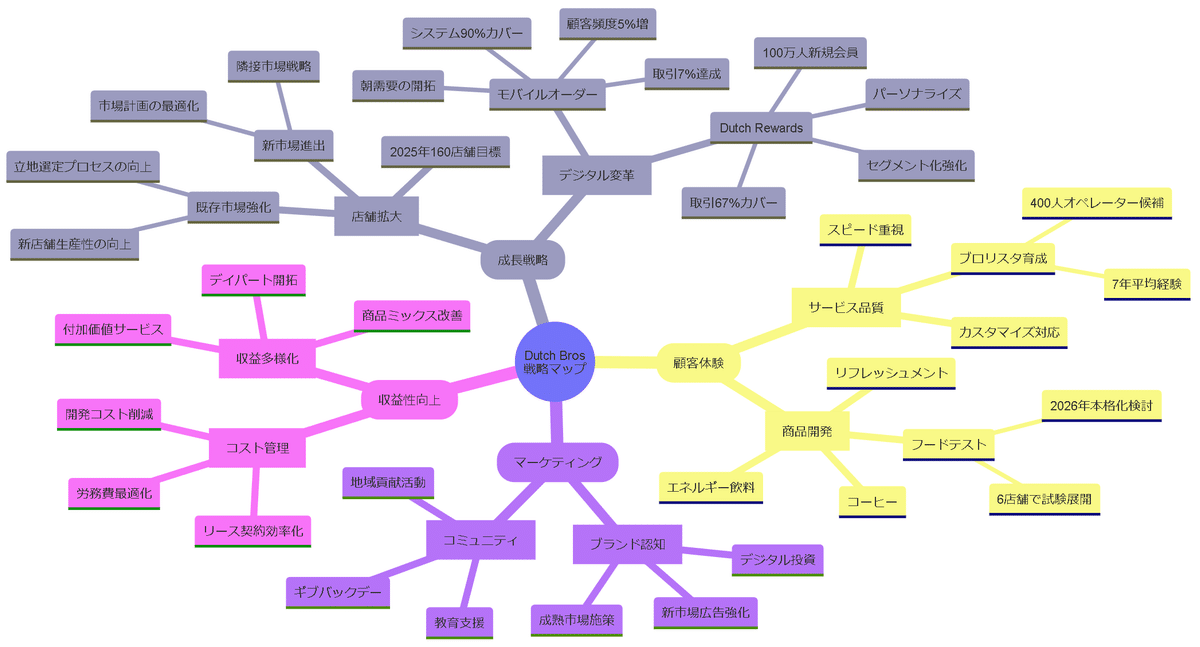

■決算発表内容マインドマップ

■業績ハイライト:

• 収益は28%増加し、3億3,800万ドルを達成

• 調整後EBITDAは20%増加し、6,400万ドル

• システム全体の既存店売上高は2.7%増加

• 直営店の既存店売上高は4%増加

• システム全体の平均店舗売上高は200万ドルを維持

■出店状況:

• 第3四半期に38店舗を新規出店(うち33店舗が直営店)

• 総店舗数は950店舗に到達

• 2025年は少なくとも160店舗の出店を計画

• 2026年はさらなる出店加速を予定

■主要な戦略的取り組み:

1.モバイルオーダー展開:

• システム全体の90%、直営店の96%でカバー

• 取引の約7%をモバイルオーダーが占める

• 利用客の頻度が約5%増加

• 特に朝の時間帯で好調

2.Dutch Rewardsプログラム:

• 取引の67%がリワードメンバーによるもの

• 四半期中に100万人以上の新規会員を獲得

• プログラム開始以来最大の会員増加を記録

3.フード展開テスト:

• 6店舗で限定的なテストを実施

• 2026年以降の本格展開を視野に

• 現在の売上に占めるフードの割合は2%未満

4.マーケティング強化:

• 新市場でのデジタル広告支出を加速

• 成熟市場にも広告展開を拡大

• テキサスでの自発的なブランド認知度が3倍に増加

■財務見通し:

• 2024年の総収益は12億5,500万~12億6,000万ドルを予想

• 設備投資は2億4,500万~2億6,500万ドルを計画

• システム全体の既存店売上高成長率は約4.25%を予想

• 第4四半期の既存店売上高成長率は1-2%を見込む

■強みと成長基盤:

• 400人以上のオペレーター候補を保有

• 年間11,000のポジションに対し40万件以上の応募

• 十分な流動性(約6億7,800万ドル)を確保

• 不動産開発・建設チームの強化

• 継続的なイノベーションとメニュー開発

■課題と注力点:

• 店舗開発コストの最適化

• フード展開の慎重な検討と実施

• 労働コストの管理(特にカリフォルニア州)

• より資本効率の高いリース契約へのシフト

総じて、Dutch Brosは強い成長モメンタムを維持しながら、デジタル化の推進、店舗網の拡大、顧客体験の向上に注力しており、長期的な成長戦略を着実に実行していることが示されました。

6.カンファレンスコール詳細

■オープニング

オペレーター: ダッチブロス2024年第3四半期決算カンファレンスコールにようこそ。現在、すべての参加者はリスニングモードとなっています。正式なプレゼンテーションの後に質疑応答のセッションを設けます。オペレーターのサポートが必要な場合は、電話のキーパッドで*0を押してください。このカンファレンスは録音されていることをご了承ください。

それでは、投資家向け広報・企業開発担当ディレクターのパティ・ウォレンをご紹介します。どうぞ。

■経営陣からの報告

パティ・ウォレン: こんにちは、ようこそ。本日は、CEOおよび社長のクリスティン・ベロン、CFOのジョシュ・ガンターが同席しています。本日市場終了後に、2024年9月30日までの四半期の決算プレスリリースを発表いたしました。

決算プレスリリースと補足資料は、当社の投資家向けウェブサイト(investors.dutchbros.com)に掲載されています。

準備されたコメントおよび質問への回答において、歴史的事実以外の全ての記述は将来の見通しに関する記述であり、実際の結果が大きく異なる可能性のあるリスク、不確実性、前提に従うものであることをご了承ください。これらは、決算プレスリリースの注意事項および最新のSEC提出書類(直近の年次報告書Form 10-KおよびForm 10-Q四半期報告書を含む)のリスク要因によって限定されます。

将来の見通しに関する記述を更新する義務は負いません。また、本日のコールではnon-GAAP財務指標についても言及します。non-GAAP指標は、GAAP基準で作成された指標の代替となるものでも、それを上回るものでもないことにご留意ください。non-GAAP指標と比較可能なGAAP結果の調整については、決算プレスリリースをご確認ください。

また、2025年初めに初のインベスターデーを開催することをお知らせいたします。主要な成長ドライバーについての最新情報を提供する予定で、アリゾナ州フェニックスでの対面形式での開催を予定しています。詳細については今後数ヶ月のうちにお知らせいたします。

それでは、クリスティンにバトンを渡します。

クリスティン・ベロン: ありがとう、パティ。こんにちは皆様。まず、当社のブランドの強さ、お客様からの愛着、そして明確な前進の道筋について、私たちが非常に興奮していることをお伝えしたいと思います。

業界が進化を続ける中で、お客様はアイスドリンク、パーソナライゼーション、スピードにさらに重点を置くようになると予想しています。エネルギー飲料の重要性が高まっているのを実感していますが、これは10年以上前から当社のメニューの中核を成すものでした。また、1992年にオレゴン州グランツパスで単一の移動販売カートからスタートして以来、当社の礎石となってきた真摯なお客様とのつながりの重要性も継続しています。

私たちは、このような環境下で卓越した実行力を発揮できる独自のポジションにあると考えており、Q3においてそれを実証しました。主要な戦略的・業務的イニシアチブを実行しました。Dutch Brosは全社的に大きな勢いを持っています。

当社のブランドはお客様に受け入れられています。Q3は、2年間で比較的最も取引件数の多い四半期となりました。モバイルオーダーの展開を加速させ、9月30日時点でシステム全体の90%、直営店の96%をカバーしました。加盟店とお客様から素晴らしいフィードバックをいただき、ビジネスへの影響が出始めています。

不動産戦略が機能しています。開発の焦点をシフトし、立地選定プロセスを向上させたことで、新店舗の生産性は高くなっています。成長に伴い、さらなる未開拓の機会が見えてきています。

また、四半期に38店舗の新規出店を達成し、店舗開設のペースにおいて驚くべき一貫性を示し続けています。開発・建設チームへの投資を行っており、2025年の店舗パイプラインは堅調で、新規店舗の成長を加速させる態勢が整っています。

これらの取り組みは直接的に財務結果に反映されました。当四半期は、前年同期比で28%の収益増加、20%の調整後EBITDA増加を達成しました。システム全体の既存店売上高は2.7%増加、直営店の既存店売上高は4%増加し、いずれも予想を上回りました。

システム全体の平均店舗売上高は200万ドルで、今年初めに記録した過去最高と同水準でした。四半期における好調な結果と勢いの加速を受けて、ガイダンスを引き上げます。

ジョシュが後ほど詳細な説明を行いますが、まずはビジネスの最新情報についてご説明させていただきます。

私たちの人材は、当社の強みの要です。卓越した企業文化、クルー、サービスは、あらゆる年齢層・バックグラウンドのお客様に共感を呼んでいます。才能あるブロリスタ(barista)たちとそのサービスが当社の成長を牽引し、競合他社との差別化を図っています。

人材パイプラインには400人以上のオペレーター候補がおり、平均勤続年数は7年以上です。パイプラインの各人材は、マーケットのオペレーターとしてリードする準備が整っています。新しいオペレーターには配属を受けてもらう必要があります。新市場での成功のために、経験豊富な開店チームを派遣し、共に働くことで大きな投資を行っています。

これにより、専門知識、エネルギー、チームワークという強力な組み合わせで、私たちの文化を拡大できると考えています。店舗レベルでの離職率指標は、業界平均をかなり下回り、予想通りの水準を維持しており、引き続き満足しています。優秀な人材が私たちと共に成長し続けています。

年初来、約11,000の現場ポジションに対して40万件以上の応募がありました。選ばれる雇用主であることを光栄に思い、応募者の熱意に圧倒されています。アリゾナのオフィスへの採用も順調で、2025年上半期のオープンを予定している恒久的な拠点の整備を進めています。

昨年、トラフィックを継続的に促進するための戦略の主要要素として、イノベーションへの注力強化、ブランド認知度向上のための有料広告の増加、より的を絞ったリワードプログラムの取り組みを概説しました。

このプランのすべての要素を実行しており、勢いが出てきています。それぞれについて簡単にご報告します。

まず、イノベーションについてです。イノベーションはDutch Brosの成長ストーリーにおいて基礎的な役割を果たしていると考えています。カテゴリーを定義する製品を通じて、売上レイヤーを構築し、競争上の優位性を深めるためにイノベーションを活用しています。

当社のイノベーション戦略は、コーヒー、エネルギー、リフレッシュメントという3つの主要な柱に焦点を当てています。Q3では、新しいクッキーバターラテとキャラメルアップルレベルで秋のドリンクを刷新し、ファン人気の高いキャラメルパンプキンブリュレが復活しました。

私たちのイノベーションは、ユニークなステッカーやスペシャルグッズのプレゼントで驚きと喜びを提供する方法にまで及んでいます。物理的およびデジタルのステッカー配布は、多くのコレクターを生むユニークな機会を提供することで、興奮を生み出し、ブランドロイヤルティを強化しています。

全国コーヒーの日を記念してDutch Brosオリジナルのラバーダックをリリースし、興奮と売上高の両方を牽引したように、このつながりを強化する方法を引き続き模索していきます。

次に、有料広告についてです。有料広告投資の拡大が、ビジネスにプラスの影響を与えています。2023年後半から、新市場でのブランド認知度向上を目的としたデジタル広告支出を加速させ始めました。

新店舗の生産性と直営店の既存店取引件数の成長に見られる結果に励まされています。これらの取り組みにより、新市場での売上軌道が大きく変化していると考えています。

非常に小さなベースからではありますが、テキサスでの自発的なブランド認知度が3倍になったことも確認しています。これは良いスタートですが、成熟市場と比べるとブランド認知度はまだほんの一部に過ぎず、長い道のりがあります。

Q3では、成熟市場を含む追加市場へと有料広告の取り組みを拡大し始めました。ここでも良好な結果が得られています。

そして3つ目は、Dutch Rewardsです。Dutch Rewardsプログラムは引き続き素晴らしい牽引力を見せています。Q3では、取引の約67%がDutch Rewardsメンバーによるものでした。また、当四半期にはセグメンテーションの取り組みを加速させました。

お客様へのより効率的なリーチを実現しており、今後さらにパーソナライズされた関連性の高いオファーを提供していきます。当四半期は、プログラム開始以来最多となる100万人以上の新規登録を記録しました。モバイルオーダーの展開がこの成長に貢献していると考えています。

9月30日時点で、858店舗でモバイルオーダー機能が有効化され、システム全体の90%、直営店の96%をカバーしています。この展開を可能にしたIT、オペレーション、マーケティングチームの店舗スタッフの努力に感謝いたします。この展開は、以前にお伝えしたスケジュールよりも前倒しで完了しました。

展開から得られた初期の観察と学びをいくつかご紹介させていただきます。まず、お客様はモバイルオーダーに対して熱心です。10月31日時点で、約280万件のモバイルオーダー取引が行われました。お客様は機能とサービスを気に入っています。

10人中9人以上のモバイルオーダーユーザーが、このチャネルを再利用し、友人や家族に推薦する可能性が高いという高い顧客満足度を達成しています。

第二に、ブロリスタたちはモバイルオーダーを受け入れ、このチャネルで優れたサービスを提供しています。人を中心としたビジネスとして、これを正しく行うことが最も重要です。

ブロリスタから95%近い注文精度で好意的なフィードバックを得ています。さらに、モバイルオーダーでのチップ率は他のチャネルよより高くなっています。

第三に、事前注文は朝の時間帯やコーヒーベースの飲料で特に多く利用されています。これは、より便利な朝の時間帯を開拓するという私たちの戦略が正しい方向に向かっていることを裏付けています。

最後に、モバイルオーダーの影響が財務結果に表れ始めています。モバイルオーダーを利用するお客様は、利用頻度が約5%増加することが分かっています。

現在、モバイルオーダーはシステム全体のチャネルミックスの約7%を占めています。そして、浸透率を着実に高めていける余地があると考えています。実際、最新の店舗がある市場の一部では、システム全体の2倍以上のモバイルオーダー浸透率を記録しています。

これらの新しい市場では、既存店の取引件数も好調で、これは有料広告支出、モバイルオーダーの利用、市場計画の取り組みが組み合わさった結果だと考えています。

Q3では、6店舗で限定的なフードテストを開始しました。このテストでは、ベーカリー商品の拡充や、甘いものや塩味のある温かい食品オプションなど、いくつかの潜在的なメニューを探求しました。

初期の結果に基づくと、より充実したフードメニューは将来のDutch Brosにおいて重要な役割を果たす可能性が高く、今後の四半期もテストを継続していく予定です。

現在、フードは売上高の2%未満しか占めていないため、明らかに機会があると考えています。拡充されたフードプログラムのタイミングと役割、そしてスピード、品質、サービスを確実に実行できるようブロリスタをサポートする最適な方法を決定するにあたっては、非常に慎重かつ計画的に進めていきます。

話題を開発に移すと、Q3には38店舗を新規出店し、総店舗数は950店舗となりました。年初来、119店舗を新規出店し、そのうち103店舗が直営店です。

不動産戦略を実行しており、その結果に大変励まされています。強化された市場計画と新市場での有料広告支出の増加の組み合わせにより、新店舗の生産性が向上していると考えており、これはQ3でも再び確認されました。

新規店舗の成長見通しに対する自信は高いものがあります。過去数ヶ月間、開発・建設能力に大きな投資を行ってきました。サイト取得チームの規模を2倍にするなど、新しいツール、プロセス、チームメンバーに投資してきました。

これらの投資により、拡大する機会を活かし、新店舗開発における競争優位性を強化できる態勢が整ったと考えています。開発パイプラインは、昨年の同時期よりも充実しています。

2025年の店舗開設は少なくとも160店舗に加速し、2026年にはさらなる加速を見込んでいます。

締めくくりとして、ビジネスの勢いは強く、成長の余地は長く、前進の道筋は明確です。私たちは最高水準の成長を遂げています。前年同期比28%の収益成長と38店舗の新規出店を達成しました。

2025年は少なくとも160店舗の出店を予定しており、開発チームへの投資により、2026年にはユニット成長をさらに加速させる機会があると考えています。

イノベーション、有料広告支出、Dutch Rewards、そして拡大するモバイルオーダー機能を組み合わせることで、取引成長を実現する能力を実証しました。最高水準の成長を収益性高く実現する優れた店舗マージンを持っています。

十分な資本を有しています。成長計画を実行し、相当な未開拓市場を獲得するための十分な柔軟性があると考えています。

最も重要なことは、優れた人材を有していることです。優秀で意欲的なブロリスタを中心に、私たちと共に成長する準備のできた強力なオペレーターのパイプラインを持っています。

それでは、ジョシュに譲ります。

ジョシュ・ガンター: ありがとう、クリスティン。Q3の財務結果は素晴らしいものでした。収益は28%成長しました。当四半期の収益は3億3,800万ドルで、前年同期比7,400万ドルの増加となりました。

念のため申し上げますと、当社の長期的な成長アルゴリズムは、年間約20%の収益成長を目標としています。トップラインの勢いが継続していることを大変嬉しく思います。

新規店舗の成長は前年同期比20%でした。当四半期は38店舗を新規出店し、そのうち33店舗が直営店で、着実な進展を続けています。

新店舗の生産性とシステム全体の平均店舗売上高200万ドルは、今年初めに記録した過去最高と同水準であり、これらの結果に励まされています。

Q3の既存店売上高は予想を上回る実績となりました。システム全体の既存店売上高は2.7%増加し、そのうち80ベーシスポイントが取引件数の増加、190ベーシスポイントがチケット単価の上昇によるものでした。

ビジネスの基調となる取引トレンドに満足しており、取引成長はQ1の影響を除くと2年間で最高でした。

調整後EBITDAは20%成長しました。調整後EBITDAは6,400万ドルで、前年同期比1,100万ドルの増加となりました。

調整後EPSは1株当たり16セントで、前年同期比2セント増加しました。

直営店に移りますと、収益は3億800万ドルで、前年同期比7,200万ドル、30%の増加となりました。直営店の既存店売上高は4%増加し、そのうち2.4%が取引件数の増加によるものでした。

直営店のショップコントリビューションは9,100万ドルで、前年同期比1,800万ドル、24%の増加となりました。当四半期の直営店のショップコントリビューションマージンは29.5%でした。

Q3の飲料・食品・包装コストは、直営店収益の25.3%を占めました。これは主に価格設定により、前年同期比60ベーシスポイント改善しました。

人件費は直営店収益の27.6%を占め、2023年Q3比160ベーシスポイント上昇しました。これは主にカリフォルニア州での賃金費用の増加によるものです。

占有費用その他のコストは直営店収益の16.4%を占め、2023年Q3比110ベーシスポイント上昇しました。これは主に既存店舗の修繕・メンテナンス費用の増加によるものです。

開店前費用は直営店収益の1.2%を占め、前年同期比60ベーシスポイント改善しました。

その他のP&L項目に移りますと、フランチャイズその他の収益は3,000万ドルで、前年同期比200万ドル、7%の増加となりました。

フランチャイズその他のコントリビューションは2,300万ドルで、前年同期比300万ドル、16%の増加となりました。

調整後SG&Aは5,000万ドルで、前年同期比1,000万ドル、25%の増加となりました。総収益に対する割合では、調整後SG&Aは14.9%でした。

これは約30ベーシスポイントのマージン改善を表しています。アリゾナの新オフィスのスタッフ配置やマーケティングへの戦略的投資を続けながら、調整後SG&Aでレバレッジを効かせることができたことを嬉しく思います。

当四半期の支払利息純額は、前年同期比250万ドル減少の690万ドルとなりました。この減少は主に、市場性のある有価証券への投資からの収入と、信用枠の未払残高に係る支払利息の減少によるものです。

これは一部、ファイナンス・リース関連の支払利息が2023年Q3の480万ドルから2024年Q3には550万ドルへと78.6万ドル増加したことで相殺されています。

バランスシートについて、9月30日時点で現金および現金同等物が2億8,100万ドル、引出済みのタームノートが2億3,800万ドルあり、純現金ポジションは約4,300万ドルとなっています。

9月30日時点で、ファイナンス・リース負債が3億8,200万ドル、オペレーティング・リース負債が3億600万ドルありました。当四半期中に、ファイナンス・リース負債を300万ドル、オペレーティング・リース負債を2,300万ドル追加しました。

キャッシュフローと流動性について少しお話させていただきます。総流動性約6億7,800万ドルを有しており、現在の成長計画を支援するのに十分な流動性があると考えています。

当四半期は、事業からの収入と運転資本のタイミングにも助けられ、バランスシートに2,000万ドルの現金を追加しました。自己資金で事業を運営できる方向に進んでいることは非常に励みになります。インベスターデーで更新情報を提供させていただくことを楽しみにしています。

収益性の高い大規模な店舗基盤の継続的な拡大を嬉しく思います。開発パイプラインの構成を、より資本効率の高いリース契約にシフトし続けていますが、1店舗あたりの開発コストを引き下げるためにはまだ取り組むべき課題があります。Q3の1店舗あたりの平均設備投資額は約170万ドルでした。

最後に、ガイダンスの更新についてご説明させていただきます。Q3は予想を上回る優れた業績となったことを受けて、以下の更新を行います。

総収益は12億5,500万ドルから12億6,000万ドルの間を予想しています。これは前四半期のガイダンスから、レンジの中間値で3,500万ドルの引き上げとなります。

2024年の新規出店数は150店舗を予定しており、前四半期のガイダンスと一致しています。

設備投資は2億4,500万ドルから2億6,500万ドルの範囲と予想しています。

システム全体の既存店売上高成長率は、2024年通期で約4.25%と予想しています。

これまでに見られた基調となる取引トレンドに引き続き励まされており、Q4の既存店売上高成長率は1-2%を予想しています。

調整後SG&Aは1億9,500万ドルから2億ドルの間を予想しています。

当四半期の好調な業績と年度残りの見通しを踏まえ、調整後EBITDAは2億1,500万ドルから2億2,000万ドルの間と予想しています。

ありがとうございました。それでは質疑応答に移らせていただきます。オペレーター、質問を受け付けてください。

■質疑応答

オペレーター: ありがとうございます。これより質疑応答を行います。ご質問がある方は、電話のキーパッドで1を押してください。質問キューに入ったことを示す確認音が流れます。質問を取り消す場合は2を押してください。スピーカー機器をお使いの方は、*キーを押す前にハンドセットを取る必要がある場合があります。

最初の質問は、UBSのデニス・ガイガー様からです。どうぞ。

デニス・ガイガー: 素晴らしい結果と、モバイルオーダーに関する詳しい洞察をありがとうございます。チャネルミックスが2倍で、システム全体と比べてさらに強い好調さを示している店舗について、何か共通点などの洞察をお話しいただけますか?

クリスティン・ベロン: はい、モバイルオーダーについて、新しい店舗の一部でより高い浸透率が見られています。新店舗とモバイルオーダーの関係を考えると、新しい習慣を確立しているところです。

新市場で新規顧客を獲得する際に、彼らが本当に興奮してこれを使用し、素早く採用している可能性があります。

また、Dutch Rewardsプログラムの登録も増加していることが分かっています。Dutch Rewardsプログラムの利用とモバイルオーダーを組み合わせることで、新規顧客をブランドに取り込めている可能性があると考えています。

デニス・ガイガー: 素晴らしい洞察をありがとうございます、クリスティン。それからフードに関して、まだ非常に初期段階ではありますが、一部の店舗で展開を開始したことは興味深いですね。この機会をどのように捉えているか、フードの観点からどこまで行けるか、どのような許容度があるか、初期段階であることを考慮した上で、高レベルでの考えをもう少し共有していただけますか?

クリスティン・ベロン: はい、もちろんです。フードについては確かにまだ初期段階です。戦略的な考え方として、ビジネス全体を見渡すと、全体を底上げする機会があります。

また、朝の時間帯のルーティンを構築する具体的な機会もあります。朝のルーティンを構築する上で重要なのは、まずモバイルオーダーで、これは今年展開し、まだ長い成長の余地があると考えています。しかし2つ目の重要な要素がフードです。朝のルーティンにおけるフードの重要性を考えると、飲料の機会を逃している可能性があります。

そこで、フードを戦略的に考えると、付随的な売上を促進する機会だけでなく、より重要な機会は実際には飲料の機会にあるかもしれません。

フードに関しては、2026年以降の機会だと考えています。チーム、店舗、お客様にとって、これを完全に正しく実行することが非常に重要です。そのため、2025年にかけてテストを拡大していく予定です。

ありがとうございます、チームの皆様にお祝いを。

クリスティン・ベロン: ありがとうございます。

オペレーター: 次の質問は、スティールのクリス様からです。どうぞ。

パトリック: こんばんは。クリスの代わりにパトリックです。ジョシュ、ガイダンスでは第4四半期の既存店売上高は横ばいを示唆していると思います。プレゼンテーションでは、これは事業の現在のトレンドを反映したものだと述べられていましたが、第3四半期中の既存店売上高の推移について、もう少し詳しくお話しいただけますでしょうか。

また、第4四半期のガイダンスにモバイルオーダーからどの程度の影響を織り込んでいるのか、そして7%の改善に対する増分効果についての感触があればお聞かせください。

ジョシュ・ガンター: はい、ご質問ありがとうございます。まず、私の発言を明確にしておきたいのですが、第4四半期は1-2ポイントの既存店売上高成長を予想していると申し上げました。

当四半期のトラフィックのパフォーマンスは非常に満足のいくものでした。予想を上回る結果となりました。これは第4四半期にも続いており、10月の状況に満足しています。

第4四半期全体では、1-2ポイントの範囲の上限に向かって推移していると申し上げておきます。そのため、第4四半期の展開は今のところ良好です。

モバイルオーダーについては、第3四半期に見られたトレンドを確実に織り込んでいます。まだ初期段階で、学ぶべきことが多くあります。そのため第3四半期の状況を第4四半期に織り込んでいますが、トレンドが劇的に変化した場合、それは提供したガイダンスには織り込まれていません。

また、ガイダンスを考える際、第4四半期は約1ポイント厳しい比較対象となることも考慮しています。

パトリック: 分かりました。ありがとうございます。

オペレーター: 次の質問は、TDコーウィングスのアンドリュー・チャールズ様からです。どうぞ。

アンドリュー・チャールズ: ありがとうございます。モバイルオーダーと7%のミックスについて、非常に有益なコメントをいただき、順調なスタートを切っているようですね。この増分効果を定量化していただき、どのように測定しているのかについてお話しいただけますでしょうか。

クリスティン・ベロン: はい。モバイルオーダーを見ると、3つのダイナミクスがあると考えています。まず1つ目は、既存のお客様と、初めてモバイルオーダーを利用した際に何が起こるかです。既存のお客様については、5%の利用頻度の上昇が見られています。

2つ目は、モバイルオーダーで新規のお客様がブランドに参入してくるのも見られています。リワードプログラムの登録増加が見られています。

最後に、スループットへの影響が少し見え始めています。ピーク時間帯に何台の車がドライブスルーを通過するかを測定していますが、これも上昇し始めています。

つまり、3つの異なるダイナミクスがあります。新規のお客様、既存のお客様、そして一部の取引量をドライブスルーからウォークアップウィンドウに移行することで、その取引量の解放によってお客様がドライブスルーの列に入りやすくなることを期待しています。

アンドリュー・チャールズ: 素晴らしいです。それから、クリスティン、投資家から、最大手のコーヒーショップ競合他社の逆風から恩恵を受けているのではないか、彼らは積極的に立て直しを図っているという懸念の質問を受けることがあります。取引件数の増加は実際に自社の有機的な成長によるものだということを、説明していただけますでしょうか。

クリスティン・ベロン: はい、もちろんです。現在起きていることを見ると、当社のブランドは本当にお客様に受け入れられており、私たちは自分たちらしさを貫くことに非常に注力しています。

現在の業界を見ると、アイスドリンクへの移行が加速し、カスタマイズやパーソナライゼーションの重要性が高まっており、それを非常に迅速に実行できることの重要性も高まっています。

お客様は素晴らしい本物のサービスも求めており、カスタマイズされたエネルギー飲料事業も継続的な成長が見られています。これらすべてを見ると、Dutch Brosらしさを貫くことが私たちにとって効果的だと考えています。

私たちはドライブスルーとこのカテゴリーを作り出しました。利便性のあるサービスを提供するこのカテゴリーです。今年行ってきたことは、私たちの戦略を実行することであり、それは非常に上手く機能しています。

アンドリュー・チャールズ: とても参考になりました。ありがとうございます。

オペレーター: 次の質問は、バンク・オブ・アメリカのサラ・セナトリ様からです。どうぞ。

サラ・セナトリ: ありがとうございます。今お話しいただいた内容に少し光を当てていただいたと思いますが、この四半期が予想を上回った要因について、もう少し詳しくお話しいただけますでしょうか。

需要環境が劇的に変化したわけではないとお考えのようですが、広告がより効果的だったのでしょうか。フランチャイズ店との比較がより困難な状況を調整しても、直営店との間にギャップがあったように見受けられましたが、そこに要因があったのでしょうか。

あるいは、環境の変動性を考慮して当初慎重なガイダンスを出していたのでしょうか。予想を上回る結果を導いた具体的な要因を理解したいと思います。

クリスティン・ベロン: はい、1つには、すべてが共鳴し合って一緒に機能したということです。有料広告から本当に素晴らしい効果が見られました。成熟市場でも有料広告の実験を始めたばかりでした。

ご記憶の通り、新市場から始めました。両方の市場で良好なリターンが見られています。Dutch Rewardsプログラムでも目立った登録があり、新規のお客様がブランドに参入してきています。

そして最後に、四半期の開始時点では、まだモバイルオーダーの取り組みをペース配分していました。終盤にかけてそれを加速できるようになり、そこで見られた状況に本当に励まされました。

サラ・セナトリ: 素晴らしいです。もう1点質問させていただきたいのですが、有料広告について言及された際、より多くの支出なのか、それとも異なるアプローチなのかについて、もう一度確認させていただけますでしょうか。

また、非誘導型の認知度を高めることに関して、どのように配分を考えていらっしゃるのかについてもお話しいただけますか。

クリスティン・ベロン: はい、実際には両方を行っています。しかし、より多くの支出にシフトしていると申し上げておきたいと思います。SG&Aへの投資について話した際にも少し触れましたが、これは確実に支出の増加です。

また、セグメンテーション作業でより的を絞った取り組みを行い、支出をより効果的に行うようにしています。これら2つの要因が合わさって、結果を後押ししていると考えています。

サラ・セナトリ: ありがとうございます。

オペレーター: 次の質問は、グッゲンハイム・パートナーズのグレゴリー・フランクフォート様からです。どうぞ。

グレゴリー・フランクフォート: 皆様、こんにちは。まず事務的な質問を1つさせていただきます。当四半期の価格とミックスについて、チェックの内訳を教えていただけますか。その後もう1つ質問があります。

ジョシュ・ガンター: はい、チケットは1.9%でした。これは約4ポイントの価格上昇があり、約2ポイントのミックスと割引で相殺されたものです。

グレゴリー・フランクフォート: 分かりました。ありがとうございます。それでは、新店舗の生産性についてもう少し詳しくお話しいただけますでしょうか。

クリスティン、これらの変更の多くは昨年後半に導入されたものだと思います。何を変更したのか、どのような影響があったのか、また、これによって売上の移転も顕著に改善されているのかについて、もう少し詳しくお話しいただけますでしょうか。何かお考えがあれば、お願いします。

クリスティン・ベロン: はい、不動産戦略について振り返ってみましょう。昨年、パイプラインを見直し、いくつかの点について検討しました。

1つは、過去と比べてはるかに多くのデータを持っているということです。非常に急速に成長しているため、新店舗からのデータをより迅速に取り込み、将来を考える際のモデルに組み込んでいます。

2つ目は、新しいプロセスを構築しているということです。市場計画チームを立ち上げ、より多くのデータをモデルに取り込んで、平均店舗売上高や新店舗開設の予測をより精緻化しています。

継続的に状況を見ていますが、これは将来のパイプラインに対する自信を高めてくれます。店舗開設時の姿がより明確に分かるようになってきました。

新店舗の生産性の観点からすると、通常、パイプラインは店舗開設の12-18ヶ月前に開発されることを思い出してください。そのため、現在見られている変化は、昨年パイプラインに加えた最初の変更や、前四半期にお話しした今年の取り組み、つまりパイプラインから数店舗を除外して、確実に高い確信を持てる店舗だけを残すという取り組みの結果なのです。

グレゴリー・フランクフォート: ありがとうございます。

オペレーター: 次の質問は、アンディ・バリッシュ様からです。どうぞ。

アンディ・バリッシュ: はい、こんばんは。価格とミックスについて、1点確認させてください。これには移転も含まれていますよね。

ジョシュ・ガンター: アンディ、売上の移転は取引件数に含まれています。取引件数には約260ベーシスポイントの売上移転が含まれています。そのため、基礎となるトラフィックは当四半期非常に強かったということになります。

アンディ・バリッシュ: はい、理解しました。それから、クリスティン、新市場と成熟市場でのマーケティングの初期段階の説明をしていただけますでしょうか。例えば、テキサスのような新市場では、システム全体と比べてミックスが若干低いエネルギー飲料事業について説明する必要があると思います。

また、来年に向けて支出を拡大していく中で、より成熟した市場ではどのような状況になるのかについても教えていただけますか。

クリスティン・ベロン: はい、もちろんです。広告の観点から、適切なメッセージと適切なクリエイティブを常に実験しています。

有料広告で行っていることは、新規のお客様をファネルに呼び込み、取引の67%を占めるDutch Rewardsプログラムに参加してもらい、そのチャネルを通じて効果的にコミュニケーションを取ることです。

新市場と成熟市場での取り組みを見ると、新市場ではブランドの紹介を行っています。私たちが誰であるか、どのような商品を提供しているのかを共有しています。

成熟市場でも、より成熟した市場でもまだブランド認知度を高める余地があるため、同様の取り組みを行っています。また、私たちが誰であるかを人々に思い出してもらうことも行っています。これが市場全体での考え方です。

アンディ・バリッシュ: ありがとうございました。

オペレーター: 次の質問は、ベアードのデビッド・タランティーノ様からです。どうぞ。

デビッド・タランティーノ: こんばんは。クリスティン、ご説明いただいた店舗数の見通しについて、少し立ち戻ってお伺いしたいのですが、来年の成長を加速させることについての考え方をもう少し詳しく説明していただけますでしょうか。

その準備が整っているという確信をお持ちになった理由は何でしょうか。また、関連して、不動産の観点から、ビルド・トゥ・スーツとグラウンドリースの大きな変化を見るにはまだ早いかもしれませんが、2025年と2026年のその比率についてのお考えをお聞かせいただけますでしょうか。

クリスティン・ベロン: はい、不動産に関する確信について、まず、変更を加え新しい不動産モデリングを組み込んだことで、新店舗をオープンする際にそれを検証することができました。

新しい店舗がどのようにパフォーマンスを発揮しているか、異なる立地間の真の要因は何かについて、素晴らしいデータをモデルに追加で組み込むことができるようになりました。そして、年間を通じて店舗をオープンしながら、それを検証することができます。

今後の成長を加速させることへの確信について言えば、私たちのプロセス、データ、分析、チームすべてが、その成長を加速させるための適切なペースにあるということです。

また、立地取得プロセスにも大きな投資を行い、目指すべき立地を分析する人材を採用しました。不動産には分析の側面がありますが、もう一つの側面は、適切な入口と出口があり、Dutch Brosの集客に役立つ他の場所の近くにあるような素晴らしい立地を見つけることです。

これらすべての投資が、非常に厳密な立地選定プロセスへの確信を与えてくれています。さらに、建設チームへの投資も行ってきました。厳密なスケジュールで店舗をオープンする能力とそれに関連するすべての要素と能力にも投資してきました。

振り返ってみると、不動産プロセス全体に総合的に投資を行い、パイプラインとそのパイプラインを加速させる能力の両方に非常に自信を持っています。

デビッド・タランティーノさん、ビルド・トゥ・スーツとグラウンドリースに関する質問の2つ目の部分について、私からお答えさせていただきます。このシフトについては進展を見せています。

以前申し上げた通り、まず最高の立地を選定することから始めています。より資本効率の高いリース契約を通じてそれができる場合は、そうしています。

当初の年間計画を下回る単位当たりのコスト削減を実現しており、これは設備投資のガイダンスを引き下げた要因の一つとなっています。

着実な改善を進めており、今後も継続すると期待しています。しかし、目標とする数値に到達するにはまだ取り組むべき課題が残っています。

デビッド・タランティーノ: 分かりました。もう一点お伺いしたいのですが、店舗数の開設を加速させる一方で、営業活動によるキャッシュフローも増加させています。フリーキャッシュフローの収支均衡あるいはプラスに転じる時期について、何かガイダンスを提供していただけますでしょうか。

それとも、アナリストデーまでお待ちいただいた方がよろしいでしょうか。少なくとも、その見通しについて何かお考えをお聞かせいただけますでしょうか。

ジョシュ・ガンター: はい、それは来年初めのアナリストデーでご提供させていただく予定です。当四半期中に2,000万ドルをバランスシートに追加できたことを非常に嬉しく思っています。

申し上げた通り、単位当たりの設備投資の削減でも進展を見せています。正しい方向に向かっていますが、その日付を皆様にお示しする準備はまだできていません。インベスターデーでお話しさせていただきます。

デビッド・タランティーノ: 素晴らしいです。ありがとうございました。

オペレーター: 次の質問は、ウェドブッシュ・セキュリティーズのニック・セティエン様からです。どうぞ。

ニック・セティエン: ありがとうございます。ミックスについてお話しいただけますでしょうか。モバイルオーダーがそれにどのような影響を与えているのか、また今後どのように考えるべきなのでしょうか。

多くの事前注文が見られているのでしょうか。あるいは、それによって1件当たりの注文数が減少しているのでしょうか。

ジョシュ・ガンター: はい、実際に、クリスティンが言及した通り、当四半期の取引の約7%を占めていますが、チケット単価はシステム全体で見られる水準と同様です。

当社のポートフォリオ全体を見ると、飲料のコンセプトで、クリスティンが言及した通り、フードの付加は多くないため、チャネル間でかなり一貫したチケット単価が見られます。

モバイルオーダーのチャネルではチップが若干高くなっており、これはブロリスタにとって素晴らしいことですが、それ以外は他の取引と非常に似通っています。

7%という数字は、すべての展開が完了した四半期の終わり頃の数字だということを申し上げておきたいと思います。また、朝の時間帯により多くの取引が見られています。

時間の経過とともに、モバイルオーダーは通勤時や急いでいる時など、チャネルの使用方法を考えると、単品の注文が多くなる可能性があると考えています。

ニック・セティエン: 第3四半期に見られたマイナスのミックス、これは第2四半期と比べて順次増加していましたが、これは第4四半期から2025年にかけて緩和されると考えてよいでしょうか。第2四半期のマイナス1に対して、マイナス2となった理由は何だったのでしょうか。

会社側のミックスのトレンドを見てきました。

ジョシュ・ガンター: はい、申し訳ありません。会社側について、ご指摘の通り、過去数四半期にわたって下降トレンドが見られています。予想とほぼ一致する結果となりました。第4四半期は第3四半期と同様の状況になると予想しています。

ニック・セティエン: 分かりました。今後のメニュー価格設定についてのお考えはいかがでしょうか。

クリスティン・ベロン: はい、現状を見ると、現在非常に強い価値提案を持っています。来年の価格設定について検討する際に、多くの調査を行い、お客様と対話してきました。価値提案の観点から現在の位置付けに非常に満足しています。

ポートフォリオには変更の機会があると考えていますが、現在の環境を考慮すると、来年の価格設定については非常に慎重に検討していきます。価格に大きな変更を加えることは予想していません。

ジョシュ・ガンター: 付け加えさせていただくと、通常、年に数回、主に最低賃金の変更が効力を持つ年初と年央に評価を行います。まだ来年のガイダンスを提供する段階ではありません。

ニック・セティエン: ありがとうございます。

オペレーター: 次の質問は、JPモルガンのラウル・クロウ様からです。

ラウル・クロウ: こんにちは、皆様。モバイルオーダーについて2つの質問があります。

ローンチ時の7%のミックスは素晴らしい結果ですが、これはすべてDutch Rewardsとメールマーケティングからのものでしょうか。店舗レベルやブロリスタレベル、そしてモバイルオーダーの有料メディアマーケティングを行うタイミングについて、どのようにお考えでしょうか。続けて質問させていただきます。

クリスティン・ベロン: はい、その7%についてですが、これはDutch Rewardsプログラムを通じて実現しています。店舗でモバイルオーダーを利用するためには、Dutch Rewardsアプリをダウンロードする必要があります。

現在の成長は、口コミや、ドライブスルーでの購入時に目にする看板からもたらされています。

四半期後半にデジタルマーケティングのプッシュを少し行いましたが、それは重要な規模ではありませんでした。

もう一つの要素は、アプリ自体です。アプリのホーム画面でモバイルオーダーの機能について常時メッセージを表示しています。

ラウル・クロウ: 素晴らしいです。モバイルオーダーがシステムを圧迫した例は多くあります。過去数年間に他社から学んだ教訓は何でしょうか。

また、初期段階で最適ではなかった例と、それを修正するためにどのような仕組みを導入したのかについて、お話しいただけますでしょうか。

クリスティン・ベロン: はい、モバイルオーダーへのアプローチ全体を考えると、お客様がなぜDutch Brosに来店するのか、何が私たちを特別なものにしているのかという視点から考えています。それは私たちのサービス、お客様に提供するサービスです。

そのため、モバイルオーダーの観点からいくつかの取り組みを行っています。まず、毎回必ずドリンクをお客様に手渡ししています。モバイルオーダーでも、サービスの接点を持つ機会が必ずあります。

もう一つ慎重に考慮している点は、モバイルオーダーには店舗での必要労働力を削減する可能性がありますが、労働力への投資を継続し、労働力の削減を行わず、その節約分をサービスに再投資していることです。

優れた生産体制と優れたサービスを確実に提供できるようにしています。

また、店舗内にキッチンディスプレイユニットを設置していることも、このプロセスをシームレスにしている要因です。ドライブスルーウィンドウとウォークアップウィンドウの両方に製造バーを設置しています。

モバイルオーダーは、ドリンクを運ぶブロリスタがシステムに注文を入力するのと同じ方法で店舗に届きます。これらすべての要素が、シームレスな体験を可能にしていると考えています。

また、このタイムラインでの展開は、店舗からのフィードバックを得て、そのフィードバックに基づいて調整することに大きく依存してきました。9月により完全な展開を行う自信を持てたのは、そのフィードバックとその過程で行ってきた修正があったからこそです。

ラウル・クロウ: ありがとうございます、クリスティン。素晴らしい結果おめでとうございます。

クリスティン・ベロン: ありがとうございます。

オペレーター: 次の質問は、バークレイズのジェフリー・バーンスタイン様からです。どうぞ。

ジェフリー・バーンスタイン: ありがとうございます。2つ質問があります。1つは、店舗成長に関する話題の続きですが、今年の初めは150-165店舗を想定されていたと思います。

それを150店舗に抑制され、先ほどお話があった通り、160店舗に引き上げることに自信をお持ちのようですが、これは中期的な成長率のように見えます。

新市場と既存市場についてもう少しお話しいただき、また、より速い成長を妨げている要因は何かについてもお話しいただけますでしょうか。

400人、確か400人のマーケットリーダー候補がいるとおっしゃっていたので、それは制約要因ではないように思われます。パイプラインはさらに強化され、明らかに未開拓の余地も十分にあります。

反対の立場から、160店舗というお話よりもさらなる上積みの可能性について議論していただけますでしょうか。その後もう1つ質問があります。

クリスティン・ベロン: 来年の見通しについて、160店舗は最低ラインとして示させていただきました。2025年に向けてそのガイダンスを更新していく予定です。

また、パイプラインを継続的に構築していく上で、多くの確信を与えてくれる要因が見られています。不動産の成長は常に人材によって推進されると申し上げてきましたが、ご指摘の通り、新市場をオープンする準備のできたオペレーターのパイプラインは非常に強力です。

これは引き続き成長の指針となりますが、パイプラインの規模によって成長の機会がより多くあるということは確かです。

2025年の新市場と既存市場での出店のミックスについて考えると、両方で出店を行います。新市場については、隣接する市場への出店を継続する戦略を取っており、ブランド認知度を高めながら、隣接する市場を通じて全国に展開していきます。

また、既存市場にも多くの新規出店を行いますが、市場計画と立地計画から得た学びすべてを活かし、店舗が顧客基盤を構築する時間を設けたいと考えています。

そのため、あまりに近接して早急に出店することは避けたいと考えていますが、その路線を確立し、地域社会との関係を構築した後は、迅速にその市場を充実させていくことができます。

ジェフリー・バーンスタイン: 理解しました。次の質問は、フードテストの初期の印象についてです。消費者からのフィードバックはどうでしょうか。

店舗を見させていただきましたが、必ずしもキッチンがあるわけではないように思われます。どのようなオプションを検討されているのでしょうか。

また、IPO当時、フランチャイジーが定期的にフードを試みたものの、価値がないと判断したという話があったと記憶していますが、フランチャイジーからの反発はどうだったのでしょうか。あるいは、それがどのように克服され、フードが実現可能なオプションとなったのかについてお話しいただけますでしょうか。

クリスティン・ベロン: はい、もちろんです。フードテストについては、まだ初期段階の検討ですが、初期の店舗でもお客様から素晴らしい反響をいただいています。

フランチャイジーについては、私たちのフード計画についてとても熱心で興奮した様子を見せています。フランチャイジーから非常に前向きな反応を得ています。

ジェフリー・バーンスタイン: ありがとうございます。

オペレーター: 次の質問は、ゴードン・ハスケットのジェフ・ファーマー様からです。どうぞ。

ジェフ・ファーマー: ありがとうございます。既にお話いただいた点についてもう少し掘り下げてお伺いしたいのですが、リワード会員が取引の約3分の2を占めているとのことですが、非リワード会員と比較した際のこの顧客層の同一店舗売上高のトレンドについて、何かお話しいただけることはありますでしょうか。

定性的なものでも構いませんが、その差が大きいのか、それとも控えめなのか気になります。

ジョシュ・ガンター: 顧客のセグメンテーションについては、その方法では共有していません。プログラムの成長と採用について非常に満足しており、特に新市場に展開する中での状況に満足しています。

今四半期は100万件の新規登録があり、これはプログラム開始以来最大の増加となりました。プログラム全体の印象的な追加と成長であり、ビジネスへの貢献に満足しています。しかし、先ほど申し上げた通り、顧客のセグメンテーションについては共有していません。

ジェフ・ファーマー: セグメンテーションを提供されないことは理解しました。もう1点簡単な質問をさせてください。

競合他社の一部が、カリフォルニア州でのインフレーションやレストラン価格の上昇による消費者への圧力の大きさを指摘していますが、Dutch Brosのカリフォルニア州の消費者は、西海岸の他の地域や全国と比較してどのような状況でしょうか。

クリスティン・ベロン: はい、カリフォルニア州を見ると、結果に非常に満足しています。実際、当四半期中にカリフォルニア州で多くの新店舗をオープンし、力強い成長を見せています。

労働力への圧力があり、価格設定も行っていますが、カリフォルニア州でのパフォーマンスには本当に満足しています。システム内で最も売上高の高い店舗の一部があり、ブランドはカリフォルニア州のお客様に本当に受け入れられているようです。

ジェフ・ファーマー: ありがとうございます。

オペレーター: これで質疑応答を終了いたします。締めくくりのご挨拶をクリスティン・ベローネ様にお願いいたします。

クリスティン・ベローネ: ご質問ありがとうございました。冒頭の発言でも申し上げましたが、当四半期、事業は力強い勢いを見せ、それが財務結果に反映されました。この勢いはお客様とも共鳴しています。

先週、ニューズウィーク誌の「アメリカ最高の顧客サービス」リストで、コーヒーカテゴリーで1位にランクインしました。これは、日々私たちのミッションと価値観を実践しているスタッフの努力なしには実現できませんでした。

すべてのチームの皆様に感謝申し上げます。

私たちの成功により、創業以来の中核的な理念である地域社会への還元が可能となっています。第3四半期には、年次の「Buck for Kids Giveback Day」を開催し、私たちが事業を展開する地域社会で将来性のある活動を支援する200以上の地域組織を支援しました。

さらに、南オレゴンの家族の早期児童教育を支援するため、グランツパスでの寄付を発表しました。

Dutch Brosの未来は明るく、私たちの方向性に自信を持っています。2025年初めの初のインベスターデーで、私たちのビジョンと計画について、より詳しくお話させていただくことを楽しみにしています。

皆様のご支援に感謝申し上げます。

オペレーター: これで本日のテレカンファレンスを終了いたします。ご参加ありがとうございました。これにて回線を切断させていただきます。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

収益成長: Dutch Brosは収益成長を堅調に維持し、前年同期比で約30%増加しました。この成長は新規店舗の開設と既存店舗の売上増加に支えられています

店舗拡大: 第3四半期において積極的に新店舗を開設し、全米でのプレゼンスを強化。これにより新規顧客層の取り込みが可能となっています

顧客エンゲージメント強化: デジタルキャンペーンとロイヤルティプログラムの強化により、顧客のリピート率が向上し、顧客満足度の高いブランド構築が進展しています

🥶ネガティブ材料

利益率の低下: 高い店舗拡大コストと原材料費の増加により、利益率がやや圧迫されています

競争環境の激化: 大手コーヒーチェーンとの競争が厳しさを増しており、特に価格競争やロイヤルティプログラムでの差別化が必要

内部関係者の株式売却: 第3四半期中に複数の経営陣による株式売却が発表され、市場の警戒感が高まっています

🤖AIアナリスト分析と将来予測

Dutch Brosは引き続き積極的な店舗拡大戦略を展開し、新規市場への進出により成長を続けています。今後も収益成長が期待できるものの、利益率の維持には効率的なコスト管理が求められます。市場環境が厳しくなる中、顧客ロイヤルティの向上や差別化戦略の一層の強化が必須です。2024年末から2025年にかけて、収益は引き続き成長が見込まれるものの、利益の伸びにはやや慎重な姿勢が必要です。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。