Barrick Gold(GOLD)2024/Q4決算発表(2025/2/12)

1.売上と収益・株価情報

・EPS 予想 0.415 → 結果 0.457 〇

・売上 予想 3.93B → 結果 3.62B 〇

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

最新株価: $18.17 (2025年2月13日 10:19 JST)

最新の直近PER: 10.3

最新の予想PER: 10.3

最新のPBR: 1.5

2.決算発表後の市場の評価

① ポジティブニュース

利益の増加:第4四半期の調整後利益は1株当たり46セントとなり、アナリスト予想の41セントを上回りました。

金価格の上昇:2024年を通じて金価格は27%上昇し、同社の収益増加に寄与しました。

自社株買いプログラムの発表:新たに10億ドル規模の自社株買いプログラムを発表し、株主還元を強化しています。

② ネガティブニュース

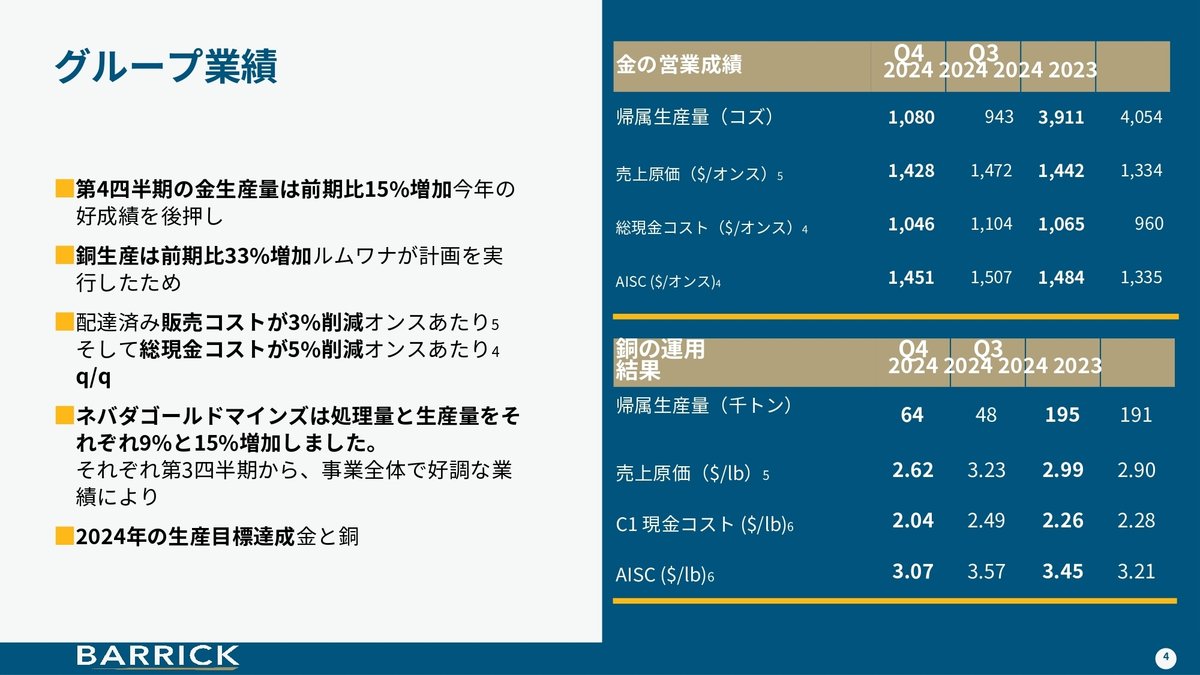

マリ共和国での鉱山閉鎖:マリ政府との新たな鉱業法を巡る紛争により、Loulo-Gounkoto鉱山を一時的に閉鎖し、2025年の金生産予想を320万~350万オンスに引き下げました(2024年は390万オンス)。

生産コストの上昇:第4四半期の全維持コスト(AISC)は1オンスあたり1,451ドルとなり、前年同期の1,364ドルから増加しました。

③ アナリストの評価と将来予測

アナリストは、Barrick Goldの第4四半期の業績を総じてポジティブに評価しています。調整後利益が市場予想を上回ったことや、金価格の上昇が収益に寄与した点が高く評価されています。特に、金生産量が前四半期比で15%増加し、銅生産量も33%増加したことは、同社の生産能力の強さを示しています。

しかし、一部のアナリストは、マリ共和国での鉱山閉鎖や生産コストの上昇を懸念材料として挙げています。特に、Loulo-Gounkoto鉱山の一時的な閉鎖は、2025年の生産予想に影響を及ぼしており、同地域での政治的リスクが引き続き注視されています。

将来的には、金価格の動向が同社の業績に大きく影響すると予想されています。金価格は2024年に27%上昇しましたが、今後の金価格の推移によっては、同社の収益性に変動が生じる可能性があります。また、同社の新たな自社株買いプログラムは、株主価値の向上に寄与すると期待されていますが、資本配分の戦略については引き続き注視が必要です。

総合的に、Barrick Goldは堅調な業績を示していますが、地政学的リスクやコスト管理などの課題にも直面しており、投資家はこれらの要因を考慮する必要があります。

3.企業情報

1. 企業概要

企業名: Barrick Gold Corporation (バリック・ゴールド・コーポレーション)

設立: 1983年

本社所在地: カナダ・トロント

上場市場: ニューヨーク証券取引所 (NYSE: GOLD)、トロント証券取引所 (TSX: ABX)

業種: 金属・鉱業

事業内容: 金と銅の採掘・生産・販売

従業員数: 約20,000人(2024年時点)

主な事業拠点: カナダ、アメリカ、アルゼンチン、チリ、コンゴ民主共和国、ドミニカ共和国、パプアニューギニア、タンザニア、ザンビア、マリ共和国 など

2. 主な商品・サービス

(1)金(Gold)

世界有数の金鉱業者で、年間金生産量は約391万オンス(2024年)。

主要な金鉱山: ネバダ(アメリカ)、ルオロ・ゴウンクト(マリ)、キバリ(コンゴ民主共和国)、プエブロ・ビエホ(ドミニカ共和国) など。

(2)銅(Copper)

銅も重要な収益源で、2024年の生産量は約19.5万トン。

主要な銅鉱山: ルムワナ(ザンビア)、ザルディバール(チリ)、ジャバル・サイイド(サウジアラビア) など。

(3)探査・開発(Exploration & Development)

鉱床の発見・開発を行い、既存鉱山の拡張や新規プロジェクトの推進。

主な開発プロジェクト: レコ・ディック(パキスタン)、フォーマイル(アメリカ) など。

3. 強み・弱み

(1)強み(Strengths) ✅ 業界最大級の金・銅生産能力

主要な鉱山を多数所有し、生産量が安定。

6つの「Tier 1」金鉱山(年間生産50万オンス以上、低コストの鉱山)を保有。

✅ 低コスト運営と効率的な採掘

2024年の金の全維持コスト(AISC)1,484ドル/ozで、競争力のある水準。

銅のAISCは3.45ドル/ポンドと比較的安定。

✅ 堅固な財務基盤

純負債はわずか6.55億ドルと低く、財務健全性が高い。

2024年の営業キャッシュフロー44.91億ドルで潤沢な資金力。

✅ 持続可能な成長戦略

ESG(環境・社会・ガバナンス)に積極的で、再生可能エネルギー導入や地域社会貢献を推進。

パートナーシップ戦略を重視し、政府・地域コミュニティとの関係構築に注力。

(2)弱み(Weaknesses) ⚠ 地政学リスクが高い

事業の多くがアフリカや南米など政治的リスクの高い地域に集中(例: マリ共和国の鉱山紛争)。

⚠ 金価格・銅価格に依存

収益の大部分が金・銅の価格変動に依存し、価格下落時に利益が圧迫されるリスク。

⚠ 環境規制と社会的圧力

環境規制の強化により操業コストが増加する可能性。

採掘活動による地域住民との対立が課題(例: チリのパスカ・ラマ鉱山問題)。

4. 直近の企業戦略

(1)金・銅の生産拡大

**レコ・ディック(Reko Diq, パキスタン)**プロジェクトの進行

世界最大級の未開発銅鉱床の1つで、2025年以降に開発本格化予定。

**ルムワナ(Lumwana, ザンビア)**の拡張

「スーパー・ピット」拡張プロジェクトを進行中で、銅生産量を大幅に増加予定。

(2)コスト管理と収益向上

2025年の金生産コストを1,460~1,560ドル/oz、銅コストを2.50~2.80ドル/ポンドに維持する計画。

低コストの鉱山投資を継続し、採掘コストの抑制を強化。

(3)キャッシュフローと株主還元

2024年の自社株買い4.98億ドル、新たに最大10億ドルの自社株買いプログラムを発表。

配当政策の強化により、安定的な株主還元を維持。

(4)環境・社会ガバナンス(ESG)強化

再生可能エネルギープロジェクトを拡大(太陽光・水力発電を活用)。

コミュニティ開発を進め、鉱山周辺地域のインフラ整備や教育支援を強化。

まとめ

Barrick Goldは、世界有数の金・銅生産企業として、安定した生産能力と低コスト運営を強みとする。一方で、地政学リスクや金・銅価格への依存といった課題も抱えている。

直近では、レコ・ディックやルムワナの拡張、コスト管理の強化、株主還元の強化を軸に成長戦略を進めており、ESG面でも積極的な取り組みを行っている。

4.決算概要

1.損益計算書(Income Statement)

(1)売上高と利益

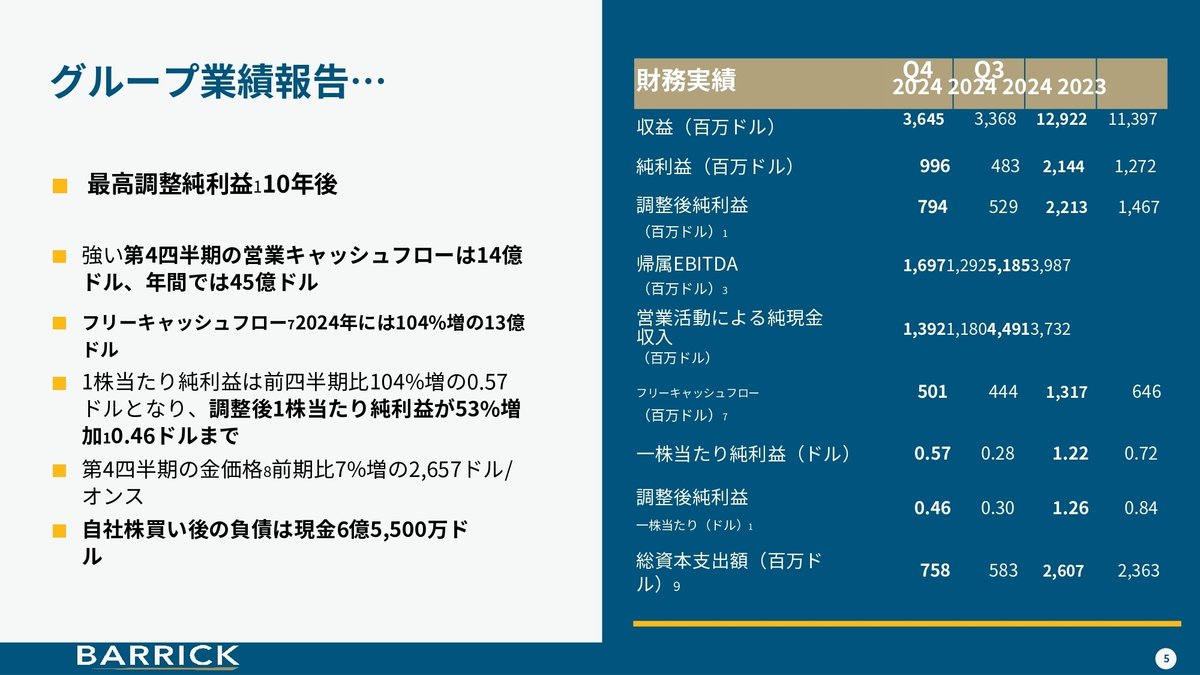

売上高は 129.22億ドル(前年比 +13.4%)。

純利益は 30.88億ドル(前年比 +58.0%)。

1株当たり利益(EPS)は 1.22ドル(前年比 +69.4%)。

コスト面では、販売コストが 79.61億ドル で前年(79.32億ドル)とほぼ同水準。

(2)経費と減損処理

探査、評価、プロジェクト関連費用は 3.92億ドル(前年比 +8.6%)。

2024年には 4.57億ドルの減損リバーサル(前年は3.12億ドルの減損処理)。

2024年第4四半期には 通貨換算損失が3,900万ドル 発生。

(3)税金

2024年の法人税費用は 15.2億ドル(前年比 +76.5%)。

ネバダ州(NGM)での鉱業税は 1.45億ドル、ドミニカ共和国の鉱業税は 1.34億ドル。

2.貸借対照表(Balance Sheet)

(1)資産

総資産は 476億ドル(前年比 +2.5%)。

現金および現金同等物は 40.74億ドル。

長期資産は 383億ドル、このうち「設備投資資産」が最大の割合を占める。

(2)負債

総負債は 144億ドル(前年とほぼ同水準)。

長期負債は 47億ドル、ネット負債(負債−現金)は 6.55億ドル。

負債比率(Debt-to-Equity Ratio)は 0.14:1 で、前年の 0.15:1 から若干改善。

(3)資本と流動性

株主資本は 332億ドル(前年 318億ドル から増加)。

自己資本比率は約 69.8%。

クレジットファシリティの未使用枠は 30億ドル。

3.キャッシュフロー計算書(Cash Flow Statement)

(1)営業キャッシュフロー

2024年の営業キャッシュフローは 44.91億ドル(前年比 +20.3%)。

主な要因は 金価格の上昇とコスト削減 によるもの。

(2)投資キャッシュフロー

設備投資は 31.74億ドル(前年比 +2.8%)。

投資活動によるキャッシュアウトフローは 27.64億ドル。

(3)財務キャッシュフロー

自社株買いに 4.98億ドル を支出。

配当金支払いは 6.96億ドル。

総じて財務活動によるキャッシュアウトフローは 17.95億ドル。

4.特記すべき事項(Significant Matters)

(1)減損と資産評価

ルムワナ鉱山(Lumwana)とベラデロ鉱山(Veladero)で 合計10.92億ドルの減損リバーサル を実施。

一方で、ルオロ・ゴウンクト鉱山(Loulo-Gounkoto)で 4.84億ドルの減損損失 を計上。

(2)マリ共和国での法的問題

バリックの社員がマリ政府による法的問題に巻き込まれ、違法に収監される事件が発生。

さらに、CEOのマーク・ブリストウ氏に対する逮捕状も発行されたが、バリックはこの申し立てに対し全面的に争う意向。

(3)チリ・ザルディバール鉱山の税務問題

2019年から続いていたチリ当局との税務紛争(6.78億ドルの税務請求)は2024年11月に和解が成立。

一部を現金支払い、一部を税務上の債権相殺によって解決。

総評

バリック・ゴールドの2024年第4四半期決算は 収益の増加と減損リバーサルによる純利益の増加 が特徴的だった。金価格の上昇とコスト最適化がプラス要因となり、営業キャッシュフローも大きく改善。

一方で、法的問題(マリ共和国の係争案件)や税務問題(チリの税務当局との和解)が発生しており、今後のリスク要因として注視する必要がある。

5.決算発表資料(抜粋)

6.カンファレンスコール要約

■決算発表マインドマップ

■財務・業績ハイライト:

EBITDAは30%増加、EBITDAマージンも四半期・年間ベースで拡大

調整後1株当たり純利益は前年比50%増の1.26ドル

四半期配当は1株当たり10セントを維持

第4四半期に3億5,400万ドルの自社株買いを実施、年間で約5億ドル

金生産量は四半期ベースで15%増加、コストは3-5%減少

■主要プロジェクト状況:

1.Rekodec(パキスタン):

フィージビリティスタディ完了、初期工事開始へ

第1段階の予算は56-60億ドル

2028年末までの生産開始を目標

銅生産コストは金クレジット後1ポンド未満を見込む

2.Lamoyna拡張(場所不明):

スーパーピット拡張のフィージビリティスタディ完了

許認可取得が間近

2025年に6億ドルの資本支出を予定

■マリ事業(Lulo)に関する詳細:

■現状:

輸出制限により金の販売が大幅減少

チームメンバーの一部が不当に拘束される状況

一時的な操業停止状態

■財務影響:

維持費は月額約1,000万ドルと推定

のれんの減損処理を実施

2024年10月に8,400万ドルをマリ政府に支払い

■歴史的貢献:

2005年以来、32億米ドル以上をマリの国庫に貢献

2023年に4億ドル、2024年に4億6,000万ドルの貢献

操業継続であれば2025年は5億5,000万ドル超の貢献見込み

■現在の対応:

権利主張のため退出仲裁を申し立て

同時に政府との対話は継続

従業員の給与支払いは継続

回路から金を抽出し、一時的なケアアンドメンテナンス状態を維持

数週間から1ヶ月程度は現状維持可能

■経営陣の見解:

マリでの操業継続が望ましいが、Barrickの長期計画に重大な影響はない

政府との対話を通じた解決を目指す

マリ側の主張(鉱業界が義務を果たしていない等)には根拠がないとの立場

タンザニアやパキスタンでの過去の紛争解決経験を活かす方針

■将来展望:

2020年代末までに金換算ベースで30%以上の生産増加を計画

新規プロジェクトの資金調達は既存のキャッシュフローで対応可能

マリの状況に関わらず、主要プロジェクトの実行に影響なし

■市場評価:

経営陣は現在の株価が企業価値を適切に反映していないと認識

自社株買いを継続する方針を表明

長期投資家の投資比率が増加傾向

なお、会社は地政学的リスクへの対応経験が豊富で、各事業が独立して存続可能な体制を整えていることを強調しています。

7.各種成長性

1)純資産成長率

2)四半期売上高推移

8.カンファレンスコール詳細

ご参加の皆様、お待たせいたしました。

こちらはイベントオペレーターです。

Barrickの2024年第4四半期の業績発表にようこそ。

本日のプレゼンテーションの後、質疑応答のセッションを行います。

電話でご参加の方で質問がある場合は、電話機の*1を押してください。

リクエストを確認する音が聞こえます。

また、会場からも質問を受け付けます。

このイベントは録音されており、2025年12月までBarrickのウェブサイトで視聴可能です。

ではBarrickの社長兼CEOのMark Briscoe氏にお渡しします。

どうぞよろしくお願いします。

ありがとうございます。本日ご参加の皆様、そして電話でご参加の皆様、おはようございます、こんにちは。

ご参加いただき、ありがとうございます。

ご存知の通り、Barrickでは最高の人材による最高の金・銅資産の保有を通じて、持続可能な長期的価値の創出に注力しています。

四半期ごとに、その目標達成に近づいています。

地政学的に不確実な世界での安全資産として金の重要性が増す中、銅も金と同様に戦略的な金属となっています。

本日は、過度な債務や新株発行を行うことなく、両方の金属で価値を創出し、生産能力を構築している様子をご説明したいと思います。

私の意見では、商品価格にさらなる上昇余地があることから、金・銅鉱山会社にとって非常にエキサイティングな時期です。

Barrickにとって変革の年となり、人材と資産に多額の投資を行い、力強い成長軌道に弾みをつける転換点に達したと感じています。

何よりも重要なのは、持続可能性への揺るぎないコミットメントです。

これにより、世界最高の金・銅生産会社になるだけでなく、人々が所有したいと思う会社になるというビジョンを実現します。

これは将来見通しに関する注意事項で、ウェブサイトでご確認いただけます。

グループのハイライトに移ります。

全ての指標が再び良い方向を示していることは素晴らしいことです。

EBITDAは30%増加し、EBITDAマージンは四半期ベース、年間ベースともに拡大しました。

また、前回お話ししたように、第4四半期の好調な業績により、2024年のガイダンスを達成しました。

調整後1株当たり純利益は前年比50%増の1.26ドルとなりました。

四半期配当は1株当たり10セントを維持し、第4四半期に自社株買いを3億5,400万ドル実施し、年間では約5億ドルとなりました。

また、LamoynaとRecodecから大量の新規埋蔵量を追加し、金・銅の埋蔵量補充における優れた実績を継続しました。

埋蔵量の補充に加えて、この2つのプロジェクトから金1,270万オンスと銅1,300万トンの埋蔵量を追加しました。

これは金換算で7,300万オンスに相当します。

四半期ベースの金生産量は15%増加し、コスト効率の向上により売上原価は3%減少、総キャッシュコストは5%減少しました。

ネバダはガイダンスを達成し、処理量と生産量が大幅に増加したことで、この業績に大きく貢献しました。

銅については、Lamoynaが四半期生産記録を達成し、グループベースで銅・金ともに生産ガイダンスを達成しました。

すでに触れた財務結果に移ります。

10年間で最高の純利益を達成しました。

四半期の営業キャッシュフローは18%増の14億ドル、年間では2020年以来最高の45億ドルとなりました。

この好調な業績により、2024年の年間フリーキャッシュフローは103%増の13億ドルとなりました。

力強いキャッシュフローにより、7億ドルの配当に加えて5億ドルの自社株買いを実施し、純有利子負債は6億5,000万ドル強で横ばいとなりました。

安全性とゼロ事故への取り組みは引き続き最優先事項です。

残念ながら、すでに報告した通り、2024年に3件の死亡事故が発生し、これは容認できません。

しかし、四半期末時点で、前年同期と比較して後行指標が大幅に改善しました。

特に励みになったのは、現場での重要管理の検証回数が増加したこと、また高リスク事象後の措置完了件数が増加したことで、これらは先行指標への注力を示しています。

この改善された業績により、グループの改善目標を達成しました。

さらに、クラス1の環境事故はなく、85%という業界トップレベルの水利用効率を再び達成しました。

グループ全体で包括的な閉山戦略を統合し、長期的な価値創造を推進し続けています。

特筆すべきは、2年連続でグループの並行リハビリテーション目標を上回り、7つの古い尾鉱貯蔵施設を安全に閉鎖し、今年はさらに5つを目標としています。

通常通り、総生産量の47%を占め、Barrickの価値の基盤であるNorth Americaから事業レビューを始めます。

新しいリーダーシップチームは順調に定着し、効率性、機動性、収益性、成長などネバダで特定した主要な改善指標に注力しています。

このために、ブラウンフィールドと新しいFormileプロジェクトを含む、いくつかの成長機会を特定しました。これについては後ほど詳しく説明します。

結果の要約に移ると、数字が物語っています。

予想通り、特に3つのTier 1資産からの第4四半期の好調な業績により、生産量が増加しコストが低下しました。

これと金価格の上昇により、四半期・年間ともに堅調な財務結果となりました。

前述の通り、Formileは最も魅力的な新しい金鉱脈の機会の1つです。

チームは優れた働きをし、このプロジェクトをプレフィージビリティスタディ段階まで進めました。

2025年に予備的実現可能性調査を開始するために7,800万ドルを配分しており、完了までに約3年かかる見込みです。

鉱物資源に関しては、11月の投資家向け説明会で強調した通り、2024年の経済性評価で大幅な改善が見られました。

このプロジェクトは基本的にGold Rushの延長線上にあり、鉱体がはるかに大きく、品位はほぼ2倍であり、非常に有望な機会です。

年間を通じて予備的実現可能性調査を進める中で、このプロジェクトについて引き続き最新情報を共有していきます。

Formileに加えて、ネバダでの重要なブラウンフィールドポートフォリオの拡大を継続しています。

Carlinでは、Greater Leval地域に新たな発見と枯渇補充の大きな可能性があります。

一方Cortezでは、Cortez Hills地下鉱山内のHanson延長部があり、全方向に開かれています。

また、SwiftとGold Quarry鉱床近くのCarlin Basinでの掘削により、被覆下に大規模なCarlin型変質システムがあることが確認され、グリーンフィールドの取り組みも進めています。

Turquoise Ridgeでは、モデルをアップグレードし、今後数ヶ月でテストする予定の新しい鉱山近傍のターゲットをいくつか特定しました。

北米全体を見ると、カナダでは南部スーペリアに焦点を当て、NorrisとPatrisseの両プロジェクトで掘削を進めています。

また、金・銅資産の両方について、米国西部の優先ベルトでのフットプリントを拡大しており、これにはネバダ西部での魅力的なポートフォリオの継続的な統合も含まれます。

次に、金生産の17%、銅生産の21%を占め、2つの主要な成長ストーリーを持つラテンアメリカ・アジア太平洋地域に移ります。

Pablo Viejo拡張は順調に進んでおり、Rico-Dickのバンカブルフィージビリティスタディが完了し、昨日取締役会から条件付き承認を受けました。

また、Valaderaが過去5年間で最高の生産結果を達成したことも強調しておく価値があります。

Pablo Viejoの金生産は比較的安定しており、予想通り年末には80%に達し、年間を通じて回収率が改善しました。

Pablo Viejoは、年間80万オンス以上を生産する低コストで長寿命の生産者になるという目標に向けて順調に進んでいます。

進行中の作業には、処理量改善プロジェクトのために計画された今四半期の35日間の稼働停止が含まれ、回収率をさらに改善するための追加の停止が第4四半期に予定されています。

また、鉱山の寿命延長を支援する重要なインフラプロジェクトであるEl Naranjo尾鉱貯蔵施設も進めています。

先を見据えて、ここに示す通り、前のスライドで言及したプラントの改善とアップグレードに基づき、処理量と回収率の段階的な改善に焦点を当てています。

今年は65万オンス台半ばを見込んでおり、来年は80万オンスを超えることを目標としています。

このスライドでは、尾鉱貯蔵施設の開発のために影響を受ける世帯の継続的な移転を進める中での最新情報をご覧いただけます。

国際的なベストプラクティスと基準に沿ったこの移転により、プロジェクトの影響を受ける人々が同等以上の生活条件を得られることを確保します。

移転先の各家庭に清潔な水道と電気が供給されることで、より良い条件になると考えています。

これにより、生活再建計画と教育施設へのアクセスとともに、移転する家族がより良い未来を共に築くことができます。

最初の家族は数週間以内に移転する予定です。

探鉱に関しては、ラテンアメリカとアジア太平洋全域のポートフォリオを見直し、複数のTier 1レベルの機会を実行しています。

最も進んでいるプロジェクトはペルーのLebobelaで、複数のターゲットで掘削を行っており、また現在許認可手続きを進めているポーフィリー型プロジェクトのCoro Poroがあります。

さらに、エクアドルでは最初の初期段階の資産評価を積極的に行っており、現在6つの有望な案件を検討中です。

Recodecは、日を追うごとにますます魅力的になっています。

フィージビリティスタディが完了し、現在は初期工事、プロジェクト開始、資金調達の仕上げに焦点を移しています。

プロジェクトは2段階で構成されており、下右のグラフに示す通り、第1段階の総予算は約56億から60億ドルと見積もられています。

この鉱山は、金クレジット後のコストが1ポンド未満と、世界で最も低コストの銅生産者の1つとなる予定です。

フリーキャッシュフローは36年間で約740億ドルと見積もられており、これはパキスタンとバロチスタン政府に支払う税金を除いています。

詳細は左の表に示されており、43-101報告書は来週公開予定です。Simon?

多国間開発銀行、輸出信用機関、輸入金融機関で構成される潜在的な貸付グループとのリミテッドリコースプロジェクトファイナンスの協議は順調に進んでおり、第3四半期初めの締結を目指しています。

資金調達を条件として、昨日取締役会はプロジェクトの開始を条件付きで承認し、2028年末までの初回生産開始を目標としています。

念のため申し上げますと、バンカブルフィージビリティスタディは、このスライドに示されている西部ポーフィリー群の一部である3つのポーフィリーと、Tangier鉱床の4つのポーフィリー鉱床のみに焦点を当てています。

現在のバンカブルフィージビリティスタディがこれら4つのポーフィリーに関連する埋蔵量のみに基づいていることは重要な点です。

しかし、それ以上の大きな可能性があります。

Rekodec Mining Companyが所有する採掘・探鉱ライセンス内には、合計14の確認されたポーフィリー鉱体があります。

私たちの地質学者たちは現在、これらの他の鉱体を積極的に評価しており、これは将来の鉱山寿命計画や埋蔵量・資源量の見積もりに確実に影響を与えるでしょう。

大きな上昇余地があり、フィージビリティスタディでは埋蔵量に基づいて36年の鉱山寿命を想定していますが、全ての兆候は、この鉱山が今世紀末まで操業を続ける可能性があることを示唆しています。

アフリカと中東に移ります。これらの地域は2024年の金の総生産量の38%と銅の79%を占めています。

Recodecと同様に、LamarnaのSuper Pit拡張は許認可取得が間近であり、フィージビリティスタディが完了しました。

エンジニアリングパートナーを任命し、環境・社会影響評価を完了し、すでに許可を取得しています。

また、初期工事の設計と長納期品の製作も順調に進んでいます。

これは、新興市場の大きな利点を示しています。大規模な拡張や新規プロジェクトを先進国と全く同じ基準で、しかもはるかに迅速に完了できるのです。

Lamarnaでの作業に加えて、先週、ザンビア政府のIndustrial Resources Limitedと覚書を締結し、ザンビアでの採掘・探鉱を推進する戦略的パートナーシップを形成しました。

この協力は、今後数十年で年間銅生産量を3,000万トンに増加させるというザンビアのビジョンに沿うものです。

Lula Goncottoから始めますと、現在マリで直面している課題にもかかわらず、第4四半期の生産は8%増加し、年間ガイダンスを上回りました。

金の販売は、マリ政府による輸出制限により大幅に減少しました。

ご存知の通り、輸出制限に加えて、私たちのチームメンバーの一部が不当に拘束されており、これは対処が困難な状況です。

私たちは彼らの解放と、前進するための持続可能な解決策の確保に向けて、政府と積極的に関与しています。

この状況により、私たちは権利を主張するために退出仲裁を申し立てましたが、同時にいつものように関与を続け、ゆっくりではありますが進展を続けることを期待しています。

我々の目標は、この世界クラスの事業の長期的な存続可能性を支援しながら、マリに利益をもたらし、公平性を確保する永続的な解決策に到達することです。

これは国の経済と他のすべてのステークホルダーにとって極めて重要です。

時として、これらの資産の開発からマリが受けた利益について多くの誤った情報があるため、いくつかの点を明確にしておく価値があると思います。

2005年以来、配当金、ロイヤルティ、税金の形で32億米ドル以上をマリの国庫に貢献してきました。

最近では、過去2年間だけでも、2023年にマリの国庫に4億ドル、2024年には4億6,000万ドルのキャッシュを貢献しました。

鉱山が一時停止を余儀なくされなかった場合、現在の金価格で2025年には5億5,000万ドル以上を貢献する見込みでした。

財務的な貢献を超えて、私たちの焦点は常にマリとその人々への利益を持続させるための長期的な成長にありました。

2005年以来、約1,050万オンスの金を生産し、1,500万オンス以上を埋蔵量に追加し、鉱山の寿命を2041年まで延長しました。

しかし、より重要なのは、地域の人材を育成・開発してきたことです。

今日、マリ人はネバダを含む私たちのグローバルビジネス全体で活躍しており、彼らの専門知識はこれらの資産が成功し続けている重要な理由です。

その才能は従業員を超えて広がっています。

私たちは、鉱業セクターで成長を開拓し、一部はマリを超えて拡大したマリのビジネスの発展を支援してきました。

専門的な鉱山請負業者から燃料・消耗品サプライヤーまで、鉱業の経済的な乗数効果は非常に大きく、鉱山自体を超えた機会を創出しています。

DRCに移ると、アフリカ最大の金鉱山であり、世界で最も自動化された鉱山の1つであるKabaliは、2024年暦年のほとんどの期間を悩ませた運営上の課題に対処するにつれて、四半期は大幅に改善しました。

予想より時間がかかりましたが、これらの問題は現在解決しています。

Kabaliは素晴らしい鉱山で、低コストで長い寿命を持ち、採掘リース内に重要な機会があります。

生産量は四半期ベースで増加し、維持コストは適切に管理されました。

2025年中にKabaliは全ての面で大幅な改善を示すと確信しています。

新しい太陽光発電所とバッテリー貯蔵システムは今年第2四半期末に稼働を予定しており、これにより再生可能エネルギーの利用可能性が81%から85%に増加します。

年間6ヶ月間は、炭素排出ゼロで発電を行います。

タンザニアでは、North Maraがあらゆる指標で傑出した実績を上げ、適切な管理チームが配置され、我々の基準に従って運営された場合に達成できることの素晴らしい例となっています。

より高い品位とより高い処理量により、生産量は四半期ベースで20%増加しました。

Bullion Huluでは、事業規模を拡大し続ける中で大幅な改善が見られました。

North Maraの鉱山寿命は10年以上維持され、Bullion Huluの寿命は20年を優に超えています。

探鉱の詳細については後ほど説明します。

ザンビアでは、Alamana銅鉱山が素晴らしい業績を上げました。

四半期の記録的な生産により、鉱山はガイダンスに戻り、コストが大幅に改善し、2024年を成功裏に終えました。

スーパーピット拡張のフィージビリティスタディの多くの前提条件が現在の操業で実証されており、その詳細は次のスライドにまとめられています。

左の画像はスーパーピットを示し、右にフィージビリティスタディの結果の要約があります。

これは傑出したプロジェクトであり、その状況を説明することが重要です。

Barrickが2011年に鉱山を取得した時、それは収益性がなく、50億ドルの減損につながりました。

過去5年間、コスト規律と探鉱への注力により、埋蔵量が大幅に増加し、鉱山寿命が20年以上延長されました。

今日、鉱山は持続的に収益性があり、私たちの銅成長戦略の柱となっています。

スーパーピット拡張のフィージビリティスタディが完了し、先ほど説明した通り取締役会の承認を受けて、現在プロジェクト開発を進めています。

フィージビリティスタディは明確にこの投資の価値を支持しています。

重要なことは、新株発行や追加の債務を必要とせずに、現在および予想されるキャッシュフロー施設を通じて、スーパーピット拡張とRECOdex開発の当社の持分を資金調達できることです。

実際、冒頭で指摘した通り、自社株買いにより発行済株式数を削減しています。

南北アメリカの探鉱機会についてはすでに触れましたが、アフリカと中東地域でも大きな進展を続けています。

この地域は、ガイダンスの達成だけでなく、金・銅の両方で採掘した埋蔵量の補充でも一貫してリーダーの地位を維持しています。

私たちは積極的に将来に投資しており、KibaliのKCD鉱床の西側にあるArcターゲットエリアでの重要なブラウンフィールドの機会に注力する一方、新しいTier 1資産も追求しています。

グリーンフィールドのフットプリントは拡大しており、特にタンザニア、セネガル、そしてアラビアンシールドとヌビアンシールドの新しいフロンティアで拡大しています。

最近ザンビアと締結したMOUは、中央アフリカ銅ベルトでの拡大への注力も示しています。

いつも申し上げている通り、Barrickを業界の他社から真に差別化するのは、採掘した分を補充する能力です。

2019年以来、当社は採掘により減少した金の埋蔵量の180%以上を補充してきました。

特筆すべきは、2024年にRekodec埋蔵基盤の追加前に、年間460万オンスの減耗をより良い品位で補充したことです。

この補充は、アフリカと中東での通常の強い実績に加え、新しいNouraigneau尾鉱施設の追加TSF容量によって可能となったピットプッシュバックの結果として、Puebla Vieyoでも大幅な成長がありました。

Rekodecsの銅-金資源の転換により、50%の帰属ベースで0.28グラム/トンの金埋蔵量が約1,300万オンス追加されました。

銅のファンダメンタルズを活用するBarrickの立場を確立するため、Rekodecフィージビリティスタディを見ると、帰属銅埋蔵量に0.48%で730万トンの銅が追加されました。

Lamoinaスーパーピット拡張フィージビリティスタディにより、さらに550万トンの銅埋蔵量が追加され、プロジェクト全体の銅埋蔵量は0.52%で830万トンとなりました。

これは2023年以来、100%ベースで2,000万トン以上の銅埋蔵量が追加されたことを意味し、これらの埋蔵量は1ポンド3ドルで計算されました。

これらのフィージビリティスタディの結果により、既存の世界クラスの金ポートフォリオと並んで、Barrickを主要な銅生産者として世界的な舞台に位置づける道が開かれました。

integrated mineral resource managementと探鉱戦略を通じて、採掘した分を補充できる資産の品質への一貫した注力。

2019年の合併以来、Barrickの埋蔵基盤に金換算で1億1,100万オンスを追加し、すべて相当オンス当たり10ドルのコストで、採掘した分を補充しただけでなく、大きな価値を創出してきました。

このスライドで示すように、業界の最近のM&A取引のコストと比較すると、これを通じて創出した価値は明らかです。

そして皆様、この有機的成長を基盤に、2020年代末までに金換算オンスベースで30%以上の成長を予測できます。

すでに強調したように、2つの主要な成長プロジェクトを進めており、これにより今後3年間は資本支出が増加しますが、その後より通常のレベルに戻ります。

また、このスライドに示すように、生産量の増加に伴いコストの低下も期待されます。

そして11月の投資家向け説明会で共有した通り、Barrickの価値機会は引き続き増加しています。

このスライドは、銅資産に控えめな1倍の乗数を含む、市場倍率を適用したコンセンサスの純資産価値を示しています。

ネバダと銅事業の価値を合わせると、Barrickの時価総額を超えることがわかります。

これは、Barrickの残りのTier 1、Tier 2、その他の戦略的資産に対して、マイナスの価値が暗示されているということです。

また、これらのコンセンサス価値は、私たちの内部評価をかなり下回っていることもお伝えできます。これは、今月後半にLamoynaとRECADEQの技術調査を公表する際に変化すると期待しています。

ポートフォリオをどのように分析しても、現在の株価は私たちの資産基盤と将来性の公正価値を反映していません。

この四半期の自社株買い活動にも私たちの見方が反映されており、これは継続すると予想できます。

では、Barrickの現在の方向性をまとめましょう。

先ほど述べたように、現在の埋蔵量に基づいて、2020年代末に向けて金換算オンスベースで30%の成長を目指しています。

本日お示しした通り、私たちは引き続きこれらの埋蔵量と資源量を補充・追加し、さらなる成長を支援していきます。

さらに重要なことは、市場に依存することなく、成長を資金調達し、自社の将来に投資し続けるための財務力を持っていることです。

どのような指標で見ても、今日のBarrickは際立った価値機会を提供しています。

以上で皆様、ご清聴ありがとうございました。ご質問をお受けしたいと思います。

おはようございます、Mark。

すぐに質問させていただきます。

そうですね、すぐに。

最初の質問は、設備投資の削減についてです。11月の投資家向け説明会では40億ドルまたは39億ドル程度で、銅側が15億ドル、金側が24億ドルだったと思います。

現在は31億から36億ドルです。

その一部はLuluによるものだと思いますが、Luluには資本がないためです。

他の削減はどこから来たのでしょうか?

Anita、Grahamです。

大部分はLuluに関連しています。明らかに生産をガイダンスから除外し、資本も除外したためです。

ネバダでも若干の変更がありましたが、実質的にはすべてLuluに関するものです。

第二に、Luluのスタンバイコストはいくらで、財務諸表のどこに計上されていますか?

現在、回路内の金をできる限り取り出し、今日は非常に収支が均衡している状態です。

私たちは関与しています。

会話を進展させていると期待しており、このスライドを出しましょう。

これは、3月初めに再開した場合の、ハッチ部分が我々の帰属生産分を示しています。

そしてMD&Aで開示した通り、現時点ではLuluのガイダンスは出していません。

まずは解決して整理しましょう。

経験豊富な作業員の多くを他の事業所に再配置し、彼らが活動的で会社に貢献できるようにしています。

また、これは一時的なケアアンドメンテナンスのプロセスであり、まだ完全なケアアンドメンテナンス計画ではないため、かなり多くのスタッフをケアアンドメンテナンスに配置しています。

そして、その鉱山を速やかに生産に戻すことができると期待しています。

実際、Anita、ご覧の通り、マリ当局との公の交渉に関与することを躊躇してきました。

それを投資家対原則のレベルに保つことを好み、進展があれば随時お知らせします。

わかりました。では、次の質問は、2027年から2029年の見通しはLuluの再開を前提としているということですね?

その通りです。

そして私の最後の...

ここで重要なのは、Barrickを見た時に、Luluを失うことは誰にとっても、特にマリにとって、そして私たちにとっても良いことではないということです。

私たちはマリの長年のパートナーです。

私たちの事業はそれぞれが独立して存続可能です。

そしてBarrickの財務状態は非常に健全です。

Luluの有無に関わらず、長期計画、ここに示す5年計画は変わりません。

ただ若干小さくなるだけです。

しかし基本的に、その期間のプロジェクトと資本コミットメントを容易に支援できます。

これは非常に重要な点を強調していると思います。

わかりました。最後の質問は、PVの移転の取り組みについてです。

過去2ヶ月間に、家族を代表していると主張する委員会が、プロセスを妨げているという問題について、いくつかのプレスリリースが出されていました。

まだ移転が必要な家族の数と、そのダムの建設のタイムライン、そして容量が必要になるのはいつかを教えていただけますか?

完成は2029年だと思います。2029年の完成です。

私たちは協議の真っ最中で、補償を確定し、特にカカオの木などを持つ人々については個別の計画について多くの交渉があります。

そして、言及した委員会は実際には自分たちを代表しているだけです。

それは他のコミュニティを人質に取ろうとする利己的なグループです。

そして私たちはそれに取り組んでいます。

IFCの移転手順に従っており、これは世界銀行の手順とほぼ同じです。

そして彼らや政府、そしてコミュニティ自身と協力しています。

何が起こったかというと、委員会が実際のスターターウォールの基礎の試験作業、試験掘削を行う必要がある区域へのアクセスを人々に阻止するよう動機付けしようとしました。

そこで政府の支援を得て治安部隊を動員し、アクセスを確保しました。

これらは公道へのアクセスです。そして一度通過すると、実際にコミュニティから歓迎され、試験作業を継続することができ、今では数週間前から試験作業を再開しています。

これはプロセスです。このような機会を利用しようとする人々がいます。

先に進みたい人々がいます。ご存知の通り、私たちはこのようなことを多く経験してきており、これは家族とその生活様式、所有権に関わることなので、非常に慎重に対応しています。

そして、お見せした新しい家に人々を移転し始めると、物事は独自の勢いを持つようになることがわかっています。

しかし、まだ評価段階にあります。各世帯と一緒に座り、家屋のすべての資産について確認し、その価値を評価し、合意します。

家そのものだけでなく、すでに建設済みで継続して建設している異なるサイズの家屋に加えて、新しい家では必ずしも複製されない植物やその他のインフラについても合意する必要があります。

それが現在の作業です。実際のところ、正確な割合はまだお伝えできません。

まだかなりの道のりがありますが、現在そのプロセスにあります。

Raymond JamesのBrian MacArthurです。Mark、Formileに戻りたいのですが、より良い品位、より良い採掘条件について話されましたが、処理施設についても議論がありました。

現時点で、ロースターまたはオートクレーブにどの程度振り分けられると考えているのか、興味があります。多くの作業が必要なことは理解していますが。

2番目の質問は、なぜ3年もかかるPFSなのか気になります。おそらく先ほど議論したことと関係があるのかもしれません。

そして3つ目として、Newmontとのイベントがどのように機能するのか、もう一度説明していただけますか?ありがとうございます。

ジョイントベンチャーについては、何度か説明してきましたが、このプロジェクトをジョイントベンチャーに組み込む機会というよりも、義務を与えています。

これは事前に決められた評価に基づいていますが、バンカブルフィージビリティスタディの評価ではなく、完全な評価、市場評価に基づいています。

そのため、その方向に向かって進んでいます。これは徹底的な評価です。昨年は予備的な評価を行い、規模を把握しようとしました。スライドを出しました。

ご覧の通り、これはGold Rushを定義するシステムの延長線上にあります。違いは、その大きなピンク色の貫入岩に向かって移動していることです。そのため、岩石はより珪化され、より脆くなっています。

そして鉱化流体がそれを破壊し、1つは地質工学的にはるかに堅固です。2つ目は鉱体がより大きいということです。

そして、ほとんどが角礫岩型の鉱体であるため、品位が高くなっています。そして今のところ、異なる数字を見ると、6グラムと約12グラムです。

投資家向け説明会でお示しした通り、Gold Rushの評価モデルを取り、採掘や開発、処理のコストを含むすべてを使用し、品位を入れると、これは非常に価値があります。

もちろん、これらははるかに大きな採掘場であるため、採掘の単位コストは下がります。そのため、潜在的な価値を理解しています。

Four Mileを今日のネバダに組み込むと、ネバダの全体的な評価が即座に変わります。そのため、このアセットをネバダのビジネスモデルに組み込む動機は十分にあります。

同時に、ジョイントベンチャーの下でフィージビリティスタディを完了させる要件があります。そのため、評価を継続することを決定しました。

次のステップは予備的実現可能性調査レベルです。そしてそれにより、すでにBoolian Hillからのアクセスのための予備的な地質工学的作業を行っており、これはFour Mileへの新しいアクセスをもたらすだけでなく、Gold Rushでさえも鉱石の移動の全体的な物流コストを向上させます。

それが次のステップです。そして私にとって、これは Nevada Gold Mines のパートナーとどのように対処し、この価値を認識させ、また利益を得始めるかということです。なぜなら、我々の株主、そして多くは Newmont の株主でもある株主たちが、ここにある機会を明確に見ていることは疑いの余地がないからです。そのため、経営者として、すべてのステークホルダーのためにこの価値をより早く解放する解決策を見つけることが私たちの責務だと思います。

そしてその会話についてはここまでにしておきます。

Bank of America Securities の Loss and Wonder です。Mark、今日のプレゼンテーションをありがとうございます。お会いできて嬉しいです。マリに戻りたいのですが。

第4四半期に1億ドル以上、そして2024年に約2億4,900万ドルを支払って交渉を進めたことに注目しています。

概念的に、これは継続して支払う必要がある支払いなのでしょうか?そして、交渉の繊細さは理解していますが、Barrickの立場は明かさずに、マリ政府が達成しようとしている目標について説明していただけますか?

その数字が正しいとは思えないのですが、もう一度お願いできますか?支払いというのは。

2024年通年で2億4,900万ドルで、それは主にマリ政府への支払いで交渉を進めるためのものだとMD&Aに記載されていました。その正確な割合はわかりませんが、50%以上だと思います。

マリ政府への支払いですが、10月初めに、前進する合意に達したと考えていた時点で行った支払いは8,400万ドルでした。それが私たちが支払った金額です。それは一回限りの支払いでした。というのも、私が指摘した通り、合意に達したと考えていた段階でしたが、その後そのようにはならなかったためです。

わかりました。Lawson、少し状況を説明させてください。政府に助言している我々の元従業員が2人おり、彼らは私たちの見方では多くの面で利害の対立があります。

基本的に彼らは、鉱業界は義務を果たしておらず、マリが得る以上のものを持ち出していたと主張しています。しかし、先ほど指摘した通り、私たちはそのようなことはしていません。

そのため、私たちのアプローチは、解決策を見つけようとしており、非難があるのであれば、それを受け入れて話し合いのテーブルにつきましょうということです。なぜなら、私たちはそれに対処できるからです。ご存知の通り、私たちは何を支払い、何を共有し、何を持ち出しているかについて、非常にオープンで透明性があります。

マリ政府に重点が置かれてきた理由は、私たち投資家として、常に鉱山寿命の延長に投資しているからです。しかし、最終的には時間とともに均衡がとれます。

そして、ゲームの途中でルールを変更すると、多くのことを本当に危うくします。リスクを取ってその投資を行った私たちや投資家のリターンだけでなく、マリにとっても同様です。なぜなら、ロイヤルティを大幅に引き上げることでコストを上げると、寿命が急速に短くなるからです。

そしてその基準で、私たちはマリ人と継続的に関与し、専門家と一緒に座るよう強く推奨してきました。必ずしもBarrickの専門家である必要はありません。事実を検討するために外部の第三者の専門家を呼ぶことができます。そしてその基準で前進する方法を見つけることができます。

私がBarrickのリーダーシップを引き継いだ時、タンザニアは閉鎖されており、人々が投獄され、多くの非難や様々な罰金があり、状況は似ていました。パキスタンも同様でした。そしてその直後にパプアニューギニアも。

そして今日、私たちは、タンザニアは私たちの最優先の場所の一つとなり、真のパートナーシップの素晴らしい例となっており、その国で群を抜いて国庫への最大の貢献者となっています。

そしてパキスタンでは、先ほど説明したパートナーシップについて発表し、開発に向けて進んでいます。そして再び、投資家としての私たちと、バロチスタン州政府と人々、そして連邦政府への利益は莫大です。

数字に着目すれば、それが事業の本質だからこそ、解決策を見つける方法があります。そうでなければ、単にコストを積み上げると、これは誰よりもあなたがよくご存知の通り、寿命が短くなります。

そして、最適化が行われず、地中に残された多くの品位は二度と採掘されることはありません。そして最終的に、マリの人々が損失を被ることになります。投資家は他の国、他のプロジェクト、他の機会に移動するでしょう。

そのため、ご存知の通り、私たちはマリで長い歴史を持っており、どのように見ても、マリへの総利益は、私たちが投資を継続してきたため、その国から得た利益を上回っています。

そしてその基準で私たちは関与しており、健全なアドバイスを提供し、利害関係がなく、物事によって動機づけられていない人々と、誠実でオープンな会話を持つことができれば、マリにとって何が良いのかを理解することで解決策が見つかると確信しています。

そしてその関与は継続しています。

ありがとうございました、Coller。もう一つ質問させていただきたいのですが、Zaldivarの50%持分の潜在的な売却に関するニュースが報じられました。これは戦略的資産の一つではないと思いますが。

ポートフォリオ全体を見渡した時、現時点で戦略的でないと考えられる他の資産はありますか?

Zaldivarは現在、非常に重要な焦点となっています。許認可を取得し、その鉱山が継続して操業できることを確実にすることに大きな焦点を当てています。

そのため、その資産を手放すことについて、何も決定も関与もしていません。同時に、ご指摘の通り、これは中核的な資産ではありません。なぜなら、私たちは操業していないからです。

それは私たちの重要な焦点の一つです。私たちは受動的な投資家ではありません。

しかし、現在の大きな焦点は、Antofagastaとの協力で、それを実現することです。私自身、チリで多くの時間を費やし、その大部分が現在解決されている遺産的な問題に対処してきました。

そしてZaldivarの採掘ライセンスの延長は私たちにとって重要です。

そして時期が来れば、これは価値のある資産です。そのため、価値を実現することが困難な資産ではありません。

また、EscondidaとBTEで共通の境界を共有する資産でもあります。そのため、そこに到達すれば考慮すべき選択肢が多くあります。

Tonganについては、ご存知の通り、プロセスを進めており、コートジボワール政府と協力してその売却を進めています。

また、特にこれら2つの大規模プロジェクトを立ち上げる中で、私たちのポートフォリオには他の非中核資産もあり、引き続き注目していきます。

数字を見ると、43-101や共有した数字でも、金クレジットを含むこれらの大規模な銅鉱山からのキャッシュフローは膨大です。

それらは私たちの最大のキャッシュ創出者となります。そのため、Tier 1資産への注力を絶対的に明確にすることを思い出させます。

ポートフォリオ内の一部の資産は、カナダのTimberlakeのような戦略的な性質を持っている可能性があります。

そしてカナダで真のTier 1の機会またはTier 2の機会を構築するために本当に懸命に取り組んでおり、毎日それを継続しています。

Valaderoは3年の延長を追加しました。これも、過去6年間のアルゼンチンの非常にダイナミックなペソ危機を通じて非常によく運営されてきました。

そして昨年は良い年でした。チームはそれを非常にうまく管理してきました。

そして2つの株主に大きなリターンをもたらしてきました。また、国境を越えたLlamaとPasquaの資産にも統合されています。

そのため、これも再び、もし本当に異なる見方をしたい場合、または別の方法で価値を実現したい場合の戦略的な課題です。

同時に、中国とも強力なパートナーシップを持っており、将来的にそれをより多く共有する方法があると思います。

まだポートフォリオ内でどのように管理するかについて明確になっていません。

しかし、確実に考えています。PNGについても同様です。PNGを適切にパッケージ化するためにはもう少し作業が必要です。

また、それは極端です。今、もし我々が立ち上げ以来進めてきた進展を継続して提供できれば、我々が所有する持分部分に比べて非常に大きなキャッシュ創出者です。

なぜなら、閉鎖資金を回収し、そのようなものをすべて回収するまで、すべてを回収するからです。そしてパプアニューギニアの長期的な存続可能性を損なうことなく、投資の一部を優先的に回収することに焦点を当てて、パプアニューギニアのプロファイルを再構築しました。

そして私が確信できることは、パプアニューギニア政府がその戦略に我々と同調していることです。なぜなら、彼らもその鉱山からの収益を必要としているからです。

そして再び、時間の経過とともに、他の世界クラスのビジネスを成長させ、お金を取り出すことができ、パプアニューギニアで対処しなければならない社会的な問題の一部に対処する必要がない場所で、我々は継続したいのかという疑問があります。

それが現状です。そして我々は確実に考えています。まだ何も明確な決定はしていませんが、Tomは確実に現段階で取り組んでいるものです。

そして、ただ強調したいのは、2019年に我々が始めた時、当時のBarrickは運営が困難なビジネスで、多くの蠍がいました。石を裏返すたびに蠍がいました。

今日、我々のすべての資産は非常に存続可能で、そしてポジティブなキャッシュフローを持っています。

そしてこれは良い戦略の時です。我々はこれら2つの大規模プロジェクトを実現すると言い、それを実現しました。PVはBarrickにとって大きな価値創造者です。そして再び、ご覧の通り、私は適切な時期にポートフォリオを整理することを躊躇しません。

そして最適な時期は商品価格が高い時です。そのため、確かに、我々は非常に焦点を当て続け、Tier 1資産を持つという戦略を堅持します。

ここで会場の質問は終了ですか?

ありがとうございます。VeritasのMartin Prairieです。質問ですが、Luloではまだスタッフに給与を支払っているのでしょうか?それはどのように機能しているのですか?

はい、支払っています。そして、会社にとってのコストは、生産がほとんどない状態で給与を支払っているということですが、それはどれくらいになりますか?

先ほど申し上げた通り、現時点では一時的な閉鎖であるため、まだ具体的な数字は出していません。私たちが行ったのは、回路から金を取り出すことです。そのため、金を生産しました。再起動時に回路を再び満たす必要があります。

そしてすべてを一種の稼働メンテナンス状態に置いています。つまり、適切な一時的なケアアンドメンテナンスです。そしてもし全てを再起動して稼働させる場合、この段階で大きな純コストはありません。

このままずっと続けることはできませんが、確実にマリ政府との合意に向けて努力している間は、数週間あるいは1ヶ月程度は継続できます。

その時点で、異なる決定をする必要がありますが、まだその決定はしていません。Graham、何か付け加えることはありますか?

いや、唯一言えることは、例えばポグラを参考にすると、もしケアアンドメンテナンス環境に移行した場合、過去の実績では維持費が月額約1,000万ドルでした。それが参考になると思います。

完璧です。もう一つの質問ですが、Pueblo Vieyoのコストは、生産が5%しか減少していないにもかかわらず、14%高くなっています。前回と比較してすべてを比較すると。

オールインサステイニングコストについて話していますか?

報告されたコストだと思います。そして、なぜなのか疑問に思いました。

第4四半期のPVのコストの大きな要因は、鉱山計画通り、品位が低かったことです。

そのため、単位コストに影響を与えます。そしてその期間中、私たちの焦点は処理量と回収率を向上させることでした。

今は、脱スラミング設備、シックナーの数を改善するために下に降りていく必要があります。

そしてそれは、処理量を再び引き上げ、回収率の改善に対応できるようにするために必要です。

そしてスライドで示した通り、私たちが計画している移行のスケジュールがあります。

つまり、私が言った通り、今年は65万オンス台半ばを目標とし、来年は80万オンスを超え、そこで維持する予定です。

そしてその後も、結局90%近い回収率に達します。

しかし、これは私たちの計画通り、数年かけて進めていきます。

しかし、大きな、本当に大きな修正は今四半期にあります。

35日間停止し、その後第4四半期にも再び停止します。

そしてその後、追加の設備を修正し接続するための大規模な設備停止にほぼ対応します。

はい、ここでの重要なポイントは、四半期ベースで品位が大幅に低下したことです。

それが本当に大きな要因でした。

バーチャルプラットフォームに移ります。

ありがとうございます。質問をする場合は、電話機の*1を押してください。

スピーカーフォンをお使いの場合は、キーを押す前に受話器を取ってください。質問を取り下げる場合は*2を押してください。

最初の質問は、RBC Capital MarketsのJosh Wolfsonからです。

どうぞ。

質問をお受けいただき、ありがとうございます。

2025年とその後5年間の見通しの生産ガイダンスを見ています。

モリーの影響を調整しても、11月に発表された数字から変更があります。

資産の評価方法に何か根本的な変更があったのか、それとも11月の予算と比べて保守的になっているのか、お聞きしたいと思います。

ありがとうございます。

Josh、Grahamです。はい。

11月にグラフを共有した時、これらはグラフであり、非常に小さなスケールであることを認識することが重要です。

そのため、これらは正確な情報を意図したものではなく、生産の方向性と、その生産がコスト、資本などに与える全体的な影響について、方向性の情報を提供することを意図したものです。

ご存知の通り、私たちは時々これらを見直します。

このグラフを見ると、11月から現在までの間にビジネスで起こった変更の一部を反映して、小さな変更があります。

例えば、Lulowの減速の影響や、ポートフォリオの他の部分で見られた変更などです。

そのため、グラフの細かい部分にあまり焦点を当てないでください。

本当に方向性が重要なのです。

Josh、ガイダンスを達成してから、正確な数字について詳しく追及し始めたことを指摘させてください。

私たちは達成可能な範囲に焦点を当て、そこから前進することに注意深く取り組んできました。

しかし、Grahamの指摘通り、2029年までの成長が最低30%であると言っていることが、ここでの要点です。

そしてそれをモデル化してキャッシュフローへの影響を見ると、その意味がわかります。

ご存知の通り、私たちはこの会話をあなたのキャリアのほとんどの期間続けてきました。そして、キャッシュフローの成長は、私が常に達成できてきた重要な部分です。

生産は重要ですが、最終的にはそれらの成長機会から得られる価値が重要です。

そして私たちはこれに非常に意欲的です。そして、他に付け加えたいのは、取締役会に2日間かけてこれらのフィージビリティスタディを、これらの研究に何年も取り組んできた2つの別チームと共に説明した時、私たちの人材の質を見ると、これらの大規模な拡張プロジェクトを構築する能力が十分にあります。

そして最終的に、それがBarrickの次世代のリーダーシップとなり、当社の企業チームの専門家と共に成長していきます。

エキサイティングな時期です。そして確実に、これらの拡張を実現する能力と財務能力を持っていると、誰もが感じています。

ありがとうございます。もう一つ質問があります。Recordについて、同様に、資産の一部の潜在的な買い手についての記事が引き続きメディアに掲載されています。

1年前に考えていたよりも、その取引は少し進展が遅いようです。Barrickが少なくとも発表できるような状況の更新はありますか?そして、もう一つの観点から、もし国内のパートナーとの取引が発表されない場合、パキスタンは資本の分担をどのように資金調達するのでしょうか?

現在の貸付グループの進展により、パキスタンが自国の分担を資金調達できないということは全くありません。

そして今まで、自国の分担を資金調達してきました。そして私たちは、パキスタンの投資のいかなる部分も保証していません。

そのため、私の考えでも貸し手の考えでも、これはリスクではありません。なぜなら、それはパキスタン側の株式が自国の分担を資金調達できる能力に焦点を当ててきたからです。

サウジアラビアからの投資の重要性は、私たちにもそして誰にとっても見逃せません。

そして再び、ご存知の通り、私たちはサウジアラビアではサウジと、パキスタンではパキスタン人と、非常に強力なパートナーシップを持っています。

そのため、私たちは常に支援と促進のために存在していますが、これはパキスタンとサウジアラビアの間の継続的な議論であることを心に留めています。そして彼らが何らかの取り決めに達することは間違いないと確信しています。

ありがとうございます。

次の質問は、ScotiabankのTanyaからです。どうぞ。

みなさん、こんにちは。質問をお受けいただき、ありがとうございます。Grahamへの財務関連の質問4つとMarkへの技術的な質問があります。

財務関連の質問から始めさせていただきます。Luloの減損について質問させてください。正直なところ、少し驚きました。

なぜなら、過去にポグラはケアアンドメンテナンス状態で長期間運営され、監査人がその資産の帳簿価額を見直すまでに時間がかかったからです。私の質問は、第一に、変更があったのでしょうか?これはのれんであることは理解しています。そして、この資産が稼働していない四半期ごとに帳簿価額を見直すことになるのでしょうか?

ありがとうございます、Tanya。四半期ごとに見直す必要はありません。会計規則の下では、減損の兆候を探す必要がありました。

そして明らかに、マリで継続している関与が、その引き金となりました。そしてそれを受けて、私たちは帳簿価額と将来の潜在的な結果を検討しました。もちろん、それは複数あります。

そして、それについていくつかの評価を行う必要がありました。そしてそれに基づいて、BarricがWrangled取引でこの資産を取得した際に以前計上したのれんが、もはや適切ではないと判断しました。

そしてその基準で減損処理を行いました。しかし、継続的にそれを行う必要があるとは考えていません。もし状況に重大な変化があり、それが潜在的な将来のキャッシュフローに影響を与える場合は、その時点で評価することになります。

しかし、それは今後予想していることではありません。そして、ポグラについてのご指摘に関して、本当に重要なのは維持費でした。ポグラの場合、帳簿上の維持費は非常に低かったです。

そのため、減損を検討する可能性のある状況があったとしても、帳簿上のコストが非常に低かったため、その段階には至りませんでした。

わかりました。ありがとうございます。Anitaのフォローアップについても財務的な質問があります。これらのグラフが方向性を示すものであることは理解していますが、資本に関して、投資家向け説明会で提供されたグラフは、2026年に42億ドル程度でピークを迎え、その後2027年、2028年、2029年にかけて減少することを示していましたが、これは26年、27年の資本支出が横ばいになっているのとは少し異なります。資本の移動があったはずで、それはLula Goncotoだけではないはずです。なぜなら、それは約3億ドルだからです。何が移動したのか理解したいと思います。

Tonya、Anitaの質問に答えた時は、2025年の具体的なガイダンスについての文脈でした。あなたの質問は、長期的な見通しについてですが、はい、フィージビリティスタディでより詳細な支出のタイミングが把握できるようになったため、26年、27年、28年の間で資本の配分に変更がありました。

しかし、以前LamoynaプロジェクトとRecodicプロジェクトの両方について示した総額のガイダンスについては、ご覧の通り、それらの合計額は変更されていません。これは本当にプロジェクト期間中の支出のタイミングの問題です。

はい、ありがとうございます。そして2020年の大部分はLula Goncotoでしたが、約3億ドルで運営されていたと思いましたが、後で確認させていただきます。技術的な質問を2つMarkにさせていただきたいのですが、Pueblo Vieyoと移転プログラムに戻りたいと思います。

鉱山ツアーから、尾鉱とコンベアエリアで約1,500人の移転が必要で、それを一定期間で行う必要があったことを覚えています。それがまだ有効で、これをすべて完了する必要があることを確認していただけますか?それがいつ必要になるのかを覚えていません。

スターターウォールとスターターダムに焦点を当てて、柔軟性を構築することに多くの時間を費やしてきました。そしてそれを管理できます。また、スターターウォールの建設を開始するためのアクセスと、より大きな部分を見据えた異なるアクセスも検討しています。

プロジェクト。再び、これは社会的なプログラムです。ご存知の通り、私たちは以前にも多くのこのようなことを行ってきており、そのため柔軟性を構築しました。そして、進入する段階へのアプローチを取ることで、いくつかの柔軟性を構築しました。

しかし、私たちにとって重要なのは、地質工学的な掘削を完了することです。そのため、スターターダムとメインウォールの基礎を建設できます。これは、この地域が高度な地震地域であることを覚えておいてください。

そのため、このダムの建設は高度に工学的な建設であり、それを実行し、その環境に対するすべての基準を満たすことを確実にするために、標準的な尾鉱ダムよりもはるかに多くの地質工学的な作業が必要です。

Markさん、重要な期限について、移転をいつまでに完了する必要がありますか?

はい、スターターダムを機能させるためには2029年末までの時間があります。

当初の計画では、メインダムの作業をかなり進めているはずでした。

追加しますか?

いいえ、2029年末までの時間があり、その後2030年に入ってもまだ柔軟性のある追加作業が続きます。

しかし、もちろん、ご指摘の通り、ダムの地質工学的作業を完了させることが私たちの優先事項です。

わかりました。そしてTonya、現在のダムであるLugal Lugalダムを、もう一段のリフトで拡張しました。

そのため、そこに柔軟性を組み込みました。

わかりました。そうすると、尾鉱については2030年頃までということでしょうか?

それがほぼ正確です。

しかし、これは...これは...つまり、私は指摘しておきたいのですが、私たちはこのダムを建設します。そうでなければ、なぜこれらすべての作業を行っているのでしょうか。

そしてこれについて、このような追加のスターターダムやその他の理由で、資本見積もりに変更はありますか?

今、推定資本についてお聞きしているのですが、電話が途切れているようです。しかし、この拡張全体の完了に関する現在の見通しについては、非常に自信を持っています。

わかりました。

そして最後の質問ですが、Markさん、ジョイントベンチャーでは、フィージビリティスタディが完了すれば、Four Mileをジョイントベンチャーに移行する義務があると言及されました。

それは、もしNewmontが何らかの理由でFour Mileへの参加を望まない場合、ジョイントベンチャーから資材を移動してFour Mileを入れることができる一方的な権利がありますか?

それは...それは...

それはプットアンドコールで、自動的なものです。

したがって、ジョイントベンチャー契約に定められた基準を満たせば、私たちには入れる権利と義務があり、彼らには現金で支払うか希薄化するかの選択肢とともに、それを受け入れる義務があります。

これは非常に明確です。

もちろん、常にジョイントベンチャーへの導入方法について、共同で異なる方法に合意する機会はあります。

しかし、疑いなく、Four MileはNevada Gold Minesのすべての株主にとって実際の価値があります。わかりました、ありがとうございます。

次の質問は、UBSのDaniel Majorからです。どうぞ。

こんにちは、Mark、Graham。聞こえますか?

こんにちは、Daniel。

完璧に聞こえます。

質問をありがとうございます。

2つほど質問があります。最初の質問は自社株買いについてです。Mark、株式の買い戻しを継続する意向があると述べられました。

第4四半期にかなりの量を買い戻しましたが、今後の四半期について、どのように考えればよいのか、目標があるのか、それとも株価に大きく依存するのか、何か指針を示していただけますか?

ご存知の通り、私たちはこれを見ており、前四半期は、大規模な資本プログラムのキャッシュフローを管理しています。

商品価格が上昇し、収益が強くなっています。

そして、明らかに、このような低い株価で自社株を買い戻すことに全くためらいはありません。

そしてそれを継続します。同時に、ご存知の通り、GrahamもIも、多くの困難な時期を乗り越えてきました。

そして大規模な資本プログラムに入る時に、市場に依存したくないというのが一つのポイントです。

そのことを意識しています。

私たちは、目標とする場所に到達するために必要なすべての施設を持っています。

そしてそれを慎重にバランスを取ることを確認します。

しかし、ご指摘の通り、Dan、第4四半期の実績は年間で10億ドルを優に超えています。

そのため、私たちは...そして私たちはこれを毎日見ており、日々決定を下します。

それが私たちのやり方です。

わかりました、ありがとうございます。

次に。

設備投資ガイダンスを見ると、プロジェクト設備投資が17億から19億ドルですが、そのうちLamoynaとRecorditにそれぞれどの程度配分されるのか、大まかな内訳を教えていただけますか?

Grahamが答えると思います。

Dan、他に質問はありますか?彼がその答えを考えている間に。

はい、もう1つあります。

そうですね、マリの状況について、詳細にはコメントできないことは理解していますが、ビジネスの成長軌道には影響がないことを明確にされました。

主要プロジェクトへの資金調達の決定に影響があるのかどうか、明確にしていただけますか?もし長期間にわたってそのキャッシュフローをグループ内で再配分できない場合は。

私たちは現状に非常に満足しています。

対応できます。

そしてDan、今日のような日々、金価格と銅価格が上昇し、資金調達構造にクッションを築いています。

そして過去3ヶ月間、そのような日々が続いています。

はい、Dan、質問に戻りますと。

MD&Aに記載されている通り、RECOdeckについては100%ベースで約10億ドルの支出を予定しています。

そのため、当社の持分は半分強になります。

そしてLamoynaについては、2025年に6億ドルの資本支出を予定しています。

また、両方のケースについて付け加えたいのですが、特にLamoynaは既に1つの回路が稼働しているため、これが資金調達を支援します。そのため、銅価格が上昇すると、その拡張をサポートするためのBarrickのエクスポージャーが本当に減少します。

そのため、現在の銅の見通しと私たち自身の収益創出能力により、これらのプロジェクトは日を追うごとに手の届きやすいものになっています。これは、より大きな資本年度に向かう中で、純有利子負債のポジションを管理することが重要な理由です。

ありがとうございます。それに関して、Grahamまたは他の方に簡単な追加質問ですが、RECOdexの資本について、少数株主の貢献は支出と同時に発生するため、P&Lとキャッシュフロー計算書に表示されることを確認したいのですが。

はい。会計の観点から、その資産を連結することになります。

そのため、その観点からは表示されます。

しかしキャッシュの観点からは、実質的にプロジェクトの55%程度しか資金提供していません。なぜなら10%のフリーキャリー持分があるからです。

したがって、50の90は約55です。これが、キャッシュの観点から資金提供する金額です。

ありがとうございました。頑張ってください。

ありがとう、Dan。

次の質問は、John Tomasos with John Tomasos, Very Independent Researchからです。どうぞ。

質問をお受けいただき、ありがとうございます、Mark。

喜んで、John。

AgnicoやAlamos Goldの株主にBarrickを購入するよう説得する方法を探っています。

あなたが優れた経営者であることを、それらの株主に伝える必要はありません。彼らはそれを知っています。

また、良い鉱山を建設してきたことも知っています。

彼らは政治的リスクを嫌う人々です。

そして、あなたの戦略における3つの戦術または軽微な修正について考えていました。これらの3つの軽微な変更のいずれかがあなたの関心を引くかどうか、お聞きしたいと思います。

1つ目は、探鉱部門に対して、大規模な資源を持つ10億ドル未満の探鉱・開発プロジェクトを2、3件取得し、資源基盤の一部をカナダにシフトするよう依頼することです。

もちろん、資金調達が必要な開発会社に対するプレミアムは小さくなります。

2つ目の戦術は、アラスカのDonlin Creekを前進させることです。これは米国にあり、収益の遅い、より安全な場所のプロジェクトです。

3つ目の戦術は、北米のキャッシュフローすべてを北米に再投資し、さらに北米以外のキャッシュフローの半分を北米に投資するという企業方針を持つことで、外国の政治的リスクを懸念する投資家を安心させることです。

これらのいずれかがあなたにとって意味があると思いますか、Mark?

John、そのアドバイスをありがとうございます。

どれにも部分的に常識があると思います。

一つのポイントは、世界が変化したということです。

おそらく1年前はそれが適切だったかもしれませんが、カナダと米国の両方を含めて、非常に不確実な環境が発展していると思います。

再び、私たちは米国に大きく投資しており、米国とカナダの両方で、他の高い可能性のある地域と同様に、探鉱と新しい機会の追求に重点的に投資しています。

そのため、再び、最終的にそれらの投資家を私たちに投資させるのは、私たちが株主の投資の安全な管理者であることを証明してきたことだと思います。

長い間、彼らに何も要求せず、決して希薄化させてきませんでした。

今日、2019年と比較して私たちがどこにいるかを見ると、はるかに良い状態であり、はるかに価値があります。

私たちはその価値を損なうようなことは何もしていません。

ご存知の通り、John、2011年に戻り、RandgoldとすべてのM&A活動、そして株主の現金の投資方法においてより保守的で慎重であることに焦点を当てたことにより、私たちは投資家から分離され、多くの人々が過大評価された資産や株式からRandgold株に移行し、それを史上最高のパフォーマンスを上げた金鉱株にしました。

そのため、ご存知の通り、私たちはBarrickで何かを構築しようとしました。

私たちは直面する課題を完全に認識していました。

過去2年間に入り込んだインフレーションやCOVID、そしてある種のダイナミックな世界については準備ができていませんでした。

そしてすべてが過去28日間でステロイド的に強化されました。

そのため、ご存知の通り、どこにいて何を探すべきかについて、大きな疑問符があると思います。

そして私にとって良かったのは、常に市場に関係なく利益を上げるプロジェクトに焦点を当ててきたことです。

そしてLemonaとRikadek、PV、Pueblo VerroとFour Mileは、すべて市場に関係なく利益を上げる資産です。

そして、市場がそれを理解し始めるにつれて、私たちはまだ非常に明確であり、その上に、Barrickの株主、経営陣が所有する割合は他のどの金鉱会社よりも多いということがあります。

そのため、私たちはそのプランを実現することに非常に意欲的です。

そして、ご存知の通り、3つのポイントに戻ると、いずれかの形で、必ずしもあなたが説明した通りではありませんが、それぞれのアイデアにはすでにチームで議論したオプションがあります。

ありがとうございます。

次の質問は、RFI AssociatesのJoshua Ralesからです。どうぞ。

こんにちは。Markさん、そしてチームの皆さん、株主を希薄化することなく、非常に低コストで埋蔵量を取得する長期的なコミットメントに感謝したいと思います。長期投資家として。

Mr. Tomazesが言っていたことを継続したいと思います。過去数年間、金価格が上昇しているにもかかわらず、一般投資家は金鉱株から離れています。これは、コストの上昇や一部のケースでの生産量の低下により、それが収益に反映されていないためです。

労働力の面やオイルなどの投入コストについて、あなたのコストは安定しているように見えます。これが継続すると考えていますか?これにより、マージンが本当に急上昇することが可能になります。

一般投資家は、このような急速に増加するマージンによって、いずれ目を覚ますことになるように思います。金は昨年初めから約900ドル上昇しており、あなたは何千万オンスもの埋蔵量を非常に低コストで取得しています。

私が長期投資家として見る限り、たとえ誰もがマリに注目していても、これは犬の尻尾が犬を振り回しているようなものだと思います。

ありがとうございます、Josh。あなたの考えと全く同じです。ここでのポイントは、配分を見る時に...

まずコスト面から始めましょう。まず、キャッシュコスト、C1コスト、そしてオールインサステイニングコストを見る必要があり、投資家向け説明会で共有した通り、まだかなりの差があります。

そのため、特にネバダでの継続的な持続可能性投資、つまり持続可能なプロジェクトへの投資に対処するにつれて、それを下げていきます。

しかし、それは間違いなく...私たちはそれを管理し始めており、資産を修復するためのその追加の資本、維持資本要件の低下を予測し始めています。

そして付け加えたいのは、10年計画を前進させることの成功は、常に追加の持続可能な資本を伴います。なぜなら、より大きな鉱体とより長い寿命を持つことになり、より多くのメンテナンス資本が必要になるからです。

そして時には...そしてあなたの2番目のポイントに戻りますと、私はあなたよりも長くこの業界にいると思いますが、一つのことは、株式が取引に非常に注目する期間を経験することです。そして金鉱株は本当に短期的な取引に関するものでした。

そして今、長期投資家の一部が株式に戻り始めているのを見ています。確かに、私たちの大きな投資家はすべて、私たちの株主名簿での保有を再び増やしています。そして、投資家リレーションズチームが焦点を当てている、より長期的な資金プールへのアクセスにより多くの時間を費やす必要があります。

そして...そして多くの実際の焦点は、グローバル経済と世界中の地政学的状況(カナダと北米を含む)のハイリスクな性質への正当な執着のために、現物に向けられてきました。

そのため、これは非常にダイナミックな場所です。そして私の経験では、このようなダイナミクスの中で生き残るためには、なぜなら私は地政学的に非常にダイナミックな環境で成長してきました。私はそのような市場にいました。あなたの資産が実行可能性の面で防弾であることを確実にすることです。

そして私たちは間違いなくそれを持っています。そのため、私たちは非常に良い状態にあると思います。そして再び、私たちの株式を購入する際には、別の所有者から購入する必要があります。なぜなら、私たちは間違いなく発行しないからです。私たちも市場で購入しているからです。

ご存知の通り、それ自体が、私たちがBarrickでどのような存在で、ビジネスに対する私たちの見方、そして株主のために価値を創造し続けることを確実にすることについての物語です。

そして私たちはそれを理解し始めており、成長が決定され、決定が下された今、John氏のポイントに沿って、その価値を解放する方法をより深く考えることができます。そして私たちはそれを実行します。

ありがとうございます。

どういたしまして。

電話会議からの質問はこれ以上ありません。

わかりました。

では皆様、お時間をいただきありがとうございました。また、お電話いただいた方々にも感謝いたします。

そして通常通り、チーム全員が利用可能です。私たちまたはウェブサイトにご連絡ください。質問にお答えいたします。

そして電話参加の株主の皆様には、おそらく今後1、2日以内にお話しすることになるでしょう。

では、またすぐにお話ししましょう。あらためてお時間をいただき、ありがとうございました。

本日のイベントはこれで終了です。

追加の質問がございましたら、Barrickの投資家リレーションズ部門にお問い合わせください。

回線を切断していただいて結構です。ご参加いただき、良い一日をお過ごしください。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。