Microstrategy(MSTR)2024/Q3決算発表(2024/10/30)

1.売上と収益

・EPS 予想 -0.123 → 結果 -1.72 ✖

・売上 予想 121.45M → 結果 116.071M ✖

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

MicroStrategy(マイクロストラテジー)は、1989年にアメリカで設立された企業で、主にビジネスインテリジェンス(BI)とアナリティクスソフトウェアの開発・提供を行っています。近年では、ビットコインへの大規模な投資でも注目され、同社のビジネス戦略に大きな変化が見られています。

基本情報

創業年: 1989年

本社所在地: アメリカ合衆国 バージニア州タイソンズ

創業者: マイケル・セイラー(Michael J. Saylor)

業種: ビジネスインテリジェンス、アナリティクスソフトウェア

取引所: ナスダック(ティッカーシンボル: MSTR)

主な事業内容

MicroStrategyは、企業向けにデータの分析、可視化、レポート生成などのソリューションを提供するソフトウェアを開発しており、これにより企業はリアルタイムの意思決定が可能になります。同社の製品は、企業が膨大なデータから有益なインサイトを得るのを支援し、業務効率の向上や戦略的な意思決定に貢献しています。

ビットコイン投資

2020年から、MicroStrategyはビットコインを財務資産として採用する戦略を発表し、大量のビットコインを購入しています。この動きは同社CEOのマイケル・セイラーの指揮のもと行われており、現在ではビットコイン保有量が同社の財務構成の重要な部分となっています。この方針により、MicroStrategyはビジネスインテリジェンス企業でありながらも、ビットコイン投資会社としての側面も強調されるようになりました。

財務と成長

MicroStrategyの売上は、主にソフトウェアの販売とサポート契約から得られていますが、ビットコイン価格の影響も同社の株価に大きく反映されるようになっています。ビットコインの価格が上昇する局面では資産価値も増加するため、同社の価値も連動する傾向が見られます。

その他

ビジョン: ビジネスインテリジェンスソリューションでデータ主導の意思決定を推進し、ビットコインを財務戦略の一環として位置づけています。

CEOの影響: CEOであるマイケル・セイラーは、ビットコインの強い支持者であり、同社の積極的なビットコイン購入の中心的な役割を果たしています。

MicroStrategyは、BIソリューションの提供を通じた企業データの最適化と、ビットコインを活用した財務戦略の独自性によって、IT業界でも異彩を放つ企業といえます。

3.決算概要

1.損益計算書

(1)売上高

・2024年第3四半期の総売上高は1億1607万ドルで、前年同期比で10.3%減少しています。

・主にプロダクトライセンスとサブスクリプションサービスの売上が減少し、他のサービス売上も縮小しています。

(2)売上原価

・売上原価は前年同期の2666万ドルから3435万ドルに増加しています。

(3)営業費用

・営業費用は5億1430万ドルに急増しており、特にデジタル資産の減損損失が約4億1200万ドルと前年同期比で大幅に増加しています。

(4)営業損失

・営業損失は4億3258万ドルで、前年同期の2524万ドルの損失から増加しました。

(5)純損失

・純損失は3億4017万ドルで、前年同期の1億4344万ドルの損失から悪化しています。

2.貸借対照表

(1)資産

・総資産は83億ドルで、前年末の47億ドルから増加しています。

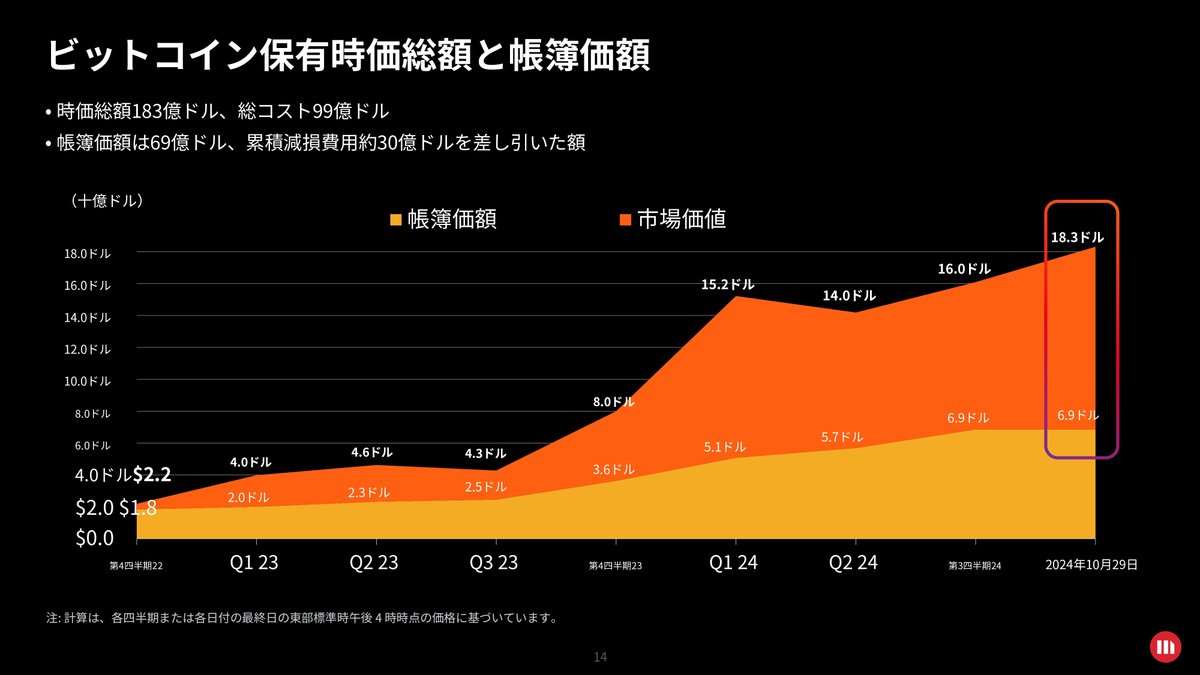

・デジタル資産(ビットコイン)の評価額は68億5000万ドルで、会計上のコストは99億ドルですが、マーケットバリューは160億ドルに上昇しています。

(2)負債

・総負債は45億7000万ドルに増加し、主に長期借入金が4億2100万ドルに拡大しています。

(3)株主資本

・株主資本は37億7300万ドルで、前年末の21億ドルから増加しています。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

・営業活動によるキャッシュフローは3570万ドルの流出で、前年同期の1153万ドルの流入から悪化しています。

(2)投資活動によるキャッシュフロー

・投資活動でのキャッシュ流出額は40億ドルと大きく、ビットコインの購入が主要な要因です。

(3)財務活動によるキャッシュフロー

・財務活動によるキャッシュ流入額は40億4600万ドルで、新たな株式発行や借入による資金調達が行われました。

4.特記すべき事項

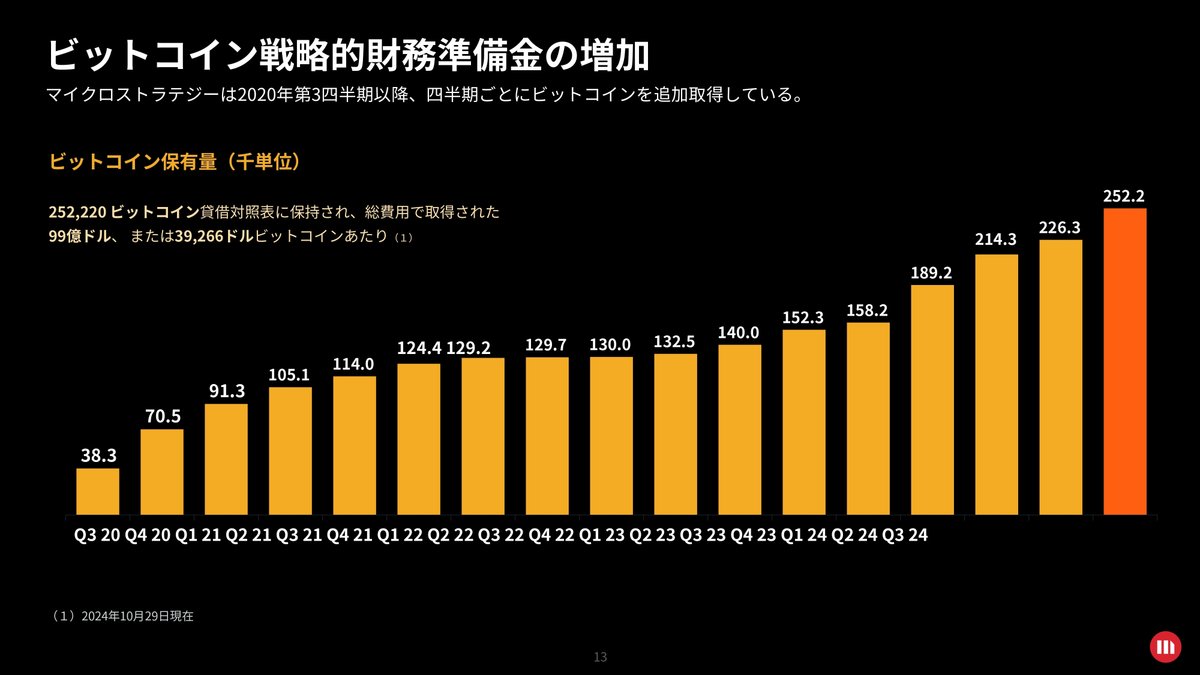

(1)ビットコイン保有

・MicroStrategy社は合計252,220BTCを保有しており、その市場価値は160億ドルに達しています。

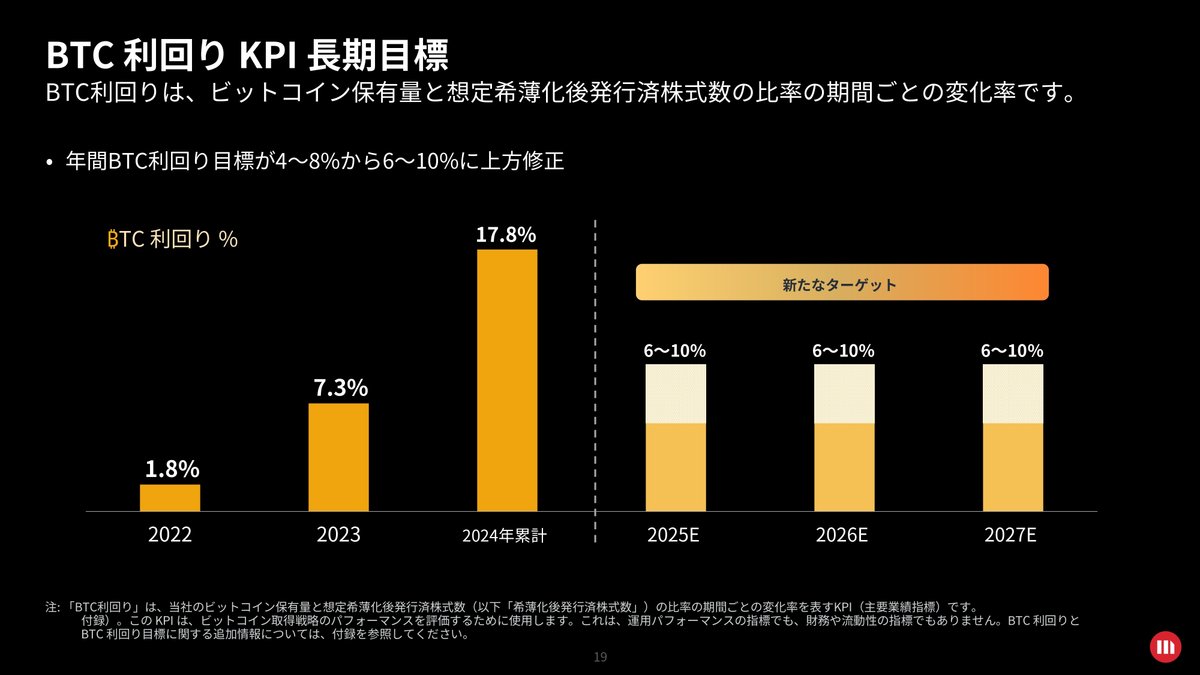

・会社は、2025年から2027年までの年間BTC利回り目標を6〜10%に設定しています。

(2)株式発行計画

・今後3年間で21億ドルの株式発行と固定金利証券での資金調達を計画しており、増資を通じてビットコイン購入の資金源とする意向を示しています。

この四半期の結果は、ビットコイン保有の増加によるデジタル資産戦略の進展が見られる一方、損益計算書上で大きな減損損失が発生し、営業損失および純損失が大幅に悪化しています。

4.カンファレンスコール要約

【主要な財務・事業実績】

ビットコイン保有

• 現在252,220ビットコインを保有(時価約180億ドル)

• 第3四半期に25,889ビットコイン(約16億ドル)を追加取得

• 平均購入価格は60,839ドル

• 全てのビットコイン保有が担保解除された状態に資金調達

• ATM(時価発行)で11億ドル調達

• 2028年満期転換社債で10.1億ドル調達

• 新たに210億ドルのATMプログラムを発表(米国史上最大規模)ソフトウェア事業

• クラウド移行が進展

• サブスクリプション請求額が前年比93%増

• 総収益は前年比10%減(クラウド移行の過渡期による)

【戦略的方向性】ビットコイン財務会社(BTC)としての再定義

• 世界初・最大のビットコイン財務会社として位置づけ

• ビットコインを主要な財務準備資産として活用

• インテリジェント・レバレッジ戦略の採用BTCイールド戦略

• 年間6-10%のBTCイールド達成を目標(従来の4-8%から上方修正)

• 株式発行速度以上のビットコイン取得を継続

• 固定収益証券の革新的な活用新しい価値提案

• ビットコインのパフォーマンスを上回る収益性を目指す

• 高ボラティリティを積極的に活用

• 様々な投資家ニーズに対応する証券の提供

【今後の展望】21/21計画の推進

• 3年間で210億ドルの資金調達を目指す

• ビットコインの継続的な取得

• 新しい固定収益商品の開発9つの基本原則に基づく経営

• ビットコインの無期限保有

• 株主価値の最大化

• 透明性と一貫性の維持

• グローバルなビットコイン採用の促進市場におけるポジション

• S&P 500中で最高のパフォーマンス

• 最大のオプション取引量(時価総額比)

• ビットコイン関連の機関投資家向け商品としての確立

この決算発表は、MicroStrategyが単なるソフトウェア企業やビットコイン保有企業から、sophisticated(洗練された)なビットコイン財務会社への転換を明確に示すものとなりました。特に、マイケル・セイラーCEOによる詳細な戦略説明は、会社の長期的なビジョンと価値創造メカニズムについての理解を深めるものでした。

5.カンファレンスコール詳細

皆様、こんばんは。私はMicroStrategyのIR・財務担当副社長のシリーン・ジャジョディヤです。

本日のMicroStrategy 2024年第3四半期決算ウェビナーの司会を務めさせていただきます。まず始めに、セーフハーバー条項を読み上げさせていただきます。

本日のカンファレンスコールで提供する将来の見通し、計画、見込みに関する情報には、将来予測に関する記述が含まれています。実際の結果は、SECに提出した直近の10-Qで議論されているリスク要因を含む、様々な重要な要因により、これらの将来予測と大きく異なる可能性があります。

これらの将来予測は本日時点のものであり、当社には更新の義務はありません。また、本日のコールでは非GAAPベースの財務指標も使用します。GAAPベースと非GAAPベースの調整表は、本日発表した決算リリースとプレゼンテーション資料に記載されており、当社ウェブサイトwww.microstrategy.comでご確認いただけます。

本日のウェビナーへようこそお越しいただき、画面下部のQ&A機能を使って質問を受け付けることをお知らせいたします。ウェビナー中いつでも質問を投稿いただけ、マイケル、フォン、またはアンドリューがセッション最後に回答いたします。質問の際は、お名前と会社名を必ずご記入ください。

では、本日のコールの議題をご説明いたします。

まず、フォン・リーが2024年第3四半期の事業および業務結果についてご説明します。次に、アンドリュー・カンが2024年第3四半期の財務結果をご説明します。その後、マイケル・セイラーが戦略的レビューとビジョンを説明し、最近のビットコイン市場の動向について解説します。最後にQ&Aセッションを設けます。

それでは、MicroStrategyの社長兼CEOであるフォン・リーにバトンをお渡しします。

[フォン・リーのコメント]

シャリーシュ、ありがとうございます。皆様、本日のウェビナーへようこそ。

2024年第3四半期のビットコインのハイライトからお話しします。MicroStrategyは引き続き世界最大の企業ビットコイン保有者であり、昨日時点で252,220ビットコインを保有し、ビットコインの市場価値は180億ドルに達しています。

2024年6月30日以降、追加で25,889ビットコインを取得し、総購入コストは16億ドル、平均価格は60,839ドルでした。2024年の年初来、ビットコインの価格は上昇し、特に現物ビットコインETF(上場投資信託)の承認により、機関投資家からの注目が集まっています。現物ビットコインETFの導入と初期の成功は、ビットコインが機関投資家向け資産クラスとして成熟し、より広範な規制認知と機関投資家の採用が進んでいることを示しています。

資本市場においては、ビットコイン戦略の推進に向けて大きな進展がありました。9月には、ATM(時価発行)株式募集プログラムを通じて11億ドルの手取り金を調達し、2028年満期転換社債の発行により10.1億ドルを調達しました。2028年満期転換社債の調達資金の一部を使用して、2028年満期シニア担保付社債5億ドルを全額償還しました。その結果、当社のビットコイン保有は全て担保解除されました。アンドリューが今四半期の資本市場活動とビットコイン購入についてさらに詳しく説明します。

資本市場活動を通じてビットコインの追加取得に引き続き注力する中、当社の価値提案は、ビットコイン財務戦略にますます集中しています。その結果、当社が何であるかを表す新しい表現として、「世界初かつ最大のビットコイン財務会社」(偶然にもBTC)を採用しました。

これは何を意味するのでしょうか。当社は、ビットコインを主要な財務準備資産として採用した上場企業です。株式や債券による資金調達、そして事業からのキャッシュフローを活用して、戦略的にビットコインを蓄積し、デジタル資本としての役割を推進しています。当社の財務戦略は、株式や債券など様々な証券を提供することで、投資家にビットコインへの様々な経済的エクスポージャーを提供することを目的としています。

さらに、AIを活用した業界最先端のエンタープライズ分析ソフトウェアを提供し、インテリジェンス・エブリウェアのビジョンを推進しています。開発力を活用してビットコインアプリケーションのイノベーションを探求し、分析の専門知識とデジタル資産の成長へのコミットメントを統合しています。

事業運営の卓越性、戦略的なビットコイン準備金、技術革新への注力を組み合わせることで、デジタル資産とエンタープライズ分析の両セクターでリーダーとしての地位を確立し、長期的な価値創造のユニークな機会を提供できると考えています。マイケルが、ビットコイン財務会社としてのビジョンについてさらに説明します。

ビットコイン戦略を採用して以来、当社は3つの主要なメカニズムでビットコインを取得してきました。

1つ目は債券による資金調達です。現在、43億ドルの転換社債を発行しており、年率0.8%という魅力的な平均借入コストで固定されています。

2つ目は、既存株主にとって価値を高めると考えられる方法での43億ドルの株式発行です。

3つ目は、ソフトウェア事業からのキャッシュフローです。2020年8月以降、バランスシート上の総現金8.36億ドルを投資しています。

これらの資本市場レバレッジにより、これまで以上に効率的な方法でビットコイン保有を増やすことができています。

2024年第3四半期も、クラウドへのシフトを継続しました。非GAAPベースのサブスクリプション請求額(四半期のクラウド収益と今後12ヶ月の繰延サブスクリプションサービス収益の合計)は、前年同期比93%増の3,240万ドルとなり、4四半期連続で2桁成長を達成しました。

サブスクリプションサービス収益の好調な成長は、既存顧客のクラウド移行と新規顧客の獲得の両方によるものです。顧客の更新率は引き続き高水準を維持し、サブスクリプションサービス収益も堅調です。

全体として、クラウドプラットフォームへの需要は強く、第3四半期は特にクラウドへの移行が活発でした。引き続き、収益性を維持しながらクラウド収益を拡大することを目標としています。

MicroStrategy 1はApp StoreとGoogle Playで利用可能となりました。MicroStrategy 2は、Azure、AWS、Googleクラウドマーケットプレイスで利用可能で、企業は簡単にこのクラウドネイティブプラットフォームを見つけて導入できます。

お客様は、Azure OpenAI LLMを活用した革新的な業界初のAI機能を利用できます。これがクラウドプラットフォームの需要をさらに喚起しています。

顧客基盤を未来の技術へと移行することは引き続き重要な焦点であり、ハイパースケーラーパートナーはこの移行の重要な部分を担っています。

顧客や見込み客がAI主導のデジタルトランスフォーメーションを推進するためにクラウドへ移行するにつれ、製品ライセンス収益とサポート収益は引き続き減少すると予想されますが、これは一部サブスクリプションサービス収益の増加で相殺されるでしょう。この傾向は2024年も継続すると予想しています。

これにより短期的には総認識収益が減少する可能性がありますが、長期的にはサブスクリプションサービス収益の増加でそれ以上に補われると予想しています。その他のメリットとして、最新のソフトウェアを使用する顧客のエンゲージメント向上、より高い維持率、そして最終的には定期収益と総収益の成長が挙げられます。

それでは、第1四半期の財務詳細についてアンドリューに説明を譲ります。

[アンドリュー・カンのコメント]

フォン、ありがとうございます。

まず、次の四半期についてお話しさせていただきます。

スライド12に移りますが、今年初めに、四半期業績を2つのカテゴリーに分けて報告することを強化しました。

1つ目のソフトウェア事業カテゴリーは、BIビジネスに関連する営業損益を反映しています。

企業およびその他のカテゴリーは、減損費用やその他の関連する第三者費用を含む、デジタル資産保有に関連する非ソフトウェア分野を表しています。

1つの報告セグメントで運営を継続していますが、この2つのカテゴリーに事業結果を分けることで、ソフトウェア事業のパフォーマンスについてより透明性が高まり、ビットコイン価格の変動による影響を分離できると考えています。

第3四半期のソフトウェア事業収益は1億1,600万ドルで、前年同期比10%減となりました。直近の四半期と同様に、全体の収益傾向はオンプレミスからクラウドへの事業移行の進行を反映しています。

その移行の一環として、今四半期の結果と一致して、製品ライセンスとサポート収益は減少すると予想しています。

オンプレミス事業では一般的なことですが、時間とともにより強固で持続可能なクラウドの定期収益を構築しています。

第3四半期のクラウド予約は前四半期と同様に好調で、第2四半期は過去最高のクラウド予約を記録したことを思い出してください。

前四半期の増加は、今四半期の予想を下回った製品ライセンス契約を相殺し、移行が形を成していることを反映しています。

フォンが先ほど述べたように、非GAAPベースのサブスクリプション請求額(四半期のクラウド収益と今後12ヶ月の繰延サブスクリプションサービス収益の合計)は、第3四半期に前年同期比93%増の3,240万ドルとなり、クラウド移行を開始して以来、4年連続で四半期ごとに2桁成長を達成しました。

第3四半期のサブスクリプションサービス収益は前年同期比32%増加し、総収益の約24%を占めるようになりました。

サブスクリプションサービス収益は現在、製品ライセンス収益を上回っており、今後も成長を続ける一方で、製品ライセンス収益は引き続き減少していくでしょう。

前四半期の好調なクラウド移行の初期的な効果が来四半期から収益に反映され始めますが、2024年の低調な製品ライセンス予約は、通期の認識収益が目標を下回り、前四半期の修正目標に沿う結果となるでしょう。

今年と来年は長期戦略における移行点を反映すると予想しており、その後、総収益は再び成長し始めると見込んでています。

売上原価は3,400万ドルで、前年同期比29%増となりました。

この増加は、クラウド収益の成長に直結するクラウドホスティングコストの上昇が一因であり、今後も続くと予想されます。

ソフトウェア事業の営業費用は1億ドルで、前年同期比7%増となりました。

人件費は前年同期比で減少しましたが、先ほど説明した年間の増加は、主に株式報酬費用の増加と四半期の人員最適化に関連する保管手数料の上昇によるもので、その他のG&A項目での削減により一部相殺されました。

第3四半期には、人員最適化に関連して約1,400万ドルの退職金コストを計上しましたが、これにより来年は給与コストが約3,000万ドル減少する見込みです。

全部門にわたるこの戦略的計画は、全体的な人員レベルの適正化、組織コストの最適化、規律ある業績管理文化の重視に焦点を当てています。

その結果、来年の年間人件費は約13%減少する見込みで、2025年の利益率をさらに改善させることになります。

ソフトウェア事業カテゴリーの非GAAP営業利益は90万ドルでした。

最後に、当四半期の企業およびその他の営業費用カテゴリーは4億1,400万ドルで、その大半は第3四半期のビットコイン減損によるものです。

次に、ビットコイン戦略についてですが、財務準備金へのビットコイン追加において、もう一つの非常に成功した四半期となりました。第3四半期には25,889ビットコインを約16億ドルで取得し、平均価格は1ビットコインあたり60,839ドルでした。

9月30日時点で、当社は合計252,200ビットコインを保有しており、総取得原価は99億ドル、1ビットコインあたり約39,000ドルとなっています。

四半期全体の財務運営については後ほど詳しく説明しますが、第3四半期に2028年満期シニア担保付社債を償還した重要な結果として、MicroStrategyエンティティで保有していた全てのビットコインが解放されました。

現在、MacroStrategyとMicroStrategyの両エンティティで保有する全てのビットコインを含め、100%のビットコイン保有が完全に担保解除されています。

2020年8月以降、四半期ごとにビットコインをバランスシートに追加してきました。戦略的財務準備資産としてビットコインを推進し続ける中で、株主価値向上のためにビットコイン財務基準を採用する上場・非上場企業の数が増えていることを心強く感じています。

2024年9月30日時点で、当社のビットコイン保有の市場価値は160億ドル、総取得原価は99億ドル、平均購入価格は39,000ドルとなっています。

これは、四半期末時点での当社のビットコイン保有の帳簿価額69億ドルと対照的です。

2025年第1四半期に施行される新しいFASB公正価値会計規則を採用し、ビットコイン保有に公正価値処理が求められることになります。

2025年1月1日時点で、当社のビットコイン保有の市場価値と帳簿価額の大きな差額を主に反映して、利益剰余金の期首残高に累積的調整を認識することになります。

次に財務運営に移りますが、資本市場の実行という観点から、最も影響力のある四半期の1つとなりました。

今年3月と6月に完了した2回の転換社債発行に続き、9月に新たな転換社債発行を実施し、市場から好評を得て増額されました。

2028年9月満期の転換社債10.1億ドルを年利0.625%、転換プレミアム40%、転換価格は1株あたり約183ドルで発行しました。

新転換社債による手取金は、2028年満期シニア担保付社債の償還とビットコインの追加取得に充てられました。

2028年満期シニア担保付社債5億ドルを、元本の103.063%の償還価格に未払利息を加えた金額で全額償還しました。

早期償還により複数のメリットを実現しました:

担保付社債に関連する全ての制限的誓約が解除されました

全てのビットコイン保有が完全に担保解除されました

今後4年間で年間2,400万ドル、総額約1億ドルの将来の債務費用削減を実現しました。

第3四半期には、ATMプログラムを通じて11億ドルの普通株式も発行しました。

既存のATMプログラムでは、約8億9,100万ドルの普通株式が引き続き発行可能です。

フォンが先ほど述べたように、新しい21-21 3カ年戦略的資本計画の一環として、210億ドルのATMプログラムの新たな目論見書補完を提出しました。

これは米国の全セクターを通じて提出された単一では最大のATMプログラムとなります。

現在の資本構成の下、43億ドルの無担保転換社債を発行しており、約0.81%という1%未満の平均金利で、2027年2月から2032年6月まで数年にわたって満期が分散しており、全て額面超で取引されています。

2024年の年初来、当社は米国における転換社債の発行体として、発行総額で第1位となっています。

インテリジェント・レバレッジは、アクティブな資本配分戦略の重要な要素であり続けています。これを慎重かつ規律ある方法で活用することで、魅力的なコストで財務準備金にビットコインを追加し、BTCイールドを達成することが可能となります。

次の数枚のスライドでインテリジェント・レバレッジとBTCイールドの概念について詳しく説明します。

このスライドは当社の債務満期プロファイルを示しており、ご覧のように、最も早い債務満期まで2年以上あり、2027年初めまでありません。

残りの債務満期は2032年まで数年にわたって均等に分散しており、債務の加重平均満期は約5年です。

資本市場を積極的に監視し、債務と支払利息を管理するための債務管理の機会、および将来の追加資金調達の機会を継続的に評価していきます。

2024年の年初来、当社の総ビットコイン保有は33.3%増加しました。同期間中、想定完全希薄化後発行済株式数は13.2%の増加に留まりました。

想定完全希薄化後発行済株式数とは、全ての発行済転換社債がそれぞれの転換価格で完全に転換され、全てのオプションが完全に行使され、全ての制限付株式ユニットと業績連動型株式ユニットが完全に権利確定すると仮定した場合の株式数を指し、それぞれの行使価格や転換価格、権利確定その他の契約条件は考慮しません。

ビットコイン財務会社として、市場環境に応じて、株式資本市場へのアクセスを継続し、全体的なレバレッジを効果的に管理するために、債券や固定収益資本市場における様々な機会を探求していく予定です。

財務運営の一環として、株式、債券、余剰現金を活用してビットコインを取得してきた実績は、株主価値の創造につながり、21/21資本計画を実行する基盤を確立しています。

株式発行以上の速さでビットコイン保有を蓄積することを引き続き目標としており、その実現に向けて確かな実績を示してきました。

この戦略目標の達成度を評価するため、前四半期にBTCイールドと呼ぶ新しい重要業績指標を導入しました。

改めて申し上げますと、BTCイールドは、総ビットコイン保有量に対する想定完全希薄化後発行済株式数の比率の期間ごとの変化率として定義しています。

この重要業績指標を使用して戦略目標の達成度を評価し、資本配分の決定を判断します。

ある期間において、想定完全希薄化後発行済株式数の増加率を上回る速度で総ビットコイン保有を増加させた場合、プラスのBTCイールドを達成したことになります。

ここで注意すべき点は、BTCイールドは従来の金融の文脈におけるイールド(利回り)とは同等ではないということです。

これは単に、ビットコイン保有量と想定完全希薄化後発行済株式数の比率の期間ごとの変化率を示す指標です。

さらに、BTCイールドを使用する際は、全ての負債が借り換えられるか、転換社債の場合はそれぞれの転換価格で普通株式に転換されると仮定し、債務やその他の負債は考慮しません。

BTCイールドは従来の意味でのイールドではありませんが、私たちは社内でこの指標を、債券利回りや他の金融商品の利回りのように考えています。

この指標は、時間とともにビットコイン保有を増やすために資本を最も効率的に使用しているかどうかを、当社と株主が評価するのに役立つと考えています。

このKPIの過去のパフォーマンスをこのスライドに示しています。

2021年は43.3%、2022年は1.8%、2023年は7.3%の年間BTCイールドを達成しました。

四半期ベースでは、第1四半期に8.1%、第2四半期に3.7%、第3四半期に5.1%のBTCイールドを達成しました。

経営陣はBTCイールドを使用して資本配分の決定を評価し、戦略の達成度を測定しています。

BTCイールドの達成は、運用手数料を課し、当社の測定方法ではマイナスのBTCイールドとなる現物ビットコインETPやその他のビットコイン投資手段とは一線を画しています。

フォンが説明した21/21計画に基づき、ビットコイン保有を増やし、プラスの年間BTCイールドを意図的に達成する明確な戦略があります。

2024年の年初来BTCイールドは17.8%で、2023年の年間BTCイールドを上回っています。

前四半期には、2020年までの今後3年間で年間4〜8%のBTCイールド達成を目標として掲げました。

本日、今後3年間の各年で6〜10%のBTCイールド達成へと目標を上方修正します。

これを実現するため、リスク管理されたアプローチでインテリジェント・レバレッジを責任を持って活用し、株主価値を高めると判断される場合には株式による調達を行い、ソフトウェア事業から生み出される余剰キャッシュを使用して、ビットコイン保有の増加を目指します。

今後3年間にわたるBTCイールドの全範囲を引き続き検討し、資金調達オプションの全範囲を探求し、この戦略を効果的かつ慎重に実行するための創造的な資本市場取引と未開拓の資本プールも探求していきます。

ATMやその他の資本調達の選択肢と資金調達において、目標に沿ったBTCイールドを達成する方法で規律を維持していきます。

3年間のKPIを提供することで、時間の経過とともに一貫してプラスのBTCイールドを達成するという目標を強化しています。

私たちは機関投資家によるビットコイン採用の最前線に立つことを誇りとしており、将来を見据えると、一貫してBTCイールドを達成する能力が投資家にとって重要なベンチマークになると予想しています。

MicroStrategyは、ビットコイン市場の変動期を乗り切るための規律ある取り組みを実証してきた強固な実績があり、株主に価値を付加するという戦略目標を実行する信頼性を確立したと考えています。

本日はお時間をいただき、またMicroStrategyへの継続的なご支援に感謝申し上げます。

それでは、マイケルに発言を譲りたいと思います。

[マイケル・セイラーのコメント]

アンドリュー、ありがとうございます。

本日は皆様にお会いできて大変嬉しく思います。

ご参加いただき、また株主の皆様には、ご支援に感謝申し上げます。

今回のカンファレンスコールを特に楽しみにしていました。これは今後3年間にわたる私たちの戦略とビジョンを、これまで以上に詳しく共有する機会だからです。

シャリーシュ、次のスライドをお願いします。

デジタル資本としてのビットコインの採用はまだ初期段階にあることは、改めて申し上げるまでもありません。

2024年は素晴らしい年となっています。

年初のETF立ち上げは大きなマイルストーンでした。

主要政党によるビットコインの受け入れは2つ目のマイルストーンです。

ビットコインの正常化に向けた動きが見えています。

ETFのオプション取引の承認がパイプラインを通過しつつあることは大きな出来事です。

銀行がビットコインのカストディを開始する動きは非常に刺激的です。

今年は多くの企業が公正価値会計を採用しました。これは別の興味深いマイルストーンです。

そして、ビットコンETFへの資金流入に注目している人なら誰でも、ここ数週間で増加していることに気付いているでしょう。

これらのビットコイン現物ETFは、これまでで最も成功したETFローンチとして一般的に認識されています。

まだ初期段階ではありますが、非常に有望です。

ビットコインは約1.4兆ドルの資産クラスです。

ご覧の通り、ビットコインは株式、不動産、債券、通貨デリバティブ、そしてもちろん金から、徐々に資本を引き付けることになるでしょう。

次のスライドに移りましょう。

これは過去4年間の投資と金融の物語を語る非常に力強いスライドです。

MicroStrategyが2020年8月10日にビットコイン基準を採用して以来、債券は年率5%下落しています。

ご記憶の通り、当社は5億ドルの財務資金のほぼ全てを債券に投資していました。

そして、それが行き詰まりであることを認識し、別の何かを見つける必要がありました。

その時以来、通貨供給量は拡大しています。

その拡大を示す最良の代用指標はS&P 500です。

S&P 500は14%上昇しているのがお分かりいただけます。

14%は事実上、20世紀の資産、金融資産、物的資産の従来の資本コストです。

14%を下回っていれば、富を失っていることになります。

購買力を失い、主流の資本コストを満たせていないのです。

14%を上回っていれば、力を蓄積していることになります。

そして、何が起きているかというと、金は追いつけません。

債券は機能しません。

不動産は追いつこうとしていますが、できません。

マグニフィセント・セブン(優良7銘柄)は2倍の伸びを示しています。

素晴らしい企業群、アップル、アマゾン、グーグル、フェイスブックは実際にS&Pを上回っています。

もちろん、彼らがS&Pを上回る一方で、S&P内の他の大多数の企業は遅れをとっています。

ビットコインはマグニフィセント・セブンをはるかに上回っています。

私たちの旅をフォローしてこられた方なら、私たちのテーゼが「ビットコインは貨幣のフェイスブック、あるいは貨幣のグーグルである」ということをご存知でしょう。

それは支配的なデジタル通貨ネットワークです。

世界中の誰もが必要とし、誰も止めることができず、大多数の従来型投資家が理解していないネットワークです。

それが常にテーゼでした。

ビットコインは最強の資産であることを証明しています。

MicroStrategyはビットコインに全てを投じましたが、本日ここで嬉しく申し上げられるのは、MicroStrategyは100%ビットコインになっただけでなく、ビットコインのパフォーマンスをほぼ2倍にすることができたということです。

そして、それは事業会社としての私たちのユニークな機会と能力を活かし、インテリジェント・レバレッジを活用し、ボラティリティを売却し、バランスシートを管理することで実現しました。

これは素晴らしい結果です。

次のスライドをお願いします。

MicroStrategyは資産クラスを上回っているだけでなく、S&P 500全500社を上回っていることが判明しました。

全ての企業を調べました。

テスラやスーパーマイクロのような8月10日時点でS&P 500に含まれていなかった企業も見ました。

そしてMicroStrategyは、本質的にビットコイン戦略を用いて、この期間で株式価値を1,989%成長させ、無から這い上がってきたのです。

そして、これは他社と比べものにならないことがお分かりいただけます。

私たちはスーパーマイクロを大きく上回りました。

NVIDIAも大きく上回りました。

そして5位や6位の企業と比べると、私たちは4倍のパフォーマンスです。

これは、デジタル資本を適切に理解した場合の力を示す証です。

次のスライドをお願いします。

ご存知の通り、私たちは多くの面で非常に特別な企業となっています。

私たちをビットコインと比較することもできます。

MicroStrategyをS&PとNASDAQの分散ポートフォリオと比較すると、私たちが大きく上回っていることがわかります。

このチャートが本当に示しているのは、ビットコインが圧倒的に勝利している資産クラスだということです。

ビットコインが説得力を持つのは、他の主要な資産クラスに勝っているだけでなく、上場事業会社が保有できる資産という観点からも優れているからです。

事業会社は証券の一部を保有することができ、多くの債券を保有することもできますし、ビットコインを保有することもできます。

そして、このチャートを見ると、答えは明確です。

財務準備資産として一つの良い答えがあります。

一つの良くない答えがあり、そして事業会社としてポートフォリオの40%制限により簡単には保有できない多くの不完全な解決策があります。

また、大手テクノロジー企業との比較でも私たちのパフォーマンスをご覧いただけます。もちろん、彼らは皆素晴らしい企業です。

しかし、結局のところ、これらの企業はデジタル資本を受け入れていません。

ご存知の通り、優勝者のNVIDIAはデジタルインテリジェンスを受け入れました。

しかし、デジタルインテリジェンスは簡単にコピーできる戦略ではありません。

私がよく言うのは、「NVIDIAをコピーできるなら、どうぞやってみてください。簡単にはコピーできないと思います」ということです。

一方、MicroStrategyはコピーすることができます。

簡単にコピーできます。

私たちはプレイブックを公開し続けており、今後も熱心に続けていきます。

そしてMicroStrategyは、単に適切なタイミングで良い投資をした企業を代表するだけではありません。

私たちは実際に、資本のデジタル変革の波の始まりを代表しているのです。

資本市場は変革を遂げています。

ビットコインはデジタル資本です。

時間とともに、数十の企業がこれを理解し、その後数百、そして数千の企業が理解するでしょう。

次のスライドをお願いします。

ほとんどの企業が直面するジレンマは、S&P 500企業の1%だけがほとんどの利益を生み出しているということです。

99%の企業が追いつけません。

そしてマグニフィセント・セブンが主役を演じています。

ほとんどの企業は業績が振るいません。

ビットコインはマグニフィセント・セブンを大きく上回っており、マグニフィセント・セブンに追いつくための最善の希望は、ビットコイン戦略を構築することです。

そしてもちろん、レバレッジをかけたロング戦略であれば、誰をも上回ることができます。

次のスライドをお願いします。

これは、これまでのコールで見せたことのない興味深い洞察です。

MicroStrategyはS&P 500で最高のパフォーマンスを示す株式であるだけでなく、最もボラティリティの高い株式でもあります。

金融界には「ボラティリティは悪であり、バランスシートでリスクを取るべきではない」という従来の知恵があります。

しかし、私たちはその従来の知恵を覆しています。

基本的に、全ての資本を財務省証券に投資し、米国債基準に乗っている場合、ボラティリティを5まで下げることになります。

ビットコインのボラティリティは50か55です。

ボラティリティを5まで下げると、S&P指数より10%リターンが弱くなることを意味します。

資本コストより10%低いリターンを生み出しているということです。

したがって、ボラティリティを避け、ビットコインを避けると、企業にとって資本は有害なものとなります。

ボラティリティを受け入れると、S&Pを上回ることができます。

そうすると資本は有害ではなくなります。

資本は健全なものとなります。

従来の戦略を持つ企業は、ボラティリティを排除し、低リスクの財務省証券を受け入れ、毎年資本の10%を失います。

その企業の株式市場は死に、オプション市場は不健全になります。

それが病んだ企業となりますが、従来の知恵ではそれが正しいとされているため、彼らは自分たちが病んでいることに気付きません。

バランスシートからボラティリティを排除し、損益計算書からボラティリティを排除すると、資本市場への魅力を失ってしまいます。

そこで質問です。買い手、売り手、トレーダー、議論、ヘッジ、裁定取引などに興味深い公開証券を提供することで資本市場を活用しないのであれば、なぜ上場企業でいる必要があるのでしょうか。

このボラティリティは非常に興味深い効果をもたらします。

次のスライドで示しましょう。

シャリーシュ、お願いします。

S&P 500のトップ10のパフォーマーを見て、オプションのオープンインタレストを考慮すると、MicroStrategyは実際に7位です。

私たちはこれらの企業の多くよりもはるかに小規模であるにもかかわらず、トップ10に入っています。

明らかに、ウォルマートやコカ・コーラ、マクドナルド、あるいは一生聞いてきた有名企業ほど大きくはありません。

しかし、もちろん、高いボラティリティを持っているため、オプション市場はそれらのオプションを取引したがります。

そのため、高ボラティリティのバランスシートを持つことで、トップ10のリーダーボードに飛び込むことができます。

日々の取引量でトップ10を見ると、MicroStrategyは再び7位に入っています。

S&P 500企業全体の中で、日々の取引量でトップ10に入っています。

これは、場合によっては100倍も大きな企業がある中で、非常に驚くべき結果です。

もちろん、そのボラティリティの影響を時価総額加重ベースで見ると、S&P 500の500社全てのオプション市場のオープンインタレストを時価総額の割合として比較すると、MicroStrategyは1位です。

私たちは、この全宇宙の中で、時価総額あたりで最もオプション化された、オプション化可能な株式なのです。

日々の取引量を見ても、株式の流動性を時価総額の割合として見ても、私たちは1位です。

別の言い方をすれば、MicroStrategyはこの宇宙で最もホットな株式なのです。

私たちが言うように、「ボラティリティは活力である」のです。

興味深いのは、私がボラティリティをエンジンのRPM(回転数)のようなものとして説明することです。

紙のストローでRPMを1分間に50回転させると、それは子供のおもちゃのようなものです。

その紙のストローを2.3キロのダンベルに置き換えて1分間に50回転させると、それは武器となります。

さらにレバレッジをかけて50%延長し、90RPMまで上げると、かなり恐ろしいものになります。

では、180億ドルの資本をバランスシートに入れて、90か100RPMで回転させるとどうなるでしょうか。

タービンができあがります。

航空母艦を動かすことができるモーターができるのです。

小さな都市を動かしたり、都市に電力を供給したりできます。

市場の従来の知恵では、資本は有害です。

株主に返還しなさい。

なくしてしまいなさい。

配当として出すか、自社株を買い戻しなさい。

お金を消してしまいなさい。

そして、お金を5のボラティリティの資産に投資するなら、それはお金を地下室に置いて金庫に入れ、決して動かさないようにするようなものです。

それは死んだお金です。

MicroStrategyのアプローチは、ボラティリティを受け入れ、S&Pを上回るパフォーマンスを示す資産を受け入れることです。

そしてその世界では、資本に対して負の極性を持つのではなく、正の極性を持つことになります。

私たちが集める資本が多ければ多いほど、より強力になり、株主をより豊かにすることができます。

これは完全に直感に反することです。なぜなら、世界の他の誰もが「株式を売却すれば、株主を希薄化させる」と考えているからです。

それは、調達資金の使途がS&P 500指数よりも速く成長し、より高いリターンを生み出さない場合は事実です。

資本コストはS&P 500です。

資本に対して正の極性を持ちたい場合、2つの条件が必要です。

1つ目の条件は、S&Pを一貫して上回る何かに資本を投資できることです。

パフォーマンスが必要です。

2つ目の条件は速度です。

5年ではなく、5日で資本を投資したいところです。

5日で資本を投資でき、それがS&P指数を実際に上回ることを示せれば、聖杯を手に入れたことになります。

今や、資本を引き付ける磁石を手に入れたのです。

MicroStrategyは、資本市場活動とビットコインを財務準備資産として組み合わせ、BTCイールドを取り入れることでこれを先駆けました。BTCイールドは、実際に私たちが株主にとって希薄化ではなく価値を高める方法で資本を調達したことを示しています。

これは、私たちが資本市場活動に従事する際、価値を高める高速な方法で行っているということを意味します。

これがもちろん、この取引量を推進し、このオープンインタレストを推進しているものです。

そして、もちろん私たちにはボラティリティがあるため、私たちが行う多くのことは実際にはボラティリティを売却し、そのボラティリティの収益をビットコインに再投資し、それをBTCイールドの形で株主に還元することなのです。

次のスライドをお願いします。

これは、私たちのプレゼンテーションで今まで見たことのない別のスライドです。

多くの方がMSTR株について知っており、私が「ああ、MSTR株はS&P 500を上回っている」と言ったことをご存知でしょう。

そして今や、オプションについてもご存知です。

MSTRオプションは、S&P 500の中で、ドル当たりで最も取引されています。

つまり、私たちがボラティリティの勝者であることをご存知です。

流動性の勝者であることをご存知です。

パフォーマンスの勝者であることをご存知です。

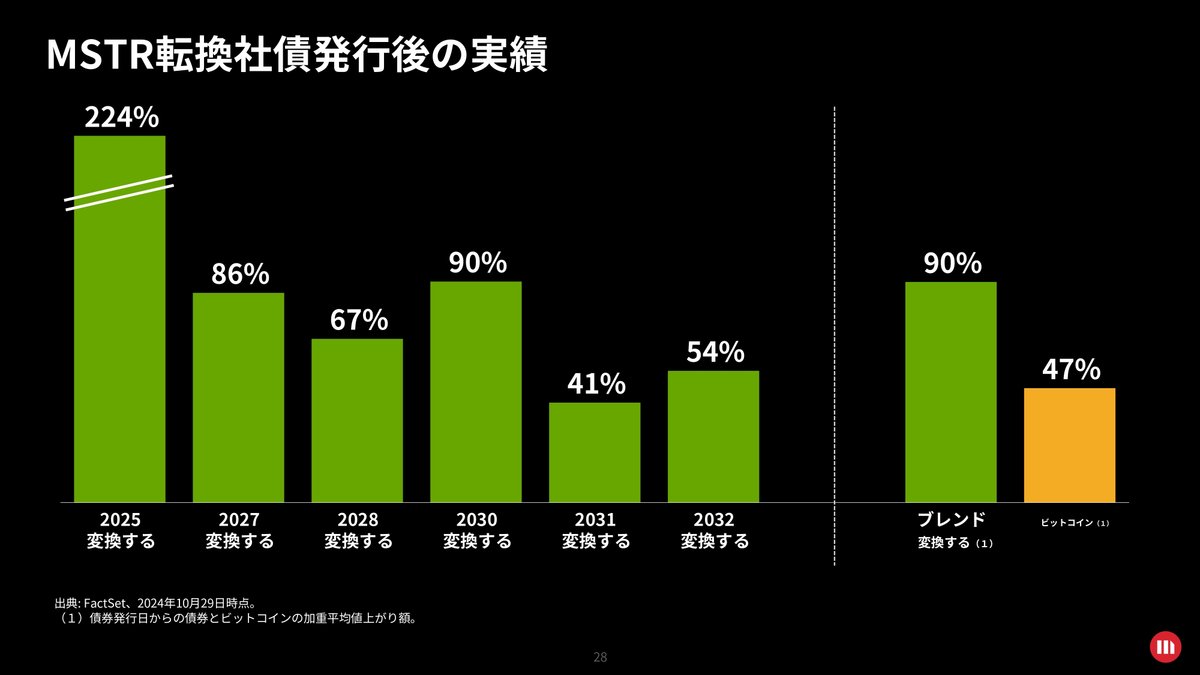

しかし、ご存知ないかもしれないのは、MicroStrategyが6つの転換社債を発行し、それらのどれかを購入していれば、224%、86%、67%、90%、41%、または54%のリターンを得られたということです。

これらは全て成功を収め、転換社債市場で最も成功した債券の一部となっています。

この点で非常に特別です。

しかし、本当に特別な発見はこれです。

ビットコインの史上最高値で購入し、ビットコインの上昇の恩恵を受け、元本を保護し、下振れリスクから守られるにはどうすればよいでしょうか?

ETFではそれはできません。

100%の上昇と100%の下落を伴う単純な株式ではできません。

しかし、右のチャートを見てください。これを見たときは本当に驚きました。

これらの債券が売り出されて以来、ビットコインは47%のパフォーマンスを示し、私たちの債券は90%のパフォーマンスを示したことがわかります。

つまり、私たちが25年転換社債を売り出した日に100万ドルのビットコインを購入した場合、あるいは100万ドルの転換社債を購入した場合、または各転換社債に100万ドルずつ投資した場合、90%のリターンを得られたことになります。

そして100万ドルのビットコインを購入していた場合は、47%のリターンを得られたことになります。

つまり、ビットコインのリターンを得られただけでなく、下方リスクからの保護も得られたのです。

そして、この特定のケースでは、私たちの株式だけでなく、債券でもビットコインを上回るパフォーマンスを示せたことを喜ばしく思います。

人々は「市場におけるMicroStrategyのユニークな優位性は何か?」「会社の時価総額を正当化するものは何か?」と苦心して考えています。

一つの明白な点は、私たちが世界で主要な、おそらく最大のビットコイン担保債券の創出者または発行者だということです。

私たちはこれを規模を持って行うことができ、発行する信頼性を持っています。

そのノウハウを持っています。

そして恒久的な資本を持っています。

180億ドルの恒久的なビットコインと、債券購入者に信用を提供する基盤となる大きな株式時価総額を持っています。

しかし、このパフォーマンスは再現できないでしょう。

3,000億ドルの現金を財務省証券で保有し、これらの転換社債を売り出したとしても、債券購入者の元本返還は保証できるかもしれませんが、ビットコインのパフォーマンスを上回ることはできないでしょう。

米国債のパフォーマンスを上回れれば幸運でしょう。

したがって、このようなビットコイン担保債券や転換社債を発行するには、100%ビットコインである必要があり、それは恒久的な資本である必要があります。

それを持っていることを知っており、誰もそれを取り上げることができないことを知る必要があります。

そのため、MicroStrategyには非常にエキサイティングなビジネスがあるのです。

これは現在、私たちの固定収益戦略の中で最もよく理解されている部分です。

これは私たちができる唯一のことではありませんが、債券保有者の利益のために、そしてもちろん株主の利益のためにも、この戦略を非常に成功裏に実行してきたことがお分かりいただけます。

次のスライドをお願いします。

市場には多くの混乱があります。

MicroStrategyは誤解されています。

少し過小評価されています。

私は当社が過小評価されていると考えており、それはMicroStrategyがバランスシートにビットコインを持つ単なる持株会社であり、プレミアムで取引されているという観察から始まります。

何らかの形で、当社をショートしている人々は、会社の価値はその純資産価値とわずかなプレミアムに過ぎないという論理を展開したがります。

しかし、それは銀行の価値がその資本の簿価にしか値しないと言うようなものです。

あるいは、アップルコンピュータの98.5%が事業の将来期待に基づいており、わずか1.5%が会社の流動資産に基づいているようなものです。

つまり、ほとんどの企業は、その事業と準備金に基づいて評価されているのです。

そこで、MicroStrategyをビットコイン財務会社として考えた場合、私たちは何をしているのでしょうか?

私たちはマクロ経済につながっています。

マクロ経済は技術、インフレーション、エントロピー、カオスによって動かされており、そのマクロ経済が暗号資産経済を動かしています。

暗号資産経済は24時間365日取引され、人々は全ての暗号資産を動かし、ビットコインも双方向に取引します。これがとても変動の大きい理由です。

土曜日の夜に10億ドル売ることができ、日曜日の朝に10億ドル買うことができる理由です。

暗号資産経済、つまり暗号資産取引所はビットコインにつながっており、マクロ経済の振動、センチメント、ポジティブおよびネガティブな展開を拾い上げています。

なぜ人々はビットコインに向かうのでしょうか?

資本の保全と生産性のためです。

そしてもちろん、彼らはそれを続けるでしょう。これは1.4兆ドルの資産クラスです。

ビットコインはコモディティです。

デジタルコモディティです。

MicroStrategyは財務運営を通じてそのデジタルコモディティに参入し、その一つとしてビットコインを取得します。

私たちはビットコインを取得し、保管します。

そして、それを投資家の代わりに行います。なぜなら、多くの投資家はビットコインを保有・保管できないか、それを選択しないからです。

また、株式や転換社債などの証券を発行し、時にレバレッジを調整します。

レバレッジを上げたり、下げたりします。

この5億ドルの28年債のように高コストなものがある場合、それを返済し、より低コストのレバレッジに置き換えます。

常にそれを行っており、将来必要に応じて、証券保有者への配当やその他の支払いを資金調達します。

これが事業運営です。

その事業を可能にしているのが、私たちのビットコイン準備金です。

私たちは252,220ビットコインを持っています。

何が特別なのでしょうか?

それは恒久的な資本だということです。

一夜の預金ではありません。

資本に頼ることができ、レバレッジをかけることができます。

4年の債務商品を発行し、4年後にその資本を持っていることを知ることができ、証券購入者も私たちが資本を持っていることを知ることができます。

したがって、私たちの準備金が会社の信用力を確立しているのです。

他に何をしているでしょうか?

固定収益と株式を組み合わせることで、準備金でレバレッジを創出しています。

基礎となる純資産価値にプレミアムを付けて株式を売却するたびに、レバレッジを創出します。

債務を発行するたびに、レバレッジを創出します。

大きなプレミアムで転換権や転換社債を売却する場合、レバレッジを創出します。

商品の期間が延びるにつれて、レバレッジを創出します。

したがって、私たちの準備金にはインテリジェント・レバレッジが含まれています。

現在約180億ドルの価値があります。

私たちは恒久的なビットコイン資本の最大の保有者です。

では、それで何ができるでしょうか?

右側を見ると、市場は証券を購入したがっています。

例えば、彼らが本当に好む証券の一つは、誰もが理解している現物ビットコインETF、IBITやFBTCなどです。

現在、約42のETFがあります。

地球上の全ての国に現物ETFができるでしょう。

それらは、コンプライアンス要件、カストディ要件を満たし、1倍のレバレッジを提供します。

ビットコインが2倍になれば、ほぼ2倍になります。

ビットコインが半分になれば、おそらく資本の半分を失うでしょう。

20-25ベーシスポイントの手数料を課します。

彼らはビジネスにおける機関投資銀行のようなものです。

彼らは信託会社であり、一夜の預金を受け入れ、できることは非常に限られています。

100万ドルを預けると、ビットコインを購入できます。

100万ドルの返還を求められれば、100万ドルを返還します。

それが彼らのすることです。

恒久的な預金を持っていません。

10年間あなたのお金を保有することはできません。

非常に単純な毎日の償還ウィンドウを持っており、そのためプレミアムで取引されることはありません。

ディスカウントで取引されることもないでしょう。

つまり、ほぼビットコインのように見えるということです。

ボラティリティはビットコインのようになります。

ビットコインが50ボルなら、彼らも50ボルでしょう。

パフォーマンスもビットコインのように見えるでしょう。

ビットコインが50 ARRなら、彼らも50 ARRのように見えるでしょう。

現物商品を購入したい人々、それを証券としてラップされた形で欲しい人々にとっては素晴らしい商品です。

時が経てば、人々がこの商品を使用することが非常に一般的になることは間違いありません。

それは直接的なつながりです。

MicroStrategyについて考えると、MicroStrategyはそれよりもやや低リスク、低ボラティリティなものを提供しています。

それが私のMSDR転換社債です。

転換社債を売り出すとき、ビットコイン価格が70,000ドルの場合、転換社債を売り出すとすれば、あるいは実際、定義上、私たちが今まで売り出した全ての転換社債は、ビットコインの高値で売り出されました。

市場で転換社債を売り出しています。人々はビットコインを購入するか、債券を購入するかを選択します。

ビットコインのロングエクスポージャーが欲しければ、債券を購入し、当社株式への転換権を得ることができ、ビットコインが50%下落しても、債券をプットバックするか、額面で償還されることになります。

これらの転換社債は私たちの固定収益戦略の一部です。

MSDRの転換レートを持っているため、ビットコインのパフォーマンスの一部を得ることができます。

実際のところ、ビットコインに対してどのようなパフォーマンスを示すかは正確には分かりません。

先ほど示したように、過去には転換社債でビットコインを上回るパフォーマンスを示しましたが、水晶玉を持っているわけではありません。

将来何が起こるかは分かりませんが、常識的に考えると、当社株式に対して40%から50%のプレミアムで転換社債を売り出した場合、ビットコインが2倍、さらに2倍になれば、ビットコインのパフォーマンスのかなりの部分を得ることになり、もしかするともっと得られるかもしれませんし、若干少なくなるかもしれません。

しかし、それを債券商品として得られるのです。

これは現在市場に存在しており、大きなレバレッジを生み出し、その結果の一つとしてMSDR株式がビットコインを上回るパフォーマンスを示しています。

それは1.5倍以上です。

歴史的には、ほぼ2倍のレバレッジですが、毎日変動します。

株式に関する私たちの目標は、インテリジェント・レバレッジを使用してビットコインを上回ることです。

上回る方法は、上昇時にはレバレッジを持ち、下落時には固定収益商品からボラティリティ、リスク、パフォーマンスの一部を取り除き、その便益が株主に還元されることです。

そして、MicroStrategyが現物市場の両側に跨っているのが分かります。

両側に跨っているため、ビットコインの1.5倍のパフォーマンスを示すMSDR株式は、1.5倍が高ボラティリティになります。

ビットコインが50ボルなら、私たちは75か80ボルです。

ビットコインが50 ARRなら、75か80 ARRかもしれません。

誰がそれを望むのでしょうか?

デリバティブトレーダーがそれを望みます。

彼らはMSTXやMSTUのようなデリバティブを見ています。

数週間で、MSTR 2倍を提供することで10億ドル以上の資本を調達しました。

しかし、私のチャートについて考えると、彼らが本当に提供しているのは、MSTRが1.5倍なら3倍を提供し、私たちが2倍なら4倍を提供しているということです。

彼らはそのレバレッジを望む人々にレバレッジを提供しており、彼らはビットコインのロング投資家です。

私がお見せしたように、MicroStrategyは大きなオプション市場を持っています。

5倍や10倍のレバレッジを望む人々が多くいます。

彼らの見方では、それを得る最良の方法は、高ボラティリティで深い流動性を持つ株式です。

私がお見せしたように、MicroStrategyは現物市場で非常に流動的で、ボラティリティも高いのです。

そして、ボラティリティが高く流動的であれば、残る唯一の問題は、私たちが信頼できるか、信用できるか、透明性があるかということです。

私たちは何をするのでしょうか?

MicroStrategyについて言えることは、過去4年間毎日、一つのことを言い続けてきました。

ビットコイン、ビットコインのロング、ビットコインを取得するということです。

トレーダーがMicroStrategyの戦略を理解しようとする場合、私たちがヘッジすることを心配する必要はありません。

私たちが彼らに対してトレードすることを心配する必要はありません。

私たちはビットコインのロングです。

ビットコインの1.5倍になるでしょう。

それはMSTXやMSTUを作れることを意味します。

MSTYを作れることを意味します。

オプション市場を作れることを意味します。

ビットコインをショートしたい場合、私たちは追加のジュースを提供します。

ロングに行きたければ、その方向に行きます。

そして、ご覧のように、ベースラインを上回るこれら3つの証券は、高ボラティリティ、高レバレッジを提供し、大規模な恒久的資本と熟練した財務運営を持つビットコイン財務会社の上に構築されています。

ベースラインの下を見ると、210億ドルの固定収益資本調達を目指すことを発表しました。

転換社債は私たちにとって明らかな選択肢の一つです。

他の種類の固定収益も検討しており、将来的には、ビットコインのパフォーマンスの一部は欲しいが、下方保護も欲しい人々にとって魅力的な優先株式を想定することもできます。

一部の人々は転換優先株を望むかもしれません。

他の人々は何らかの配当を望むかもしれません。

そして、単純な固定クーポンを提供する、まさに固定収益を提供する市場も常に存在します。

私が以前言ったように、ビットコインは50% ARRのリターンを提供しますが、世界の大部分は、パフォーマンスの80%、ボラティリティの90%か95%、多くのリスクを取り除いてもらえれば喜ぶでしょう。

リスクとボラティリティとパフォーマンスを取り除き、魅力的なクーポンと、バランスシートを理解した上で信用力を感じられる商品を提供すれば、デジタルコモディティに基づいた有用な商品を市場に提供することになります。

誰もが収入を望んでいることを知っています。

誰もが値上がりを望んでいることを知っています。

誰もがそれを様々な程度のリスクとボラティリティで持ちたいと思っています。

MicroStrategyの財務運営は、資本市場を評価し、資本市場が何を望んでいるかを把握し、他の全てのステークホルダーにとって有益な証券を発行する最善の方法を見出します。

もちろん、それは時々変化し、今日の時点で具体的な計画はありませんので、続報をお待ちいただく必要があります。

しかし、このチャートは、MicroStrategyがビットコイン準備金と財務運営の総和であり、それらが非常に補完的で相乗的な方法で手を携えていることを理解するのに役立ちます。

シャリーシュ、次のスライドをお願いします。

このチャートをお見せしたい理由は、多くの人が「あなたたちは実際に何をしているのですか?」「これに歴史的な先例はありますか?」と聞いているからです。

答えは「はい」です。

エネルギー産業について考えてください。

スタンダードオイルや石油精製会社について考えてみてください。

石油精製会社は何をしているのでしょうか?

それは原油というコモディティから始まります。

多くのエネルギーを含む原油です。

ビットコインには多くのエネルギーが含まれています。

ビットコインは原油資本です。

スタンダードオイルは原油を発見しました。

その需要は技術によって推進され、供給は技術、エントロピー、カオス、インフレーションの関数であり、誰もがそのエネルギーを望んでいます。なぜなら、電力や移動性、あるいは人類の進歩を推進したいからです。

そして、それらの石油会社は10兆ドルの資産クラスです。

つまり、大きな市場であり、グローバルな市場であり、コモディティに基づいています。

では、石油会社は何をしているのでしょうか?

彼らは石油埋蔵量を持っています。確認埋蔵量と未確認埋蔵量です。

石油会社を埋蔵量だけで評価することは決してないでしょう。

「ああ、まあ、彼らは埋蔵量の50%か1.5倍の価値しかない」といった具合です。

答えは、彼らは他に何をしているのかということです。

彼らには石油精製事業があります。

では、石油会社は何をしているのでしょうか?

石油化学製品をより精製された、あるいはより精製度の低い製品に精製しています。

原油コモディティから生まれる上位7つの製品をランク付けすると、最も精製度が高いのはジェット燃料です。

ジェット機に給油して大西洋を横断するためのもので、非常に重要で、ジェット燃料には多くの対価を支払うでしょう。

ガソリンは2番目に精製度が高いものです。

ディーゼルは別の製品です。

液化石油ガス(LPG)は別の製品です。

次に暖房用油、次に燃料油があり、最後にアスファルトがあり、これを道路に敷きます。

これらの使用者は誰も原油を使用することはできません。

車のエンジンに原油を入れることはできません。

高速道路の舗装に原油を敷くこともできません。

ボーイング機に原油を入れることもできません。

したがって、なぜ石油精製事業が必要なのかは明らかです。

そして会社は何をするのでしょうか?

石油化学製品を精製し、探査し、掘削し、抽出し、輸送し、販売と流通を管理します。

そして、会社の価値は何でしょうか?

それはこれら2つのものの組み合わせの価値です。

そして、それぞれがどれだけ価値があるのかを把握する必要があります。

しかし、精製して純化するとき、原油に価値を付加しているのです。

ビットコインから証券を作り出すとき、私たちは価値を付加しています。

大規模な資本プールを持つ誰かにとって非常に魅力的なものを作り出しています。

彼らはコモディティをそのままエンジンに入れることはできません。

単純にできないのです。

彼らには証券が必要で、私たちはそれを精製された形式で提供します。

そしてそれは彼らにとって大きな価値があるのです。

そのため、多くの場合、私が「BTCスプレッド」と呼ぶものが存在します。

投資家にとってのその証券の価値と、その証券に含まれるビットコインの量との間に差があります。

その特定のケースで、BTCスプレッドが50%であれば、5,000万ドルのビットコインに裏付けられた1億ドルの証券を売却し、5,000万ドルのBTCゲインを獲得します。

それが株主のために創出する価値です。

そのBTCゲインは、お見せしたBTCイールドに反映されます。

次のスライドをお願いします。

MicroStrategyは、単に資本を失わないようにバランスシートにビットコインを保有することから始まりました。

その後、機会主義的になり、

そして戦略的になりました。

そして途中で、世界中の資本市場がデジタル変革から恩恵を受け、それを経験していることに気付きました。

私たちは、誰もが必要とする適切な量のビットコインのパフォーマンスとボラティリティを証券の形で提供することができます。

そしてそれができるのは、このビットコインに裏付けられた準備金とビットコイン財務運営があるからです。

では、私たちの株式について考えてみましょう。どのような投資家が購入するでしょうか?

マグニフィセント・セブン株を購入する人、ビットコイン投資家、ビットコインを好むビットコイン・マキシマリストが、より多くのビットコインを望むため私たちの株式を購入するかもしれません。

オプショントレーダーは直接的に私たちの株式を購入しませんが、オプショントレーダーはオプションを取引し、それが結果的に私たちの株式にヘッジされることになります。つまり、オプションは株式の上に構築されています。

したがって、間接的に彼らは株式を使用しています。

そして、先ほど言及したMSTUやMSTX、MSTYなどの他のデリバティブもあります。

このように、私たちは実際にそれらの市場をデジタルに変革しているのです。

MicroStrategy株式の取引量が爆発的に増加している理由は、市場がデジタル資本に裏付けられた証券を好むからです。

オプション市場のオープンインタレストが爆発的に増加している理由は、市場がデジタル資本に裏付けられた何かを取引したがるからです。

別の投資家のセットを見ると、QQQやSPYを購入する株式インデックス、ヘッジファンド、アービトラージャー、オルタナティブ投資家がいます。

彼らは従来のリスク資産と相関しないものを探しており、おそらくキャピタルゲインのためにそれを望んでいます。

転換社債を売り出すとき、実際には下方保護があり、他のポートフォリオと相関せず、おそらくビットコインの上昇も得られる何かを提供しています。

これは異なる種類の投資家向けの異なるものですが、これらは大きな市場です。

今年最も成功したETFの上位20のうち15がビットコインまたはMicroStrategy関連のETFであるのと同様に、何が起きているのでしょうか?市場は、ボラティリティを好み、パフォーマンスを好み、GoogleやAppleのような大手テクノロジーのグローバルネットワークのアイデアを好んでいますが、それが10年早く、企業に付随していないということを示しています。

大手テクノロジーの通貨ネットワーク、それは異なるものです。

したがって、ボラティリティとリスクを好まない投資家は株式を好まないかもしれませんが、私たちの転換社債のような部分的に株式で部分的に債券の商品を好むかもしれません。

そして3番目の投資家クラスがあります。優先株式やハイイールド債、プライベートクレジット、不動産、ヘッジファンド、オルタナティブを購入する人々です。

これは以前に私たちが提供したことのない市場であり、先ほど申し上げたように、現時点で特別な発表はありませんが、ビットコイン財務会社として、この高パフォーマンス、高ボラティリティのビットコイン資本を取り、その一部から配当を切り離すか、ボラティリティとパフォーマンスの一部を取り除き、ガードレール付きのビットコイン、あるいは下方保護付きのビットコイン、場合によっては何らかの配当付きの低ボラティリティビットコインを提供する理想的な立場にあると考えています。

そしてもちろん、最後の市場は非常に従来型の市場です。

社債、不動産、モーゲージ担保証券、仕組み商品、優先株を購入し、固定クーポンのようなものを探しています。

私たちは固定クーポンを生み出してきました。

たった今、5億ドルの社債があり、6.25%の利息を支払っていました。

それは世界で最も安全なもので、5倍から10倍の超過担保がありました。

それは他の資産の250億から300億ドルの塔の基礎にある5億ドルでした。

つまり、6%を支払うことはそれほど気にしていませんでした。

気にしていたのは、EBITDAの誓約、担保権、その他全ての禁止事項、その他全ての負担でした。

そして全てのビットコインが担保に入っているのは望ましくありませんでした。

しかし、他の状況下では、適切な証券を見つけることができれば、魅力的なクーポンを喜んで支払うことができると想像できます。

ご覧のように、MicroStrategyは、参入する全ての市場を変革し、拡大していると考えています。

私たちは1週間で転換社債を発行し、次の週にもう1つ発行した最初の企業です。

アンドリューが言ったように、私たちは発行頻度の面で今年最大の、最も一般的な発行体です。

私たちは、ビットコインが実際にオプション、株式、転換社債に対してパフォーマンスを注入し、活性化していると考えています。

私たちは市場を拡大できると考えています。

これら全ての市場を拡大できると考えています。

最終的に、これは投資家にとって良いことになるでしょう。

普通株主にとって良いことになるでしょう。

誰も本当に損をしていません。なぜなら、以前言ったように、ビットコインは私たちに50ボル、50 ARRを与えており、20ボル、20 ARRを喜んで受け取る人々で世界は満ちているからです。

そして、十分な長期間にわたってそれを提供すれば、1億ドルの資本が株主に6,000万ドルのBTCゲインをもたらすような60%のBTCスプレッド商品のように見えます。

それでも、新しいクラスの投資家にとって理解が非常に容易な魅力的な商品となります。

したがって、私たちはこの機会に興奮しており、3年計画を持っています。

先ほど言ったように、水晶玉は持っていません。

どこに向かうか分かりません。

しかし、今後3年間でこの組み合わせを探求し、資本市場、ビットコイン、そして普通株主にとって適切な組み合わせを見つけていきます。

次のスライドをお願いします。

BTCイールドの目標を4-8%から6-10%へと2%引き上げることに、私たちは本当に興奮しています。

しかし、ここで私からいくつかコメントをさせていただくのが適切だと思います。

先ほど申し上げたように、私たちの会社は誤解されていると思いますし、過小評価されているとも思います。

投資家は多くのことを懸念してきました。

株式や債券発行を通じてさらなる資本を調達する能力について懸念してきました。

これまでのパフォーマンスと21/21計画からお分かりいただけるように、それらの懸念は根拠のないものです。

固定収益商品の発行を止めなければならない理由はありません。

私たちはEBITDAの誓約や特定のキャッシュフロー誓約によって制限されているわけではありません。

そしてご覧の通り、一部の人々は「ATMを続けることができるのか?」と尋ねてきましたが、210億ドルのATMを提出することでその疑問に決着をつけたと思います。

私たちは、これまでのパフォーマンスと新たな洞察に基づいて、財務運営と資金調達活動を拡大し、加速させていきます。

この市場で四半期ごとに新しい洞察を得続けており、学び続けています。

しかし、学びを得るにつれて、これをどのように行うかについてより洗練されてきています。

ここで、大きなプレミアム論争に踏み込みたいと思います。

MicroStrategyの純資産価値に対する適切なプレミアムは何かということです。

一つの明らかな点を指摘したいと思います。

私たちは成長企業です。

私たちはビットコイン財務会社であり、成長しています。

私たちは、年率50%で成長している資産であるビットコインの上に構築されており、その資産とともに成長しています。

成長企業の一般的な倍率を検討すると、20%の成長企業の場合、しばしば25倍から40倍のPERで評価されます。

30%の成長企業の場合、しばしば35倍から55倍のPERで評価されます。

40%の成長企業の場合、45倍から70倍で評価されることもあります。

そして50%で成長している企業は、しばしば60倍から100倍で評価されます。

もちろん、ビットコインは50%で成長しています。

将来何をするかは分かりませんが、私個人の長期的な見方では、21年間で29% ARRで成長するでしょう。

振り返ってみると、確実に速く成長しており、4年間毎年50%成長しています。

では、BTCすなわちビットコイン財務運営の価値をどのように考えるべきでしょうか?

バランスシートではなく、準備金でもなく、運営は何の価値があるのでしょうか?

ビットコインに30%から50%の成長を期待するなら、その成長に対して30倍から50倍の倍率を持つことは不合理ではありません。

30倍から50倍の倍率は、この6%から10%の目標を見た場合、30掛ける10は純資産価値に対して300%のプレミアムを意味します。

50掛ける10は500%のプレミアムです。

つまり、純資産価値の3倍から5倍の運営について話しており、実際の財務を加えると、800億から1,000億ドルの企業について話していることに気付きます。

これを見て、実現できることを理解することができます。

これらはバランスシートに保有している米国債ではありません。

年率0%で成長する米国債を持っていれば、適切な倍率を得るために20倍にするでしょう。

しかし、ビットコインは年率0%以上で成長しているので、20倍はおそらく控えめです。

これがアプローチの一つの方法です。別のアプローチは、BTCゲインを見ることです。

実際に何が起きているのでしょうか?

四半期に5%のBTCイールドがある場合、それは株主に対して希薄化なしで12,500ビットコインを獲得するのと同じです。

年率換算で50,000ビットコインのようなものです。

それは36億ドルの年率BTCゲインのようなものです。

36億ドルの年率ゲインがあり、それに30倍から50倍の倍率をかけると、突然1,080億ドルから1,800億ドルの価値を持つ運営が生まれます。

そして他の180億ドルのビットコインを加えると、どこに行き着くかが分かります。

それは純資産価値の6倍から10倍の運営プラス準備金のようなものです。

市場の大部分はこれを理解していません。

そして、議論の大部分は、私たちが単に幸運を掴み、時折株式を売却する持株会社であり、市場に何の価値も付加していないという仮定に基づいていました。

しかし、お見せした数字をご覧いただければ、市場に付加している価値は、一グループの投資家に高パフォーマンス、高ボラティリティの証券を創造し、それを私たちのユニークな構造に基づいて行い、別のグループの投資家に低ボラティリティ、低パフォーマンス、低リスクの証券を提供することだとお分かりいただけるでしょう。

その点で、私たちはリーダーです。

他に180億ドルの恒久的資本を持っている企業はありません。

私たちのような会社を作るためには、実際に100%ビットコインに移行する必要があります。

そして、私たちの規模でどのようにそれを行うのでしょうか?

大手テクノロジー企業でそれを行えば、企業内に他の多くのものがあるため、100%ビットコインにはなれないでしょう。

そして、10億ドル規模の企業でそれを行っても、私たちに追いつくことはないでしょう。

なぜなら、ご覧の通り、私たちは減速していないからです。

実際に来年は100億ドルの資本を目標とします。

したがって、今後3年間で420億ドルの資本を目標としない限り、MicroStrategyはかなりユニークな立場にあります。

このように考え始めると、もう一つの考えを残しておきましょう。

繰り返しますが、水晶玉は持っていません。

これら全てにリスクはありますが、私たちの21/21計画をご理解いただけます。

21/21計画を達成し、ビットコインが21%を超えて成長した場合、もしそれが起これば、MicroStrategyは4年以内に年間100億ドルを超えるBTCゲインを達成する能力を持つことになります。

20%以上成長するそのようなビジネスについて考えると、私たちがビットコイン準備金だけに基づいて評価されるべきではないことが見えてきます。

本当の問題は、ビットコイン財務会社としての私たちの機会は何かということです。

それでは、次のスライドをお願いします、シャリーシュ。

フォンが言いましたが、私も繰り返します。

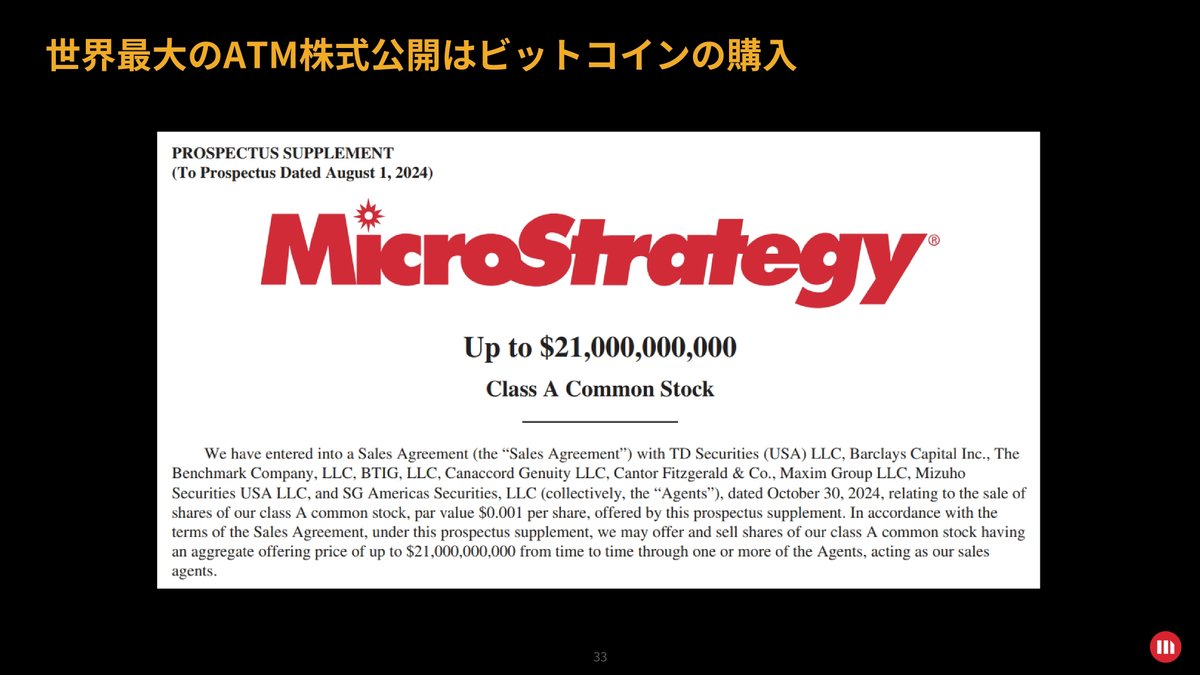

世界最大のATM株式募集はビットコインを購入するためのものです。

そして、それを見て「ああ、はい、分かりました」と言うことができます。

しかし、本当に理解していますか?

ここでの大きなアイデアは、これが史上最大のATM株式募集であり、それがビットコイン購入のためである理由は、他のどの企業も210億ドルのATMを発表すれば、その資本を希薄化するものに投資することが期待されるからです。

210億ドルの株式を売却して財務省証券を購入すれば、確実に毎年20億ドルを失うことになります。

それは最悪のアイデアです。

210億ドルの株式を売却して他の会社を買収した場合、それはリスクのある買収です。

3年から5年かかるでしょう。

私は公開企業のCEOとして30年間、いや、98年から2022年まで24年間生きてきましたが、買収の90%から95%が悲惨な失敗に終わったと言えます。

ほんの数パーセントしか本当に成功しませんでした。

では、何をするのでしょうか?

この株式を発行して不動産を購入し、5年かけて建物を建設するのでしょうか?

新製品を開発するのでしょうか?

1万人を雇用するのでしょうか?

市場の問題は、ほとんどの人々が調達資金の良い使途を持っていないことです。

ビットコインは、おそらく資本市場の歴史上最高の調達資金の使途です。

本質的に、5日で デジタルビルディングを建設しているのです。

5億ドルを調達し、それでビットコインを購入し、BTCイールドがあることを示し、数日後に発表し、そして別の5億ドルのビルディングを建設することができます。

その過程で、株主は信用について完全な透明性を持ち、リスクについて完全な透明性を持ち、一目で価値創造的か希薄化的かを示す指標を持っています。

そして、BTCスプレッドが株主の利益のために改善しているのか、それとも悪化しているのかが分かります。

私たちは非常に率直で、非常に透明性があり、資本に対してポジティブに偏向したバランスシートを持ち、透明性のある価値創造的な資本使用があり、それが5年ではなく5日という高速な投資サイクルであるため、これは投資家にとって完全に理にかなっています。

実際、多くの投資家と会ってきましたが、彼らの最大の懸念は「希薄化されるのか、もっと株式を発行するのか」ではありません。

彼らの最大の懸念は常に「止めないですよね?止めなければならないのですか?止めてほしくないのです」というものでした。

これは実際に、MSDR普通株主の懸念とニーズ、そして彼らに生じる利益に対応するものであり、私たちの全体的な財務戦略とビットコイン市場の強さを示しているだけだと思います。

次のスライドをお願いします。

皆さん、最後まで付き合っていただき、ありがとうございます。最後までご注目いただき、感謝しています。これらの原則で締めくくりたいと思います。これらは非常に重要だと考えています。

なぜなら、もしあなたがMicroStrategyの株主であれば、私たちとともにこの旅に参加することになり、私たちが長期的な視点に立っており、できる限り透明で一貫性があり、信頼できる、そして理解しやすい存在でありたいと考えていることをご理解いただけると思うからです。

これらが私たちのビットコイン財務会社BTCの原則です:

私たちは無期限に、排他的に、安全にビットコインを購入し保有します。

会社はこのアイデアの上に築かれています。

もし私たちがヘッジをしたり、売却したり、トップで撤退することを期待しているなら、

もし多様化を探しているなら、他を当たってください。

もし銀行家が、私の株式で他の価値株を買って、ビットコイン基準に乗せようとするアイデアを持ちかけてきたら、私の答えは「今後21年間、リスクフリーで年率29%のリターンより良いものを提供できますか?」となります。

私たちは長期的な時間軸で、ビットコインに焦点を当てています。

それが第一の原則です。

非常に重要です。

他の全てはその上に築かれています。

第二の原則は、MicroStrategy普通株主を優先し、長期的な価値創造を優先するということです。

もしあなたがMSTRを保有しているなら、あなたは私のパートナーです。

あなたと私は一蓮托生です。

MSTR株主と会うとき、彼らのアイデアについて話し合います。

彼らは「ATMをすべきだ」「どのくらいのレバレッジを取るべきか」「何をすべきで、何をすべきでないか」「これについてどう思うか」と言います。

彼らの利益は私の利益です。

それは経営陣の利益です。

もし「今後10年または20年で最大のパフォーマンスを得るために何を所有したいか」という疑問があれば、私たちが評価する方法はMSTRのパフォーマンスです。

3番目は、全ての投資家を尊重、一貫性、透明性を持って扱うということです。

全ての投資家は尊重される取引相手です。

もしMicroStrategyの30日満期のコールオプションを持っているなら、私はあなたを尊重します。

私たちと取引していただき、ありがとうございます。

そのサポートに感謝します。

しかし、29日目のコールオプションを最大化するために事業を運営することはありません。

もしコールオプションが価値のない状態で満期を迎えても、申し訳ありません。

私にはどうすることもできません。

長期的な普通株のために最適化します。

そうでなければ、他の誰も何もできないからです。

普通株の上下にある他の全ての証券は機能しないでしょう。

もし私たちをショートしたければ、どうぞ。

それも尊重します。

どんどんやってください。なぜなら、10億ドルをショートすれば、私たちが必要とするときに10億ドル分を買い戻すことになるからです。

それで結構です。

しかし、もちろん、私があなたの利益のために行動すると考えるのは間違いです。

私たちの利益は、債権者や他の全ての人々への約束を果たすことにあります。

それは一貫性があり、透明性があり、尊重的であることを意味します。

人々が、私たちが言ったことを実行すると信頼できることを望んでいます。

私たちは、多くの異なる戦略を持つ多くの異なる種類の投資家がいることを期待しています。

実際、すでにロング、ショート、ヘッジ、ボラティリティ取引、ボラティリティ売却、レバレッジアップなど、ほぼ無限の数の戦略が存在します。

それらを全て把握することは不可能です。

ただ明確にしておきたいのは、私たちは1と2について考えるということです。

Bloombergを持つクォンツたちを出し抜こうとは思いません。

彼らがより賢く、より速く、意見を持っていることは分かっています。

彼らのやりたいことをやらせましょう。

言いたいのは、私たちは彼らと競争しないように最善を尽くすということです。

あなたがたにはあなたがたのことをやらせます。

あなたがたを尊重します。

私たちが言うことは何でも、実行します。

4番目、MSTRをBTCを上回るパフォーマンスになるように構築します。

BTCに失礼な意味はありません。

私はBTCを愛しています。

毎日BTCについてツイートしていますが、MicroStrategy株はインテリジェントにレバレッジをかけます。

私たちの目標はBTCを上回ること、より高いボラティリティ、より高いパフォーマンスを実現することです。

1.5倍であれば嬉しいです。

2倍だと言われれば、pleasant surprisedです。

大好きですが、その数字を保証することはできません。

保証すらできないかもしれません。

しかし言えることは、私たちの原則は事業を合理的に構築するということです。

私たちがしてきた全ては、MicroStrategyをBTCの1.5倍にするという目的のためです。

市場の他の全ての人々をサポートできるよう、快適で責任あるブーストを望んでいます。

5番目に、私たちは継続的にBTCを取得します。

積み上げ続けます。

積み上げ方は、プラスのBTCイールドを追求しながらです。

マイナスのプレミアムで株式を売却してBTCを追加することもできますが、それは株主にとって希薄化になるでしょう。

資本を調達できる機会は多くありますが、実際かなり価値創造的であっても、スプレッドが好ましくなく、来週の方が良くなりそうだと思えば、私たちは控えめに待ちます。

なぜなら市場をサポートしたいと考えており、それが適切ではないと考えるからです。

機会が訪れたときに積極的に動く能力があり、何もしないことが正しい選択のときには待つ能力もあります。

他の500社に投資することもでき、500社は1万もの資本投資を行うことができます。

投資を行った後、経営陣と話をして、その建物は収益性があったのか、その買収は収益性があったのか、株主のお金でそれを行うべきだったのか、それは良いアイデアだったのかを理解しようとすることができます。

正直に言えば、それについて10万ページ書くこともできますが、時には本当には分からないこともあります。

私は、MicroStrategyの特別な点は、実に素晴らしいことに、私たちが真北としてBTCイールドを提供していることだと思います。

誰かが私に電話をかけてきて「これとこれをすべきだ」と言うたびに、私はBTCイールドを計算し、「それは最も魅力的な選択肢ではない。私たちの株主は私を尊重しないだろう。私たちはそれを公表し、透明性を保つ」と言います。

BTCイールドは物事を大幅に単純化します。

私は、5日で投資を行い、それが株主にとって価値創造的だったかどうかを知りたいと言いました。

そして、本当に正直で誠実で透明性があれば、それを株主に伝えます。

それが私たちがすることです。私たちは正確に何をするかを伝え、自分たちの結果を報告することを誇りに思っています。

四半期によってはBTCイールドが良いこともあれば、そうでないこともあります。

いくつかの取引は他よりもBTCイールドが高くなります。

それを理解し、私たちはそれを追求していきます。なぜなら、結局のところ、BTCイールドを生み出し、BTCゲインを生み出し、ビットコイン事業に価値を付加するからです。

それが普通株とビットコインを動かすモーターなのです。

6番目。私たちの6つの原則は、市場のダイナミクスに従いながら、急速かつ責任を持って成長するということです。

市場は毎週変化します。時には毎日変化します。私たちはそれに注意を払っています。

何をするか言えないのは、市場が一つの動的状態にあるときに理にかなっていることが、3日後には突然理にかなわなくなることもあるからです。

しかし、確実に言えることは、私たちは成長を追求し、それを責任ある方法で行うということです。

私たちの7番目の原則は、ビットコインに裏付けられた革新的な固定収益証券を発行するということです。

先ほどお見せした転換社債は素晴らしい秘密ですが、これは非常に特別なものです。

ボラティリティとリスクを抑えながらビットコインを購入し、ビットコインのリターンを得ることができます。

かなり素晴らしいアイデアです。他にも良いアイデアがあります。

資本市場の人々に訴求すると考えられる他のアイデアもあります。

その一部はビットコイン投資家に訴求し、一部は暗号資産愛好家に訴求し、一部は従来型の投資家に訴求するでしょう。

私たちは自分たちのレーンに留まります。

私たちのレーンは、ビットコイン財務準備金を持ち、それが恒久的な資本であるということです。

それは、革新的な固定収益のアイデアを見出すことができるということを意味します。

なぜ固定収益を特に取り上げるのでしょうか?

なぜなら、固定収益はMSTR普通株を推進する最大のレバレッジを生み出すからです。

固定収益を正しく行うとき、1.5倍か2倍のビットコインリターンを生み出すことができます。

それは誰もが喜ぶことです。それは8番目に繋がります。

7番目を行うなら、8番目について考えなければなりません。

8番目は、健全で堅固な、清廉なバランスシートを維持するということです。

人々は「清廉とは何を意味するのか?」と聞くでしょう。

それは透明性があるということです。均質であるということです。

MicroStrategyに投資するとき、一つのリスクを取ることになります。

私たちの固定収益証券を購入するとき、一つのリスクを取ることになります。

明らかな包括的なリスクは、ビットコインのリスクを受け入れるということです。

ビットコイン自体が失敗するかもしれないリスクを受け入れているのです。

もしビットコインの存在的・システミックリスクを受け入れる意思がないなら、おそらく私たちのいかなる証券も所有すべきではありません。

私たちはビットコインカンパニーです。

ビットコインリスクを受け入れた後、世界には多くの投資家がいて、彼らは私に「マイク、私はビットコインが大好きで、ビットコインを信じています。ただ、そのボラティリティに耐えられないのです」と言います。

あるいは、「ビットコインを信じていますが、保証されたクーポンが必要です」

または「ビットコインを信じていますが、私の戦略では時価評価することができません。私の戦略ではこれを行うことができないのです」と。

それを受け入れる人々は多くいますが、その後、彼らは私たちが責任を持って実行することを知りたがります。

それは、私たちが率直なバランスシートを望むということを意味します。

非常に率直に、これらが私たちの資産であり、これらが私たちの流動資産であることを理解してほしいのです。

複雑さは望みません。

2028年満期の5億ドルのシニア債を返済したかった理由は、複雑すぎる、但し書きが多すぎる、制限が多すぎるからでした。

4年間で学んだことは、Silvergateローンやこの2028年シニア債のようなバランスシートの複雑さがあると、普通株主にサービスを提供する能力を損ない、転換社債を発行する能力を損なうということです。

それらは、ビットコインにサービスを提供し、資本市場に対して正しいことを行う能力を損ないます。

私たちは熱心ですが、非常に規律正しくもあります。

ビットコインビジネス、ビットコイン財務ビジネスにおいて、清廉なバランスシートを持っているとみなされる必要があることを知っています。

だからこそ、私たちはそれを重視するのです。

そして9番目、これで締めくくりますが、BTCを財務準備資産としてグローバルに採用することを促進していきます。

国々に対して、都市に対して、州に対して、企業に対して、上場企業に対して、非上場企業に対して促進していきます。

私は上場企業の経営者と話をします。非上場企業の経営者と話をします。

企業向けビットコインをスポンサーしています。

私たちの信念は、ビットコインは上場企業の95%、そしておそらく非上場企業の99%が抱える問題の解決策だということです。

それは、彼らが健全なバランスシートを持っていないという問題です。

ビットコインはバランスシートを修復します。あなたの株式を生き返らせます。

あなたのオプションを生き返らせます。

誰もが資本に対して負の極性を持っています。

私たちは、スイッチを切り替えて彼らを資本に対して正の極性に変えたいのです。

多くの業界とは異なり、競合他社を望まない業界とは違って、私たちのビジネスでは、プレイブックを共有することを喜んでいます。

私たちは提唱することを喜びます。やり方をお見せします。

誰もが勝者になれます。ビットコイン基準には敗者はいません。

勝者の度合いが異なるだけです。

そして、それをもって、皆様のお時間をいただき、ありがとうございました。

シャリーシュ、質疑応答に移りましょう。

[シャリーシュのコメント]

マイケル、ありがとうございました。

素晴らしいセッションでしたが、予定の1時間を大幅に超過してしまいました。

しかし、2つの簡単な質問を受け付けたいと思います。

視聴者の皆様、ありがとうございました。

4,000人の方々にご参加いただき、何百もの質問を受け取りました。

時間の都合上、2つの質問だけ取り上げさせていただきます。

最初の質問はアンドリューへのものです。

[質疑応答]

アンドリー、ソフトウェアのキャッシュフローを超えて転換社債や固定収益債を発行し続ける場合、利息費用をどのようにカバーするかについてのフレームワークを説明していただけますか?

[アンドリューの回答]

はい、ご質問ありがとうございます。

短期的には、先ほど申し上げたように、2028年債を償還しましたが、これは最もコストの高い債務でした。

これにより、年間コストを約3,000万ドル、つまり債務負担の約50%削減しました。

これにより、短期的にキャッシュが解放されます。

また、2028年債を償還したことで、全ての誓約条項から解放されました。

そこには創造的な機会があるかもしれません。

そして最後に、おそらくより重要なことですが、21-21計画では420億ドルの資本調達を計画しています。

その資本は、必要に応じて利息の支払いに使用できます。

したがって、全体として、新しい債務の発行、新しい固定収益証券の発行について、かなり良い感触を持っており、将来的にそれらの機会を楽しみにしています。

[シャリーシュ]

素晴らしい。そしてマイケルへの質問を1つ。

野心的なATM計画を考えると、支配会社の地位について懸念はありますか?また、長期的にどのように見ていますか?

[マイケル・セイラーの回答]

現在、議決権株式の50%強を保有しています。

追加の資本を調達するにつれて、私の議決権持分は40%台後半に低下すると予想しています。

多くの資本を調達すれば、40%台半ばや40%台前半に低下するかもしれません。

しかし、全く懸念していません。

まず第一に、私たちは普通株主とパートナーシップを組んでこの会社を運営していきます。私は定期的に彼らと会っています。

彼らが望まないことは何も行いません。

そして、50%を超えるために、時には2、3人の株主に私と一緒に参加してもらう必要があるかもしれませんが、私は実際にそれを楽しみにしています。

したがって、普通株主は、彼らが私たちのパートナーであり、会社について発言権を持つに値すると知るべきだと思います。

彼らはより大きな発言権を持つことになり、それで構いません。

私は、議決権の52%ではなく48%を持っていても、私たちの会社が全く問題なく運営できると本当に思っています。

ご存知の通り、私たちの原則をご覧いただけますし、私たちの計画もご覧いただけます。

基本的に、私は会社が軌道に乗り続けることを確実にするのに十分な議決権株式を持つと思いますが、追加の株式発行について全く懸念していません。

[シャリーシュ]

ありがとうございます、マイケル。

これでウェビナーのQ&Aセッションを終了し、最後の締めくくりの言葉をフォンにお願いしたいと思います。

[フォンの締めくくりの言葉]

本日の決算説明会に数千人の方々にご参加いただき、ありがとうございます。

長時間のセッションとなりましたが、ご支援に感謝申し上げます。

私たちの発言からお分かりいただけたと思いますが、私たちはビットコインとMicroStrategyの未来、そして全ての株主のための価値創造の可能性について非常に熱意を持っています。

ビットコイン財務会社戦略とエンタープライズソフトウェア戦略が、成長と価値を生み出すと信じています。

皆様に良い四半期をお祈りし、良い休暇をお過ごしください。

12週後にまたお会いできることを楽しみにしています。

ありがとうございました。

6.Earnings Call Proによる分析結果

🔥ポジティブ材料

ビットコイン保有の増加: 同社は引き続きビットコインを積極的に購入し、保有数が増加。これにより、暗号資産の長期的な価値向上が期待されています。

収益の向上: SaaS(ソフトウェア・アズ・ア・サービス)部門の収益は前年同期比で増加し、AIを活用したデータ分析ツールの需要が堅調であることが示されました。

技術革新への投資: AIおよびビットコインの技術開発に継続的な投資を行い、長期的なビジネス価値の創出を目指しています。

🥶ネガティブ材料

EPS(1株当たり利益)の予想未達: 第3四半期のEPSは予想を大きく下回り、アナリスト予測の-$0.12に対し実際は-$1.56でした

収益の減少: 第3四半期の総収益は前年同期比で減少し、116.07百万ドルとアナリスト予測(121.45百万ドル)に届かなかった

ビットコイン価格の変動リスク: 保有するビットコインの価格変動が収益に大きな影響を及ぼしており、リスク管理の面での懸念が指摘されています。

🤖AIアナリスト分析と今後の見通し

MicroStrategyの業績は、ビットコイン市場の動向に大きく依存しているため、ビットコインの価格が安定しなければ利益拡大の確実性は低く、今後も価格変動のリスクにさらされ続けると考えられます。また、AIを活用したデータ分析およびビットコイン技術の開発は長期的な成長につながる可能性があるものの、収益への即効性は低いと予測されます。そのため、短期的には収益の低迷が続く可能性がありますが、長期的にはビットコインおよびAI分野での先行投資が評価され、ポジティブな影響をもたらす可能性もあります。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。